海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

市场热点聚焦,我们一一回应。

问题1:盐湖、国内锂辉石、锂云母纷纷投产,供给上行预期导致市场担忧供需格局会改变,从而压制碳酸锂价格。

结论:海通有色在15-16年分别走访南美、澳洲了解其开矿环境,17年6月份实地走访所有国内盐湖。澳洲属于发达国家,成熟矿产国大规模投产矿产会存在很多复杂流程上的限制。而南美的基建速度较中国确实差了一个台阶。国内的盐湖不少,目前主要增量在青海的察尔汗盐湖(个股涨跌幅可见端倪,和察尔汗盐湖相关的盐湖股份、科达洁能、藏格控股明显走势更强),其他盐湖目前尚未到大规模开采的阶段(东台吉乃尔盐湖原先是国内第一大盐湖,目前正在补采矿证)。客观原因是每个盐湖浓度不一,需要特定开采技术;同时地理环境也很重要:西藏的高海拔恶劣环境导致其在未来两年仍旧难以大规模生产。所以,如果仅仅是察尔汗盐湖,实在难以撼动改变全球20万吨的总供给级别。

相同的资源属性也发生在钴身上,非洲雨季即将到来,这个品种短期向上的概率很大。

综上,对于新能源汽车产业链的上游端,需要以成长股的思路面对,锂、钴、稀土磁材、铜箔、硫酸镍这五个品种坚守龙头。而二线个股的【科威特】组合反应的是其他形式的锂品种也不断参与这个大蛋糕:科达洁能、江特电机、威华股份、藏格控股,建议关注融捷股份。

问题2:有色供给侧改革还有机会吗?

结论:电解铝供暖季停产提前反应电解铝供给侧改革的确定性,我们认为这个板块存在跨年度行情,价格上行确定性强,建议关注【神通】组合神火股份、索通发展,以及云铝股份、中孚实业、南山铝业。同时,稀土,也是中国红利色彩极强的品种,也受益于环保大趋势,继续看多。其下游磁材又是新能源汽车产业链的品种,而近两周磁材价格的跳涨显示需求确实不错,因此整条稀土产业链都值得重点关注:北方稀土、盛和资源、宁波韵升、中科三环、正海磁材、银河磁体。

最后问题就是如何看基本金属?

结论:FED10月缩表的计划明显打击期货市场,关于货币政策和经济走势,我们向来的观点是两者逆关联(政策制定者是不会在经济不好的时候去紧缩货币),所以长期看,我们认为经济实际需求会比想象都好。短期价格打压更多是情绪影响,长期看还是供需。继续看多基本金属【四铜三锌】云南铜业、江西铜业、紫金矿业、铜陵有色、中金岭南和西藏珠峰,建议关注驰宏锌锗。

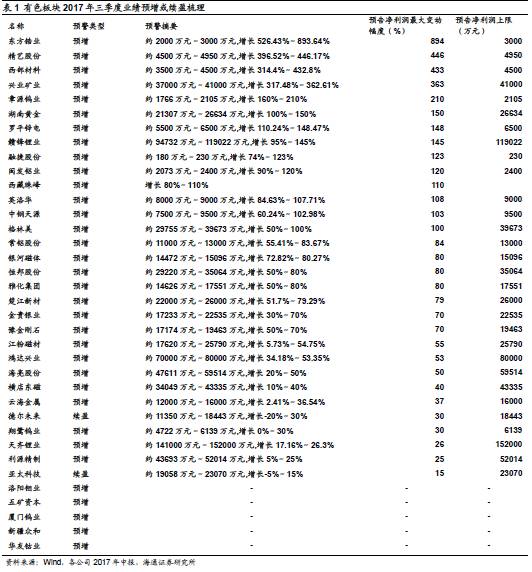

有色板块共有46家上市公司在2017半年报中披露了三季报业绩预测,其中高达34家公司业绩预增,占比达74%,显示随着金属价格上涨,各公司业绩进入释放期,行业景气度提升。

新能源产业链的天齐锂业,赣锋锂业三季报业绩上限预计同比增长26.3%和145%,上游碳酸锂供应紧缺以及下游新能源汽车需求拉动提升行业龙头盈利能力;华友钴业2017年中报披露:“随着铜价格上升以及钴产品价格保持相对高位,预计公司下一报告期与去年同期比较净利润将大幅增长”;洛阳钼业2017年中报披露:“受合并范围的增加以及相关产品同比市场价格上涨的因素影响,预计至下一报告期末公司累计净利润较上年同期仍将有较大幅度增加。”显示新能源锂、钴板块公司业绩持续向好。

此外,基本金属板块如西藏珠峰(增长80%~110%)等,小金属板块东方锆业(增长526.43%~893.64%),章源钨业(增长160%~210%)业绩亮眼,我们预计三季报有色上市公司业绩仍有亮眼表现。

下周(9月25日- 9月29日)众多海内外经济指标将陆续公布。周一公布德国9月IFO商业景气指数,前值为115.9。周二将公布美国9月谘商会消费者信心指数,前值为122.9,预期值为119.3。周三将公布中国8月规模以上工业企业利润年率,前值为16.5%。周四将公布欧元区9月经济景气指数,前值为111.9,预期值为111.9。周五将公布日本9月东京CPI年率,前值为0.5%,预期值为0.6%。

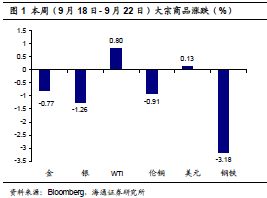

本周(9月18日- 9月22日)金价下跌0.77%,银价下跌1.26%,WTI价格上涨0.80%,伦铜价格下跌0.91%,美元指数上涨0.13%,全球钢铁指数下跌3.18%。

海通有色2017年9月投资组合:华友钴业(25%)、神火股份(25%)、索通发展(15%)、赣锋锂业(15%)、厦门钨业(10%)、贵研铂业(10%)。本周(9月18日- 9月22日)海通有色组合下跌1.69%,申万有色下跌1.01%,沪深300上涨0.17%。