为配合整体经济金融体系的“治疗”,就金融市场而言,需要一个相对稳定的环境,而对于各类资产的价格而言,则需要保持相对稳定的价格。。

1、A股的昨天

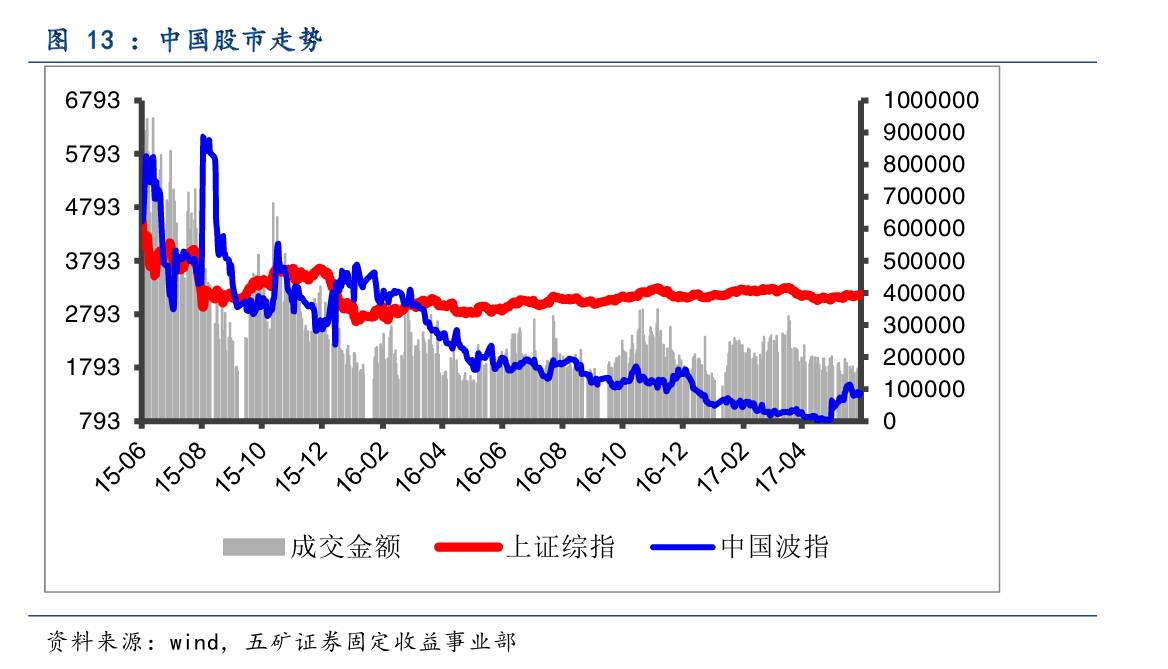

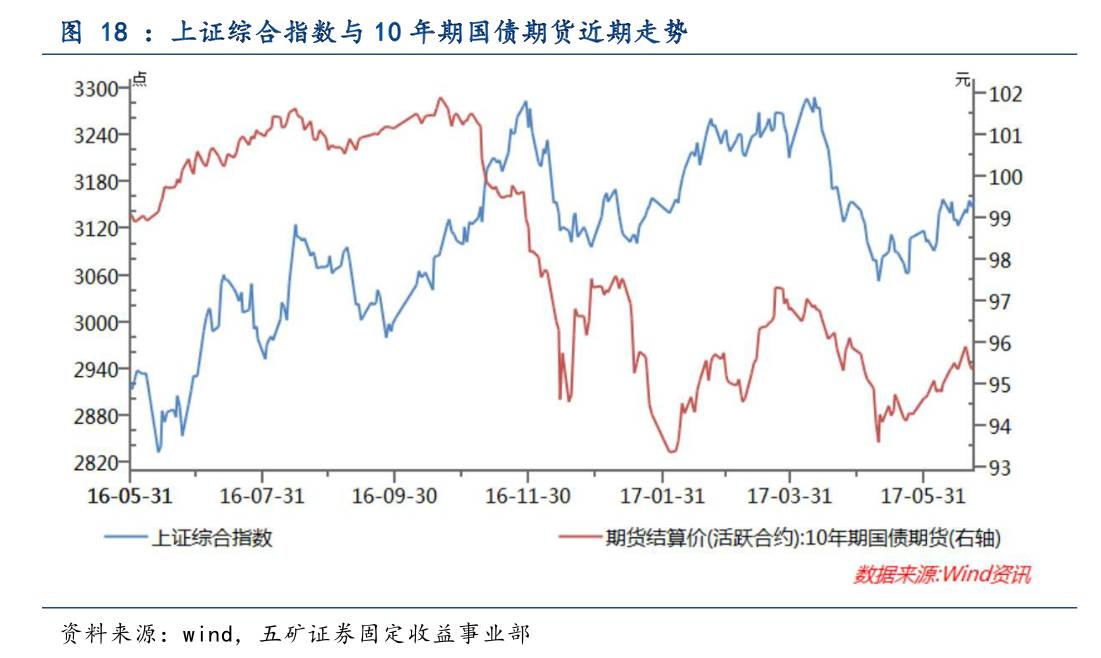

以我国A股为例,在经历了2015年年中以及2016年年初的两轮“股灾”以后,市场陷入了低波动率时代,上证综指基本围绕3000-3300点震荡,基于上证50ETF的中国波指所反映出的市场波动率也不断下滑,成交量也不断萎缩,市场进行了相对平静的时代。在这种情况下,证监会坚定地进行新股发行,建立深港通机制,推出减持新规……虽然证监会的改革措施引发了市场的一些异议,低波动的市场也让部分投资者感到焦虑,但是本月明晟公司将A股纳入了MSCI指数,且比重有所提高,这是否也是国际投资者对我国A股市场改革的一种肯定呢?

2、债市的明天

2.1 宏观面

在前文中已经对我国的宏观经济进行了分析,至少在17年我国经济不会出现增速大幅度下滑,近期IMF甚至上调了对中国经济增长的预期。因此,宏观面并不支持债券市场的走牛。

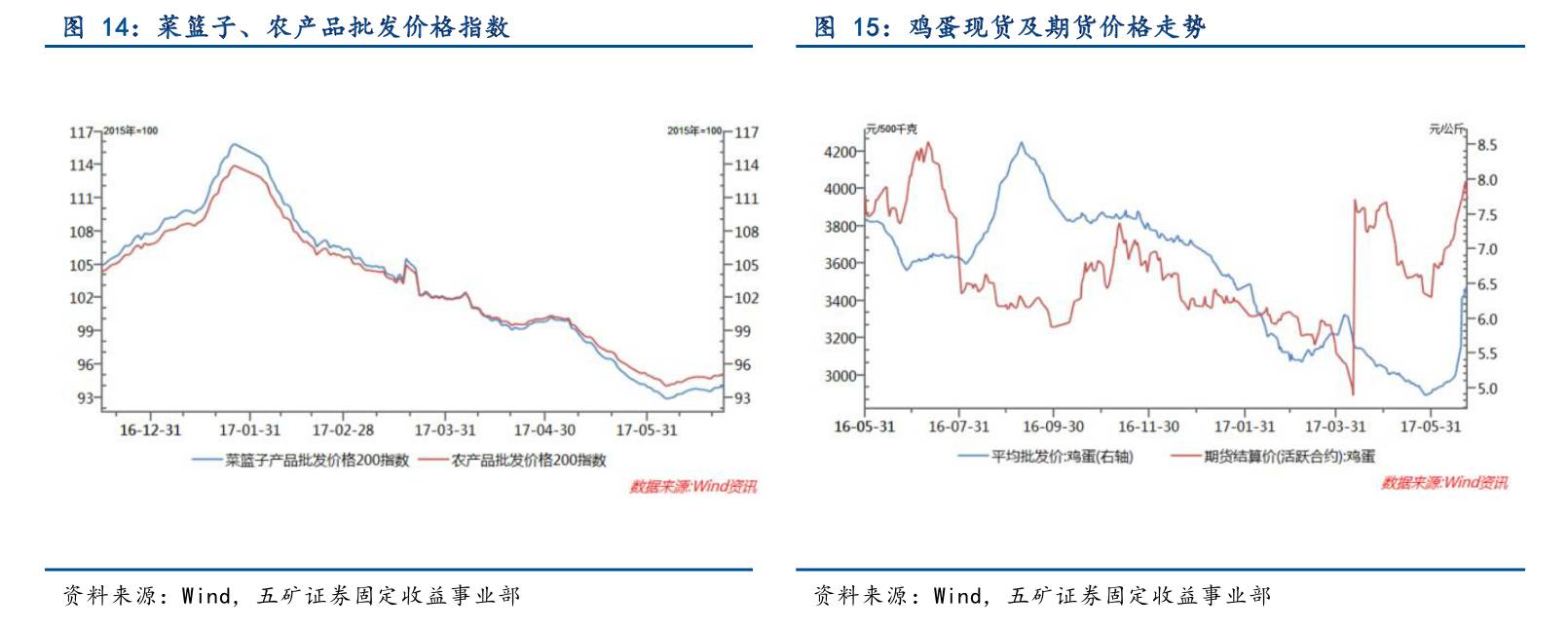

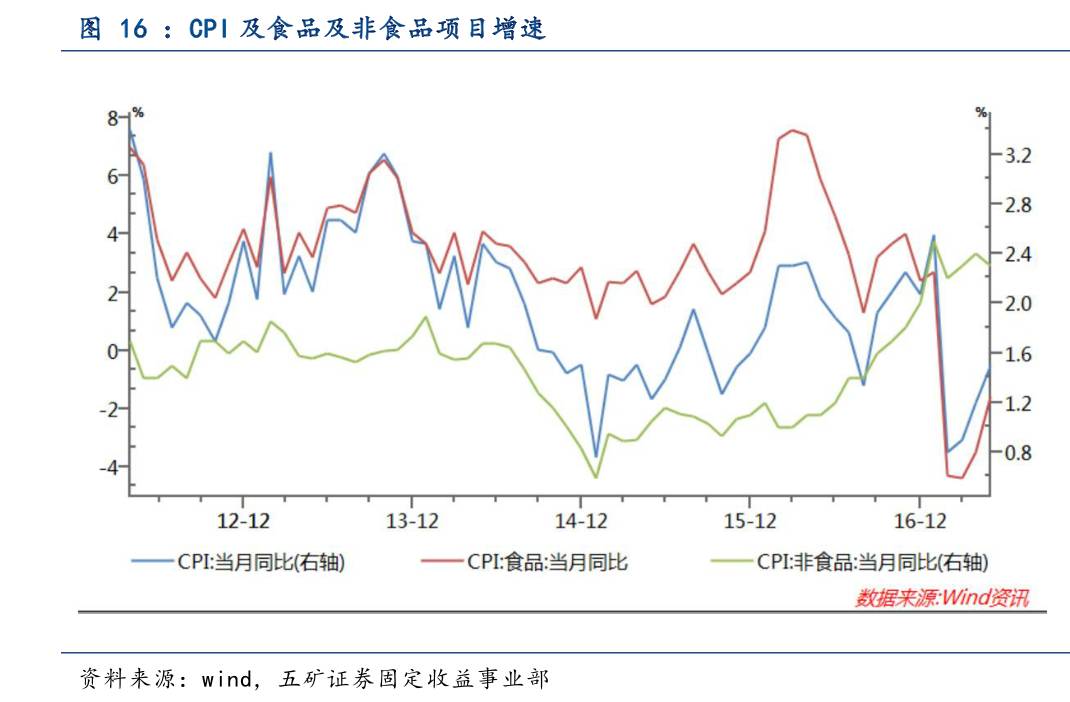

关于影响利率的重要变量CPI的后期走势,由于前期食品价格的变动拖累了CPI增速,目前CPI绝对水平相对较低,但维持了上行的态势。展望后期,首先非食品价格具有较高的黏性,在消费升级,医疗、教育等支出的带动下,非食品项目对CPI增速依旧会做出正向贡献。根据农业部发布的高频数据,菜篮子产品批发价格200指数和农产品批发价格200指数,进入6月份后食品领域的价格已经止跌回升,近期鸡蛋期货合约更是走出了剧烈上涨的“火箭蛋”行情,现货价格也疾速上涨。在南方进入梅雨季节,洪涝灾害多发,而东北地区则出现较大旱情,因此后续食品价格甚至可能出现较大的上涨。

因此总体分析认为CPI后续仍将维持上涨势头,食品价格可能加速CPI上涨的速率。因此从CPI的角度不利于债市。

2.2 政策面

从政策面来看,其主要矛盾就是强监管,具体看就是金融去杠杆的问题,特别是债券领域的金融去杠杆。

5月份,银监会发布了《银监会通报近期监管重点工作》并安排了答记者问,引发了市场的高度关注。从其内容来看,关于监管力度上,提出了实行错峰推进、分步骤推进(工作设定自查、督查和整改等环节,以自查摸清底数,以督查确保真实,以整改促进规范)、合理安排过渡(自查督查和规范整改工作之间安排4至6个月的缓冲期,为银行实现合规达标预留时间)以及实行新老划断(对新增业务,严格按照监管标准进行规范;对存量业务,允许其存续到期实现自然消化;对高风险业务,要求银行业金融机构制定应对预案)。

从这一制度安排的内容和时间来看(刚刚过去一个月),站在现在这个时点认为监管将逐步放松甚至过去,可能还言之过早。特别是考虑到“一行三会”在加强监管协同,郭树清刚刚履新银监会主席一职等情况,认为监管依旧在路上。

而且为了配合监管措施的落地,对债券而言,相关部门更愿意看到债券收益率在一个相对高位震荡,进而对债券市场去杠杆等问题进行“艾灸治疗”,“靶向清除”。

2.3资金面

资金面本质体现出的是央行对市场的态度。6月份还有一周就将过去,预计在央行有意维稳及提前布局下,流动性整体无虞。但是央行对6月份资金面的呵护是否可以代表央行态度的转变呢?

结合前文对整体深化改革布局的分析及目前的监管态势,仍然认为央行的态度还是明确的,即在公布5月份金融数据并回答记者问中提及的“人民银行将继续根据经济基本面和市场供求变化,灵活运用多种货币政策工具组合,把握好去杠杆与维护流动性基本稳定之间的平衡,为供给侧结构性改革营造中性适度的货币金融环境”。货币政策更多的还是配额和“去杠杆”、配合“供给侧结构改革”,不要寄希望于央行大幅度宽松。

针对近期市场低M2跌破两位数的担忧,央行同样做出了解读,首次公布了金融和非金融部门M2增速,“5月末金融体系持有的M2仅增长0.7%,比整体M2增速低8.9个百分点;与此同时,非金融部门持有的M2增长10.5%,比整体M2增速高0.9个百分点。

总的看,金融体系控制内部杠杆对于降低系统性风险、缩短资金链条有积极作用,对金融支持实体经济也没有造成大的影响”。因此,M2可能后续将逐步成为衡量市场杠杆水平的指标(笔者从年初以来历次金融数据的点评中均提及M2增速的下滑可能是金融体系去杠杆的结果)。后期,实体经济的融资情况,要结合社融和贷款的增长等来考察。因此,不可寄希望于因为M2大幅度下滑而央行会放松流动性。

因此,依旧维持流动性“紧平衡”的观点,央行将维护市场流动性,但是是以市场付出高昂资金成本为代价且流动性的维护仅仅是为了资金面“不荒”,一定的紧张反而可能是央行所乐见的。

2.4 技术面——历史回归与技术性分析

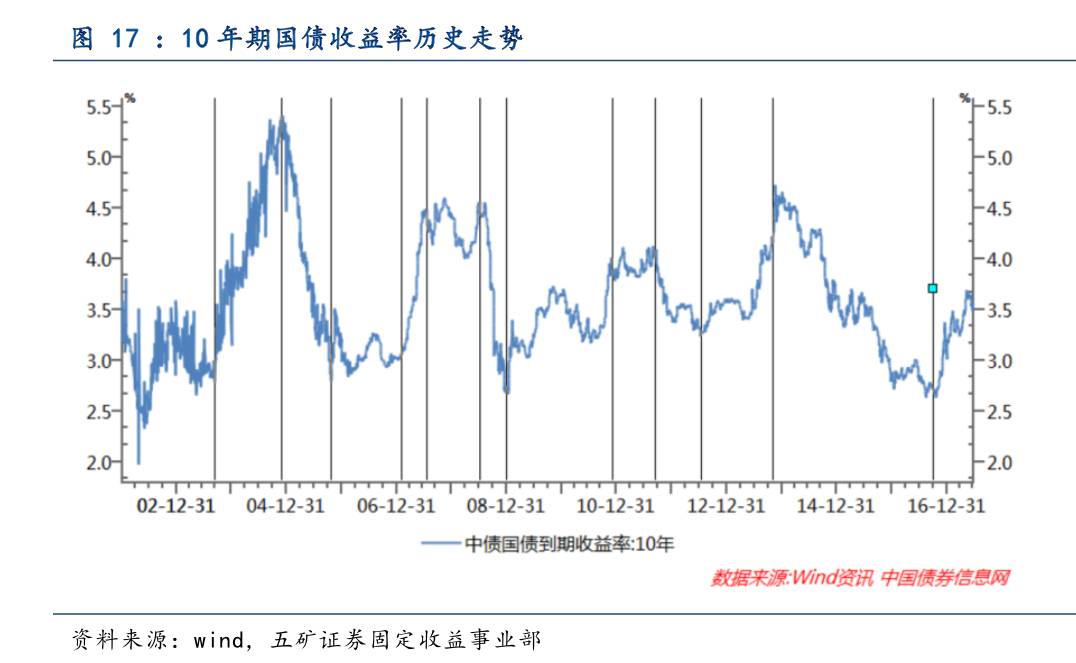

债券市场从16年10月末开始了本轮调整,已经历时近8个月,从绝对收益率水平来看,已经处于历史的相对高位。回顾历史的走势,对市场类型做一个划分和统计,将周期拉长来看,忽略较小级别的波动,则可以看出历史上收益率大幅度波动的牛熊行情可能在很短的时间内完成,但是震荡行情却一般经历的时间较长。而且市场直接“牛熊转换”的行情是比较少的。因此,未来债市可能进入长期的震荡行情中。

如果考虑历史走势,其本质与技术分析是一致的。如果将简单的技术分析纳入到分析框架,从目前主力活跃T1709来看,虽然目前“谷底”在抬升,但是高点没有创出新高,因此不支持趋势性向上,其走势更多可能表现为宽体震荡。

而且由于市场是在一个“牛熊”转换的过程中,10年国债目前的收益率水平处于15年6月末的水平,即市场中有将近24个月在目前的收益率水平下运行,即意味着市场有大量的亏损盘等待解套,这也将为“熊牛”转换带来阻力,需要震荡的行情让市场“出清”(仓位被止损或转入长期持有).

因此,综合来看,认为债市可能将进入震荡行情中,A股窄幅震荡的昨天可能将成为债市收益率窄幅波动的明天。

预期10年国债在3.3-3.6%,10年国开在4.1-4.4%之间震荡。

“回首向来潇瑟处,归去,也无风雨也无晴”,对市场的走势,也许只有转头回望的时候才会变得愈发清晰和明朗,对未来的展望总是一种概率和预期。在一个充满了智慧和谋略的市场中,在投资者彼此的博弈中,市场的走势永远都是一只“薛定谔的猫”,只有走过,方知对错。

3.1 战略性策略

基于目前的市场判断,推荐使用“constant-mix”的策略,在宽幅区间内进行操作,如果市场收益率持续突破箱体,则可以适当转变为单边做空或做多。

3.2 战术性策略

3.2.1 做多信用利差收窄

随着16年年报披露完毕,市场跟踪评级也接连发布,从目前发布的跟踪评级的情况来看,被上调评级的发行人占绝对多数(目前统计为131个主体上调评级,包括展望被正向调整的发行人),仅有个别发行人被下调了评级(根据wind统计为32个主体),这也从一个侧面反映出我国宏观经济整体保持良好增长态势的现实。

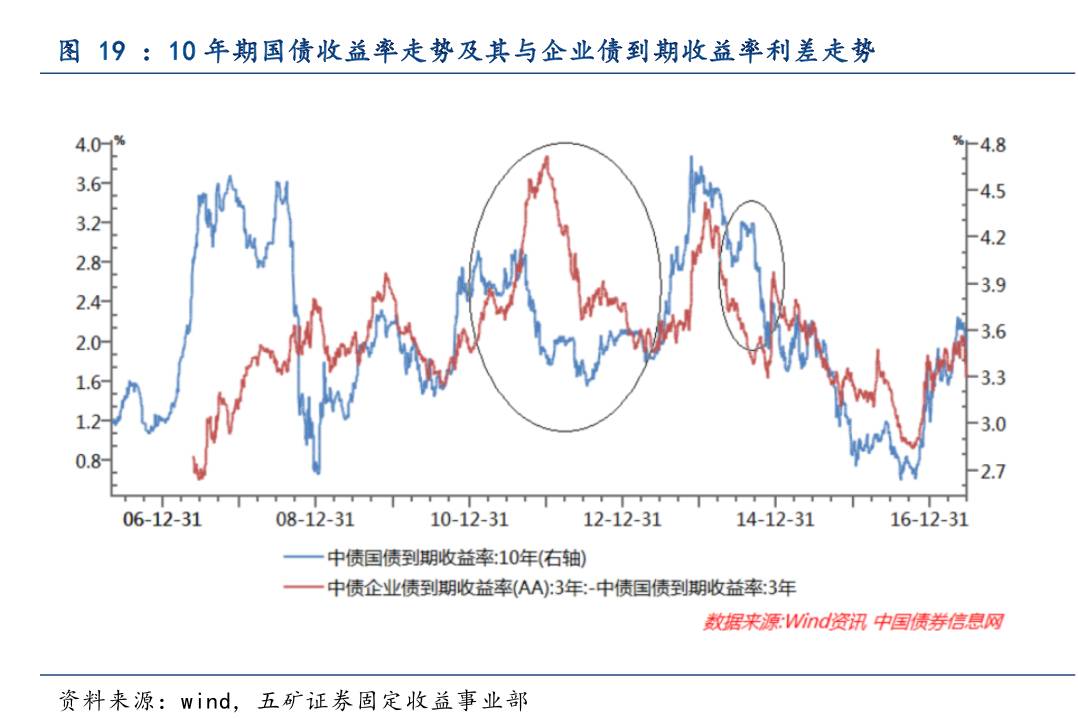

基于对整体宏观经济不悲观的预期及债市可能进入振荡期的判断,相比于利率债推荐更多关注信用债,一方面是其有更高的到期收益率,其次,根据历史走势,在债市进入震荡期后,信用利差有可能进一步收窄,特别是在经济基本面趋好的时期。

而且,由于此前市场对17年的信用风险较为担忧,随着跟踪评级的逐步披露完成,市场可能存在预期差的机会。

3.2.2 上市公司值得关注 城投债相对谨慎

从跟踪评级被上调的情况来看,上市公司被上调的情况较多,主要由于其定增增强了资本实力。此外,上市公司的信息较为公开和透明,财务质量较高,有助于投资决策判断。此外在报告《重建信仰 一破一立 为国买债——兼论市场拐点和信用债投资思考》已经做出分析,目前市场出现了部分违约民企,其发行之初即为高收益债券,作为投资人必然要承受相应的信用风险。对民企债券不可因噎废食,发掘优质上市公司,分享企业发展的红利。

对于城投债,近期审计署向人大作了《国务院关于2016年度中央预算执行和其他财政收支的审计工作报告》,其中再次提及了政府违规举债的问题,报告指出:部分地方政府债务增长较快,有的还违规举债。至2017年3月底,审计的16个省、16个市和14个县本级政府债务风险总体可控,但政府承诺以财政资金偿还的债务余额,较2013年6月底增长87%,其中基层区县和西部地区增长超过1倍;7个省、6个市和5个县本级2015年以来,通过银行贷款、信托融资等形式,违规举借的政府承诺以财政资金偿还债务余额有537.19亿元。同时,有4个省、2个市和2个县尚未成立政府性债务管理领导小组。

因此,中央政府已经三令五申的情况下,对城投债要保持一定的谨慎,可以关注公共事业类城投和有担保的城投,对于主要以土地开发为主及部分债务率较高的地区的城投应该保持足够的谨慎。

3.2.3 衍生品配合操作 以小博大

基于对震荡市的判断,活跃利率的现券市场的流动性可能会有所下降,此时国债期货、IRS等衍生品的流动性优势得到凸显,且可以以正规方式放大杠杆,进行波段操作,获取超额收益。