导读:

我们根据最新的经济和财政数据,通过比较科学、全面、统一的方法对全国293个地级市进行分析评级,方便投资者进行判断。

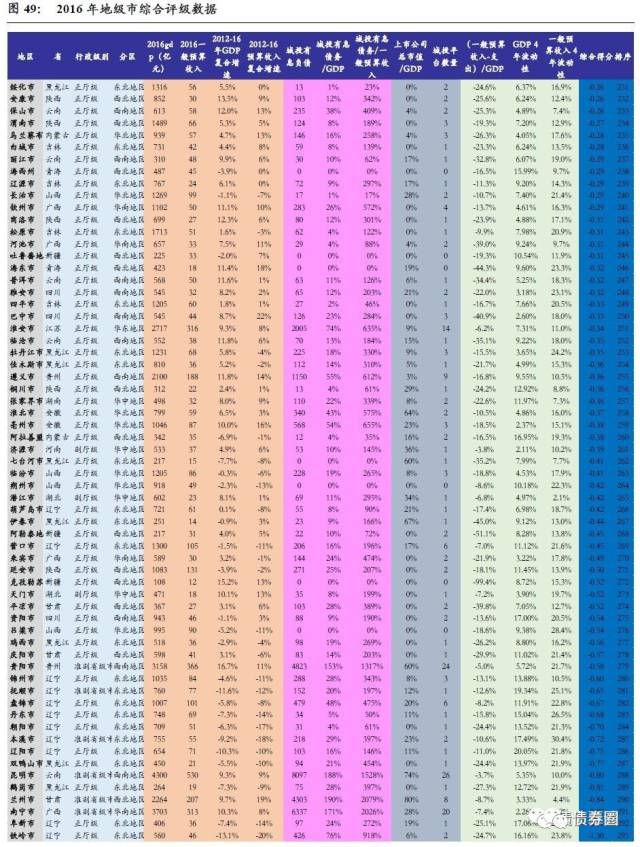

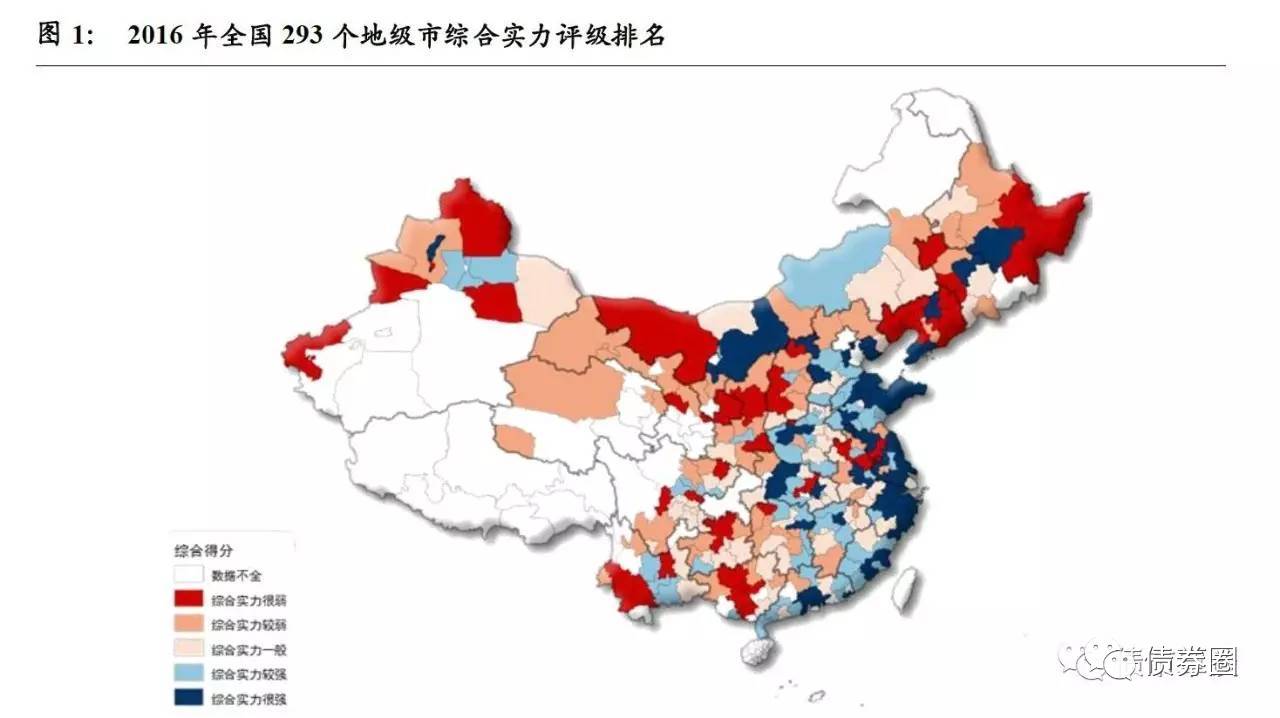

全国纳入统计的293个地级市(包括5个计划单列市、31个准副省级市、244个正厅级市和3个副厅级市)地方政府中,东南沿海经济发达地区的地级市评级普遍较高,而东北、西北等地级市评级排名整体靠后,综合实力相对偏弱,中部区域各省份地级市处于全国中间水平。本报告从全国和七大地区两个角度来介绍评级详细情况,选择行政级别、经济实力、财政实力、债务风险、房地产市场、资本市场深度、收入平衡性和波动性等7大类、15项指标作为评级要素,在此基础上,对全国地级市综合实力和相对风险水平进行了排名。

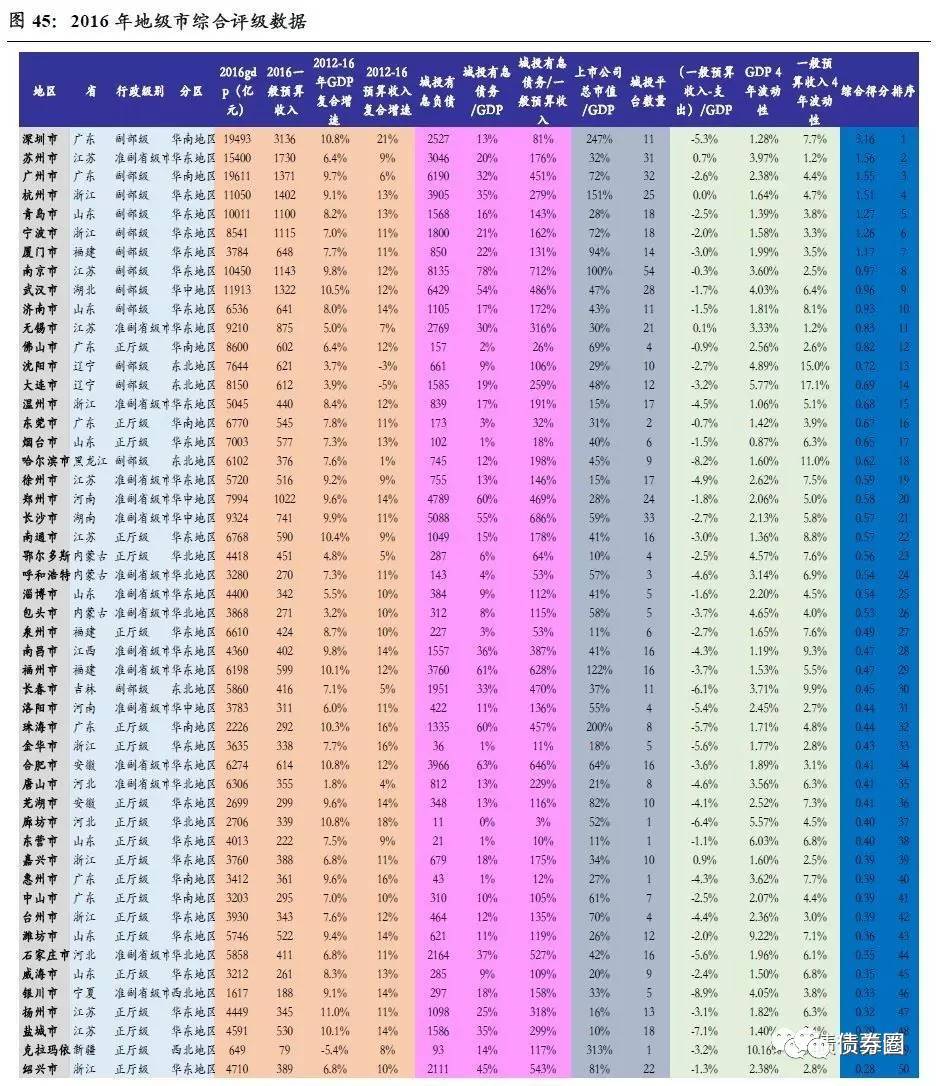

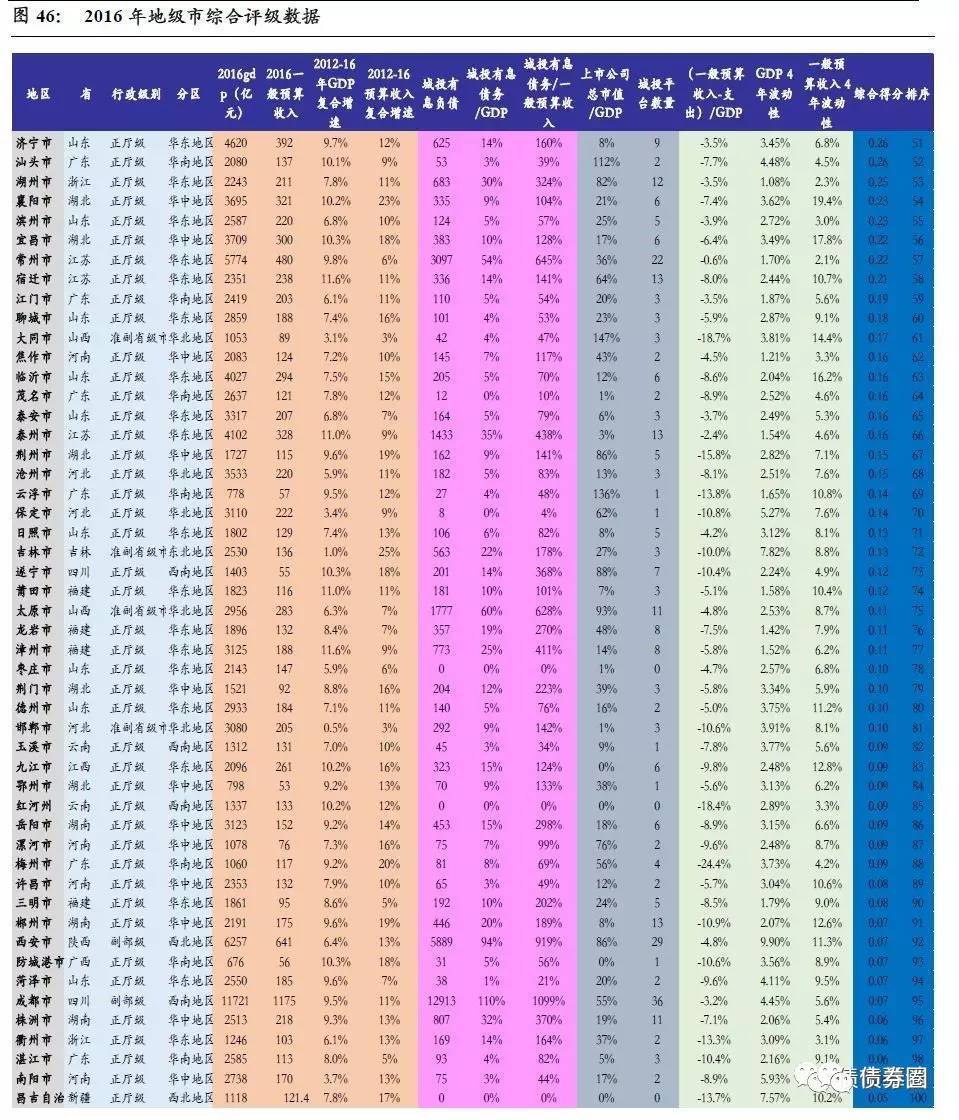

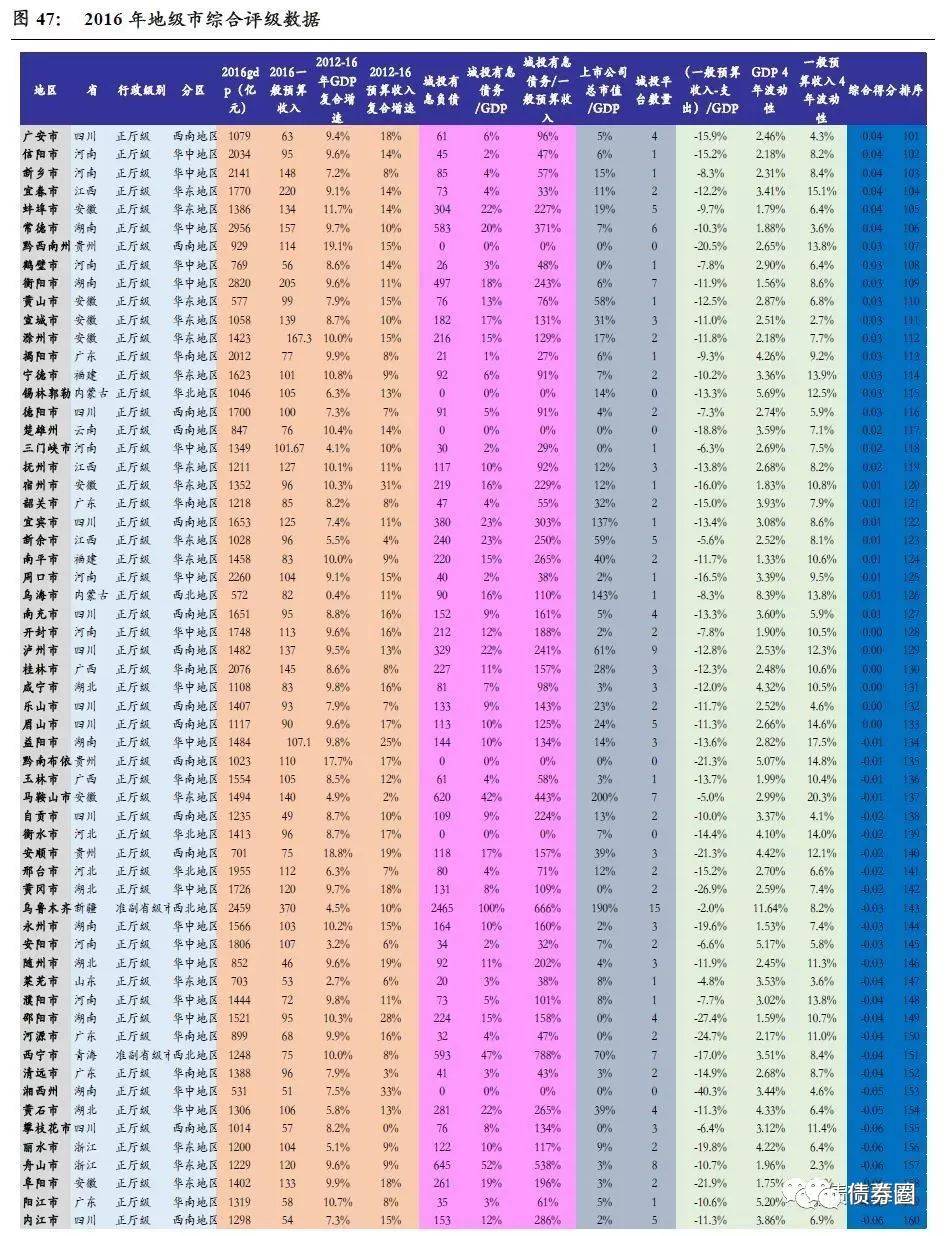

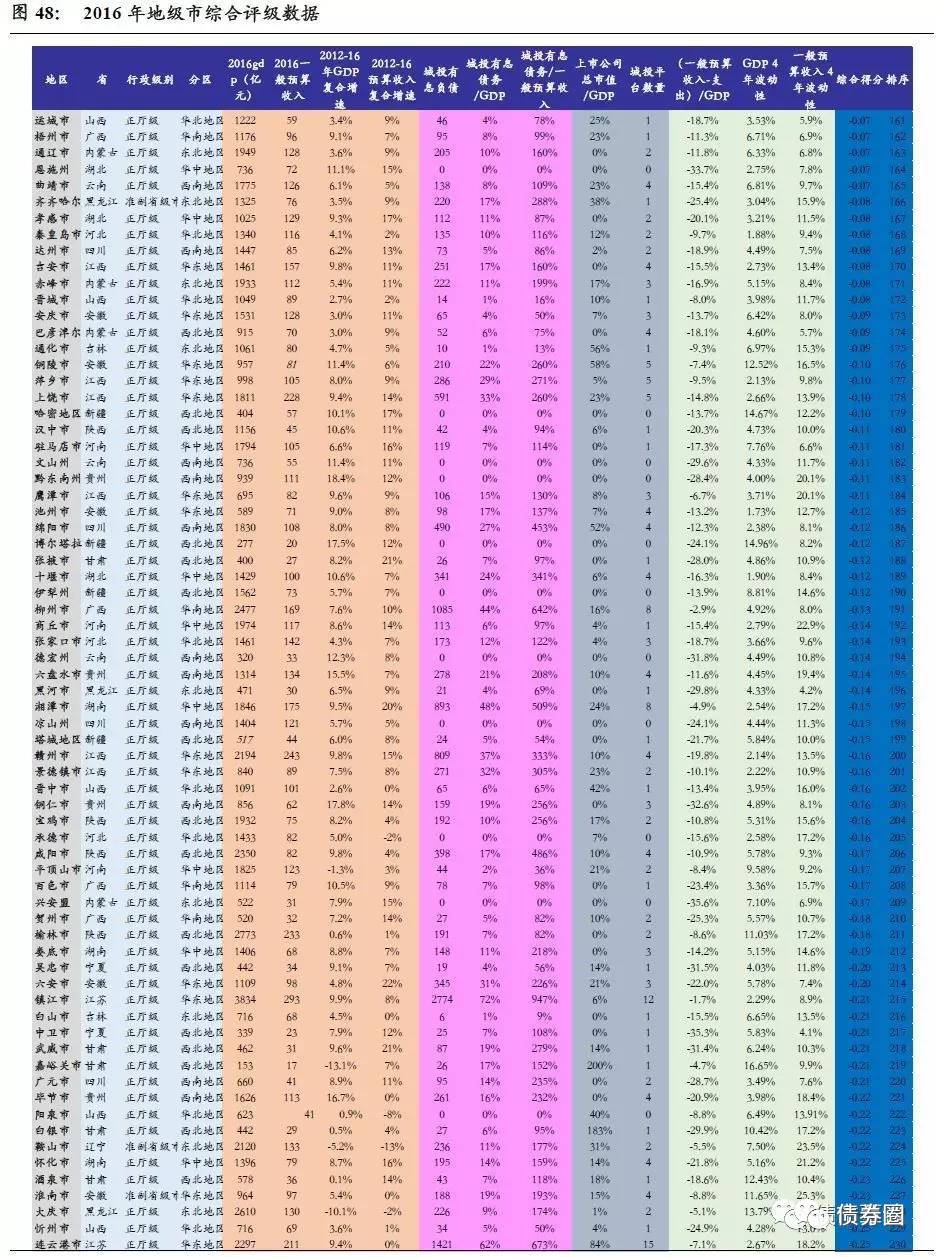

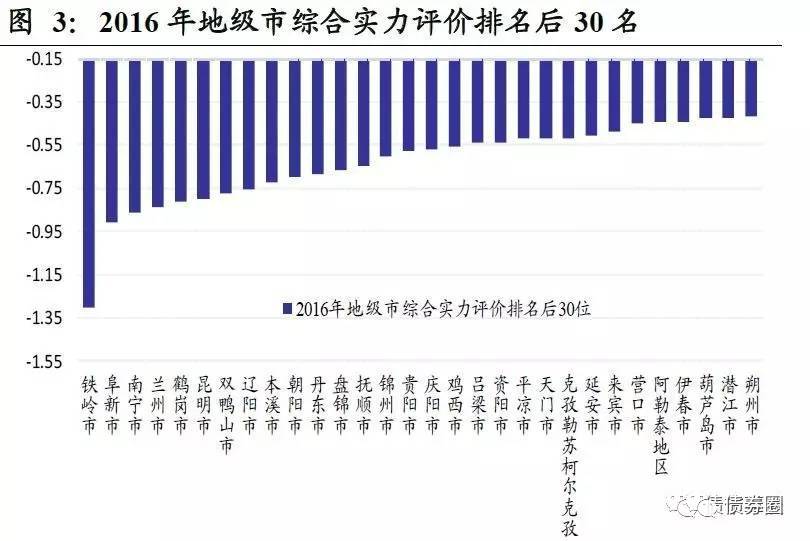

为了更清晰的看到地级市评级之间的差异情况,我们对所有地级市政府综合评分排名前30与后30来进行比较,综合评分越高,地级市综合实力越强。根据我们的测算,293个地级市中综合实力最强的前5名是深圳市、苏州市、广州市、杭州市、青岛市,前30名中有24个地级市行政级别为副部级和准副部级,仅有6个正厅级地市,分别为佛山市、东莞市、烟台市、南通市、鄂尔多斯市和泉州市,前30个城市中来自华东地区有16个、东北地区和华南地区各4个、华北和华中地区各3个。在293个地级市中,综合实力排名较弱的后5位主要是铁岭市、阜新市、南宁市、兰州市和鹤岗市,在后30名地方政府中,东北地区占到15个,西北地区有6个,西南地区有3个,华北、华南和华东地区各2个。

2.1 地级市经济实力比较

各地级市2016年GDP总量分布特征。在全国纳入统计的293个地级市中,GDP总量中位数为1426亿,主要分布在1000-1500亿区间,占比为24.2%,在1500-2000亿区间、600-1000亿区间各占19%和15%左右。从区域分布看,东北、西北地区地级市GDP总量主要在1000亿以下,经济实力偏弱;华南、华中和西南地区主要集中在1000-2500亿之间,华北地区各地级市GDP分布相对均匀,而华东地区经济实力较强,51%地级市集中在2500亿以上。

由于市级政府数量太多不能一一论及,我们将293个地级市分为七大地理区划进行详述。

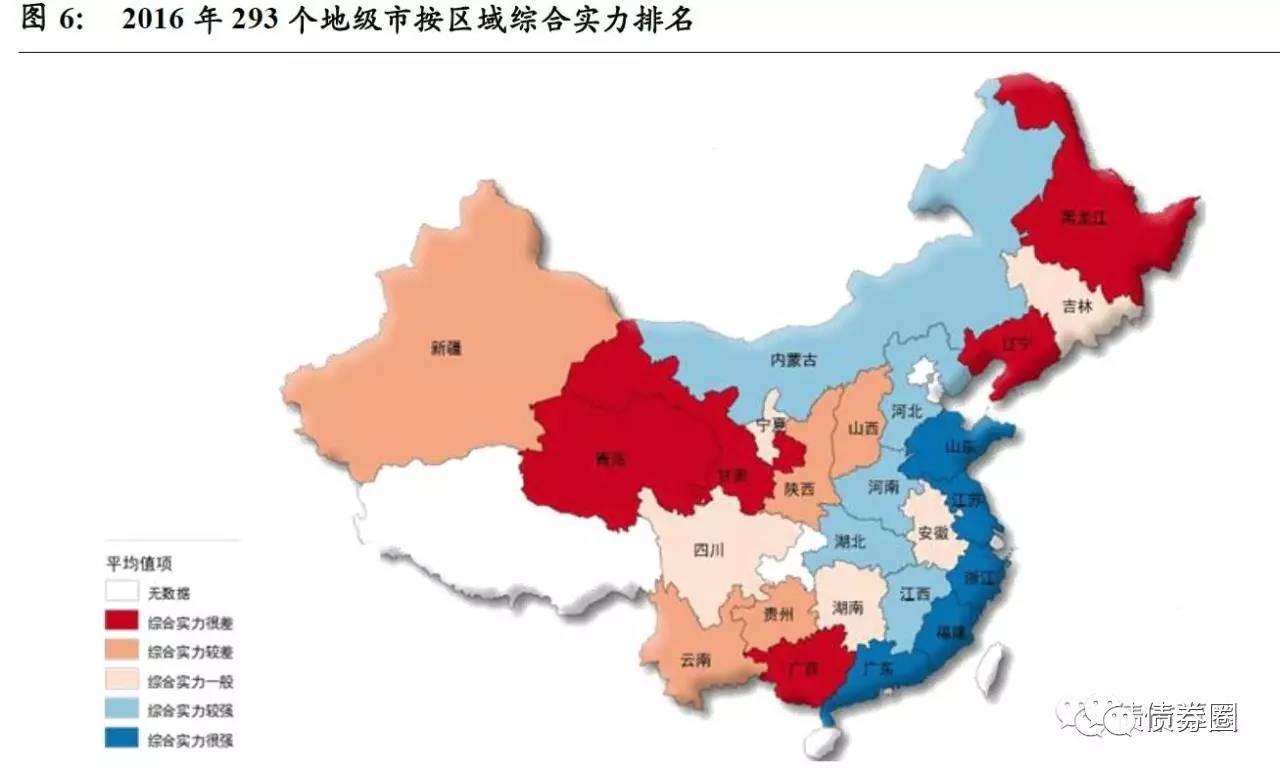

根据评分,华东、华南区域综合实力最强,华中、华北区域排在其后,西南地区相对较差,西北、东北区域综合实力最差。接下来我们从经济实力、财政实力、债务风险、房地产市场、收入平衡性和波动性等方面来介绍七大分区的详细情况。

在全国纳入统计的293个城市中,被划入各大地理区划的数量为,华东75个、华南29个、华北29个、华中47个、东北37个、西南39个和西北37个。由于被划入各大地理区划的城市数量不同,本报告中我们以七大区各自的GDP总和除以被统计的城市数量得到平均值再进行排名。

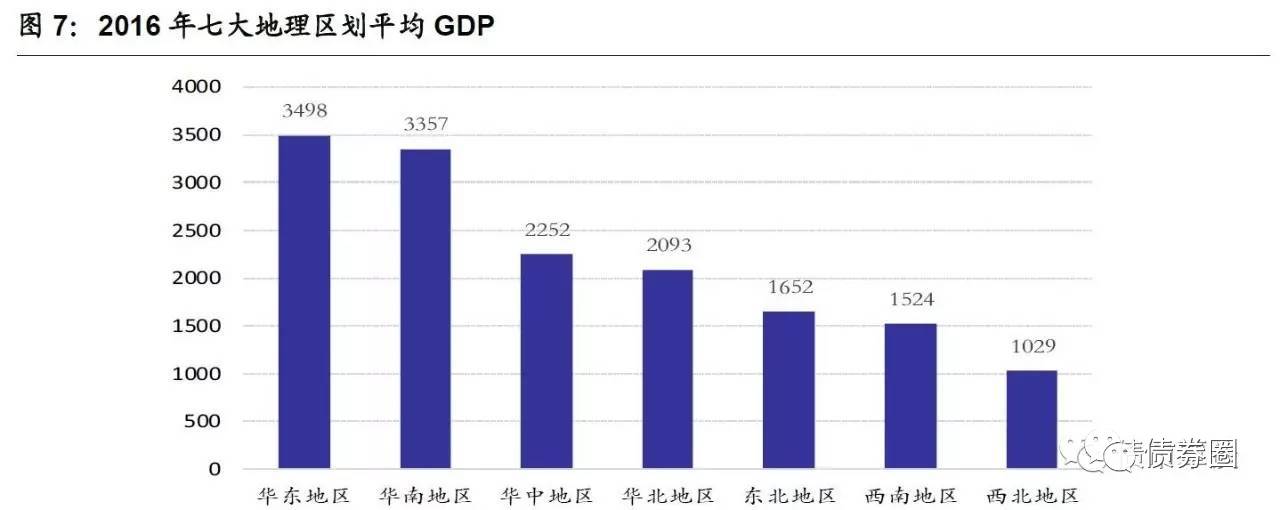

2016年GDP平均值最高的区划依次为华东、华南、华中、华北、东北、西南和西北,排序与2015年基本相同。

华东、华南地区整体最高,分别为3498亿和3357亿,华中与华北地区相差不大,在2100-2250亿左右,西北地区最低平均为1029亿元。2016年GDP最高的是广州和深圳市,分别为19611亿元和19493亿元,GDP最低的城市是克孜勒苏柯尔克孜,仅有108亿元。

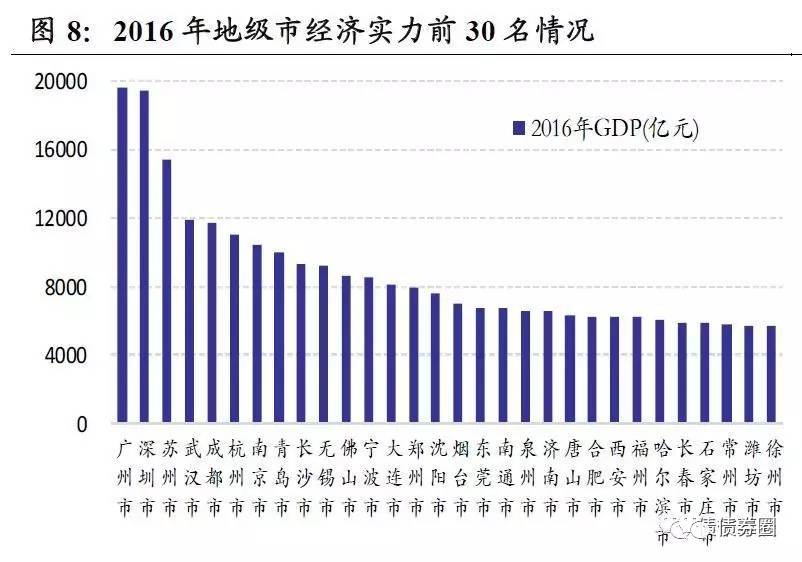

2016年GDP前30名中,最高的地级市依次为广州、深圳、苏州、武汉、成都、杭州、南京、青岛。

这八个城市的GDP均超过了万亿元,经济实力较强。广州和深圳最高,达到了19611亿元和19493亿元。苏州紧随其后,为15400亿元。武汉、成都、杭州、南京、青岛2016年GDP都在12000亿元以下,分别为11756亿元、11721亿元、11050亿元、10450亿元、10011亿元。GDP排名前30名的城市中,GDP最低的是徐州,为5720亿元。30个城市平均GDP为8659亿元。

2016年GDP后30名中,最低的地级市依次为克孜勒苏柯尔克孜、嘉峪关、七台河、阿勒泰和吐鲁番。

上述五个城市2016年GDP均低于250亿元,经济失利较差。GDP排名后30名的城市中,克孜勒苏柯尔克孜2016年的GDP最低,只有108亿元,其余的三个城市则依次为153亿元、153亿元、157亿元。30个城市中,GDP最高的是贺州市,为520亿元。30个城市平均GDP为371亿元,仅为前30名的4.2%,低于去年的4.5%,提示GDP差距扩大。

2.2. 地级市财政实力比较

我们主要以地级市政府2016年一般预算收入(公共财政预算收入)衡量地方政府的财政实力

。

财政收入之于政府,就如同收入或现金流之于公司,是政府各项支出以及偿债资金的直接来源。一般预算收入是衡量地方政府财政实力的核心指标,相较于基金预算收入和上级转移支付收入,更为内在和稳定。各地区的2016年财政收入状况均来自当地财政厅关于2016年预算执行情况和2017年预算草案的报告。

各地级市2016年一般预算收入分布特征。

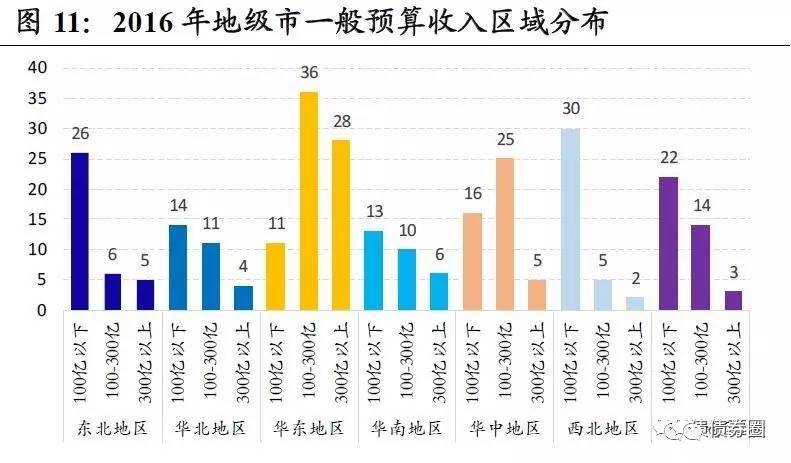

在全国纳入统计的293个地级市中,地级市一般预算收入的中位数为105亿,主要分布在50-200亿之间,占比54%,其次分布在20-50亿区间较多,占比15%左右。从区域分布看,东北、西北地区市级预算收入主要集中在100亿以下,占到70%以上,财政实力较弱;华北、华南、西南地区地级市预算收入处于100-300亿区间的数量在10-15个之间;华东、华中区域财政实力较强,华东地区75个地级市中有28个在300亿以上,超越其他地区总和。

2016年七大地区中一般预算收入的排名是

华东、华南、华中、华北、西南、东北和西北

,与2016年七大地区GDP的排名较为一致。

华东、华南平均预算收入在300亿以上,分别为333亿元和305亿元;华中、华北平均值在160亿以上,分别为179亿和160亿元;西南、东北平均值在100亿以上,分别为131亿元和117亿元;而西北地区的平均预算收入最低,为86亿元。所有地级市中,一般预算收入最高的分别为深圳、苏州、杭州、广州、武汉等副省级或准副省级城市,收入最低的为克孜勒苏柯尔克孜、伊春、七台河、嘉峪关和天门市等东北或西北地区城市。

2016年一般预算收入前30名中,最高的市级政府依次为深圳、苏州、杭州、广州、武汉。

这5个城市的GDP亦均超过了1100亿元,其中深圳2016年一般预算收入遥遥领先,达到了3136亿元,苏州排在其后,为1730亿元。杭州、广州、武汉2016年一般预算收入分别为1402亿元、1371亿元和1322亿元。预算收入排名前30名的城市中,一般预算收入最低的是温州市,为440亿元,30个城市的平均预算收入为862亿元。

2016

年预算收入后

30

名中,最低的市级政府依次为克孜勒苏柯尔克孜、伊春、七台河、嘉峪关、天门、海东、鹤岗。

七个城市的一般预算收入均未超过20亿元。其中最低的克孜勒苏柯尔克孜2016年一般预算收入仅为12亿元,其余依次为14亿元、15亿元、17亿元、18亿元、18亿元和19亿元。30个城市的平均预算收入为26亿元,仅为前30名的3%。

2.3. 地级市财政收入平衡性比较

收入平衡性以一般预算收入占一般预算支出的比例衡量。

由于地方政府预算内赤字为常态,故采用一般预算收入/支出的5年均值,来衡量预算平衡性。该指标越接近1,意味着一般预算收支越平衡,各地区2016年一般预算收入和一般预算支出数据均来自当地财政厅关于2016年预算执行情况和2016年预算草案的报告。

2012-16

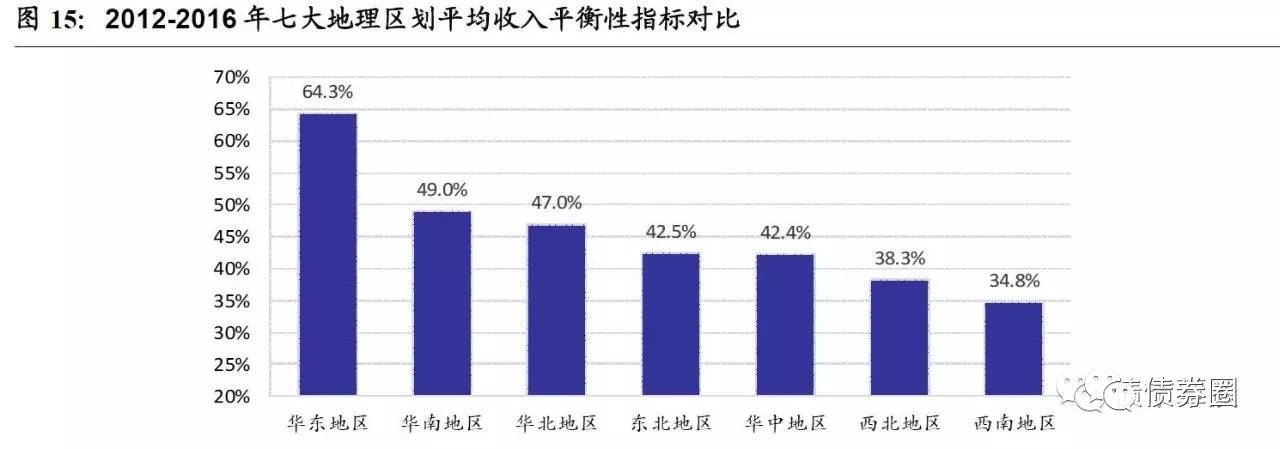

年收入平衡性平均值最高的地区依次为华东、华南、华北、华中、东北、西北、西南地区。

其中,华东地区的收入平衡性最高,均值为64%,华南、华北、东北和华中地区在40-50%区间,而西北和西南地区财政平衡性偏低,为38.3%和34.8%。在293个地级市中,苏州、杭州、无锡的财政收入平衡性指标最高,均在100%以上,实现了财政盈余,此外,共有18个城市的收入平衡性指标在85%以上,50个城市的收入平衡性指标在70%以上,收支比较平衡。收入平衡性最低的是克孜勒苏柯尔克孜、兴安盟、河池市和伊春市,均低于15%,共有70个城市的收入平衡性低于30%。

2012-16

年收入平衡性指标

5

年均值前

30

名的城市中,苏州、杭州、无锡、常州、南京、嘉兴市排名前列,

财政收入平衡性指标分别为107.8%、106%、101%、98.4%、97%和95%,而表现最差的依次是克孜勒苏柯尔克孜、兴安盟、河池市、伊春市、巴中市,平衡性指标分别为10.6%、12.2%、12.6%、13%、15%。前30名城市财政平衡性指标中位数为86.3%,后30名城市平均的收入平衡性指标为19.1%。

2.4.地级市广义债务风险比较

随着

3

年地方政府债务置换趋近尾声

,

地级市信用风险分化逐步加大,

政府与企业的债务边界范围逐步厘清,地方政府自身综合实力和信用风险等级将在地方债、城投债的未来风险定价中占到越来越重要的位置。我们以各地级市城投平台“有息负债余额”、“对外担保余额”衡量广义债务负担,以“城投平台有息负债余额/GDP”衡量地级市债务风险,其中城投平台的选择以wind分类为主,统计截止时间为2016年年底,主要结论如下:

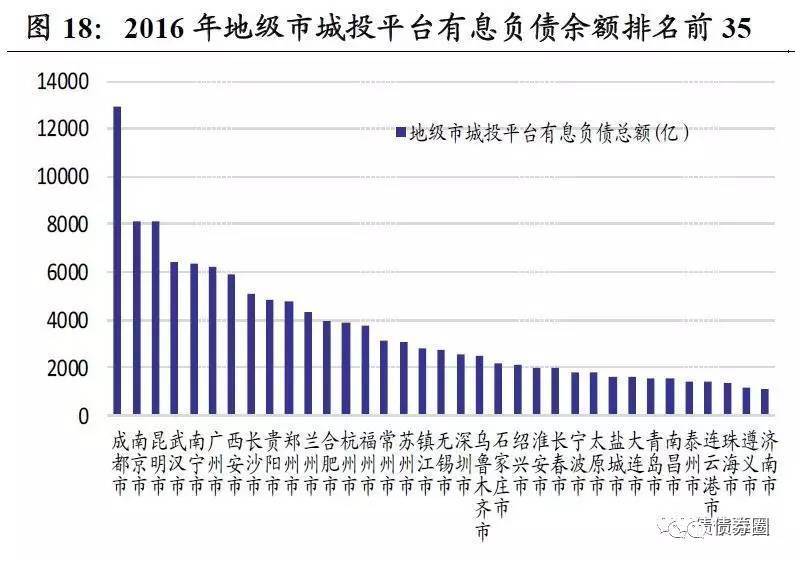

1

)从各地级市地方城投平台有息债务余额看,

根据测算,成都、南京、昆明、武汉、南宁和广州排名前列,成都城投有息债务最高达到1.29万亿,其它5个城市也均在6000亿以上,分别为8135亿、8079亿、6429亿、6337亿和6190亿,从区域看,西南和华南地区各占2个。

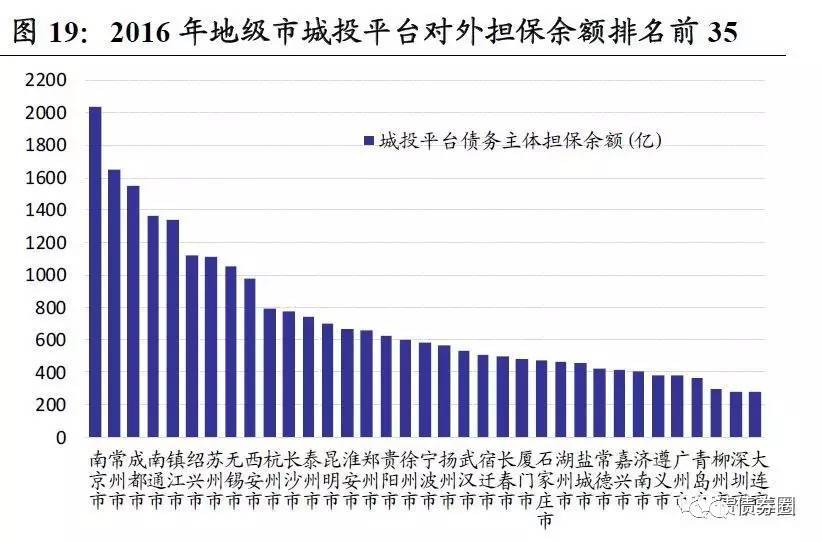

2

)从各地级市城投平台债务主体对外担保余额看,

南京、常州、程度、南通、镇江、绍兴、苏州和无锡市城投平台担保规模在地级市中排名居前,主要集中在华东地区尤其是江苏省,截止16年末,城投主体担保余额均在1000亿以上,分别为2041亿、1651.6亿、1552亿、1363亿、1341亿、1124亿和1050亿,一定程度上反应江苏省辖区内企业相互担保情况较多,或有债务风险相对较高。

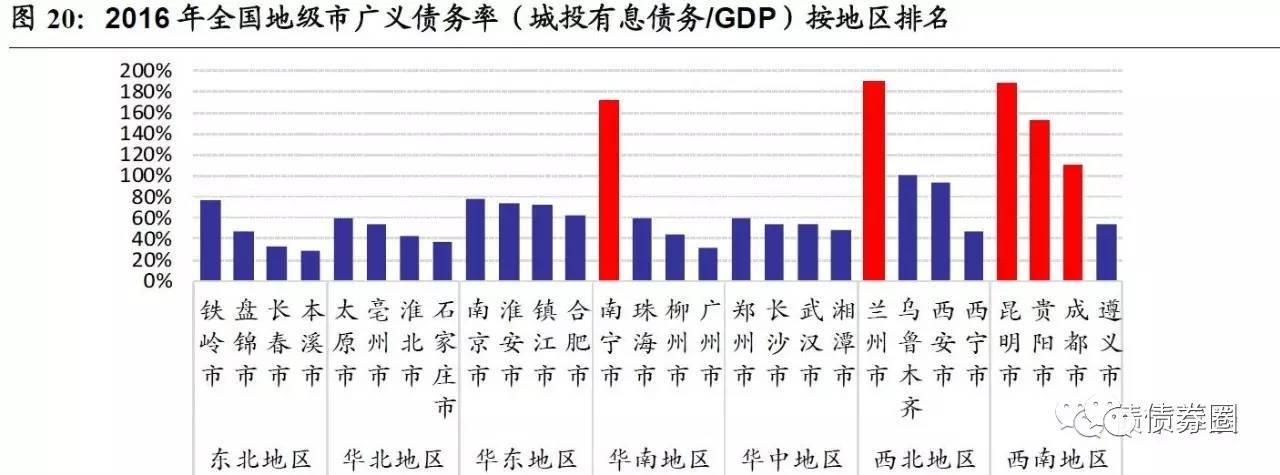

3

)从各地级市“城投平台有息债务余额

/GDP

”衡量的债务率

看,

兰州、昆明、南宁和贵阳市债务风险相对偏高,这一比率在150%以上,远超过60%警戒线,超过100%的地级市有6个,前30位城市的平均值为77%。

具体而言

,

东北地区的铁岭、盘锦、长春、本溪市偿债率排名前列,分别为76%、48%、33%、29%和28%,主要集中在辽宁省;华北地区的太原、亳州、淮北、石家庄排名居前,占比在37-60%之间,安徽占据2城;华东地区的南京、淮安、镇江与合肥债务率相对较高,在63%-78%之间,除合肥以外全部位于江苏省;华南地区中南宁、珠海、柳州、广州市和钦州债务率排名靠前,尤其广西南宁债务率达到171%;华中地区风险相对较小,郑州、长沙、武汉、湘潭、株洲市虽排名居前,但债务率仅在30-60%之间;西北地区的兰州、乌鲁木齐、西安和西宁市债务水平位居前列,分别达到190%、100%、94%和47%;西南地区广义债务率整体排名最高,尤其昆明、贵阳、成都、遵义市分别达188%、153%、110%、55%,地区偿债压力值得关注。

此外,“城投对外平台对外担保余额/GDP”越高,也可间接反应地区内部地方债务互相担保情况越严重,单个债务违约带来的地区系统性信用风险也越高。

从地级市排名情况看

,

七台河市、镇江市、阜新市、常州市和克孜勒苏柯尔克孜排名位居前5,七台河市最高值超过45%,前30名城市的平均值为,反映出城投平台对外担保规模相对GDP收入而言负担较重,或有潜在风险偏高。

2.5.

地级市七大地区动态指标比较

动态质量的衡量标准主要以

GDP

、财政收入增速为代表。

这里选取的是地级市一般预算收入和GDP的2012-2016年复合年增长率,指标越大,显示增长情况越好。各地区的2016年一般预算收入和GDP的数据分别来自当地财政厅关于2016年预算执行情况和2017年预算草案的报告和统计年鉴。此外,我们还将2016年增速和5年平均增速进行对比来研究各地区动态指标的变动。

2012-16

年

GDP

复合增速最快的地区依次为西南、华南、华东、华中、西北、华北和东北地区,

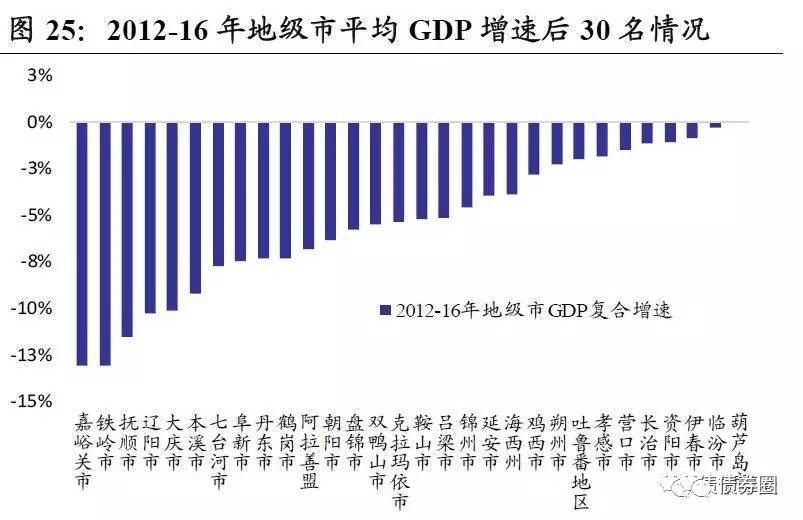

4年平均复合增速分别为10.84%、8.72%、8.46%、8.41%、5.14%、3.93%和-0.73%。293个地级市中年化复合增速最高的是贵州黔西南州,复合年化增速达19.1%,增速最快的前5名地级市均位于贵州省,多为GDP基数不大且发展较快的西南地区城市,有61个城市平均GDP达到10%以上。而经济增长较慢的地级市主要分布在东北地区,嘉峪关市等GDP复合增速在后5名地级市均在-10%以下,负增长的城市有29个。

2016

年

GDP

增速最快的地区依次是华南、华东、华中、西南地区,

平均名义增速在8%以上,而华北地区相对偏慢,仅5.5%,西北和东北地区GDP名义增速最慢,仅为2.4%和-5.8%,经济下行风险较大。

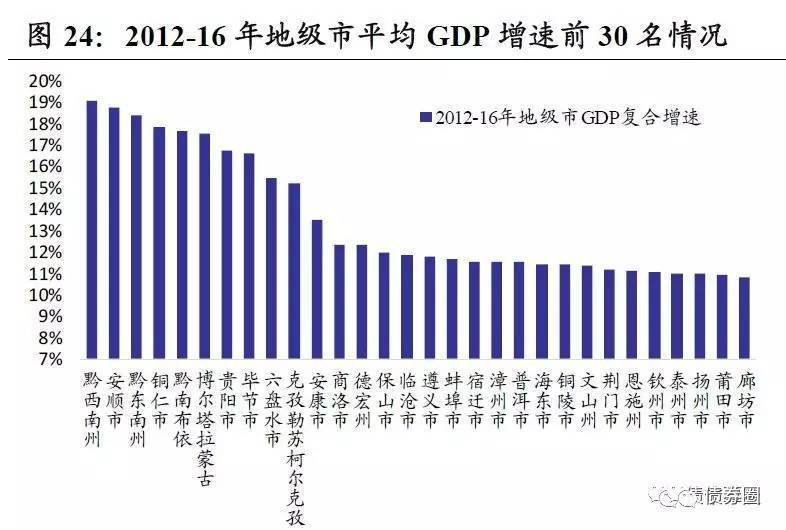

2012-16

年过去

4

年

GDP

复合增速前

30

名的地级市中,

黔西南州、安顺市、黔东南州

、

铜仁市、黔南布依州位于前

5

位

,

均地处贵州省,平均复合增速在17.5-19%左右,前30名城市近4年GDP复合增长率平均值为13.5%。

过去

4

年

GDP

复合增长率后

30

名城市中,最慢的依次是

嘉峪关市、铁岭市、抚顺市

、辽阳市、大庆市

,

复合增速均低于-10%,后30名城市近4年GDP平均增长率为-5.5%。

2016

年

GDP

名义增速最快的前

30

名地级市,依次是铜陵市、淮南市、钦州市、东营市和黔西南州,

GDP名义增速分别为32.7%、25.1%、16.7%、16.3%和15.9%,增速前30名地级市平均增长率是13.7%。2016年GDP名义增速后30名地级市中,最慢的依次为抚顺、辽阳、本溪、孝感

、

资阳市,其中3个地级市位于辽宁,其余位于四川和湖北,后30名地级市平均名义GDP增速为-14.7%。

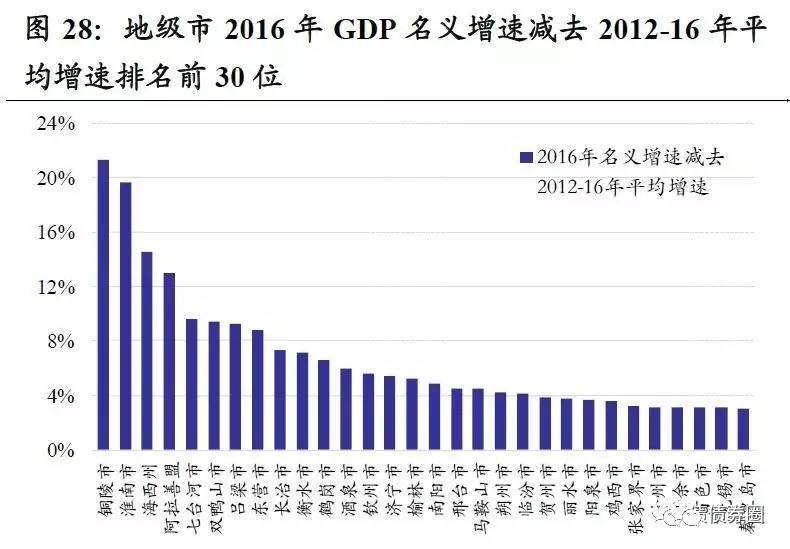

我们用

2016

年

GDP

名义增速减去前

4

年复合增长率,作为衡量

GDP

偏离趋势的变化幅度指标,

与2012-16年GDP平均复合增速相比,2016年名义增速整体放缓,近半数地级市出现负偏离值,在GDP名义增速正向变化的前30名地级市中,铜陵、淮南、海西州、阿拉善盟、七台河市位居前5位,在GDP增速负向变化后30名的城市中,最慢的是孝感、辽阳、抚顺、本溪、资阳市等。

2012-16

年地级市一般预算收入复合增长率最快的地区依次为

华中、华南、华东、西南、西北、华北和东北

地区,

各地区过去4年复合年化增长率分别达到12.76%、10.64%、10.6%、10.5%、8.7%、4.7%和-2.8%,在293个地级市中,年化复合增速最高的是湖南湘西州和安徽宿州市,年均复合增速在30%以上,在增速前10名城市中,湖北、甘肃与广东各占2个,有44个地级市复合增长率在15%以上。财政一般预算收入复合增速最慢的地级市主要集中在东北地区,在全部34个负增长地级市中,东三省占据22个。

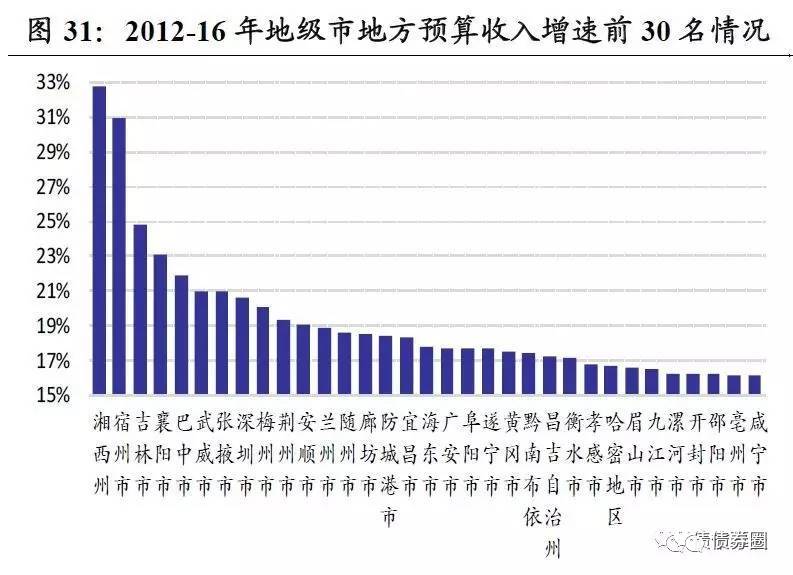

2012-16

年地级市一般预算收入复合增速排名前

30

中,最快的依次是

湘西州、宿州、吉林市

、襄阳市和巴中市,

前5名地级市平均增长率在21%以上。2012-16年地级市一般预算收入增速后30名城市,增长最慢的依次是铁岭市、本溪市、朝阳市、丹东市、阜新市,均来自东北地区辽宁省,平均增长率低于-14%。前30名地级市4年一般预算收入复合增速平均为20%,后30名平均增速为-8.8%。

2016

年一般预算收入增速排名前

30

的地级市,最快的依次是安庆市、鹤岗、博尔塔拉、岳阳市、铜陵市等。

2016

年地方一般预算收入增速后

30

名的城市当中,增长最慢的是连云港市、资阳市、庆阳市、延安市和海东市。

2016年一般预算收入增速前30名的地级市平均增长率是15.2%,后30名的地级市2016年预算收入平均增长率是-6.5%。

我们用

2016

年预算收入平均增速减去前五年平均增速作为预算收入变化幅度指标。

与前五年一般预算收入平均增速相比,2016年有78个地级市收入增速超越过去4年均值,占比为26.6%,而有近215个地级市增速则呈现放缓,增长率低于过去4年复合平均增速,绝大部分呈现负向变化,源于2016年整体经济下滑。在预算收入正向变化前30名的城市中,最大的分别是鹤岗市、双鸭山市、锦州市、本溪市和安庆市;在预算收入负向变化后30名的城市中,16年增速大幅低于历史均值的是海东市、宜昌市、襄阳市、资阳市和连云港市。

2.6.地级市波动性指标比较

除以上核心指标外,我们还选取了一些辅助指标,主要是波动性指标。

波动性指标是以2012-2016 年地级市一般预算收入、GDP 增长率的标准差衡量,该指标越小,反应地方政府经济增长、财政收入越稳定。各波动性指标计算主要根据前文中用到的各衡量指标。

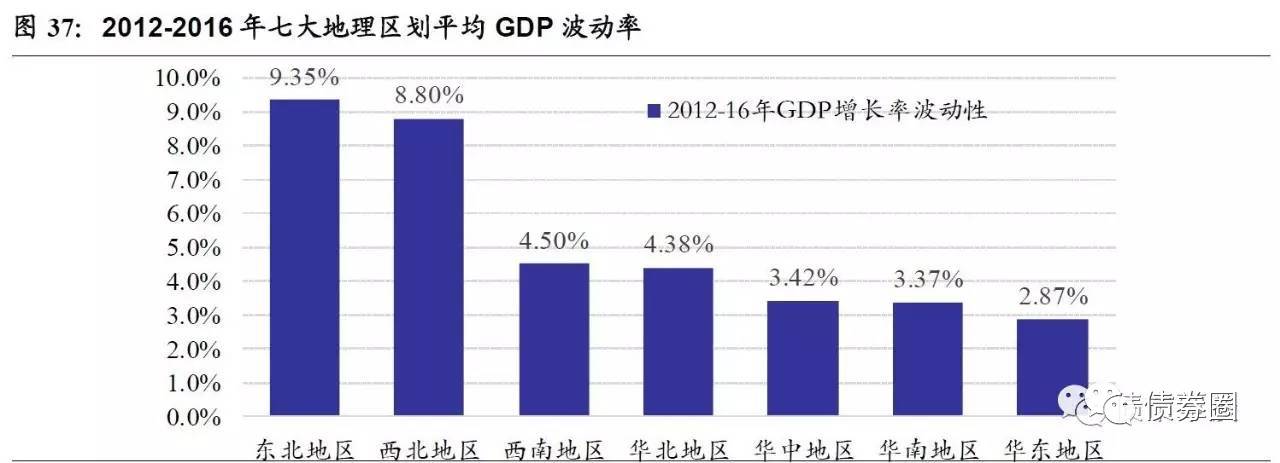

我们以

2012-16

年

GDP

增速标准差作为经济增长波动性的衡量指标,波动率从高至低排序依次为东北、西北、西南、华北、华中和华东地区,

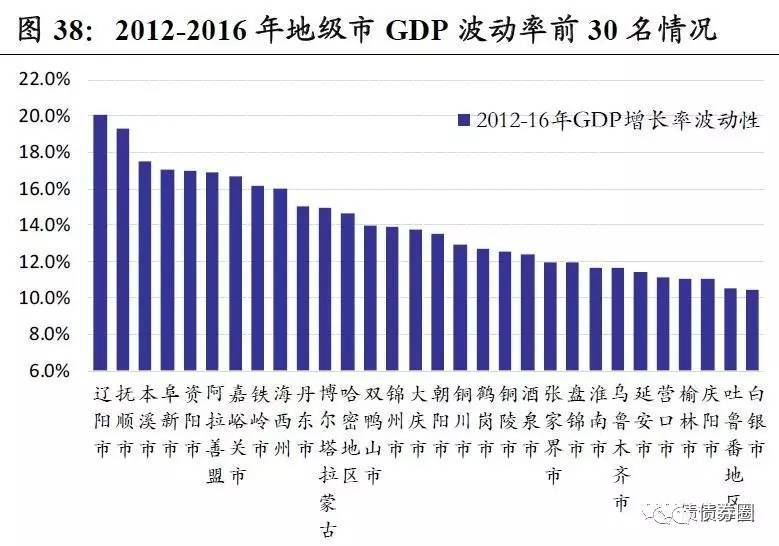

GDP波动率衡量地区经济状况的稳定性,波动率越低,表示该地区经济越稳定。近4年经济波动性最高的为东北和西北地区,也是经济和收入增长相对靠后的地区,波动率分别为9.35%和8.8%,尤其东北地区2016年数据挤水分导致整体剧烈下滑;平均波动率最低的为华东地区,波动率仅为2.87%。在293个地级市排名中,经济增长波动性最小的是山东烟台市,仅为0.9%,波动性最大的是辽宁省辽阳市,达到20.1%。

从具体地级市看,

2012-16

年

GDP

增长率波动性最高的前

30

名地级市中,位居前

5

位的是辽阳市、抚顺市、本溪市、阜新市和资阳市,

前4名均地处辽宁省,资阳市位于四川省,前5名波动率均大于17%,经济增长不稳定性风险最高的前30名地级市中,东北和西北地区各占据13位,前30名平均波动率为14%。

GDP

波动率最低的

30

大地级市中,烟台市、温州市、湖州市、南昌市、焦作市排名前

5

位

,

2012-16年平均波动率仅0.9-1.2%左右,排序后30名平均经济波动率仅为1.5%。

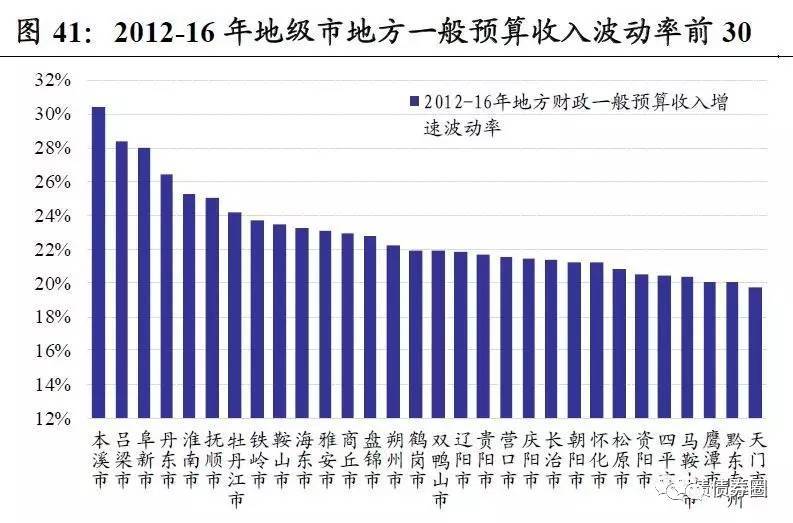

我们以

2012-16

年各地级市地方一般预算财政收入增速的标准差,作为衡量地方财政收入稳定性的指标,波动率从高到低排序依次为东北、西北、华北、西南、华中、华南和华东地区,

地方一般预算增长的波动率衡量地方财政收入来源的稳定性,波动率越高,反映该地方财政收入越不稳定。近4年地方财政一般预算收入波动性最高的为东北地区,也与经济、财政实力偏弱、增长波动风险偏高特征相一致,财政收入增长波动率达16.73%,尤其2015年多个地级市财政收入遭遇断崖式下跌,波动风险显著;平均波动率最低的为华东地区,波动率为8%。在293个地级市排名中,地方一般预算收入增长波动性最小的是江苏省无锡市和苏州市,仅为1.2%,波动性最大的是辽宁省本溪市,达到30.4%。

2012-16

年,地方财政一般预算收入增长率波动性最高的前

30

名地级市,排名前

5

位的分别是本溪市、吕梁市、阜新市、丹东市和淮南市,

有3个在辽宁省,另两个在山西和安徽省,前5名波动率均大于25%,在地方预算收入增长不稳定性最高的前30名地级市中,东北地区占据15个,其中辽宁省就占据10个,前30名收入波动率平均值为22.9%。

地方一般预算收入增长波动性最低的前

30

大地级市中,无锡市、苏州市、常州市、潜江市和湖州市位居前

5

位

,

有3个在江苏省,另两个在湖北和浙江,2012-16年平均波动率仅1.8%,财政收入增长波动性排序后30名的波动率平均值仅为3%。

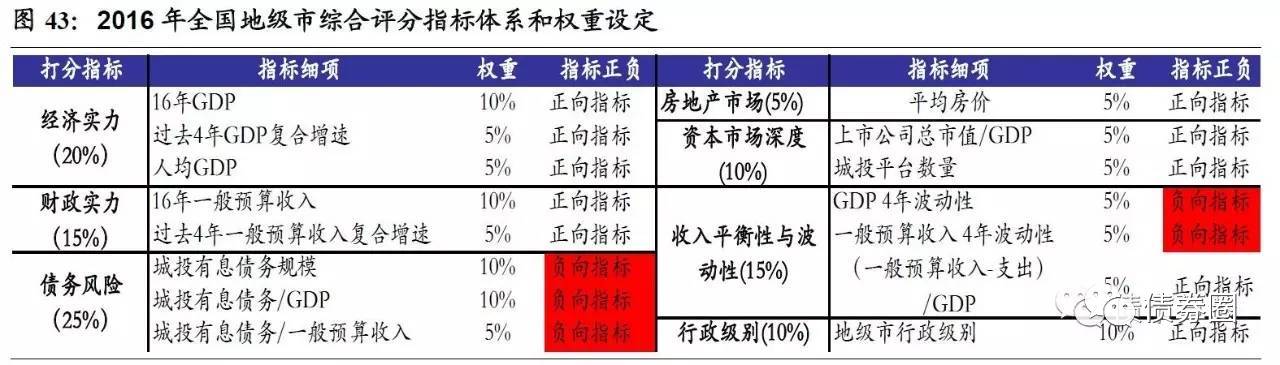

我们对

293

个地级市区域实力和信用风险进行了全面评估,

涉及经济实力、财政实力、资本市场深度、房地产、债务负担、增长平衡与波动性、以及信用违约事件等

6

大项、近

20

细项指标,在此基础上,从“相对最低风险”至“相对最高风险”进行了排名。主要指标选取如下表。在方法上,我们首先对各项指标(区分正向、负向指标)进行标准化,以“(指标

-

平均值)

/

标准差”计算,再按各指标权重计算加权得分,各指标权重如下:

1

)经济实力(占比

20%

):

以地级市16年GDP总量、人均GDP、2012-16年GDP复合增速指标衡量;

2

)财政实力(占比

15%

):

以一般预算收入、2012-16年一般预算收入符合增速指标反应总量和增长率;

3

)债务风险(

25%

):

以各地级市、地方国企性质的城投有息债务余额、“城投有息负债余额/GDP”,以及“城投有息负债余额/一般预算收入”衡量债务率和偿债风险;

4

)资本市场深度(占比

10%

):

一个地区的偿债和融资风险越来越与资本市场再融资能力密切相关。我们以各地级市A股上市公司总市值/GDP、城投平台数量指标,代表各地区资本市场深度;

5

)房地产(

5%

):

房价高低可以作为一个地区经济活跃度的晴雨表,以各地级市平均房价反应当前房地产市场吸引力;

6

)平衡性和波动性指标(

15%

):

主要包括2012-16年GDP增速的波动率、2012-16年地方一般预算收入波动率、“(一般预算收入-支出)/GDP”;

7

)地级市行政级别(

10%

):

按所属行政级别分为副部级市、准副省级市、正厅级市和副厅级市;

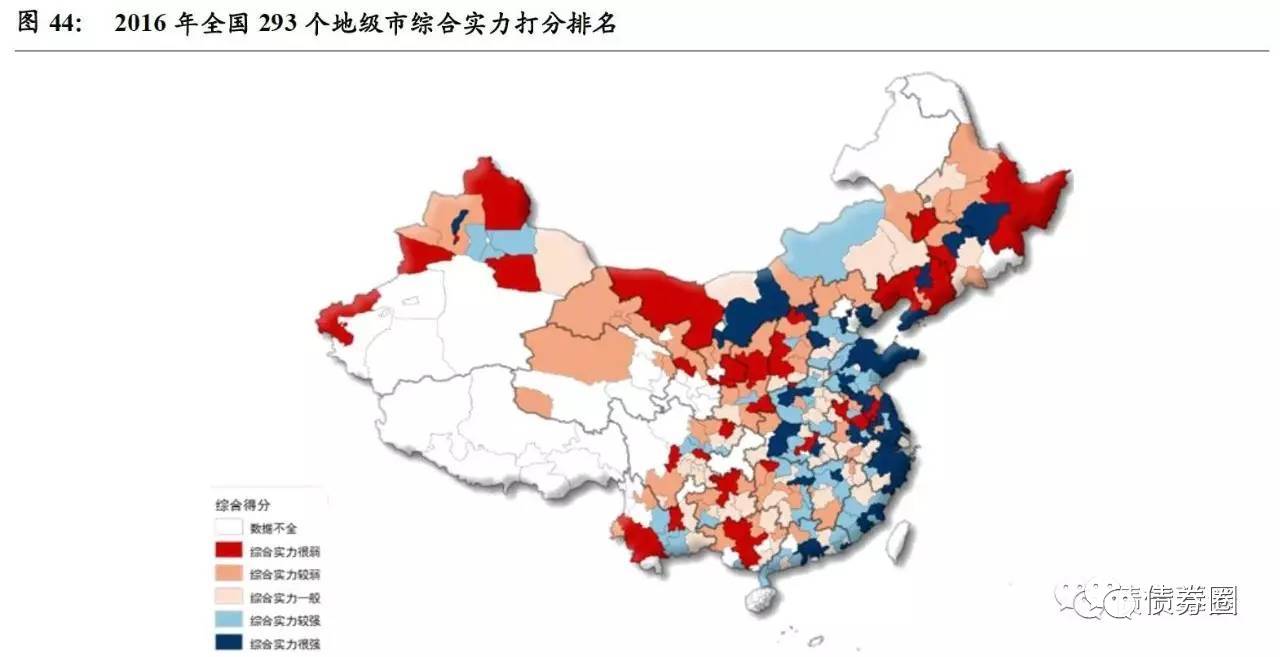

从

293

个地级市区域实力和风险排名计算结果来看;

1)从区域来看,华东和华南地区地级市平均得分和排名最高,区域综合实力较强,尤其东南沿海经济发达地区如广东、江苏、浙江、山东等地级市排名整体靠前,其中,深圳、苏州、广州、杭州和青岛排名前5位;

2)东北、西北、西南地区整体综合排名相对靠后,其中,铁岭市、阜新市、南宁市、兰州市和鹤岗市得分和排名位于最后5位,地级市综合实力相对偏弱,排名整体靠后,信用风险评级相对较高;

3)地级市排名后1/4的75个地级市中,辽宁、黑龙江、甘肃地级市数量最多,分别达12个、10个和7个,此外,山西、陕西、云南等地级市排名靠后数量也相对较多,整体综合实力偏弱,偿债风险值得关注和警惕。

对各省、直辖市、省会和计划单列市的区域综合打分与信用风险的相对风险排序,仅以文中提及的指标计量作为计算和参考,测算的相对风险排名与实际风险发生可能存在偏差,具有一定不确定性。