前 言

本报告分析了2016年中国新车电子商务行业的发展环境、行业现状、发展阶段、产业链、国内外行业商业模式解析、用户行为偏好等,并对行业重点企业进行了多角度分析。

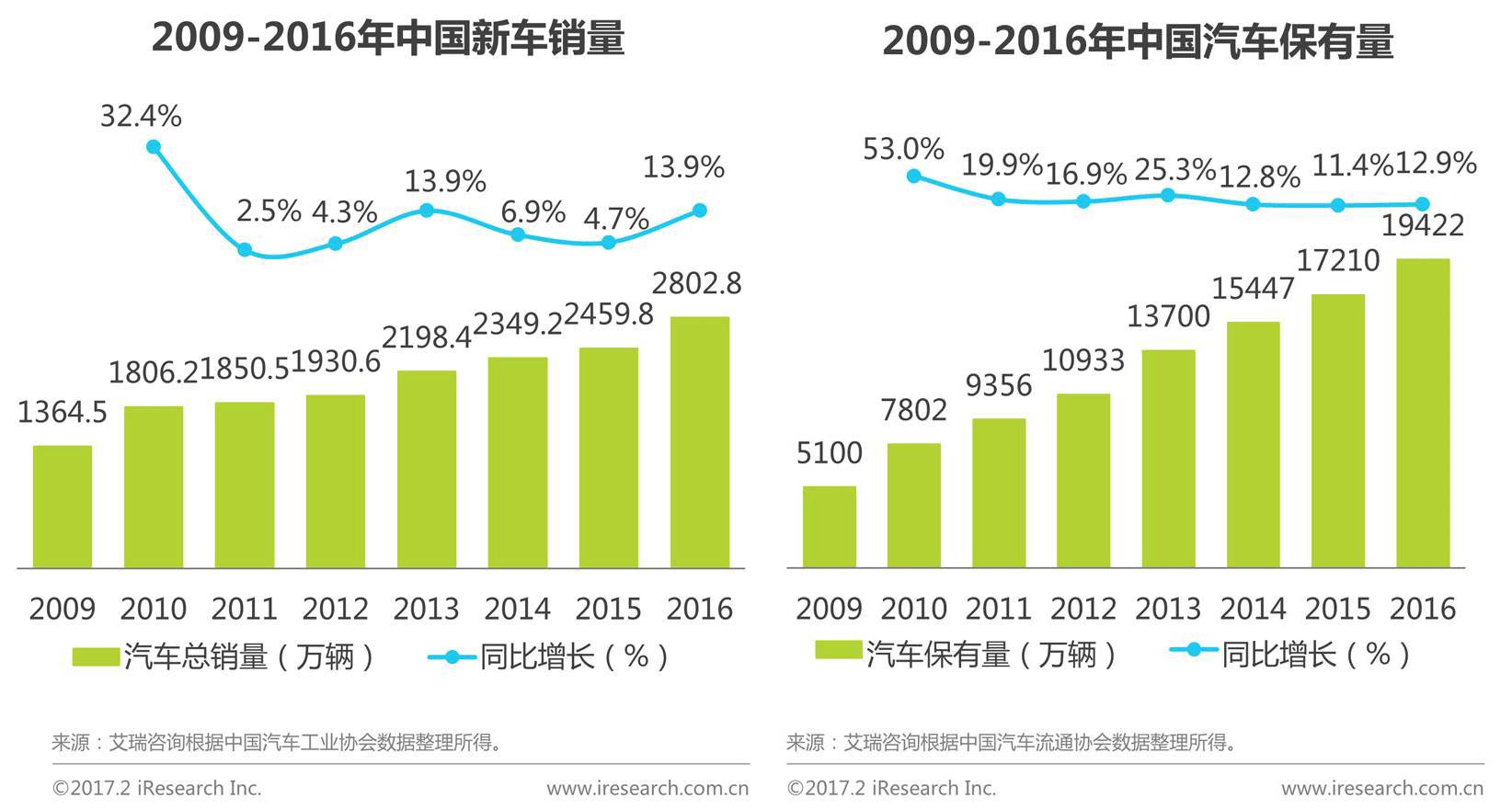

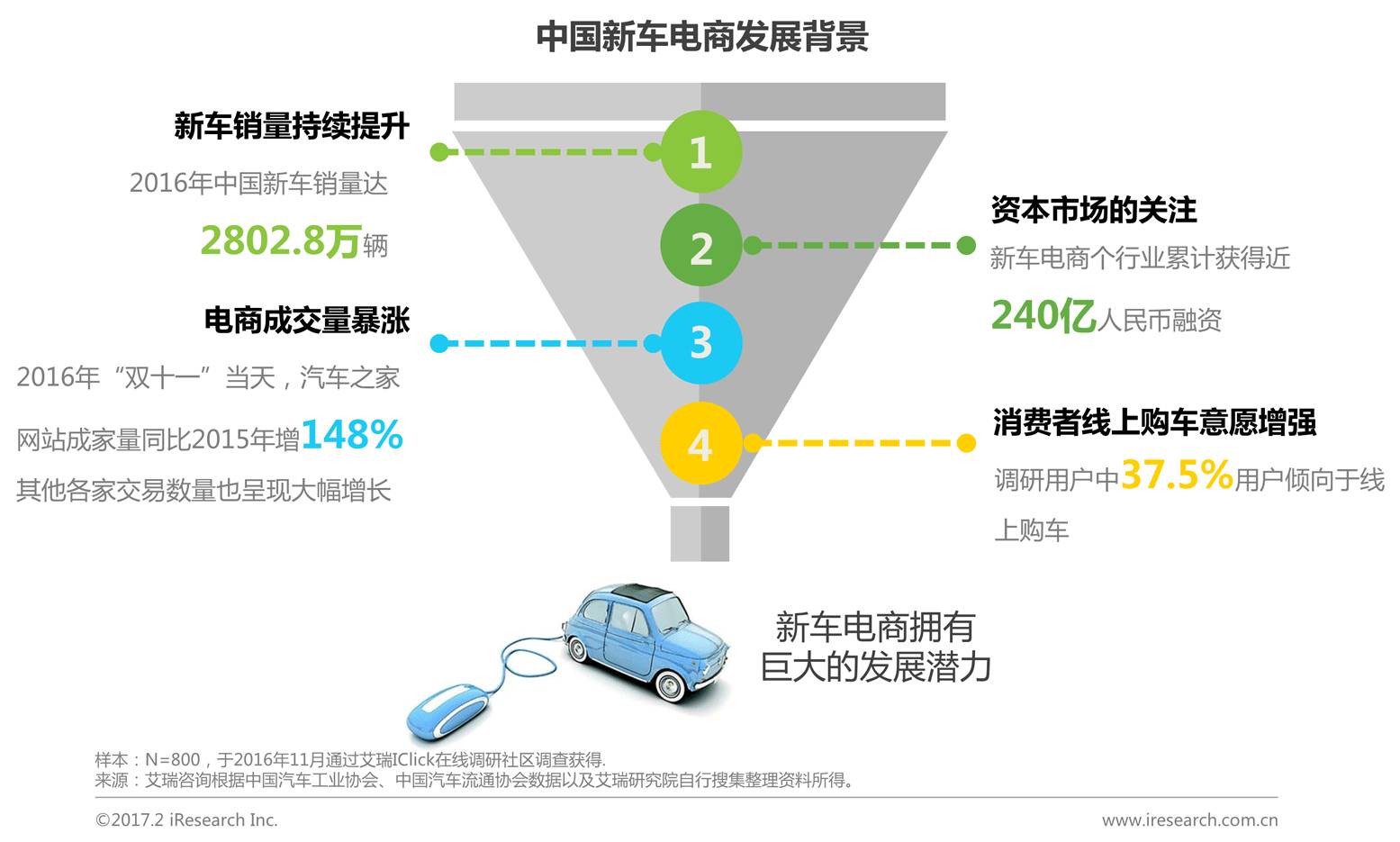

中汽协数据显示,2009-2016年,中国新车销量及保有量保持稳定增长趋势,增速在2016年有所提升,但近5年来整体趋于放缓;2016年中国新车销量达2802.8万辆,居民购车需求依然旺盛,同时汽车保有量达1.94亿辆。

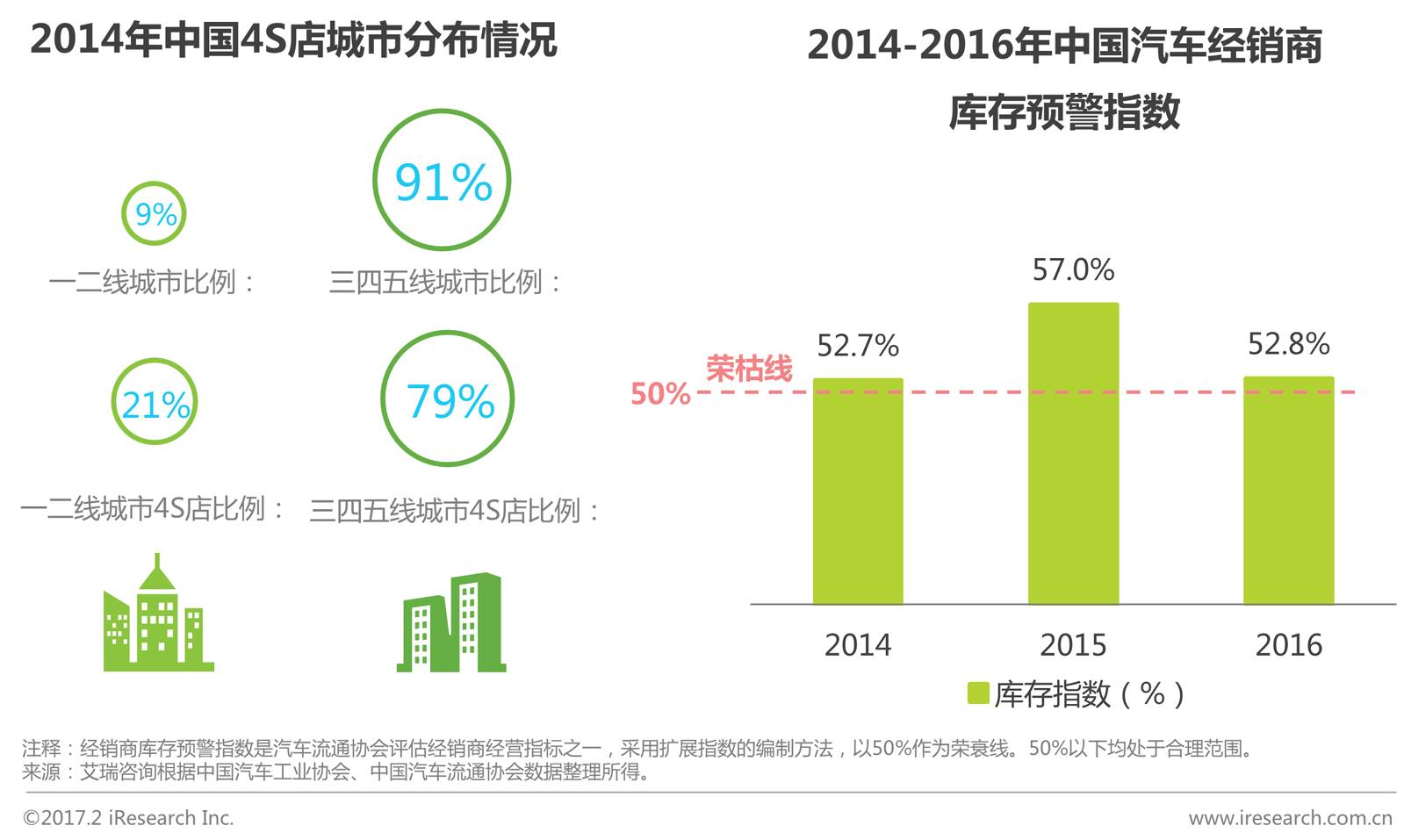

当前线下4S店按比例计算集中在数量较少的一二线城市,而购车需求旺盛的三四五线城市4S店数量相比则较为匮乏;同时全国整体经销商库存指数平均值连续三年位于荣枯线以上,经销商库存压力大。

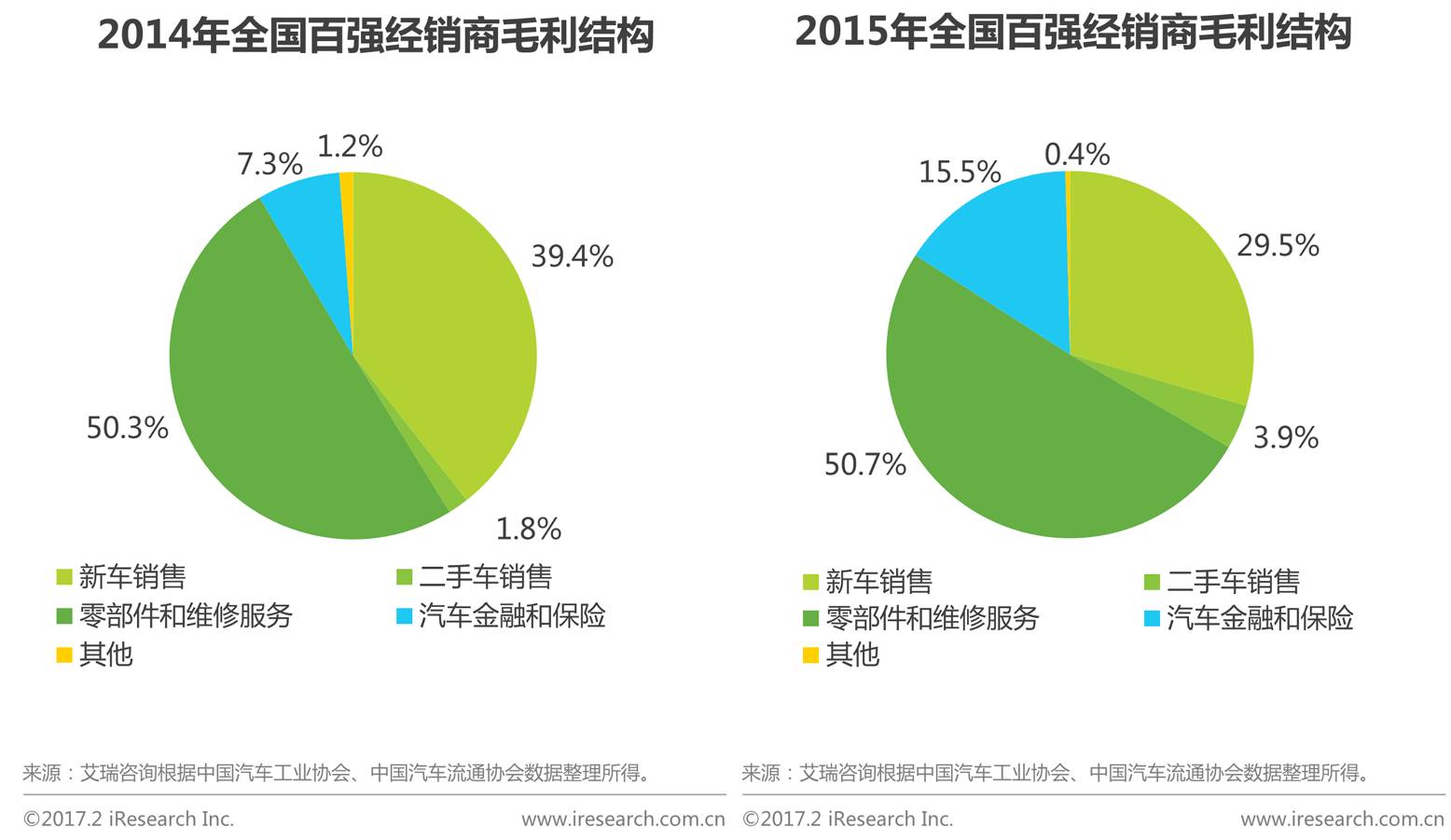

全国百强经销商毛利结构中新车销售盈利占比持续下降,经销商探索新车销售新渠道

数据显示,2015年全国百强经销商毛利结构中,新车销售所带来的利润占比相比2014年持续下降,在新车整体销量提升的情况下,新车销售盈利占比不升反降,经销商面临着巨大的新车销售压力。

长期以广告收入为主要盈利来源的汽车垂直媒体,逐步切入新车交易,探索新盈利模式

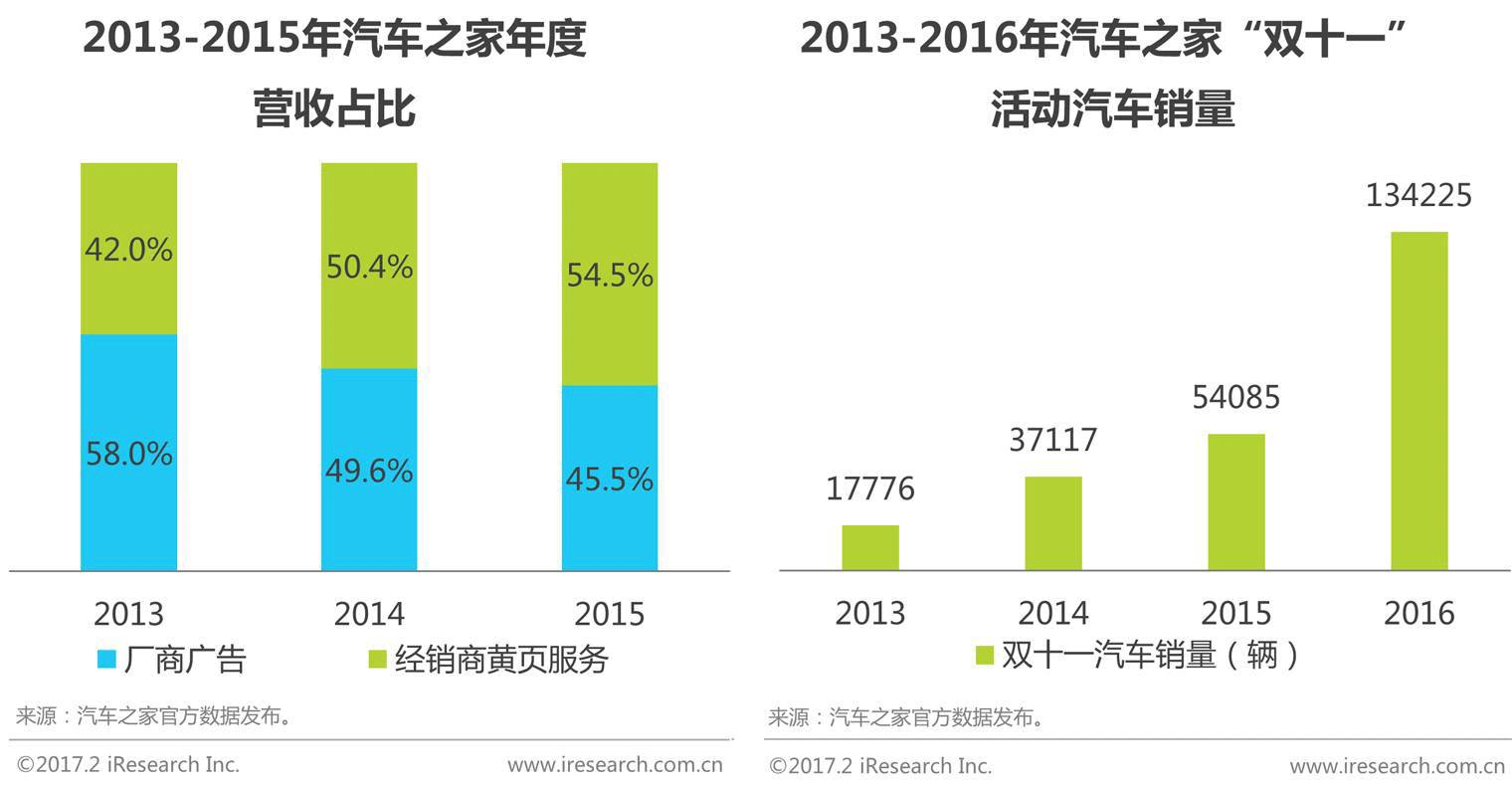

汽车之家财报显示,2014年开始,经销商黄页服务在企业营收中的占比开始超越广告收入并逐年拉开差距,反映出汽车行业重心从“广告-品牌”逐步转移到“线索-销售“;

2013-2016年,汽车资讯垂直网站,逐年提高“双十一”活动投入,开展大规模宣传及营销活动,2016年“双十一”汽车之家一天之内成交单数突破130000单次;但此类活动节点营销特质明显,并不能形成常态化新车电商。

多家创业公司以新车为切入点开展新车电商业务,主机厂、经销商等也积极参与,建立多个自营电商平台

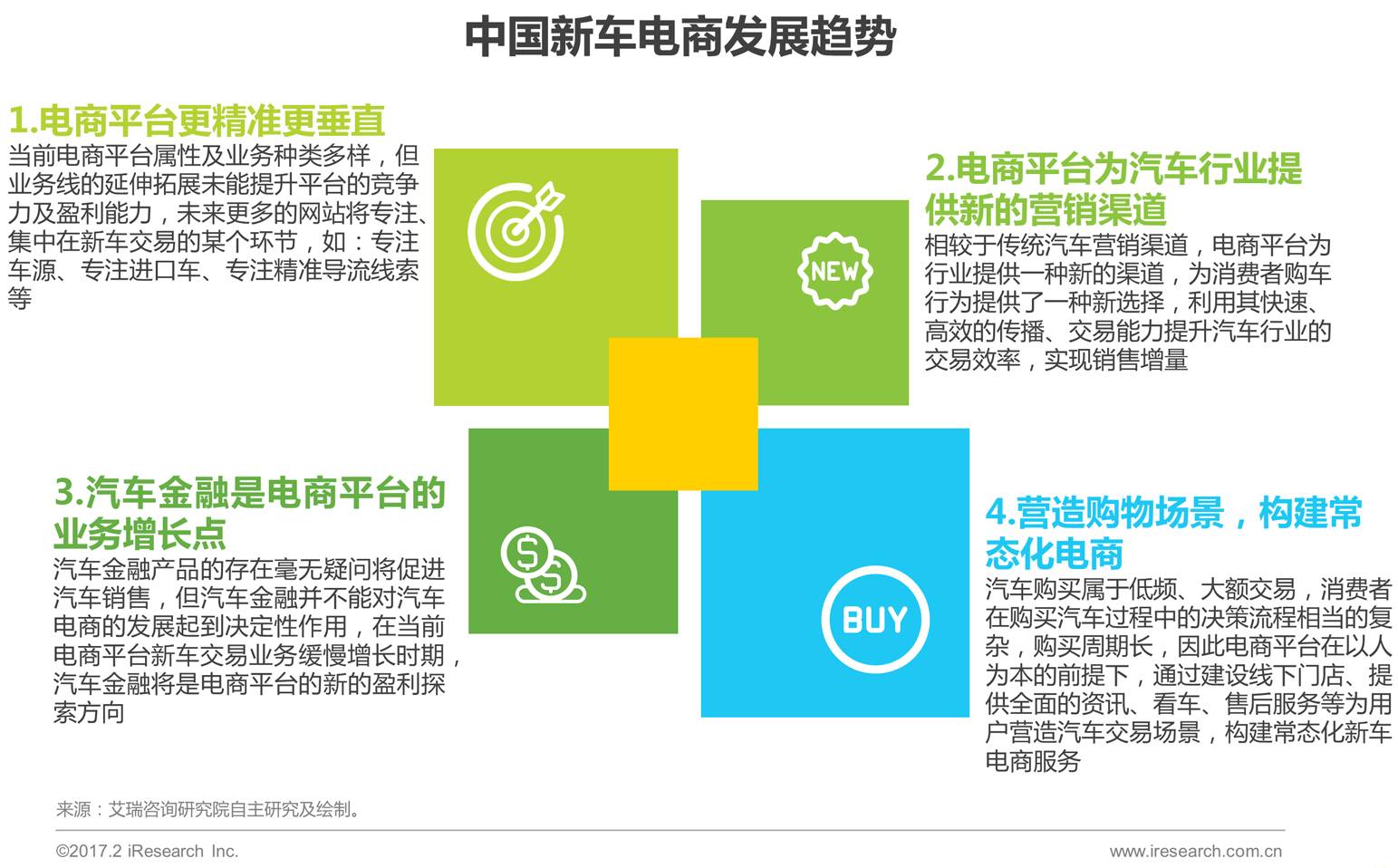

当前中国汽车行业背景下,新车电商呈现出一片发展蓝海

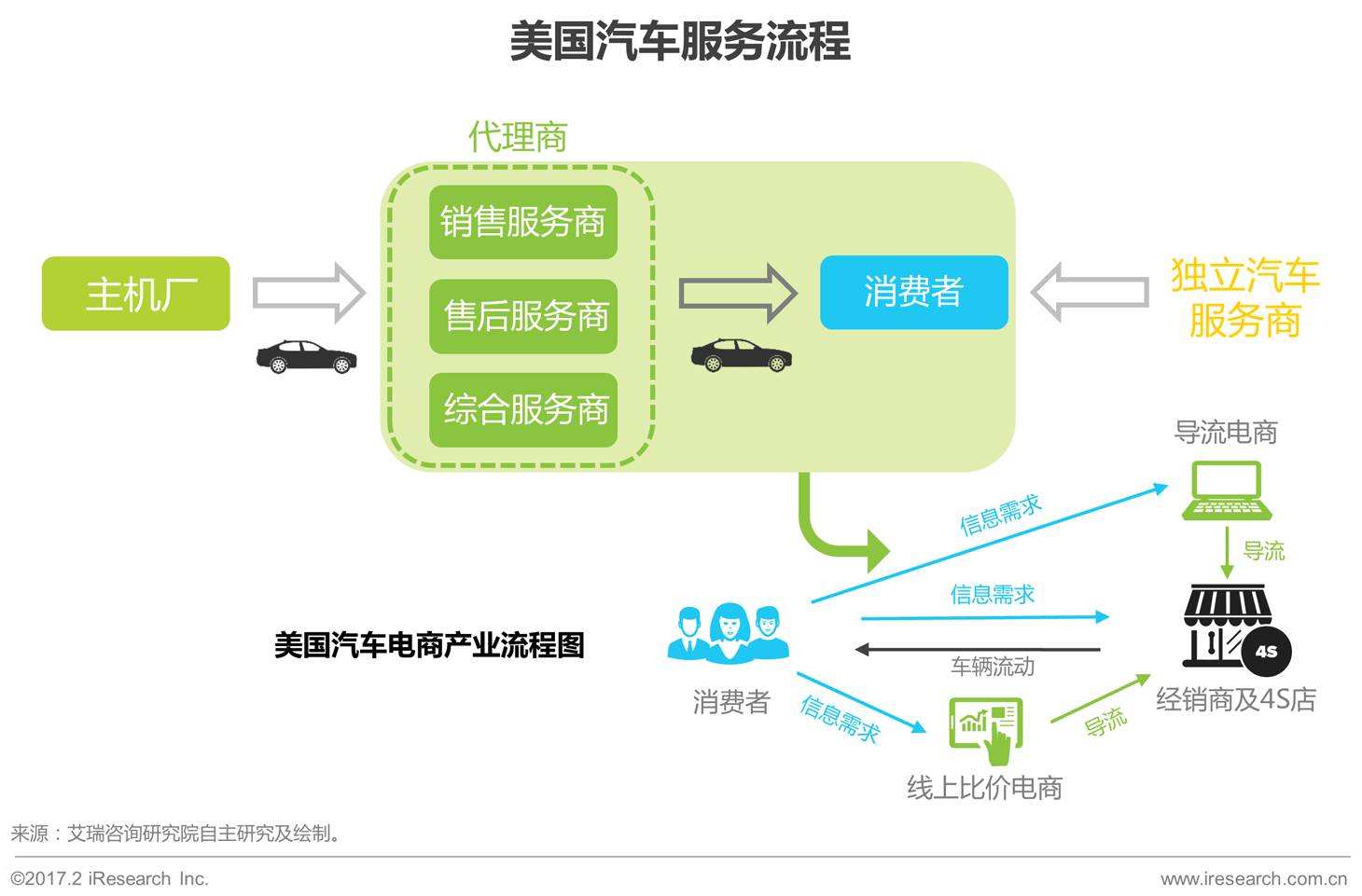

美国汽车行业发展较为成熟,法律规定新车要通过经销商才能进入消费者手中,这促进了汽车价格的统一与透明;

另外美国汽车市场销售和售后服务一般是相互独立的,经销商与4S店只负责销售,极少数大型经销商与4S店会开展售后服务,一般情况下汽车售后服务有专业维修、保养的第三方独立经销商负责;

鉴于美国汽车工业完善成熟的经销商线上线下协作体系,当前美国汽车电商难以脱离经销商独立完成汽车交易,独立第三方新车电商平台电商交易以导流为主。

新车电商的作用体现在整个汽车产业链车辆流通过程的各个环节中

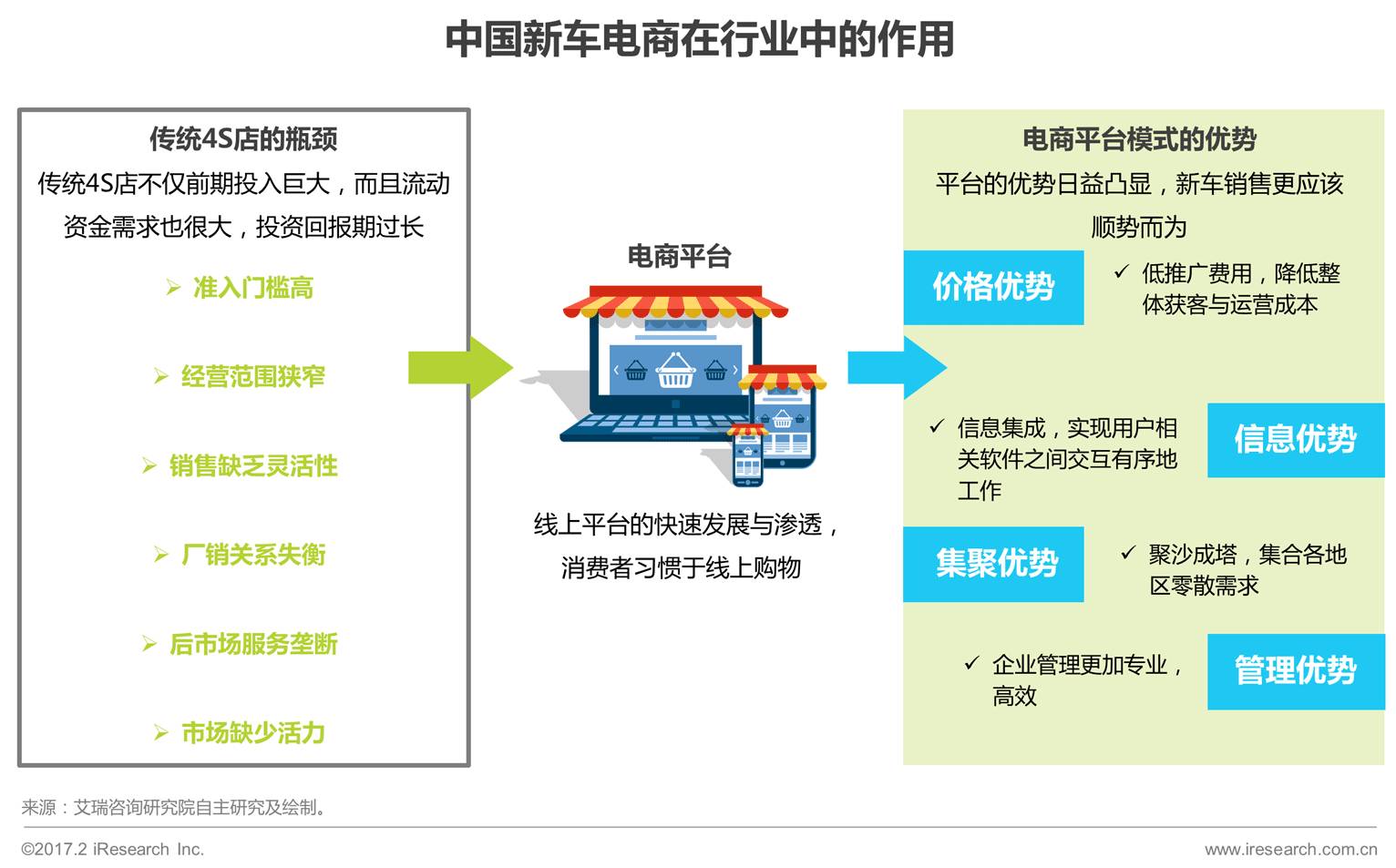

我国汽车行业传统的车辆流通及交易中有着多种繁杂、低效、不透明的环节,同时传统经销商体系垄断、经营范围窄、灵活度低等问题严重影响着车辆的流通效率、消费者的购车体验及行业整体发展;

电商平台的出现,主机厂与C端消费者、经销商与C端消费者以及B端商户之间提供高效、及时、透明的信息交流平台,保证了车辆在商户端按需合理流通,提升消费者购车便捷性、节约金钱与时间成本。

新车电商利用其在价格、信息获取、资源聚合及管理优势带来更高效透明的售车模式,解决了传统经销商行业进入门槛高、信息不对称、缺乏灵活性、经营范围窄等问题。

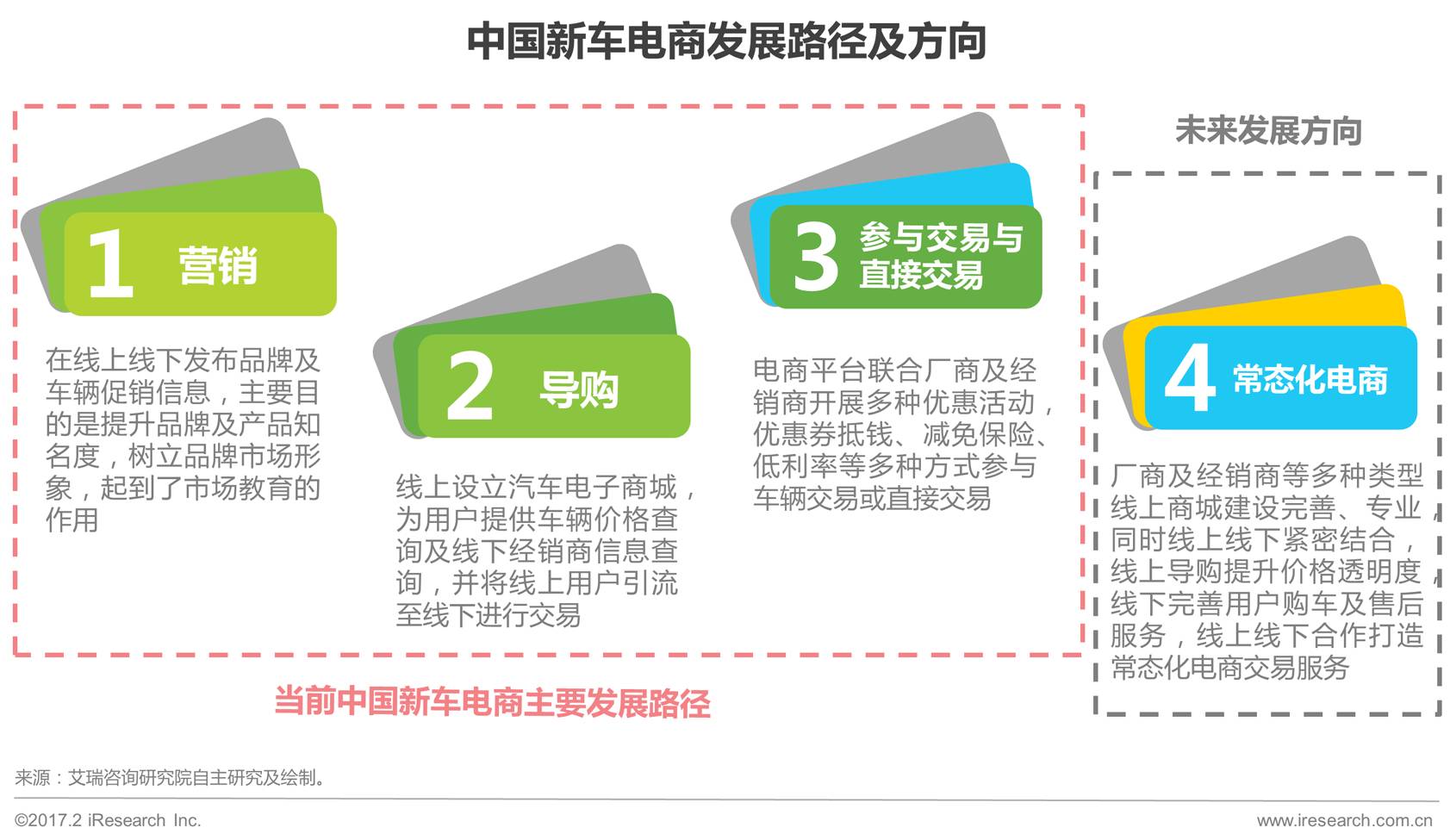

中国新车电商自汽车团购开始发展至今,行业发展路径仍处于“营销、导购、交易”的阶段,未达到常态化电商阶段,未来线上线下协作服务的常态化电商交易是行业发展最终形态。

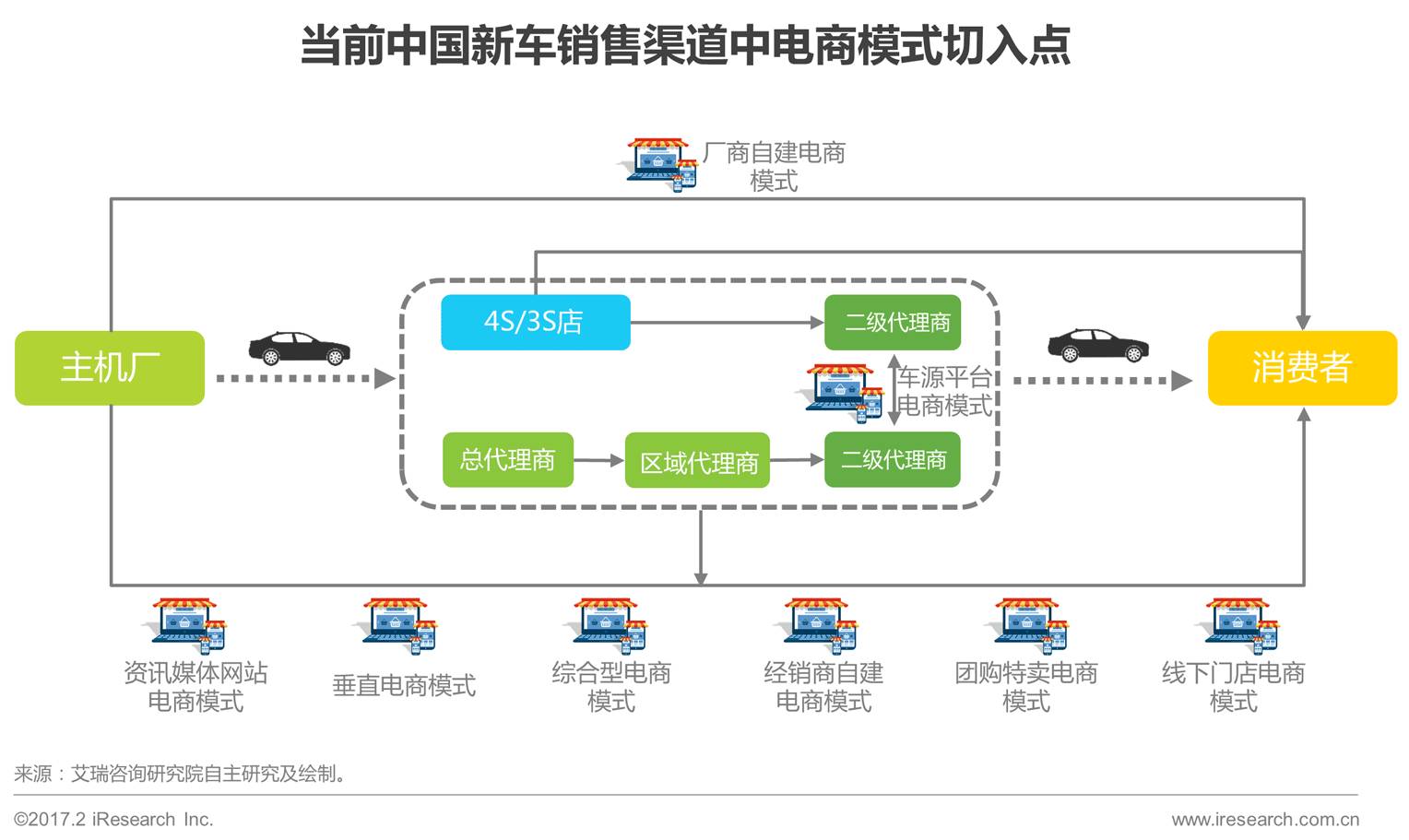

新车电商参与者众多,不同属性平台切入市场展开激烈竞争

根据平台属性分类,新车电商主要类型有:厂商自建型、经销商自建型、综合型、资讯媒体型、垂直型、团购特卖型、车源型及线下门店型。

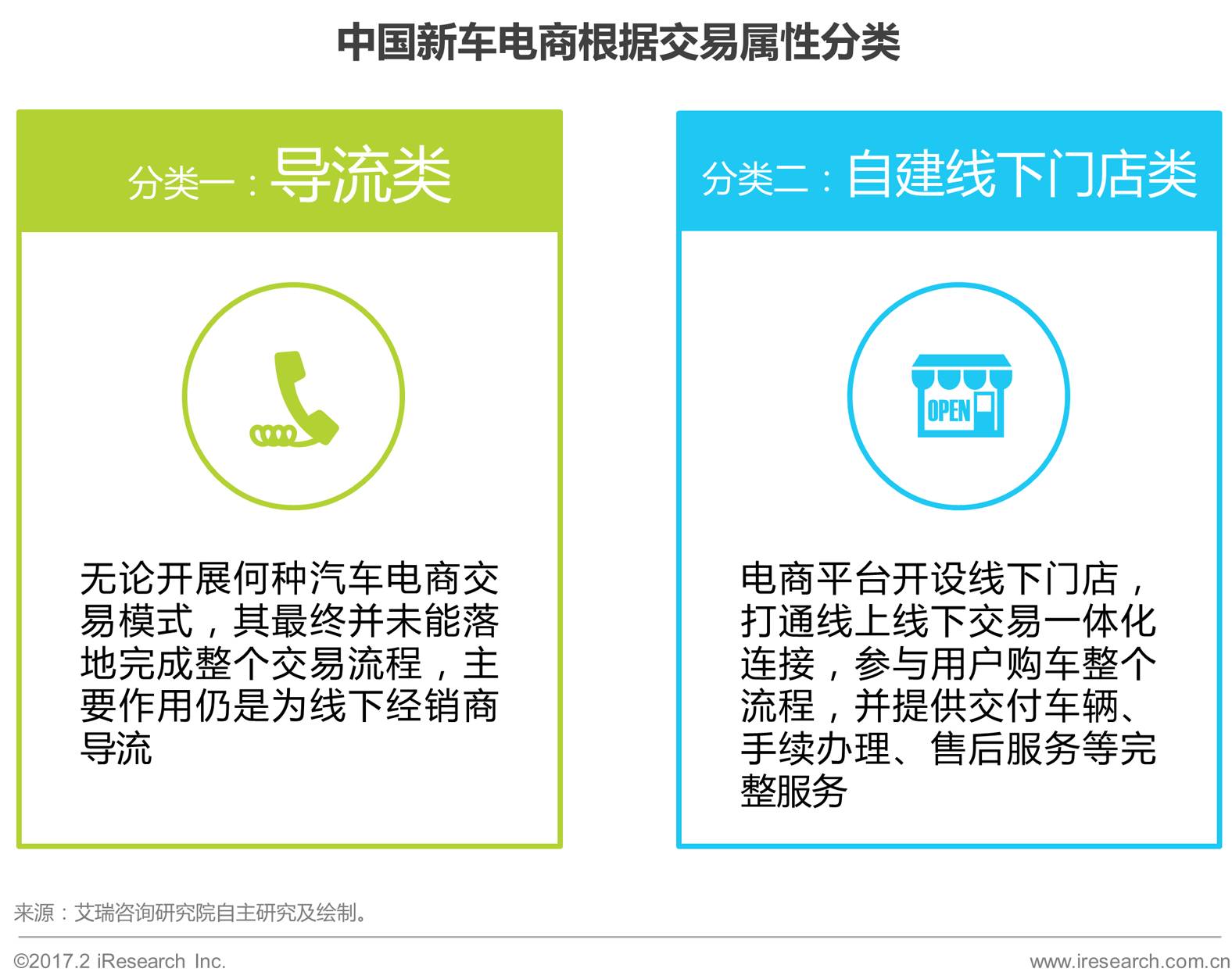

新车电商商业模式多样,但最终的价值在于参与交易的程度

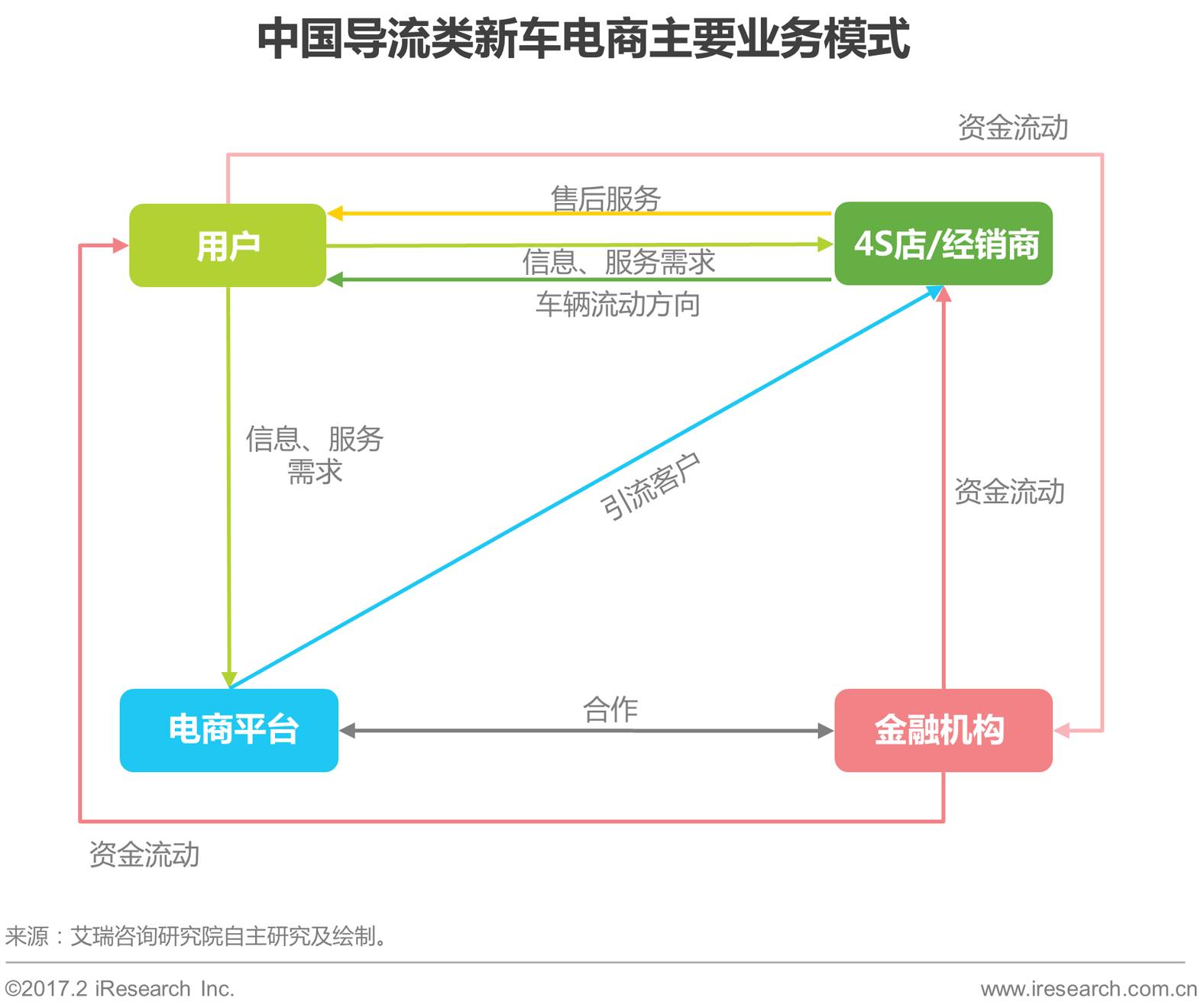

中国新车电商根据平台交易属性分类,主要分为两类:导流类,典型平台如:汽车之家;自建线下门店类,典型平台如:一猫汽车网。

媒体资讯型、垂直型、综合型、团购特卖型包括厂商经销商自建型电商平台不能完全掌控汽车销售流程,主要业务模式仍是为线下经销商及4S店导流,未能深度参与交易;

多数电商平台与金融机构合作,开展面向C端用户的金融、保险等服务,探索新的盈利模式。

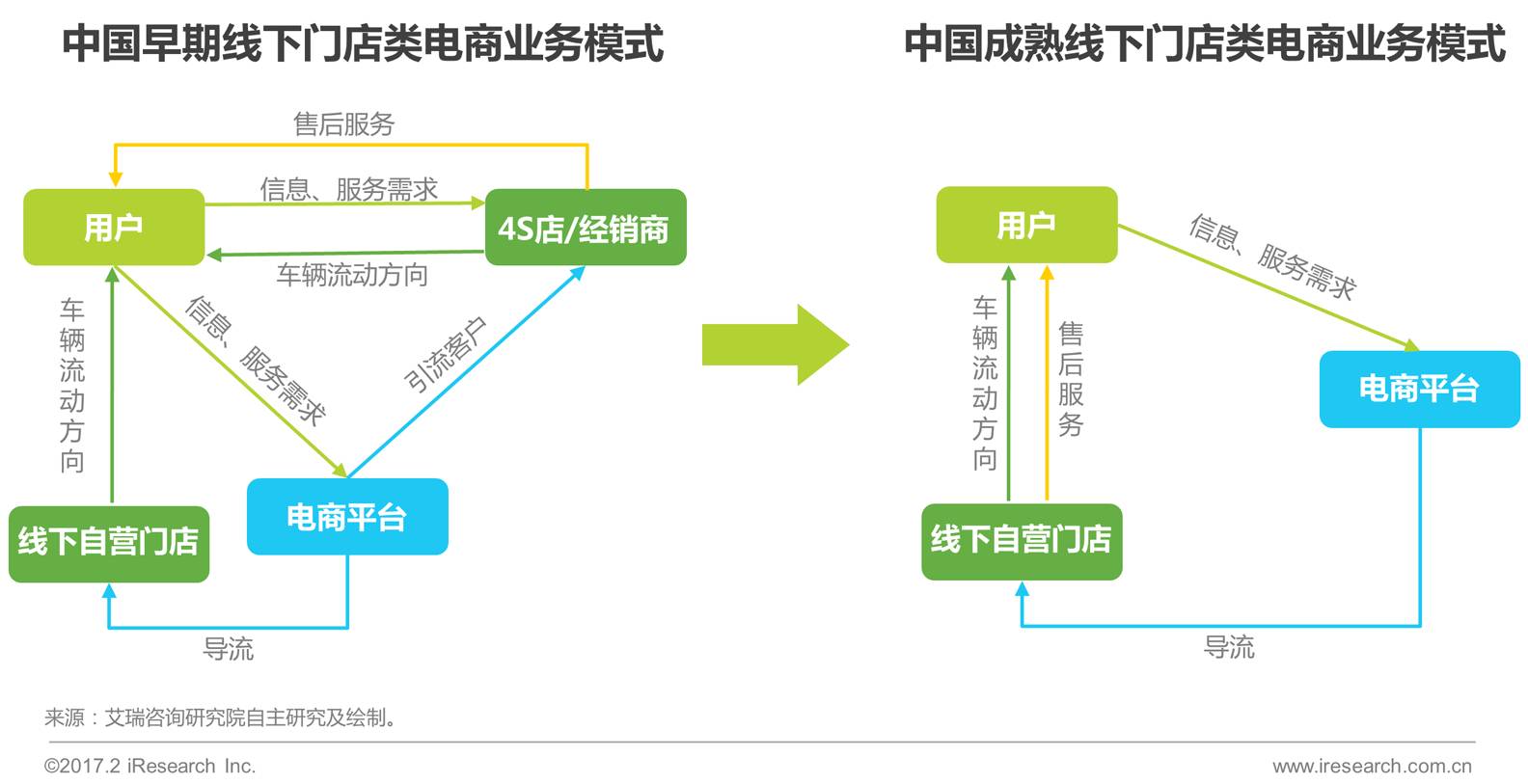

自建线下门店类电商平台,最终希望建立独立的新型汽车销售渠道

新车电商平台自建线下门店的模式较重,需要强大的资金及人力投入,且早期发展阶段无法彻底独立于4S店存在,所以早期主要业务模式仍以导流为主,车辆交付环节主要由4S店完成,本身线下门店承担一部分;

随着平台的发展,平台交易量及用户量的增长以及用户对于新车电商平台接受程度逐步提升,新车电商平台车源获取及议价能力的提升,第三方电商平台希望能够自身提供完全的汽车交易服务,不再依赖于经销商及4S店。

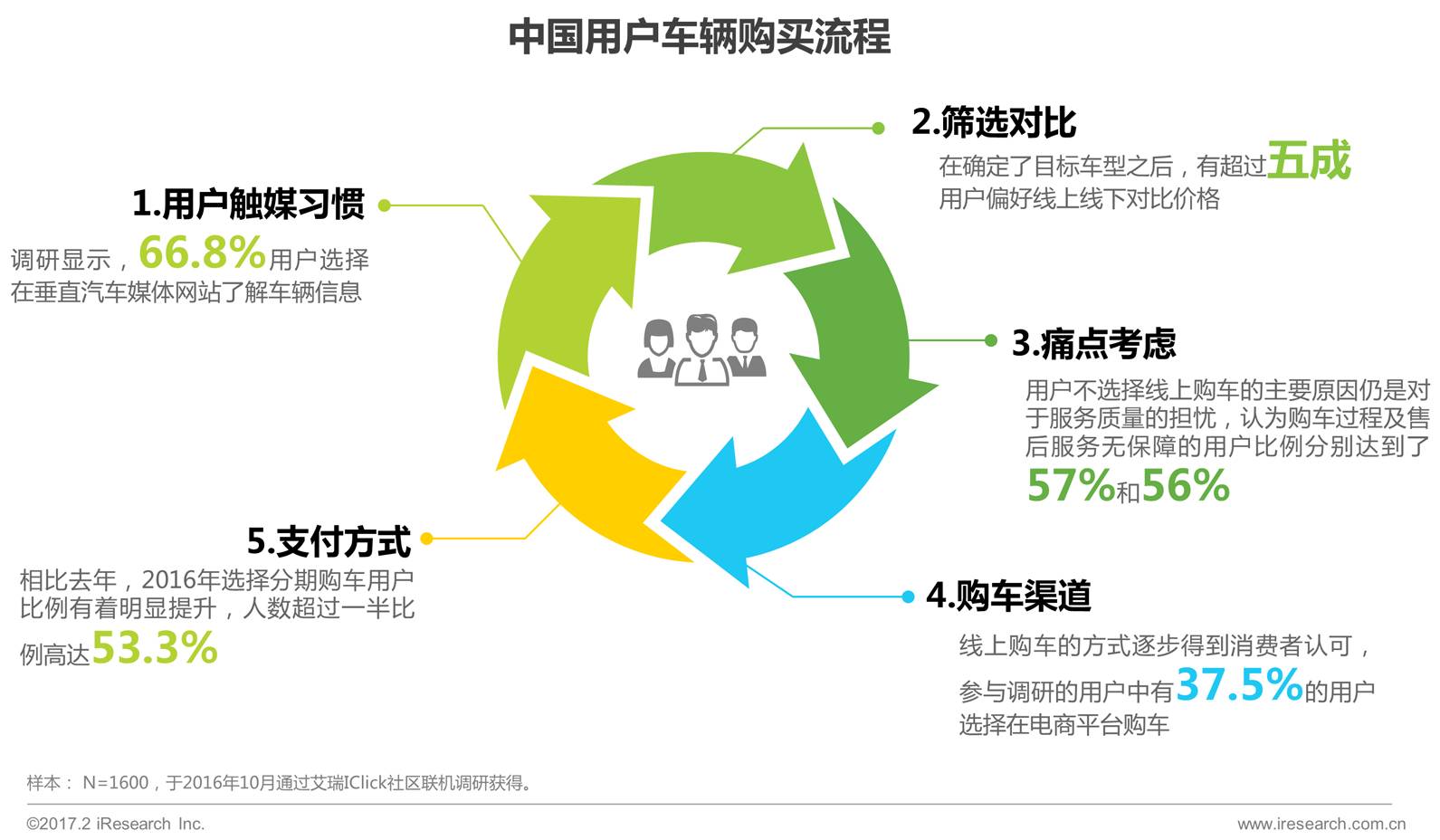

用户购买汽车主要经历信息搜寻、考虑决策、购买渠道、购买方式以及服务反馈等流程

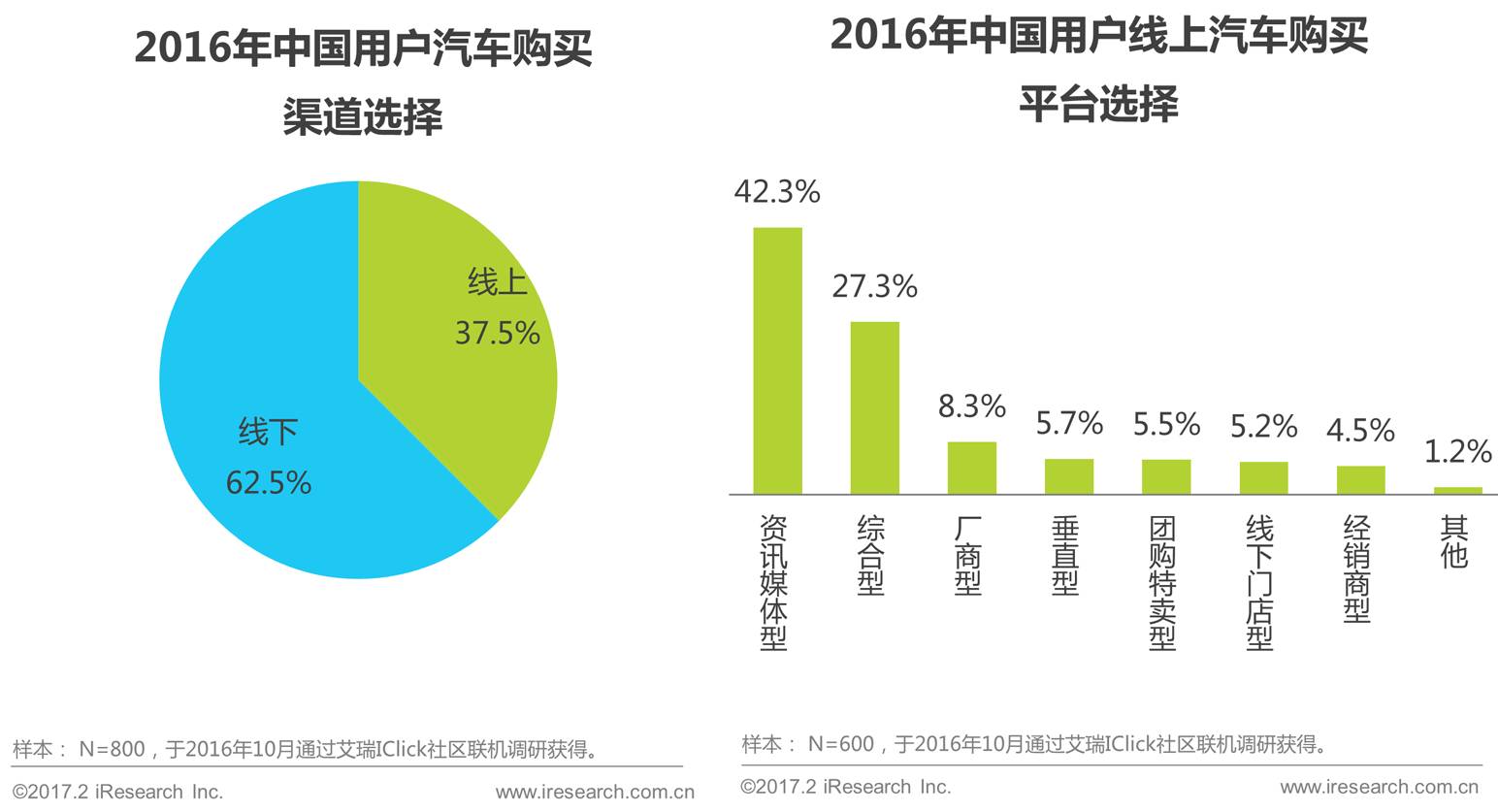

用户线上渠道购车意愿增强,资讯媒体型及综合型汽车电商是用户线上购车首选

随着用户线上消费习惯的养成,用户线上购车意愿增强,选择线上购车渠道接近四成,同时线上购车用户偏好在最常接触到的汽车资讯媒体及有良好网购信誉保障的大型综合型电商平台购买汽车。

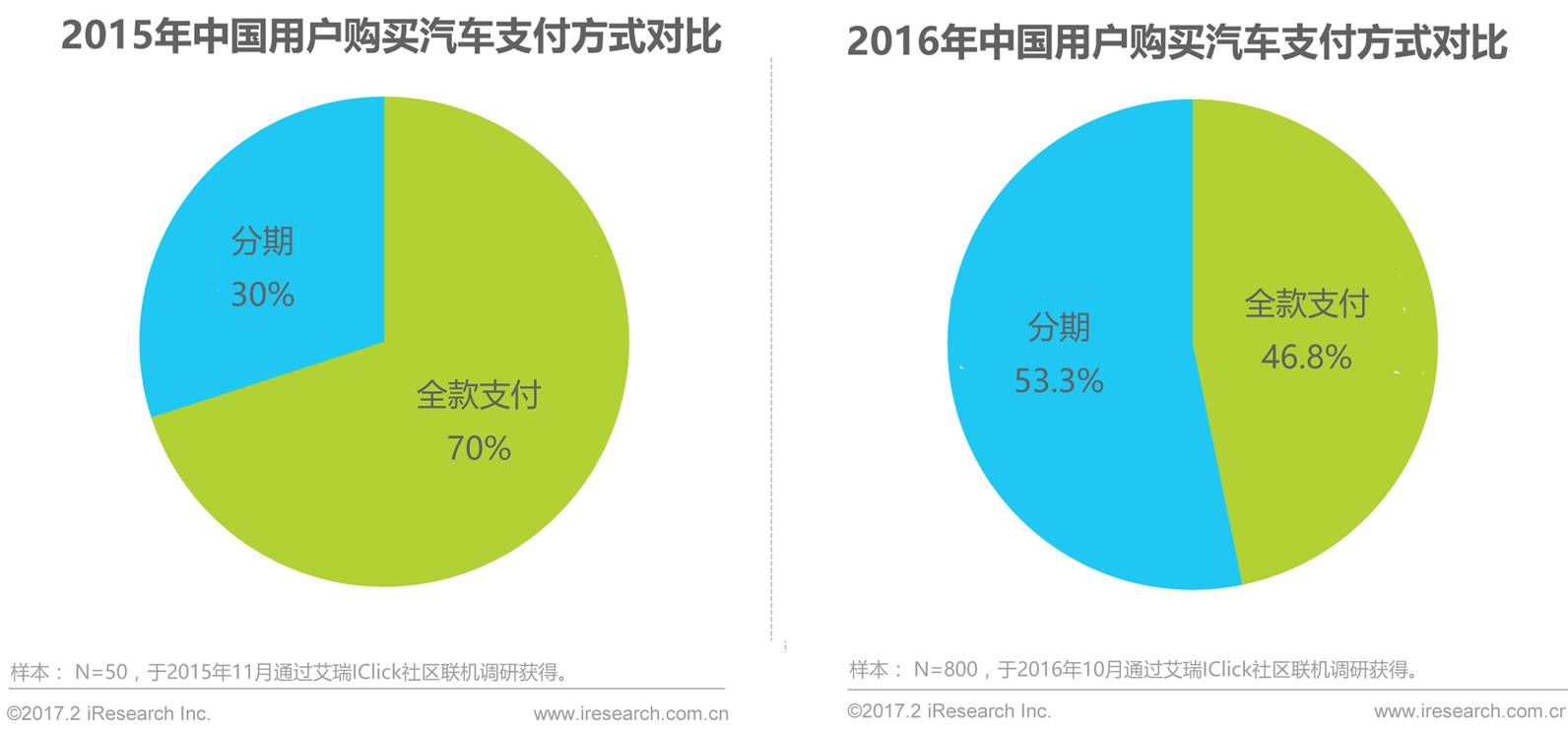

相比2015年,2016年用户选择分期付款的用户有显著提升,分期付款购车用户比例达53.3%,随着汽车金融产品种类、模式的多样性发展,极大地提升了汽车金融的行业渗透率。

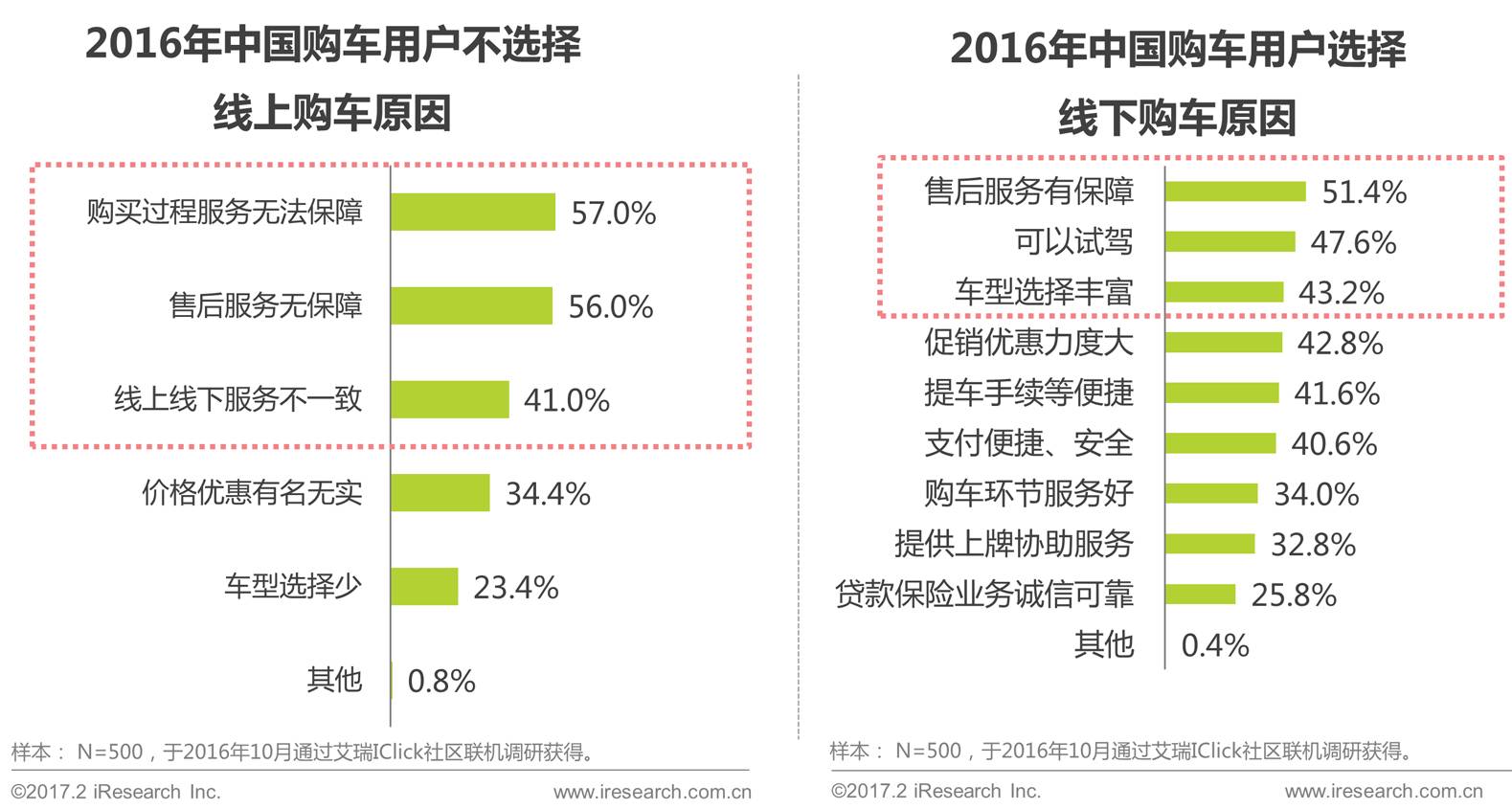

相比线下,汽车电商平台急需提升购买流程服务及售后服务水平

购车用户不选择线上购车的主要原因集中在服务质量无法保障,服务不透明不一致等问题;

相比之下,用户选择线下购车主要在于售后服务有保障,服务体验好,车型选择范围广等因素,用户对4S店的售后服务仍较为信任。

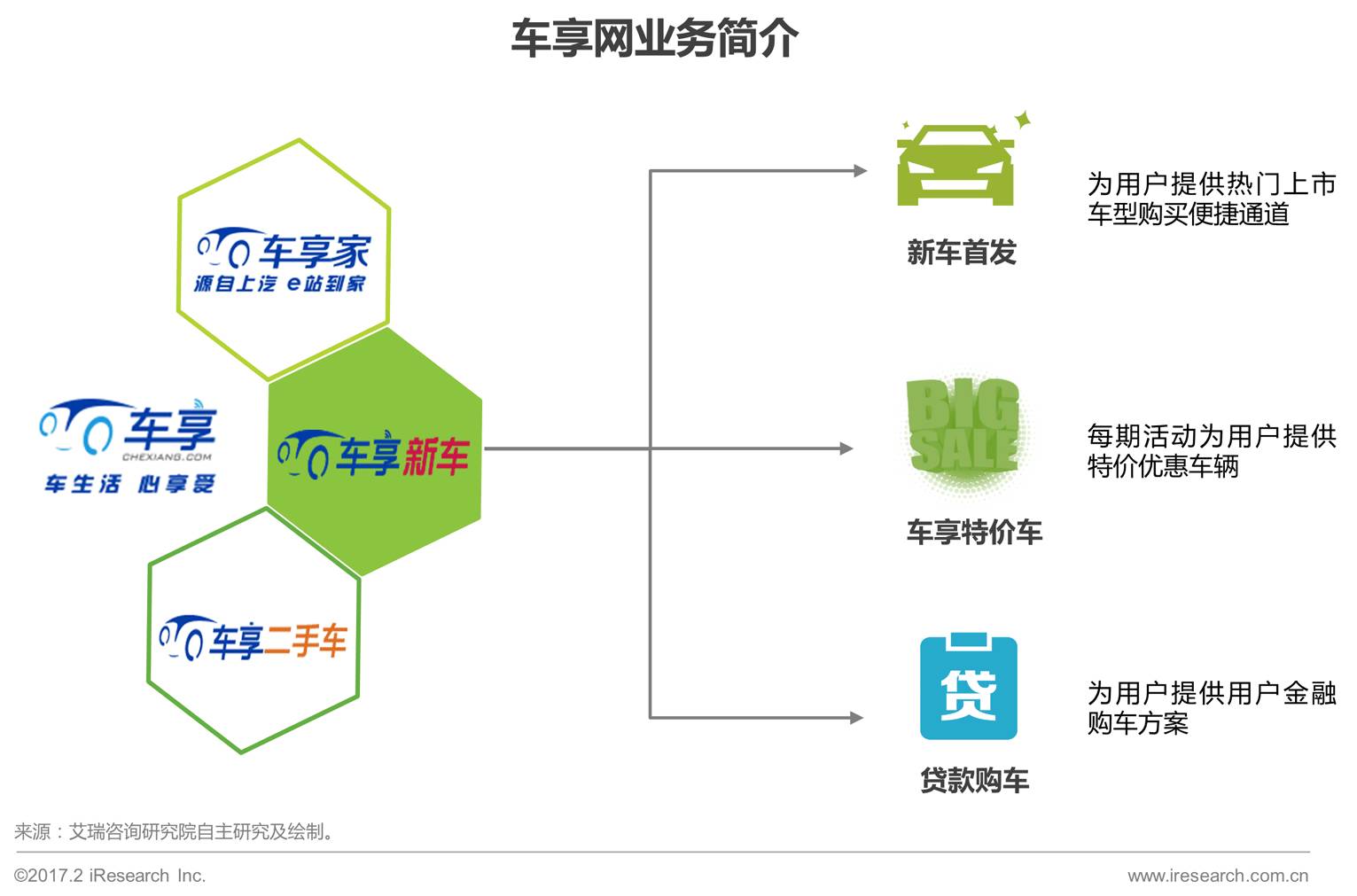

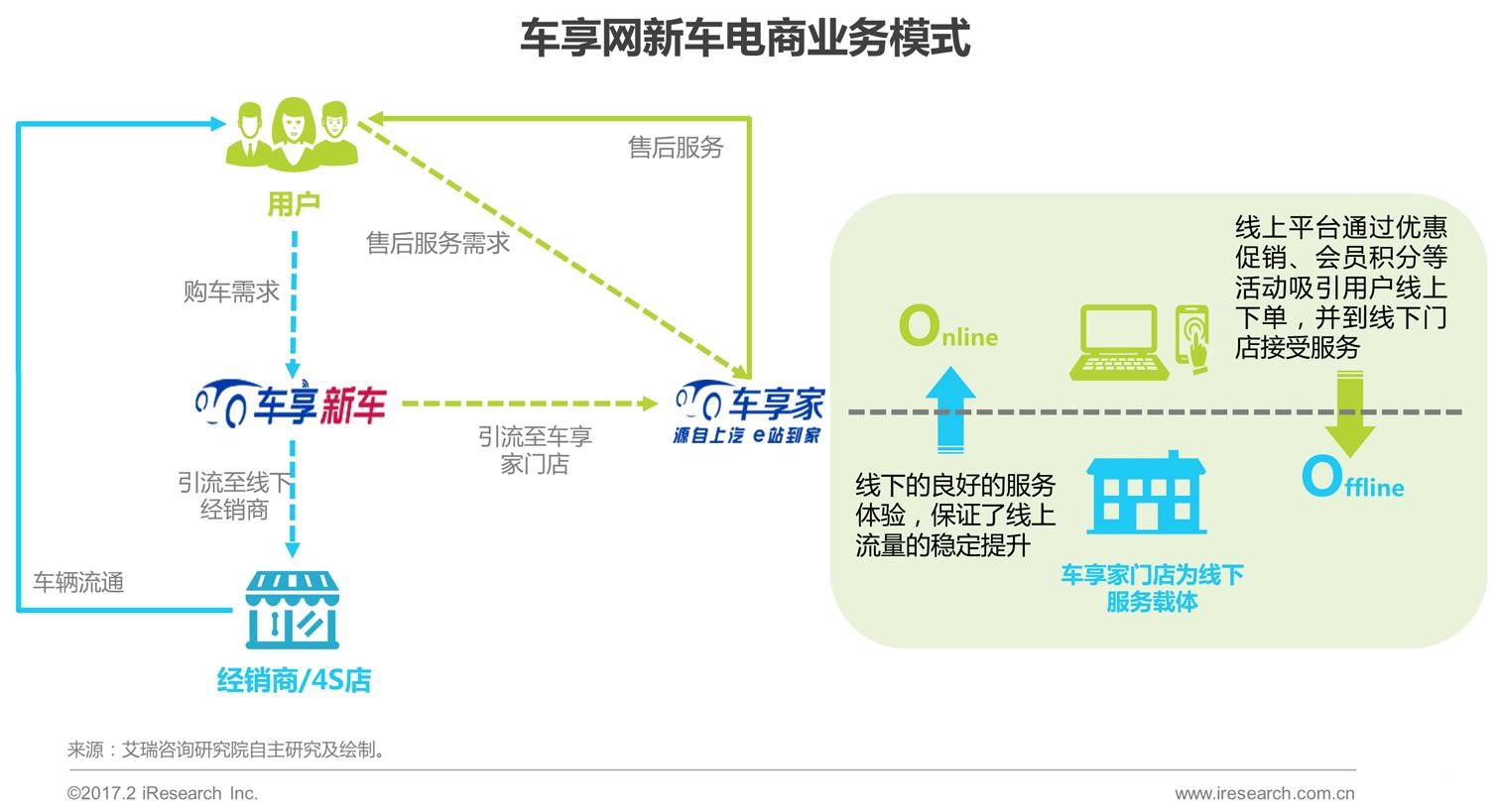

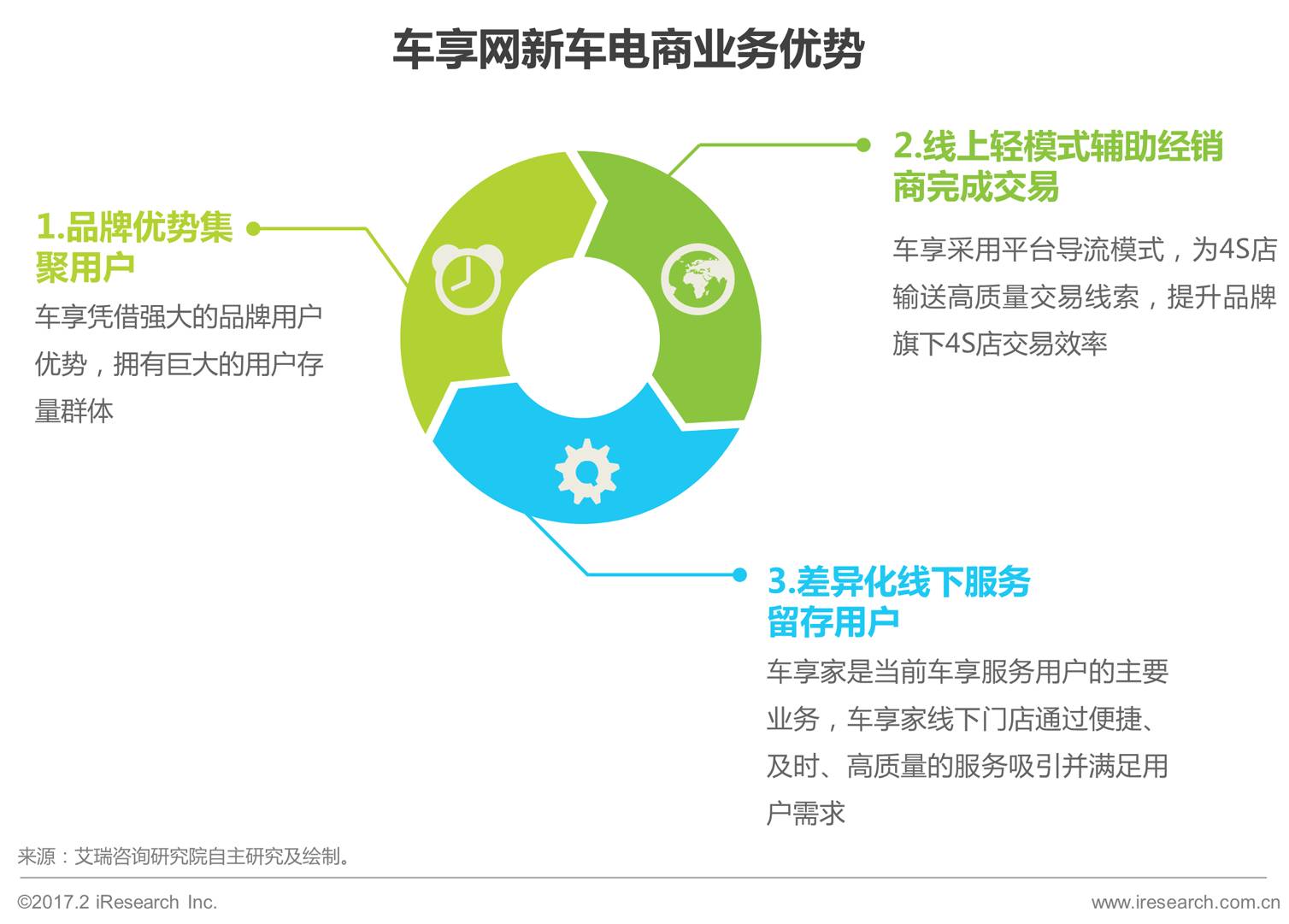

车享网是上汽旗下汽车电子商务平台,属于导流类电商平台,主要业务板块有专注于新车电商的车享新车,汽车售后服务电商平台车享家,二手车电商平台车享二手车等。

车享新车为线下经销商输送线索,同时为车享网线下后市场服务载体—车享家输送并积累用户

车享家是车享网线下服务载体,通过线上、线下服务结合,打造消费者用车一站式服务体验,满足用户售后车辆服务需求。

车享网凭借强大的品牌价值与影响力,拥有得天独厚的用户优势,而车享网OTO的业务模式也提升了整个行业效率,并通过遍布全国的车享家线下店为用户提供差异化的优质服务相比纯线上电商具有明显优势。

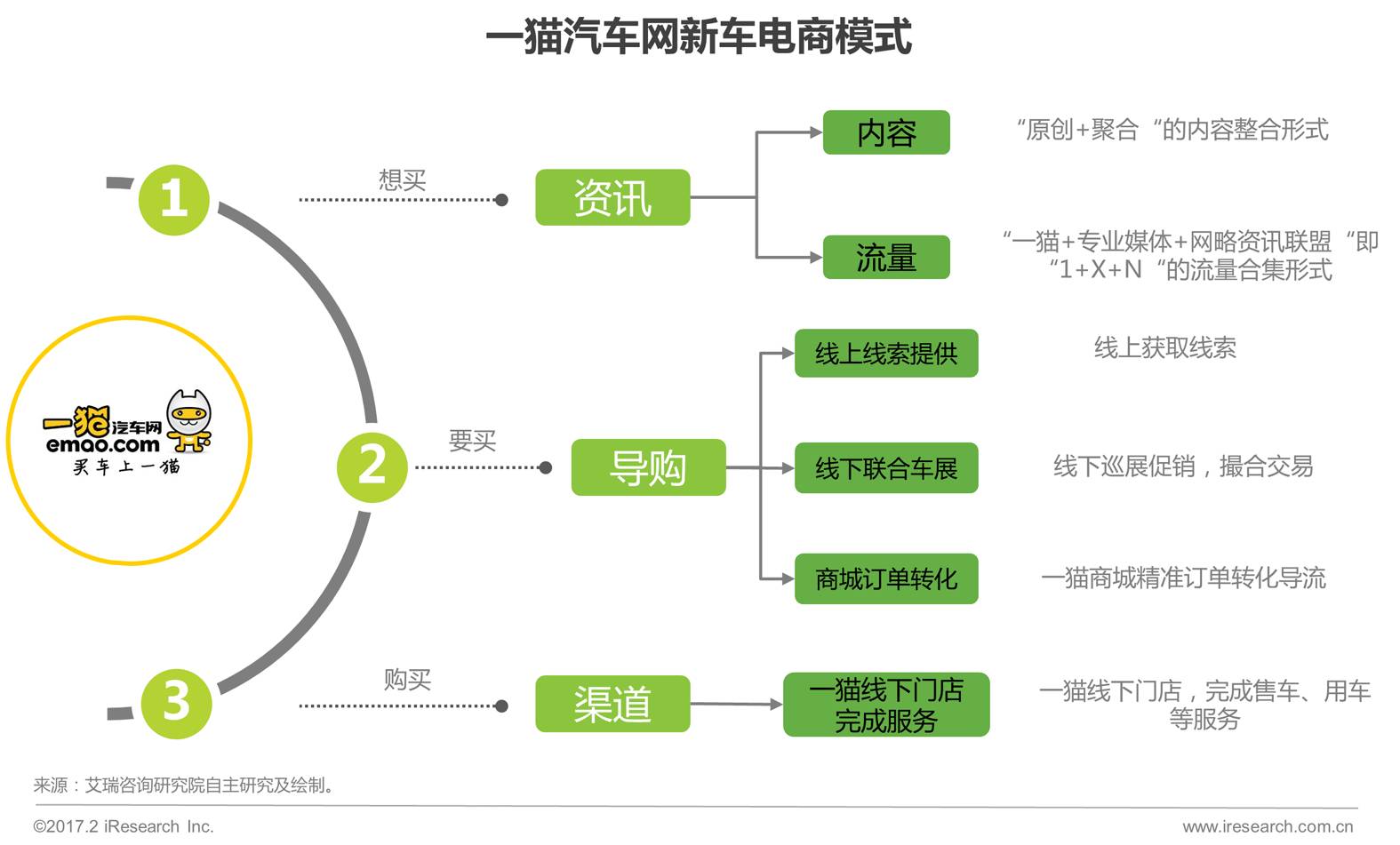

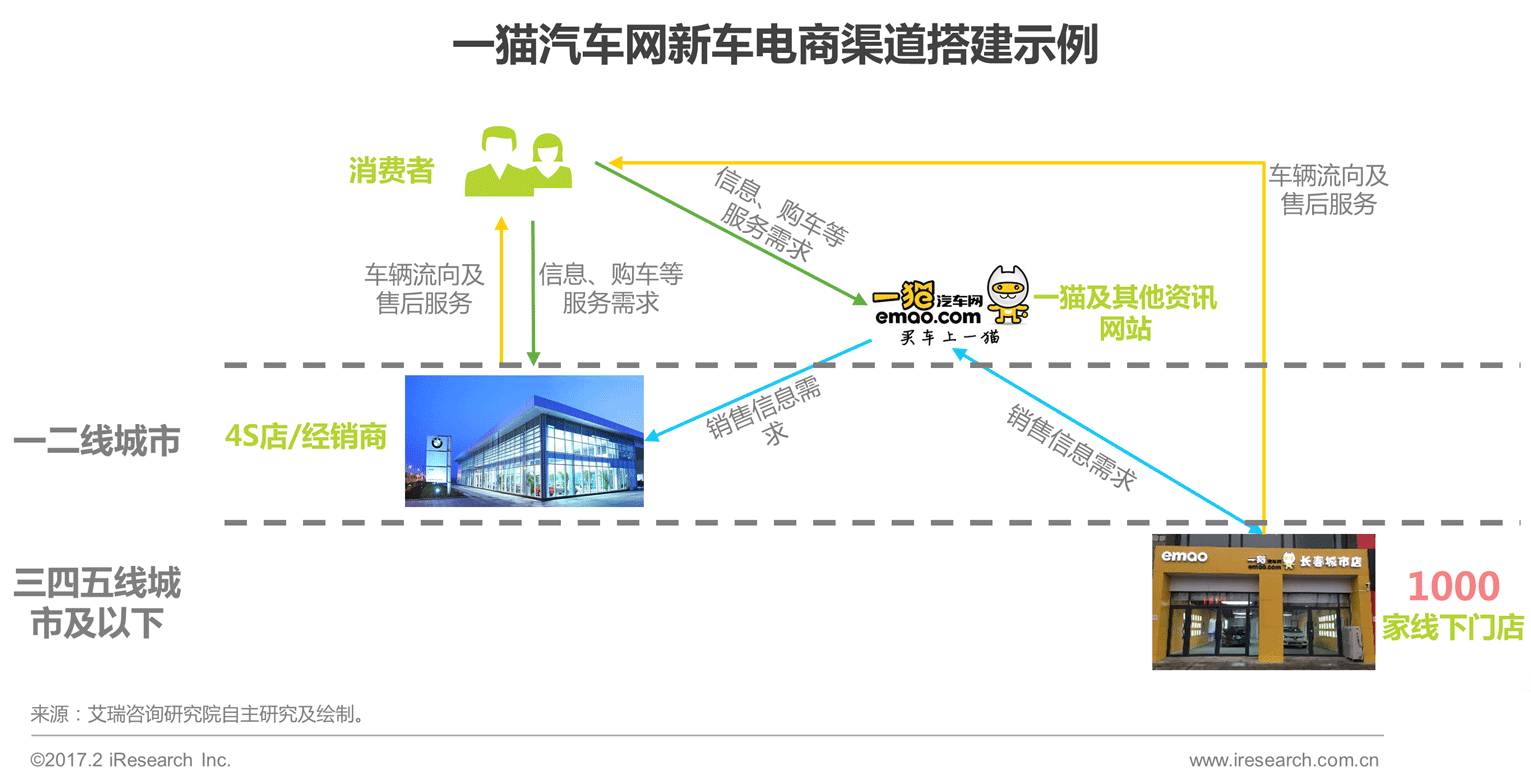

一猫汽车网属于自建线下门店型电商平台,打造“资讯+导购+渠道”新型汽车电商模式,挖掘自身在流量、获取精准线索、导购、撮合交易的综合优势,搭建线下销售渠道完成交易。

通过自有线下门店,搭建汽车交易新渠道,实现与厂商、经销商的共赢,是一猫汽车网相比友商最根本的战略优势

一猫汽车网通过打造线下门店网络,希望为用户尤其是三、四、五线售车渠道选择较少的地区提供新的购车渠道,深度参与汽车交易流程,满足用户的多种购车场景需求,此举将完善汽车经销商在三四五线城市的布局的不足;

一猫汽车网在2016年完成了1000家线下门店布局,线上平台满足用户对于车辆信息的需求,门店承担着用户看车、购车、提车等功能,随着一猫汽车网线上线下电商平台的进一步结合与业务拓展,其竞争优势将更加明显。

新车电商的最终目的是售车,各电商平台根据自身优势服务于行业各个环节,提升行业效率,同时真正的汽车电商应该朝常态化新车电商服务方向发展。