邓勇/朱军军/胡歆/张璇

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

每周观点

1H19柴油表观消费量同比下滑13%。

1H19,全国柴油表观消费量6953万吨,同比减少1037万吨(-13%),为2010年以来最大降幅。

我们认为上半年柴油表观消费量下滑主要由于炼厂柴汽比降低,柴油产量同比减少906万吨(-10%),以及出口同比增加184万吨(+18%)。

但如果考虑库存变化(1H19柴油去库存,1H18累库存),今年上半年柴油实际消费降幅或相对平缓。

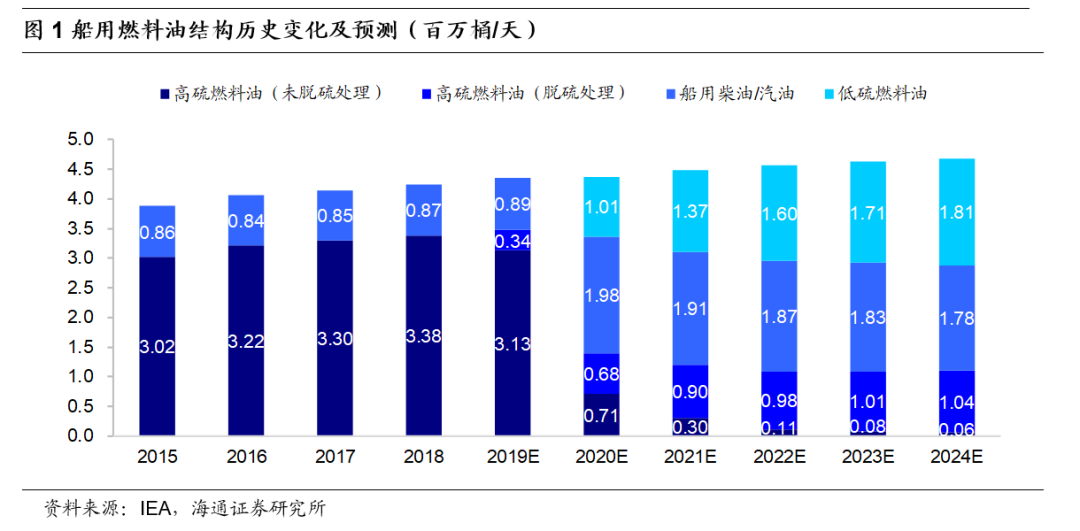

2020年IMO限硫新政正式实施。

国际海事组织(IMO)规定,2020年1月1日起,全球船舶必须使用硫含量不高于0.5%的船用燃料,相比2012年以来实行的3.5%硫含量水平大幅下降。

根据IEA数据,2018年全球船用燃油消费量约425万桶/天(约2.4亿吨/年),其中高硫燃料油338万桶/天(占比80%),船用柴油/汽油(MDO/MGO)87万桶/天(占比20%)。

2020年全球船用燃料油低硫化有望推动柴油供需改善。

船用燃料油低硫化,目前主要有四种方式:

使用低硫燃料油、高硫燃料油安装脱硫装置、使用低硫轻质油(船用柴油/汽油)、使用LNG等其他清洁燃料代替。

我们认为船用柴油/汽油价格虽然相比燃料油较高,但在IMO限硫令实施初期,由于低硫燃料油产量和脱硫装置供应有限,高硫燃料油减少部分将主要由船用柴油/汽油弥补。

根据IEA预测,预计2020年船用柴油/汽油(MDO/MGO)需求将大幅上升至198万桶/天,较2018年增长111万桶/天(约5400万吨/年,约为2018年全球中质馏分油总消费量3%)。

按照供应对象,我国船用燃料油分为保税油和内贸油。

其中,保税油是对进出我国的国际航线运营船舶供应的保税船用燃料油,进口和销售免征进口关税、增值税和消费税。

2017年,我国船用油消费量1791万吨,其中保税油1111万吨,占比62%。

我国保税油供应相对不足。

根据《国内船用油市场发展面临问题分析》和中化新网,资源供应上,内贸油主要以民营调和商家为主,硫含量相对较低;

而保税油方面,由于燃料油尚未纳入一般贸易的免税目录,国内炼厂生产燃料油需要加上消费税(1218元/吨)和增值税后进入保税油销售环节,生产成本大幅提高,因此目前国内炼厂基本不生产保税燃料油,保税油主要从新加坡、马来西亚、韩国、日本等地进口。

与新加坡相比,2017年我国外贸货物吞吐量为40亿吨,是新加坡港的6.3倍,而保税油消费量仅为新加坡的五分之一。

两桶油积极推进低硫燃料油生产。

2018年11月,交通运输部印发《船舶大气污染物排放控制区实施方案》,规定2019年1月1日起,海船进入排放控制区,应使用硫含量不大于0.5%m/m的船用燃油;

2020年1月1日起,海船进入内河控制区,应使用硫含量不大于0.1%m/m的船用燃油。

随着全球低硫政策的实行,低硫燃料油需求缺口扩大,国内两桶油积极布局低硫燃料油生产。

根据中石化和中石油官网,中石化组织镇海炼化等10家临近沿海的炼厂开展生产,计划2020年之前低硫燃料油产能达到1000万吨/年,2023年超过1500万吨/年,目前上海石化、金陵石化、海南炼化等企业已生产出符合限硫规定的产品供应市场。中石油辽河石化、大连石化等沿海炼厂也积极布局,其中辽河石化被定位为低硫船燃生产基地,要求2019-2020年分别实现生产23万吨、86万吨低硫船燃的攻关目标。

投资建议。

我们预计在IMO船用燃料油低硫政策实施初期,全球柴油需求有望获得新的支撑点,供需有望改善,建议关注炼化行业龙头企业,包括相对稳健的

中国石化

,以及炼化项目逐步投产的

恒力石化

、

桐昆股份

、

恒逸石化

、

荣盛石化

。

风险提示:

原油价格大幅回落;

成品油市场景气度回落;

IMO新政实行力度低于预期。

建议关注

恒力石化:

(1)我们预计2019年PTA仍有望维持稳定盈利,从而有助于公司整体盈利。

(2)2000万吨炼化一体化项目全面投产,从而在完善PX上游原料的同时,也有望推动公司利润大幅增长。

风险提示:

原油价格下跌;

产品价格下跌;

炼化项目进度不及预期。

桐昆股份:

(1)涤纶行业龙头。

涤纶长丝产能不断扩张,进一步巩固市场地位。

(2)PTA产能扩大,目前具备400万吨PTA生产能力,如东洋口港项目有望进一步提高PTA产能,完善产业链配套;

(3)参股大炼化。

参股20%的浙江石化,拟建4000万吨炼化产能。

其中一期2000万吨项目投料试生产,达产后有望为公司带来可观的投资收益。

风险提示:

原油价格下跌;

产品价格下跌;

长丝产能扩张不及预期;

炼化项目进度不及预期。

卫星石化:

(1)

1H19归母净利润5.57亿元,同比+70%。

(2)45万吨丙烷脱氢制丙烯项目、15万吨聚丙烯二期项目已投产,6万吨SAP三期项目稳步推进,我们认为将成为公司2019年业绩增长点。

(3)乙烷制烯烃项目积极推进,有望成为原料轻质化龙头。

风险提示:

产品价格大幅波动;项目进展不及预期等。

中国石化:

(1)估值低,截止8月23日,公司2019年PE10倍、PB0.86倍,低于国际同行埃克森美孚PE22倍、PB1.7倍的估值水平。

(2)分红高。

2016年以来公司股利分配率平均在80%以上,较高的股利分配率使得公司股东能获得相对较好的分红收益率。

风险提示:

原油价格大幅下跌;

产品价格大幅波动。

中海油服:

(1)在国内积极保障能源安全、加大勘探开发力度的背景下,中海油2019年计划资本支出700-800亿元,同比增长12%-28%,我们认为将有助于公司业绩持续改善;

(2)1H19公司归母净利润9.73亿元,同比扭亏,并实现大幅增长;

其中钻井服务同比扭亏,油田技术服务持续快速增长。

风险提示:

原油价格大幅波动;

石油公司资本支出不及预期等。

中油工程:

(1)我国最大的石油工程综合服务提供商。

2018年油气田地面工程、管道与储运工程、炼化与化工工程占公司收入比重分别在40%、30%、20%左右,毛利占比分别为40%、20%和30%左右。

(2)在手现金充裕,资产状况良好。

截止2018年底,公司货币现金为329.5亿元,占总资产的比重为35.1%。

(3)我们预计中石油资本支出的提升有助于公司订单、盈利的增长。

风险提示:

油价大幅下跌;

项目建设不及预期;

现有合同实施不及预期等。

一周跟踪

恒逸石化:

(1)1H19PTA盈利大幅提升,控股子公司浙江逸盛1H19净利润7.25亿元,同比+85.61%;

(2)聚酯产能扩张,2019年以来新增聚酯产能110万吨(包括收购杭州逸暻85万吨产能、新建嘉兴逸鹏二期第一阶段25万吨产能),海宁新材料100万吨项目、嘉兴逸鹏二期第二阶段25万吨项目稳步推进;

(3)文莱一期800万吨/年炼化项目稳步推进,目前处于联动试车阶段。

风险提示:

原油价格下跌;产品价格下跌;炼化项目进度不及预期。

法律声明

本公众订阅号(微信号:海通石油化工)为海通证券研究所石油化工行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所石油化工行业对本订阅号(微信号:海通石油化工)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所石油化工行业名义注册的、或含有“海通证券研究所石油化工团队或小组”及相关信息的其它订阅号均不是海通证券研究所石油化工行业官方订阅号。