文 华泰策略 戴康 / 曾岩

新财富请支持华泰策略戴康团队!

5月M2同比增速大幅回落创历史新低,金融体系降低内部杠杆,货币乘数下行可能是M2回落的主要成因,信用转向中性偏紧正在得到验证。收益率曲线异常平坦化的非正常状态最终更可能以传导至长端利率上行为结束。纳入MSCI与否对A股短期影响有限。建议利用政策节奏缓和带来的反弹去伪存真“以龙为首”,除了一线龙头股的回调机会,挖掘细分领域市场关注度较低的龙头股。行业配置“三低一高”电子/商贸零售/稀有金属,主题继续推荐雄安。

水主沉浮,利率是影响A股风格核心变量

2007年-2013年M2和固定资产投资资金来源增速之差稳定在0水平附近,资金在实体经济和金融体系之间的分配较均衡,上证综指与业绩相关性强,A股由盈利主导。2001年-2003年资金大量流入实体经济,2004年-2006年资金从实体流出,A股先抑后扬,2001年-2006年上证综指与业绩相关性弱,A股由流动性主导。2014年至今,M2和固定资产投资资金来源增速之差上穿0水平,资金脱实入虚,与2014年底之后金融机构通过表外金融创新扩张信用的过程相符,流动性启动A股大牛市。2017年4月金融去杠杆加速,A股流动性收缩估值承压。利率是影响A股风格的核心变量,货币政策转向之前“以龙为首”直到十年期债利率3.8%。

利率最终上行会打破风格的短暂修复

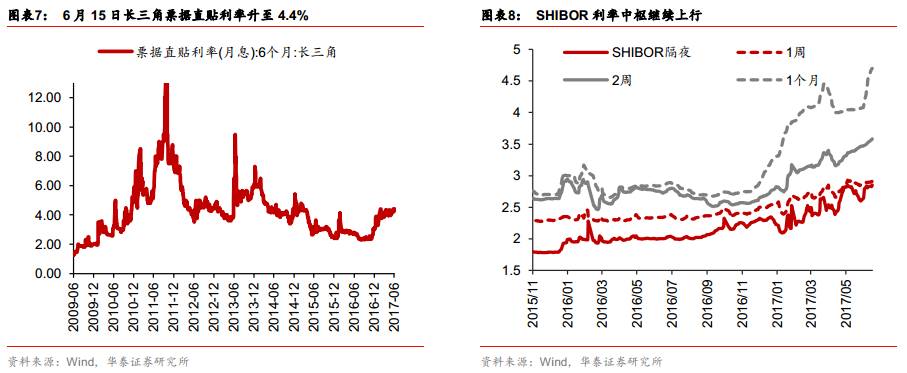

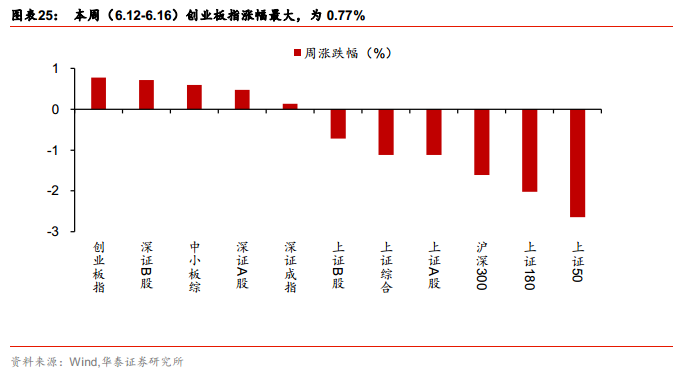

上周在季节性资金紧张叠加美联储加息背景下,央行在逆回购市场进行净投放,投放量达到4100亿元,单周投放量处于年内第三高水平。长端利率如10年期国债跌破3.6%水平,指标性较为明显。流动性缓和使得以创业板为代表的成长性股上涨而前期备受市场青睐的龙头股出现调整。央行前期引入“逆周期调控因子”,人民币汇率升值,也使得上调政策利率应对美联储加息的必要性下降,我们前期提示过短期内货币市场利率上限隐现,市场风格近期有所修复,但金融去杠杆和美联储缩表预期使得短端利率下有底,因此当前收益率曲线异常平坦化的非正常状态最终更可能以传导至长端利率上行为结束,相对收益仍将回归“以龙为首”。

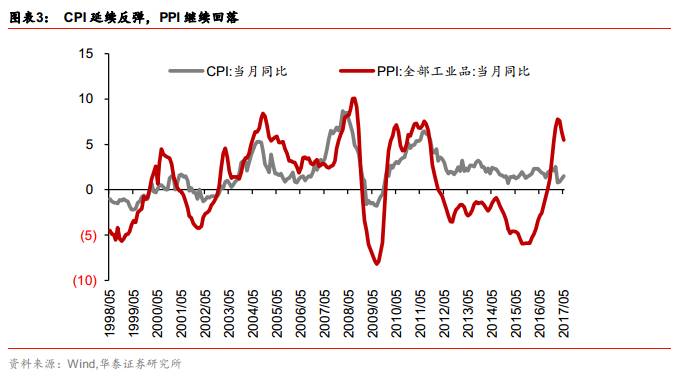

信用收缩导致货币乘数下降初露端倪

5月M2同比增速大幅回落创历史新低,主要是金融体系降低内部杠杆的反映,信用转向中性偏紧正在得到验证。在外汇占款降幅趋缓情况下,货币乘数下行可能是M2回落的主要成因。央行答记者问“比过去低一些的M2增速可能成为新的常态”“积极稳妥去杠杆的总方针不动摇”。5月人民币贷款增长1.11万亿,继续超预期,金融市场利率比实体经济利率贵,企业中长期贷款受益于债券融资等替换效应。我们此前判断,企业中长期贷款占比滞后库存周期三个季度,今年二季度将出现放量,同时根据现金流量周期,二季度上市企业将出现偿债支出上升,金融市场利率上行对实体经济利率传导加快,对企业盈利负效应逐渐增强。

纳入MSCI与否对A股短期影响有限

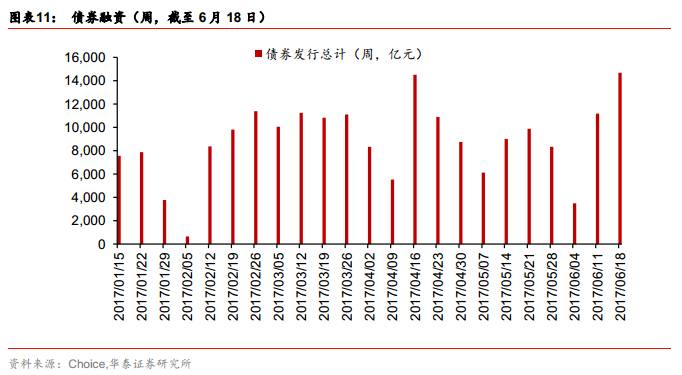

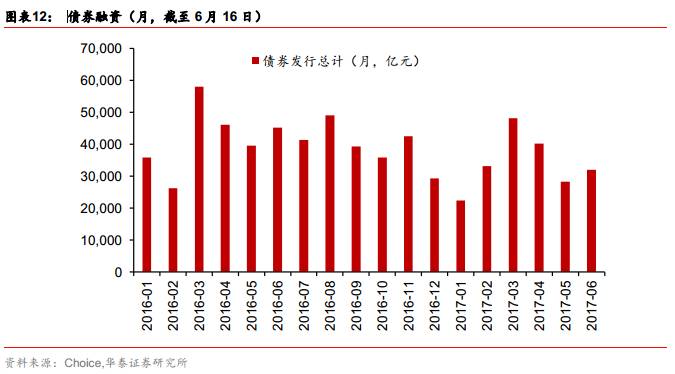

A股第四次闯关MSCI(21日)在即,纳入概率在通过绕道沪深股通解决QFII赎回和额度分配的问题后显著提升。QFII换通道可能是今年北向资金活跃的重要原因,如果纳入将增强北向资金流入的持续性,建议关注北向资金持续加仓个股的投资机会(详见0615《老外看A股》)。我们认为纳入MSCI新兴市场指数对A股的影响有限:证监会发言人张晓军16日表示,A股改革开放的节奏不会因A股是否能纳入MSCI指数而改变;纳入MSCI中长期吸引外资增量资金(按照A股占比新兴市场指数0.5%计算,首次新增资金约500亿),加快A股机构化进程,但当前影响A股仍是货币和信用双紧主导“水”主沉浮。

风格“以龙为首”,配置“三低一高”

A股水主沉浮估值承压,信用收紧是趋势,货币缓和是浪花,货币政策转向为时尚早,利率易上难下,极度平坦化的收益率曲线更可能通过长端利率回升来恢复。建议利用政策节奏缓和带来的反弹去伪存真“以龙为首”,除了一线龙头股的回调机会,挖掘细分领域市场关注度较低的龙头股。行业配置“三低一高”低流动性敏感度、低杠杆、低估值、高现金的“电商稀”组合:电子(环旭电子)、商贸(永辉超市)、稀有金属(盛和资源)+保险(中国太保)、银行(招商银行)。主题投资,继续推荐雄安主题,坚守龙头,唯新不破两条主线,“金创启深”组合(金隅股份/创业环保/启迪桑德/深圳华强)。

华泰策略近期相关报告及点评 :

【20170616】《问道次新,潜龙在渊—次新股方法论》

【20170615】《“福”兮“压”所伏—行业比较中观显微镜系列—双周报第14期》

【20170614】《原来你是这样的雄安指数—A股风雷主题投资周报第9期》

【20170614】《把握稀有金属投资机会—策略/有色联席电话会议》

【20170614】《如何看待本轮港股做空风波?——格物致知系列之十》

【20170613】《监管重塑,价值重估——格物致知系列之九》

【20170611】《收缩战线,以龙为首—信号与噪声系列之二十八:第23周A股策略周报》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170608】《观点极速递:将“以龙为首”进行到底!(附股)》

【20170607】《“中国神电”揭开电企重组幕—A股风雷主题周报第8期》

【20170604】《怎样的情景才可能风格切换?—信号与噪声系列之二十七:第22周A股策略周报》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(行业比较)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000