债务,一个引发全球争议的问题。历史上历次金融危机的导火索都是债务。然而,人却是一种好了伤疤忘了疼的生物,一次次债务危机、一次次重蹈覆辙。

借钱是会上瘾的,当举债成为一种习惯后,贪婪就会被无限放大,最终完全吞噬对于风险的恐惧。

如今,国内对于债务又称杠杆的争论十分激烈。

一方认为,债务过多要缩减债务,即去杠杆派;

另一方认为,债务不高甚至还能继续加杠杆,到底什么时候会发生债务危机谁也不知道,在此之前可以继续试探。

在这里,就有个核心问题——不断膨胀的债务到底在什么程度会引发债务危机?一直以来,所有专家都在回避这个问题。回顾以往的官方、学者发言,没有一个专家能够解释清楚。笔者甚至私下就该问题询问过支持派与反对派的专家,他们都直截了当的说“不知道,这问题没法回答”。

这就十分搞笑了,两派人都无法回答的问题,那到底在争啥?而问题本身究竟有没有答案呢?本文试图从家庭、企业、政府三部门中寻找答案。

家庭部门

家庭部门的债务主要来自房贷、车贷、日常消费贷或在特殊情况下(重病、赔偿)一次性巨额支出。

家庭部门的收入主要来自薪资、投资、隐形收入,其中,投资、隐形收入部分为不稳定收入。

家庭债务的形成源自于在某一段时间内,由于所需支出超出家庭储蓄及收入,所以才需要举债。

同时,债务形成之后,在很长一段时间内会形成负向现金流。当负向现金流超出正向现金流时就会开始消耗家庭储蓄,从这阶段开始已经属于债务危机的前兆,而当家庭储蓄被消耗完之后,债务危机就爆发了。(注:这里的储蓄包括资产、信誉。举债凭借的是信誉,储蓄透支指再也借不到钱)

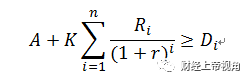

综上,构建家庭债务危机临界点公式为:

A

——家庭收入。

r

1

——家庭收入增长率;每个周期家庭收入变化不定,经济繁荣期可能高一点,经济衰退期可能第一点甚至为负。

B

——家庭支出(包括日常支出及偿还债务),由于本文讨论的是债务膨胀至引发危机的临界点,所以不考虑去杠杆情况。去杠杆情况下,由于债务在不断缩减,不会引发债务危机,但不代表不会引发经济危机。

r

2

——家庭支出增长率;包含通胀带动的物价上升、债务不断膨胀导致的各周期偿还债务支出增加。

K

——家庭储蓄系数,即家庭会划出多少比例用于储蓄。

r

3

——储蓄资产的增长利率,一般该利率为无风险报酬率。

根据上述公式,当等号成立时,债务风险达到临界点。即,如果存在第n个周期内实现等号成立情况的话,在发展趋势不改变的情况下,在第n+1期时就会发生债务危机。

上述公式没有考虑抵押资产(如房产、汽车)带来的抗债务能力提升,因为这种行为本身就属于降低生活品质,破罐子破摔的做法。

从公式中可以得出结论,如果想要不发生家庭部门的债务危机,可以有以下几种方法:

第一,不断增加收入;

第二,确保收入的增长率高于负债增长率;

第三,减少支出(降低生活品质);

第四,增加储蓄比例;

第五,提高自身投资能力从而提高储蓄资产收益率。

目前,综合官方与社会学者的观点,家庭部门的负债率(债务/资产)已经达超过50%。由于家庭部门中,房地产占了家庭资产的大头,即日常收支关系中,可能已经接近公式中的等号情况。

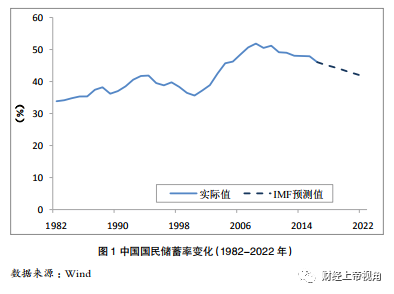

对此,国内也有声音呼吁警惕家庭杠杆攀升。与之形成对比的是,国内储蓄率开始走低。

自2008年金融危机后,国内储蓄率就升至历史高点,此后不断走低。在鼓励消费的宏观调控方针下,储蓄率进一步走低是可以预见的。

储蓄作为家庭部门抵御风险的最后一道屏障正在慢慢被削弱,家庭部门之所以杠杆高企而没有发生大量家庭破产现象,主要原因还得益于高储蓄。但是,现今这种局面正在被打破,为了刺激消费,过度放宽监管导致市场混乱。大学生裸贷事件就是一种危险的信号。

家庭部门要讨论债务危机虽然还为时尚早,可整体发展趋势应该引起警觉,尤其是人为制造的家庭杠杆走高因素需要制止。在新三座大山(住房难、看病难、上学难)面前,未来的巨额支出是可以预见的,难道一定要人人都沦为债奴才是经济发展最优化?

企业部门

企业部门与家庭部门情况有所不同。企业部门的债务往往并非被动型债务而是主动型债务。

两者区别是,家庭部门的债务往往是被逼无奈情况下举债,被动性较强,但企业部门即使在现金流充裕的情况下也会主动寻求举债加杠杆进行扩张。因此从企业层面考虑,只要把一些项目向银行抵押即可获得贷款,债务关系与项目未来成败挂钩,如果项目失败,银行承担亏损,自身最多放弃这个项目,达到转移风险的目的。通过此类方式的空手套白狼案例比比皆是,房地产行业中特别明显。

此外,企业部门的债务承受能力较家庭部门更强。首先,企业本身具有未来价值,未来价值的折现是企业偿债筹码之一;其次,因为腐败、利益输送、炒作等因素影响,即使已经资不抵债且无法实现再盈利的企业往往也能够拖延很长一段时间,比如僵尸企业及贾跃亭之流。

不过,企业部门不同于家庭部门,不能等到进入破产清算程序时才认定发生债务危机。当无法偿还债务(无论是现金流偿债还是举行债还旧债)时,就应该认定发生了债务危机。

企业部门债务临界点公式为:

A

——企业信用价值,即在无担保、无抵押仅凭信用既能筹到款项的金额。民企中,该数值往往较小,国企、央企该数值较大,少数甚至接近无穷大(国家救助、兜底债务的企业)。

K

——金融机构折现系数。任何金融机构给企业发放借款时都不会根据企业实际价值计算,他们都会折价计算以防出现企业破产清算时自己能回收成本。正常情况下,这个系数不会超过0.6,0≦K≦1。

R

——企业当期收益,可能为正(盈利),可能为负(亏损)。

r

——折现率。

D

——当期所需偿还负债金额。

企业不需要考虑足额偿还债务的情况,因为大多数企业都会资本运作加杠杆,刻意的加杠杆行为导致企业资产负债表的负债端不可能为零。而且,有些债权人在债务到期时能够容忍延长还款期限继而获得更多债务利息。所以,企业只要保证现金流层面不出现违约情况即能确保不发生债务危机。

因此,当某个时间企业把整个公司全部抵押出去换取资金以及利用信用筹资偿还负债时等号成立,企业债务达到临界点状态。