防癌险,终身险>定期险"],[20,"\n","32:3"],[20,"很多人都推荐老年人买防癌险,但是为啥单把癌症挑出来?因为"],[20,"发病率高、治疗费用高、抓眼球。","8:1"],[20,"\n\n防癌险最大的优点:投保年龄大,核保宽松。毕竟只保癌症嘛。但是,无"],[20,"论有多少优点,防癌险都是一种退而求其次的办法","8:1"],[20,",有条件买全面的重疾险,就不要只买防癌险。\n\n"],[20,"《","0:\"%23333333\""],[20,"重大疾病","0:\"%23cc0000\""],[20,"保险的疾病定义使用规范》中,六大核心重大疾病是","0:\"%23333333\""],[20,"恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)。中国人一辈子可能患的大病中,这6种占了80%以上,只保癌症怎么行。","0:\"%23666666\""],[20,"\n\n同样的,随着年龄的增长,各种疾病的发病率是快速增高的。你保一个到70周岁的,71岁得病怎么办?保到75岁,80岁得病怎么办?而且终身的险种,虽然会贵点,但是起码身故的时候能拿到保额或保费,最起码也是个现金价值。定期的险种,容易出现「不病不死不给钱」的情况,便宜的无所谓,但老人买本身就贵,算一算也是有点心疼的。\n\n二、给付型和报销型结合"],[20,"\n","32:3"],[20,"重疾险和医疗险的区别和结合方式之前写过了,"],[20,"知识点|重疾险和医疗险的区别","16:\"https%3A%2F%2Fmp.weixin.qq.com%2Fs%3F__biz%3DMzU0MDExOTM3Mg%3D%3D%26mid%3D2247484222%26idx%3D1%26sn%3D236b2aa52de79ad8b927623719283b0e%26chksm%3Dfb3f5b1dcc48d20b05e0945faf1064139fe1af7f72b39810c58189c4efffe8c448875689dc3e%23rd\""],[20,",新来的朋友可以复习。"],[20,"\n","linespacing:\"115\""],[20,"\n老人投保有一点点优势,就是儿女基本已经独立,不需要太多的收入补偿,主要考虑治疗费用就好。所以报销型的医疗险作用就更加突出一些,也能补充给付型险种保额做不高的缺口。\n\n没有子女;或者老来得子,父母老了子女还小的情况,我会在写养老险的时候一并讨论。\n\n"],[20,"三、保障保额都要兼顾,不同类型险种搭配","8:1"],[20,"\n","32:3"],[20,"\n"],[20,"对老年人来说,真的任何单一产品都没办法做到面面俱到。不但没有保费便宜的,而且就算愿意付高额保费,","0:\"%230d0015\""],[20,"过了50岁,保额也一定有限制,线上保不进,线下要体检。可能费老大劲才保个10万20万的,真有个什么事,根本不够用。\n\n所以,"],[20,"重疾险做点,防癌险再做点;终身险做点,短期险再做点;给付型做点,报销型再做点。","0:\"%23a91913\"|8:1"],[20,"这么搭配着来,才有机会得到一个整体保障全面、保额较高、性价比还可以的产品组合。","0:\"%230d0015\""],[20,"\n"],[20,"\n","32:1"],[20,"对号入座看险种~~"],[20,"\n","32:1"],[20,"上一篇说了为什么老人的保险难买,无非就是"],[20,"年龄、费率、健康","0:\"%23a91913\"|8:1"],[20,"三座大山。\n\n费率贵不贵,见仁见智,各人的经济能力和对保险的需求度都一样,自己判断就好。关哥就按"],[20,"年龄和健康","0:\"%23a91913\""],[20,"两个条件分类,来说一下给爸妈们可以买什么样的险种。"],[20,"先看组合,具体产品在后面。","8:1"],[20,"\n\n\n55周岁以内,身体条件还不错 "],[20,"\n","bullet-id:\"EBCi\"|bullet:\"circle\"|heading:\"3\""],[20,"\n恭喜!还来得及和年轻人一样按照「重疾+医疗」的基本思路来配置,只是费率贵了不少,保额也做不了太高,所以可以加一个防癌险提高保额。所以可以按照「给付型重疾+给付型防癌+百万医疗」的思路来配置。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/XYkeuaQa9PAhqEJA/屏幕快照_2018_03_16_上午12.27.53.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"149px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"254\"|ori-width:\"1040\""],[20,"\n"],[20,{"upload-placeholder-image":true}],[20,"举例,55岁的女性,有社保,核保都可以通过的情况下,可以参考这个组合。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/wp7BieGqubE828mf/屏幕快照_2018_03_15_下午11.55.05.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"171px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"288\"|ori-width:\"1032\""],[20,"\n","32:3"],[20,"55周岁以上,身体条件还不错"],[20,"\n","bullet-id:\"gjC0\"|bullet:\"circle\"|heading:\"3\""],[20,"大部分的长期重疾险很难选择了,防癌险和医疗险还有机会,以消费型为主。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/8sJvIszpZyQNcy1n/屏幕快照_2018_03_16_上午12.15.58.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"158px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"266\"|ori-width:\"1026\""],[20,"\n举例,60周岁的女性,有社保。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/xqBxea24x5kErIUM/屏幕快照_2018_03_16_上午12.25.31.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"200px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"328\"|ori-width:\"1002\""],[20,"\n\n\n无论年龄,有既往病症"],[20,"\n","bullet-id:\"9gfP\"|bullet:\"circle\"|heading:\"3\""],[20,"\n健康有问题是最没辙的。如果以上产品都通不过,试试下面两个险种。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/P8qp5pIr7oQ6HivU/屏幕快照_2018_03_16_上午12.50.31.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"136px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"228\"|ori-width:\"1028\""],[20,"\n举例,65岁女性,有社保。\n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/fV9BidMf9TwuMK9p/屏幕快照_2018_03_16_上午12.54.29.png!thumbnail"},"29:1|30:0|3:\"611px\"|4:\"149px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"246\"|ori-width:\"1012\""],[20,"\n\n都不行的,嗯……就平常注意保养身体,注意安全,然后做儿女的努力赚钱吧……\n\n具体险种优缺点~~"],[20,"\n","32:1"],[20,"\n百年康惠保"],[20,"\n","bullet-id:\"hZhb\"|bullet:\"circle\"|heading:\"3\""],[20,"之前专门写过,回复「康惠保」看文章。\n\n优点:\n\n保障100种重症,30种轻症(可选,25%),终身都有10万的保额。身故返还现金价值。"],[20,"\n\n","36:0"],[20,"20年的缴费,总保费不到保额的一半,绝不倒挂,在长期险当中真心算便宜的。"],[20,"\n\n","36:0"],[20,"可以邮件人工核保。"],[20,"\n","36:0"],[20,"\n缺点:\n\n对健康要求高,甲状腺结节/乳腺增生/子宫肌瘤/脂肪肝/乙肝病毒携带及大小三阳等,这些问题,哆啦A保都有机会承保,但康惠保就很容易拒保。"],[20,"\n\n","36:0"],[20,"51-55周岁最多只能保10万元。55周岁以上不能投保。"],[20,"\n","36:0"],[20,"\n","7:1"],[20,"康惠保"],[20,"\n","7:1"],[20,{"gallery-block":"https://images-cdn.shimo.im/1LNzvN3gqHI0GUDv/康惠保.png!thumbnail"},"29:1|30:0|3:\"225px\"|4:\"225px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"225\"|ori-width:\"225\""],[20,"\n\n和谐延年防癌险"],[20,"\n","bullet-id:\"XJfx\"|bullet:\"circle\"|heading:\"3\""],[20,"\n优点:\n\n最高投保年龄65周岁,可续保至85周岁。"],[20,"\n\n","36:0"],[20,"消费型,便宜。10万保额,62岁以内的男性/65岁以内的女性,保费均不超过1000元/年。"],[20,"\n\n","36:0"],[20,"原位癌也能赔付保额的10%。"],[20,"\n","36:0"],[20,"\n\n缺点:\n\n一年一保,费率随年龄增加。"],[20,"\n\n","36:0"],[20,"最高保额限制:40-45周岁:30万元;46-50周岁:20万元;51-65周岁:10万元。"],[20,"\n\n","36:0"],[20,"健康告知也比较多,但是比重疾险少,可以预约核保,并且和谐健康的核保相对宽松些。"],[20,"\n","36:0"],[20,"\n","7:1"],[20,"延年防癌"],[20,"\n\n","7:1"],[20,{"gallery-block":"https://images-cdn.shimo.im/psJuZcF7gnk7hELQ/延年.png!thumbnail"},"29:1|30:0|3:\"225px\"|4:\"225px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"225\"|ori-width:\"225\""],[20,"\n\n\n众安好医保(支付宝)"],[20,"\n","bullet-id:\"1TL3\"|bullet:\"circle\"|heading:\"3\""],[20,"\n优点:\n\n医疗报销型,额度高,最高报销600万。"],[20,"\n\n","36:0"],[20,"等待期短,疾病理赔30天,意外理赔无等待期。"],[20,"\n\n","36:0"],[20,"最高投保年龄65周岁,最高可续保至100周岁。"],[20,"\n","36:0"],[20,"\n缺点:\n\n没有医保的人,费率特别高,几乎是有医保的3倍。"],[20,"\n\n","36:0"],[20,"不能核保,健康告知的问题当中,只要有一条符合就拒保。"],[20,"\n","36:0"],[20,"\n"],[20,"\n","32:3"],[20,"孝亲宝"],[20,"\n","bullet-id:\"Zgmd\"|bullet:\"circle\"|heading:\"3\""],[20,"\n优点:\n\n最长20年期的给付型防癌险,费率固定,不会每年增加。"],[20,"\n\n","36:0"],[20,"最高投保年龄75周岁,最高承保到85周岁。(此处注意区别)"],[20,"\n\n","36:0"],[20,"三高/糖尿病/心肌梗塞/心脑血管疾病,都!能!保!"],[20,"\n","36:0"],[20,"\n缺点:\n\n父母、兄弟姐妹中有患癌症的,拒保。"],[20,"\n\n","36:0"],[20,"保险期间内身故,不返还保费。"],[20,"\n\n","36:0"],[20,"无论年龄只能保10万。"],[20,"\n","36:0"],[20,"\n\n孝亲宝"],[20,"\n","7:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/CpkPzdq1yzYzaf82/孝亲宝.jpg!thumbnail"},"29:1|30:0|3:\"200\"|4:\"auto\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"auto\"|ori-width:\"200\""],[20,"\n\n\n国寿防癌"],[20,"\n","bullet-id:\"nrOU\"|bullet:\"circle\"|heading:\"3\""],[20,"\n优点:\n\n便宜,10万保额,311元起。"],[20,"\n\n","36:0"],[20,"51到65岁可投保,可续保至70岁。"],[20,"\n\n","36:0"],[20,"健康告知内容少,只问部分疾病和职业。"],[20,"\n","36:0"],[20,"\n缺点:\n\n只保6种癌症。"],[20,"\n\n","36:0"],[20,"只能保10万。"],[20,"\n\n","36:0"],[20,"只能续保到70岁。"],[20,"\n","36:0"],[20,"\n国寿防癌"],[20,"\n","7:1"],[20,"\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/vs8BESTlUkUoJY19/mmexport1521299790216.jpg!thumbnail"},"29:1|30:0|3:\"200px\"|4:\"200px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"auto\"|ori-width:\"200\""],[20,"\n\n安享一生"],[20,"\n","bullet-id:\"j601\"|bullet:\"circle\"|heading:\"3\""],[20,"\n优点:\n\n专门针对癌症的报销型医疗险,含原位癌,靶向药也能报。"],[20,"\n\n","36:0"],[20,"最高报销200万,0免赔。"],[20,"\n\n","36:0"],[20,"最高投保年龄70周岁,最高可续保至105周岁。"],[20,"\n\n","36:0"],[20,"三高/糖尿病/风湿病,都可以保。"],[20,"\n\n","36:0"],[20,"相对便宜,一年1322封顶,70岁也只要911元。"],[20,"\n","36:0"],[20,"\n缺点:\n\n甲状腺结节/乙肝大三阳/息肉/有两人或两人以上直系亲属患癌症,拒保(不限于这些)"],[20,"\n\n","36:0"],[20,"不能核保,健康告知的问题当中,只要有一条符合就拒保。"],[20,"\n\n","36:0"],[20,"没有社保的,赔付比例是50%。"],[20,"\n","36:0"],[20,"\n\n安享一生"],[20,"\n\n","7:1"],[20,{"gallery-block":"https://images-cdn.shimo.im/nSYdQ9PifdUkSeE8/安享一生.png!thumbnail"},"29:1|30:0|3:\"213px\"|4:\"212px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"auto\"|ori-width:\"213\""],[20,"\n\n最后总结几句~~"],[20,"\n","32:1"],[20,"\n1、大多数给付型的线上产品,50岁以上的保额都是10万以内,从医疗准备金的角度看,肯定是不够的。有两种办法解决:\n\n去线下的保险公司投保,申请较高额度,需要进行体检。"],[20,"\n","bullet-id:\"rOzT\"|bullet:\"arrow\""],[20,"购买不同公司不同险种,攒出一个相对高一些的保额。"],[20,"\n","bullet-id:\"rOzT\"|bullet:\"arrow\""],[20,"\n2、老年人错过投保的时机,跟社会的发展、保险业的滞后都有关。"],[20,"时代的锅,咱们做儿女的背。","8:1"],[20,"保险理念的普及确实任重道远。但反过来想,"],[20,"我们将来也会变老的","8:1"],[20,",到时候再配置,也会面临同样的尴尬境地,我们的儿女,也一样要深陷于压力和纠结中。无论是为自己还是为孩子,尽早做好保障,真的刻不容缓。\n\n3、健康永远是最重要的,保险要买,身体更要照顾好。\n\n祝所有「关哥说险」的读者还有家人们,健康。\n\n\n"]]">

说在前面:

1、写得太久,对不住。前前后后准备了两周,前天写到半夜两点,今天总算收了尾。产品一次写了6个,所以大家也慢慢看,别急。都是医疗类,意外险下次写。十年经验了,我知道大家问题的范围,就那么些。

2、虽然老年人不是主流人群,但是产品种类也很多,我测算了大概十几种,每种都有优劣势。还是那句话,我不可能把市面上所有的产品都过一遍,只能以线上资料齐全的产品为例分析,大家要学的是挑选产品的思路,有思路了就可以去线下了解。

3、涉及到核保的健康问题,具体什么情况能不能保,我给不了大家准确答案,必须去申请投保才知道结果。有拒保记录没有想象中那么可怕,反正也是要如实告知的,总不能因噎废食。保险起见,可以先从告知条件宽松的开始尝试。但有一点可以肯定,得过癌症的,肯定是保不上了。

4、关哥不是客服,也不是百度,更不是免费产品测评程序,大伙儿悠着点用,问问题尽量短小精悍重细节,不要做伸手党,建议看看

大实话|写在推荐产品之前

。任何不到的地方,多多包涵。

今天的中环,往上走就是兰桂坊了

先说几个挑选原则~~

一、重疾险 > 防癌险,终身险 > 定期险

很多人都推荐老年人买防癌险,但是为啥单把癌症挑出来?因为

发病率高、治疗费用高、抓眼球。

防癌险最大的优点:投保年龄大,核保宽松。毕竟只保癌症嘛。但是,无

论有多少优点,防癌险都是一种退而求其次的办法

,有条件买全面的重疾险,就不要只买防癌险。

《重大疾病保险的疾病定义使用规范》中,六大核心重大疾病是

-

恶性肿瘤

-

急性心肌梗塞

-

脑中风后遗症

-

冠状动脉搭桥术(冠状动脉旁路移植术)

-

重大器官移植术或造血干细胞移植术

-

终末期肾病(慢性肾功能衰竭尿毒症期)

中国人一辈子可能患的大病中,这6种占了80%以上,只保癌症怎么行。

同样的,随着年龄的增长,各种疾病的发病率是快速增高的。

你保一个到70周岁的,71岁得病怎么办?保到75岁,80岁得病怎么办?而且终身的险种,虽然会贵点,但是起码身故的时候能拿到保额或保费,最起码也是个现金价值。

定期的险种,容易出现「不病不死不给钱」的情况,便宜的无所谓,但老人买本身就贵,算一算也是有点心疼的。

二、给付型和报销型结合

重疾险和医疗险的区别和结合方式之前写过了,

知识点|重疾险和医疗险的区别

,

新来的朋友可以看一下

。

老人投保有一点点优势,就是儿女基本已经独立,不需要太多的收入补偿,主要考虑治疗费用就好。所以报销型的医疗险作用就更加突出一些,也能补充给付型险种保额做不高的缺口。

没有子女;或者老来得子,父母老了子女还小的情况,我会在写养老险的时候一并讨论。

三、保障保额都要兼顾,不同类型险种搭配

对老年人来说,真的任何单一产品都没办法做到面面俱到。不但没有保费便宜的,而且就算愿意付高额保费,过了50岁,保额也一定有限制,线上保不进,线下要体检。可能费老大劲才保个10万20万的,真有个什么事,根本不够用。

所以,

重疾险做点,防癌险再做点;终身险做点,短期险再做点;给付型做点,报销型再做点。

这么搭配着来,才有机会得到一个整体保障全面、保额较高、性价比还可以的产品组合。

对号入座看险种~~

上一篇说了为什么老人的保险难买,无非就是

年龄、费率、健康

三座大山。

费率贵不贵,见仁见智,各人的经济能力和对保险的需求度都一样,自己判断就好。关哥就按年龄和健康两个条件分类,来说一下给爸妈们可以买什么样的险种。

先看组合,具体产品在后面。

恭喜!还来得及和年轻人一样按照「重疾+医疗」的基本思路来配置,只是费率贵了不少,保额也做不了太高,所以可以加一个防癌险提高保额。所以可以按照「给付型重疾+给付型防癌+百万医疗」的思路来配置。

![]()

举例,55岁的女性,有社保,核保都可以通过的情况下,可以参考这个组合。

大部分的长期重疾险很难选择了,防癌险和医疗险还有机会,以消费型为主。

举例,60周岁的女性,有社保。

健康有问题是最没辙的。如果以上产品都通不过,试试下面两个险种。

举例,65岁女性,有社保。

都不行的,嗯……就平常注意保养身体,注意安全,然后做儿女的努力赚钱吧……

具体险种优缺点~~

百年康惠保重大疾病保险

之前专门写过,回复「康惠保」看文章。

优点:

缺点:

康惠保

和谐健康延年防癌疾病保险

优点:

缺点:

延年防癌

众安好医保( 支付宝 )

优点:

医疗报销型,额度高,最高报销600万。

等待期短,疾病理赔30天,意外理赔无等待期。

最高投保年龄65周岁,最高可续保至100周岁。

缺点:

没有医保的人,费率特别高,几乎是有医保的3倍。

不能核保,健康告知的问题当中,只要有一条符合就拒保。

德华安顾孝亲宝老年恶性肿瘤疾病保险

优点:

最长20年期的给付型防癌险,费率固定,不会每年增加。

最高投保年龄75周岁,最高承保到85周岁。(此处注意区别)

三高/糖尿病/心肌梗塞/心脑血管疾病,都!能!保!

缺点:

父母、兄弟姐妹中有患癌症的,拒保。

保险期间内身故,不返还保费。

无论年龄只能保10万。

孝亲宝

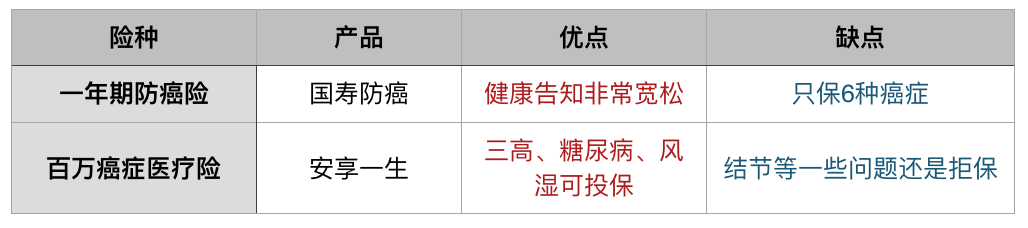

中国人寿关爱老年人特定疾病保险(国寿防癌)

优点:

便宜,10万保额,311元起。

51到65岁可投保,可续保至70岁。

健康告知内容少,只问部分疾病和职业。

缺点:

只保6种癌症。

只能保10万。

只能续保到70岁。

国寿防癌