每年的端午节、五一等小长假都要回家,距离不算太远,没必要坐飞机多选择高铁。每到这个时候,全国铁路网上运行着的动车组多达5000条,人满为患。

小时候坐火车总喜欢数“咣当”声,时过境迁,无缝钢轨、无砟轨道的高铁跑着快又没噪声,IGBT芯片功不可没。

现在高铁使用的都是交流电机,它结构简单且省电,但是转速很难调整。好在转速和输入交流电源的频率有很密切的关系,所以可以使用IGBT变流器来灵活控制电机的转速。反映到高铁上,就是高铁列车的车速。

IGBT,是实现能源变换与传输的核心器件,除了高铁,在智能电网、航空航天、电动汽车、新能源装备等领域应用极广。中车在IGBT上取得突破,建成国内首条、世界第二条8英寸IGBT专业芯片生产线,真正实现IGBT的国产化,打破国外公司在高端IGBT芯片技术上的垄断,为此CCTV-2在今年4月6日做过近30分钟报道。

报道中提到“不仅是高铁上用,我们的电网也要用到IGBT,据统计,中国在未来几年将成长为千亿级IGBT市场,极具吸引力”,A股里有IGBT相关的概念股就太多了,港股里有且只有赛晶电力电子(580.HK)。

✦ 一、公司介绍

赛晶电力电子成立于2002年,前身是ABB半导体工程师项颉回国创立的北京赛晶,当时主要分销进口半导体及其它电力电子部件后与ABB业务合作,成为ABB在国内电力电子元件的唯一分销商。

随着逐渐生意做大、与客户沉淀下深厚的合作关系,2007年开始自主研发,制造出售客户需要的电力电子部件。2010年在港交所上市,股票代码580.HK。

上市后加快了发展速度,先后成立了七家子公司,2016年收购专门从事脉冲功率设备、IGBT门极驱动的瑞士Astrol 65%股权,建立赛晶欧洲研发中心,从代理分销商转型为拥有自主知识产权的技术性企业。

作为高端电力电子器件及系统供应商,主要产品包括以IGBT、IGCT为代表的半导体电力电子元器件,高压阳极饱和电抗器,高压电力电容器、输电设备的在线监测系统,大功率整流电源装置,功率母线排,轨道机车牵引系统设备、模块化的控制监测系统和辅助供电系统。

在输变电领域,赛晶是国内唯一一家拥有独家技术的阳极饱和电抗器供应商;高压电力电容器多次中标两大电网的集中招标项目;正在进军柔性直流输电市场。

在轨道交通领域,赛晶生产的IGBT组件和层叠母排,广泛应用于电力机车和高速运输系统,主要客户是中国中车。

在工业领域,提供大功率整流器、电力质量监测设备及电子电力部件等。在国内第一次完成大功率煤电铝一体化“孤网”项目,提升项目运行的稳定性、可靠性。

累积了超过600个客户,涵盖了中国南车集团、中国电力科学研究院、南瑞集团公司、国家电网、南方电网以及其它行业的重要公司。

✦ 二、财务状况

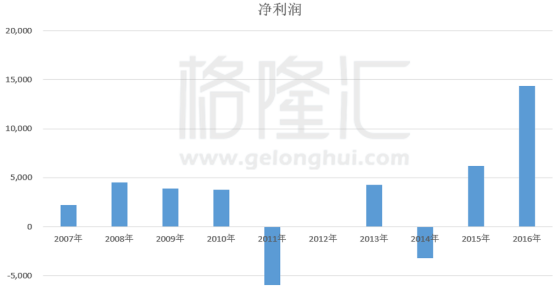

近年来,受益于特高压直流项目建设进入高峰期,营收大幅增长,从2007年的1.88亿到2016年的8.6亿。

净利润从2007年的2200万到2016年的1.44亿。

营收和净利的变化非常贴切地解释了股价从2010年11月上市到2015年港股牛市前的萎靡不振。

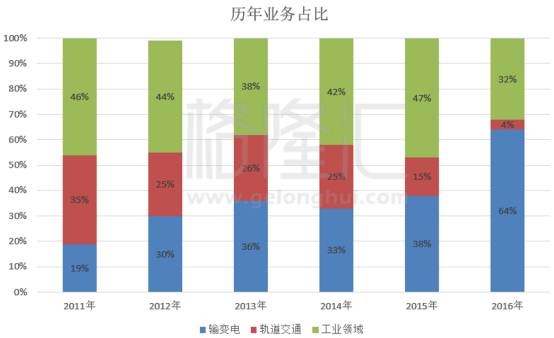

分解看下赛晶的几个业务占比变化。

1、输变电业务占比呈现逐年增加的趋势,从2011开始的19%上升到了2016年的64%,占比显著提升。近几年清洁能源快速发展,对直流输电有着迫切需求,公司因而受益;

2、轨道交通业务因物流发展对铁路货运形成挤压,铁路货运需求不振,减少了车辆投入,同时南北车合并为中车后,一部分业务大概给了中车时代电气,这部分业务不断萎缩;

3、工业领域的收入表现相对稳定,保持在40%左右,2016年略有下滑。

而输变电业务毛利较高,随着业务占比的提高,带动了整体毛利和净利的不断提高。

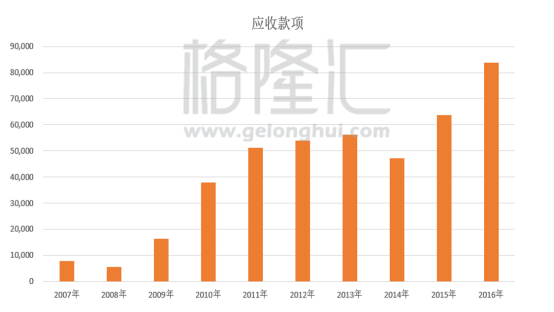

美中不足的是因为客户多为国网、中车这种央企,应收账款随着营收增长不断增加。

虽然几乎没有形成实质性坏账的可能,但对现金流形成一定影响。

分红相对少一些,但秉承了实业企业一贯作风,没有供股、配股记录。

公司经营不错,但奔着高铁IGBT进来的,结果轨交这部分业务萎缩了,就没有投资机会了么?前面看到了整体毛利和净利的增长主要由于毛利较高的输变电板块的占比提高。现在的问题是未来输变电业务有没有大发展?

✦ 三、投资机会

早在2016年 8月,国务院印发《“十三五” 国家科技创新规划》, 将智能电网列入国家重大科技项目,提出重点加强特高压直流输电、柔性直流输电、大规模可再生能源并网与消纳等技术的研发与应用。

特高压直流输电是目前长距离大容量电力输送的最佳解决方案;

柔性直流输电是新能源电力接入、并网的唯一解决方案。

规划计划至2030年建成43个特高压输电项目,预计2017-2020年将维持每年3个以上项目的建设速度。

赛晶提供阳极饱和电抗器、电力电容器和电网状态监测。

其中饱和电抗器是直流输电工程核心设备换流阀的核心器件之一,赛晶是国内唯一自主产权制造商,供货于国内主要的换流阀制造商。

电力电容器(2016年市场份额第二)、电网状态监测系统直接参与国家电网、南方电网的招标。

项目建设和输送电量越大,对赛晶产品的需求越多。6-12个月的交货期表明近两年是特高压产品的大年,这一块业绩出现下滑几乎是不可能的。

另一块柔性直流输电,基于我国国情和电网规划,未来将成为发展重点。

赛晶在这里提供的是IGBT、层叠母排和IGBT驱动,是直流输电中高压换流阀和高压直流断路器的核心器件。可承受电压高、容量更高,规划于2018年投运的张北示范项目和金下项目。有着良好的示范相应,券商预计2017年订单就有10-13亿。

外2017年初铁总即恢复电力机车招标,586台的量是2016年195台的3倍,预示着行业回暖,标准化动车组也有望量产,轨交业务也好转了。

综合起来:三个业务至少在2017年都会有增长。按6月12日收盘估值做对比,ABB 25.64倍PE、SIMENS 17.96倍PE、INFINEON 28.76倍PE,赛晶16倍PE仍是低估的。