目前新能源汽车投扩产项目不断,在2020年这一特定年份其产能会不会过剩?GGII展开详细分析探讨并对3类活跃于新能源汽车行业的车企进行独家解读。

【新闻事件】新能源汽车投扩产项目不断加码。继小鹏汽车100亿广东肇庆建设智能电动汽车制造基地宣布投建一期规划产能10万辆后,国机汽车也宣布旗下80亿新能源基地正式在江西赣州开工,据称该项目一期建成后将形成10万台新能源车生产能力。

【GGII快评】

高工产研电动车研究所(GGII)聚焦重点:根据目前国内新能源汽车车企投扩产规模及速度,2020年新能源汽车市场是否会出现产能过剩?新能源汽车领域竞争格局如何演变?

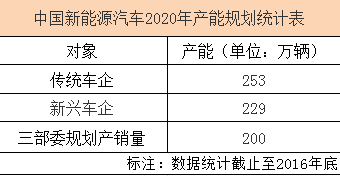

从下表统计国内新能源汽车企业2020年产能规划公布数据(截止2016年底)显示,2020年中国新能源汽车市场产能将近乎达到500万辆。但根据工业和信息化部、国家发展改革委、科技部联合印发印发《汽车产业中长期发展规划》,到2020年新能源汽车产销量为200万辆,保有量500万辆。从数据层面看,到2020年年底国内新能源汽车或将出现300万辆过剩。

GGII分析认为,2020年新能源汽车产业不会出现产能过剩。市场火热吸引大量资本涌入新能源汽车行业,但其中不乏行业投机者,致使某些新能源车企停在“口头造车”阶段,缺乏实际作为;而有志于新能源汽车领域的“行动派”却由于行业整体建设周期长等特性,导致规划产能和实际产能存在差距。

具体原因有:

一、存在投资疑云以及空拿资质不作为者,没有实际产出。新能源市场的火热吸引不少想要“分一杯羹”的各路企业入驻,但其中也有“裸泳者”,主要有两类不作为车企:一是志在圈钱而非造车的投机者;二是少数依赖政府资源拿到新能源汽车生产资质的车企却空守者。“空喊口号”、“发发新闻、做做样子”成为这些不作为者发力新能源汽车行业司空见惯的伎俩,落实产能规划也成了一张张空头支票。

二、拿出真金白银的新能源汽车行业实干者要实现2020年规划产能还面临以下难题:

1、整车生产有门槛,资金实力要雄厚。GGII分析师表示,要在国内新能源汽车市场初步获得市场认可,5万辆生产规模是基本标准。而整车生产是一个系统化集成的过程,几百个零部件的高难度组合制造行业,除了整车生产的技术门槛,雄厚的资金也成为不少车企造车的路障。从乐视几番融资造车以及上述新闻案例中动辄几十亿上百亿资金规模可见一斑。

2、生产基地建设周期长。GGII分析师表示,汽车生产基地完整落成耗时约2-3年。以转型新能源汽车行业的传统车企为例,其转型存在周期,从长远计,过渡时间一般要2-3年。同时,基础设施、技术研发、人才准备等成为其产能快速发展的制约因素。

3、受限于技术、人才、配套零部件等原因,新车型准备期长,产能释放存在周期。以互联网造车为例,从行业现状来看,国内这一市场从2014年开始发力,但到目前为止,真正能推出车型的企业少之又少。

这些车企无疑都在模仿特斯拉,但从特斯拉本身来说,其花费将近十年时间才得到市场认可。对于互联网车企来说,没有5-6年的行业积累,不可能生产出成熟的产品。依照目前进度,预计到2018年新车型的推出才会稍显规模。

综上,GGII认为部分车企实际产能和规划产能存在落差。此外,部分产能并不能起到作用,如其开发车型无法获得客户认可,产能利用率无法体现,因此若简单从车辆总产能来看,将大于销量目标,但从有效产能来看还不存在过剩这一说法。

在此前提下,另一个值得思考的问题不可避免:产能过剩的忧虑来自于众多车企纷纷投扩产新能源汽车项目,这么多企业蜂拥而来,未来新能源汽车市场格局如何演变?

GGII认为,国家政策扶持及调整、资本大量涌入,新能源汽车市场呈现“蓝海”态势,诸多车企涌入均是在抢占市场跑道。从现阶段新能源汽车市场竞争格局分析来看,主要呈现出以下几个特点:

1、行业已从“孕育期”过渡到“入场期”:新能源汽车领域竞争者纷纷入场,三股主要竞争势力日益明晰。

第一类是由传统燃油车转型新能源的车企。国内具备整车及零部件生产能力的传统车企超过300家,国家政府又相继出台碳配额、油耗标准、新能源积分等多项调控政策,市场和政策驱使下,传统燃油车企布局新能源汽车已是大势所趋;

第二类是外资企业。从传统车领域而言,外资企业在中国市场占据大半壁江山,其对新能源汽车市场也是虎视眈眈。以奔驰为例,其已正式注册了EQ、EQA、EQB、EQC、EQE、EQS、EQG、EQX等8个新商标,有望用于旗下电动车家族,新车预计会涵盖紧凑型、中型、大型、SUV及皮卡等多种级别的产品,外资企业抢占新能源市场的意图明显;

第三类是新进入造车企业,以传统燃油企业出走的精英团体和互联网造车势力为主。前者有合众汽车团队,后者蔚来、车和家、小鹏汽车、乐视等个中典型。

2、汽车属于技术密集型产业,需要长期积累,目前众多造车者刚入场,一定会经历发令、开跑、长跑等环节,真正考验的时刻还远未开始。

GGII分析师认为,未来新能源汽车市场竞争必将日益激烈,在此背景下,整车厂的供应商应当注意以下几点:一要注意区分实干和“虚火”车企;二要针对下游需求确立明确、深入人心的长期规划;三是切忌盲目跟风扩产。

↙点击下方“阅读原文”查看更多内容。