2020年的伊始,全球金融市场就遭遇了一只巨型的黑天鹅。人们发现,轻轻拍动翅膀就能引发风暴的不仅有蝴蝶,还有蝙蝠——新型冠状病毒肺炎席卷全球,最终引发了全球金融市场的系统性危机。

在小小的病毒面前,已经持续了十年大牛市的美股,开始下跌了。

截止2020年2月28日,道琼斯指数的周跌幅达到了12.36%,创造了08年金融危机以来的最大值,甚至在二战后的周跌幅排名中也达到了第三名。

而这也坚定了我的一个观点——

美股是全世界最大的资金盘

。

为什么会这么说呢?

在阐述原因之前,我们先来搞清楚资金盘的定义。

简单说,资金盘就是以滚动或静态的资金流通形式,拆东墙补西墙,用后加入会员的钱支付给前面会员的金融工具。

无论是麦道夫的庞氏骗局,还是席卷数百亿的E租宝,抑或是币圈臭名昭著的PlusToken,本质上都是资金盘。

为什么资金盘这种事物能持续上百年而经久不衰呢?

在我看来,是因为它顺应了人性。

有一个段子,是关于人类的四大本质:

酸柠檬(羡慕嫉妒恨),复读机(从众心理),王境泽(真香定律),鸽子(不诚信)

。

而资金盘同时顺应了人类的这“四大本质”:

看人赚钱羡慕嫉妒恨,酸柠檬;

忍不住跟风入场,复读机;

原本内心拒绝但身体却很诚实,赚到钱大喊真香,王境泽;

最后上当受骗本钱有去无回,放鸽子。

所以,有趣的事情发生了——事实上,人类社会的很多看起来正常的金融工具,本质上也是资金盘,或者带有一些资金盘的性质。

按照这个逻辑,全球有四大资金盘,规模都在万亿美元以上。

其中两大在美国,分别是美股和美元。

两大在某国,分别是XXX和XXXX。

必须要说明的是,由于某国高效的政府调控能力与相对独立于全球范围内的金融监管制度,我不认为某国的两个在未来10年内有崩溃的风险。

至于美国,就不一定了。

尤其是美股,

总市值超过40万亿美元,是美国M2的接近3倍,M1的超过10倍

;

如果不知道这个数字是什么样的概念,可以做个对比:

中国A股的总市值只有M2的四分之一,与M1不相上下。

美股能成为“全球最大资金盘”,不是没有原因的,接下来我们就来讲讲它的三大独门秘诀:

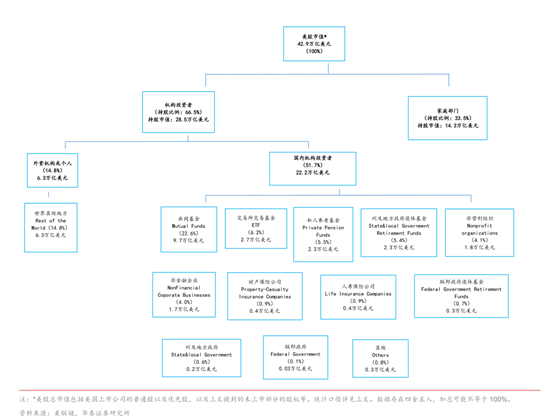

1.机构投资+被动ETF

与A股不同,美股是一个机构投资者为主的市场,占比超过66%。

考虑到“家庭部门”的部分里还没有剔除掉上市公司实际控制人等非流通部分,机构投资者的占比只会更高。

当然,美股是“机构盘”,A股是“散户盘”,这早就不是什么新闻了。

而且在很多人(包括过去的我)看来,这正是美股市场的优势——散户喜欢追涨杀跌,机构选择长期持有,因此美股市场更理性,市值更贴近基本面。

但在和无数券商、投行、上市公司接触,更深入了解金融市场运行的基本规律后,我发现事实并非如此。

在美国机构投资者中,占比最高的是两部分:

一个是共同基金,一个是ETF。

共同基金有点类似我们平时说的“公募”,基金经理操盘。

基金经理的收入来自于基金管理费和盈利部分的Carry。

因此,一旦投资者积极申购共同基金,作为基金经理就必须买入股票来确保自己不跑输大盘。

否则就要面对业绩不佳引发的大笔赎回。

这种情况在牛市期间尤其明显:

如果今年道指的涨幅是9%,而你的收益率只有8%,那么明年你的基金管理规模一定会大幅缩减,你的收入也就会同步缩水。

在这种情况下,美国的共同基金在牛市期间很少有空仓的情况,仓位比例平均都在90%以上。

而ETF就更简单了。

由于格雷厄姆思想的影响,越来越多的投资者开始相信自己的投资无法跑赢指数,开始配置被动型指数基金。

而随着这一思想的扩散,指数基金愈发受到欢迎,一方面使得ETF的规模不断扩大,一方面也拉升了指数,从而使得指数基金的回报率稳定提升,让更多人相信这一观点,最终形成马太效应。

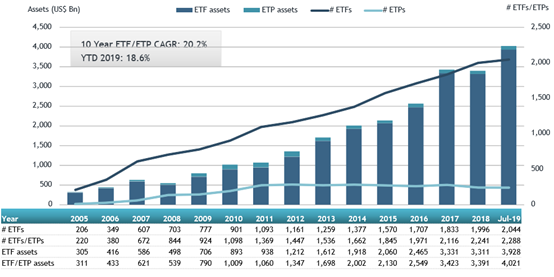

从2008年至今,美国ETF的资产规模已经增长了近10倍,超过4万亿美元。

总结一下,

共同基金和ETF这两者的共同点是:

会在任何时间无视价格买入,而且较少主动卖出。

但是以上的情况出现在牛市期间,那么一旦市场转熊,会发生什么呢?

对于共同基金来说,一旦市场转熊,基金净值下跌,投资者就会赎回基金份额,此时基金经理必须卖掉手中持仓的股票,来确保基金中的现金余额足以应付次日的投资者赎回。

换句话说,共同基金的“追涨杀跌”比起散户其实有过之而无不及。

最严重的问题在于,大多数投资者在赎回共同基金时,根本无法意识到自己会在什么价格卖掉股票;

而作为基金经理,哪怕他的理性决定了他不会在最低位时割肉,却在投资者的赎回面前根本没有选择的余地,只能含泪斩仓。

而这种行为会导致股票价格进一步下跌,基金净值继续下降,进一步引发投资者赎回,形成恶性循环。

而对于ETF来说,情况就更差了。

人们购买ETF,是因为相信可以在取得高收益的同时有效降低个股带来的风险(听起来是不是更像2007年的CDO了?)。

而一旦市场开始下跌,这一预期被打破,ETF就一定会遭遇大规模赎回。

作为被动型基金,投资者赎回意味着无视价格卖出所有ETF成分股,而很多ETF成分股的流动性并不乐观。

《大空头》电影的原型,曾做空次贷赚取数倍利润的

MichaelBurry

最近也开始看空

ETF

。他

以

标准普尔

500

指数为例,该指数包含了一些全球最大的公司,但仍有

266

只股票的交易量低于

1.5

亿美元,一旦市场开始下跌,

ETF

将成为这些个股最大的卖家,而在市场流通性不足的情况下会严重影响这些个股的价格,进而使得指数进一步下跌。

换句话说,

美股的所谓“机构投资者”,其实也是一群不看价格就买入和卖出的“韭菜”,比起

A

股有过之而无不及。

可能看到这里有人会问:

就算美股的机构投资者是一群韭菜,但华尔街有大量的投资标的,为什么他们一定要选择投资股票呢?

这个答案,其实是美联储和上市公司的管理层们一起创造出来的。

2.

降息放水

+

高额分红

美股能有今天的局面,和美联储的放水是分不开的。

08年金融危机后,各国央行争相降息放水,创造了全球三大泡沫:

美国的股市,欧洲的债市,和中国的X市。

尤其是2008年12月16日,美联储将基准利率降低到0-0.25%,并且在此后的整整7年里都保持在这个值没有变化,随之而来的就是债券等各类投资收益率直线下滑。

我们知道,股票市盈率的合理值是和银行利率有关的,当利率下降时,人们显然更倾向于配置股票等高收益资产,从而获取更高额的派息。

而美股市场的另一个特点是:

派息普遍相当可观。

不同于A股大多数上市公司只拿一部分利润出来分红,美股上市公司大多会把大部分利润用于进行分红。

这也是很多A股投资者羡慕美股市场的原因之一。

以道指的几支成分股的股息率(年度派息/股价)为例:

埃克森美孚6.78%,可口可乐2.84%,强生2.81%,宝洁2.55%,哪怕是科技公司也不遑多让,英特尔2.33%,微软1.18%,苹果1.1%。

这个数字对比起美联储的基准利率1%-1.25%可能并不算特别令人眼红。

但对比一下A股的对标公司:

中国石油3.25%,贵州茅台1.28%,恒瑞医药0.21%,至于科技板块就更不用说了。

这样一来,美国投资者的选择也就不难理解了——持有优质上市公司的股票,既能享受股价增长的收益,获得的分红又比银行存款利息高很多,何乐而不为呢?

不过,别以为美股高分红就是资本家发善心。

由于美股市场机构投资者居多,普遍认可价值投资理念,因此大家普遍认为每年分红的公司才是好公司。

而美国大公司的管理团队普遍是职业经理人,收入的最大一块来自于期权奖励。

对于他们而言,通过分红带动股价上涨,自己不仅能保住工作,手中的期权价值也会成倍增长,自然也乐得把上市公司赚到的钱全都分红出去。

当然,也有反例。

比如通用电气在2017年将分红下降50%,随之而来的是股价大跌,CEO被解雇,甚至公司也被踢出了道琼斯指数成分股当中。

有了通用电气的前车之鉴,上市公司的管理团队更加明白:

哪怕公司不赚钱,也要打肿脸充胖子想办法进行分红。

但是,这种情况建立在一个基础上,就是:

账面始终有钱分红,而且股息率要高于联邦基准利率。

而随着股价的上涨,完成这件事对于公司管理层们变得越来越难。

2015年底,美联储重启加息周期,但在2018年连续加息四次后,市场开始吃不消了,美股创造了08年金融危机以来最大的跌幅。

无奈之下,2019年美联储重新开始降息,并在连续降息四次后,终于使得道指再创新高。

换句话说,今天的美股市场就像是那只被巴普洛夫驯化的狗,每当市场下行,就会条件发射地指望美联储降息放水来重启牛市。

但是问题在于,水龙头里的水并不是无限的,当利率已经到了降无可降的地步,而上市公司的业绩增长又无法支撑巨额的分红,又该怎么维持高企的股价呢?

接下来,令人大开眼界的玩法来了,这也是美股这个资金盘的精髓。

3.股票回购+优先股

答案很简单:

股票回购。

股票回购这个概念相信大多数人都不会陌生。

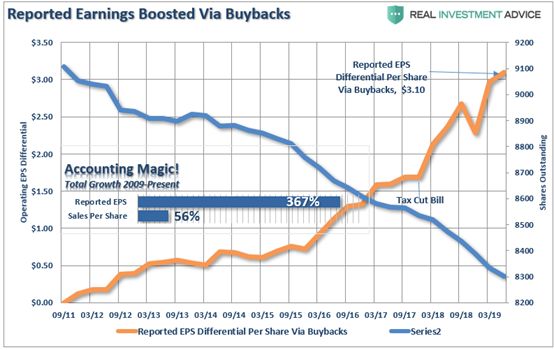

简单说,当一家公司的市值显著低于其内在价值时,董事会就可以动用账面现金启动股票回购,从而减少总股本,提升每股净资产和每股收益(EPS)。

股票回购曾经是巴菲特非常青睐的事情,然而到了今天的美股市场,这个玩法就开始变味了。

越来越多的大公司发现,

只要我们能一直回购,哪怕利润不增长,EPS也能持续上涨,最终带动股价上涨。

从2011年到2019年,美国上市公司的收入只增长了56%,EPS却增长了367%。

以美股短暂下跌的2018年为例。

这一年虽然很多公司的股价下跌,但从长周期来看并非历史低位,大多数公司的市净率也保持在1以上。

然而,却有很多公司连忙抛出了回购计划,希望把股价保持在较高的位置——尽管这会导致每股净资产逐渐降低而非升高。

以苹果为例。

2019年,苹果花在股票回购上的资金超过了671亿美元。

这在使得苹果股价增长100%创造历史新高的同时,也使得公司的市值与净资产严重偏离。

目前,苹果的股价是289美元,而每股净资产是多少呢?

只有20美元。

如果说苹果还是一家经营情况较好的公司,那么有些公司的问题可能就更加严重了,这方面一个很典型的例子就是惠普。

作为一家以个人电脑为主营业务的公司,惠普在移动互联网时代遭遇了相当严重的冲击。

屋漏偏逢连夜雨,股价连年跑输大盘的惠普,又遭到了同行施乐的恶意收购。

为了对抗收购,提振股价,惠普管理层连忙抛出了150亿美元的股票回购计划。

而惠普的总市值是多少呢?

300亿美元。

而这里边的很大一部分市值,又属于共同基金和ETF等长期持有者。

换句话说,如果惠普完成了150亿美元的股票回购计划,毫无疑问这家公司的股价可以上天。

但是,且慢!