导读:近期突发事件较多,市场出现较大波动。在市场尚未形成新趋势之时,短期内情绪面对市场的影响占主导。区间震荡中10年美债2.3%的底部特征明显,相应的国内10年国债底部应在3.2%左右。

超预期事件频发,市场波动加大。过去的一周,世界不太平静,政治、经济、军事各方面事件频发:习特会期间,美国轰炸叙利亚;朝鲜试射弹道导弹;美国非农数据公布,新增非农就业人数低于前值,显著不及预期。“风险”和意外事件频发,市场大幅波动。无论是叙利亚的军事行动,还是非农数据不及预期,市场的表现基本复刻了16年英国脱欧、特朗普当选等“黑天鹅”事件之后的市场走势,只是市场的反应更加迅速,日内的波动更加剧烈。

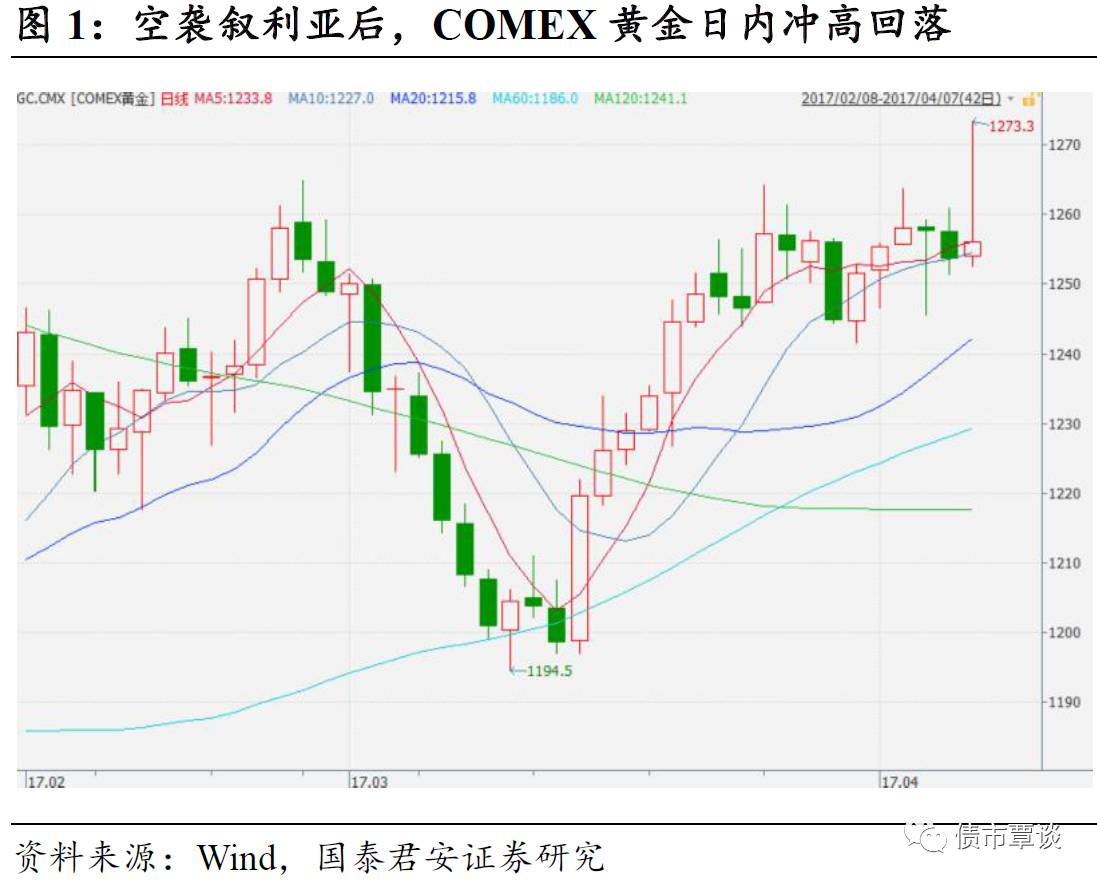

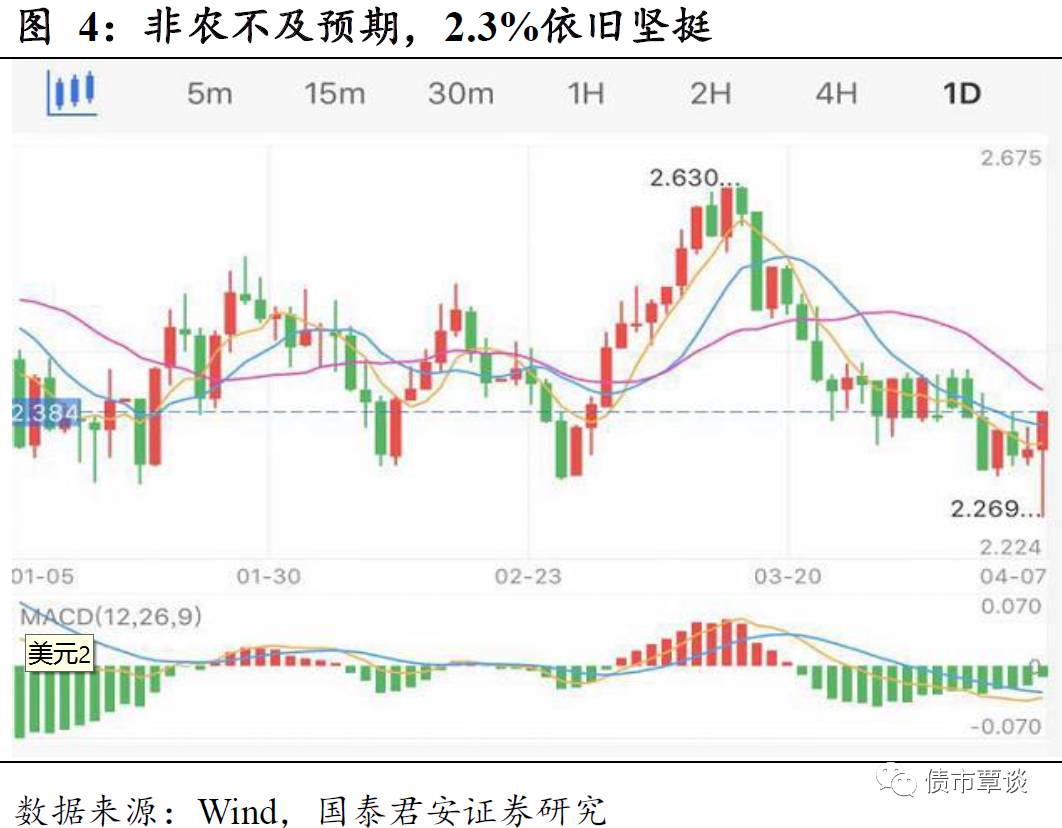

以叙利亚空袭和非农数据公布为例。空袭发生之后,黄金、白银、日元、美债等避险资产第一时间大涨;受地缘政治等原因影响,原油价格同样大涨。但在几个小时之内,市场就平息了避险情绪,黄金、美债等避险资产高位回落,市场在日内就迅速完成了risk off到risk on的切换。美国非农数据公布后市场也经历类似走势,由于数据显著不及预期,美债收益率快速下行,一度触及2.269%的年内新低,但此后美债收益率快速反弹,重新站稳2.3%,日内收益率低点到高点波动幅度超过10bp。

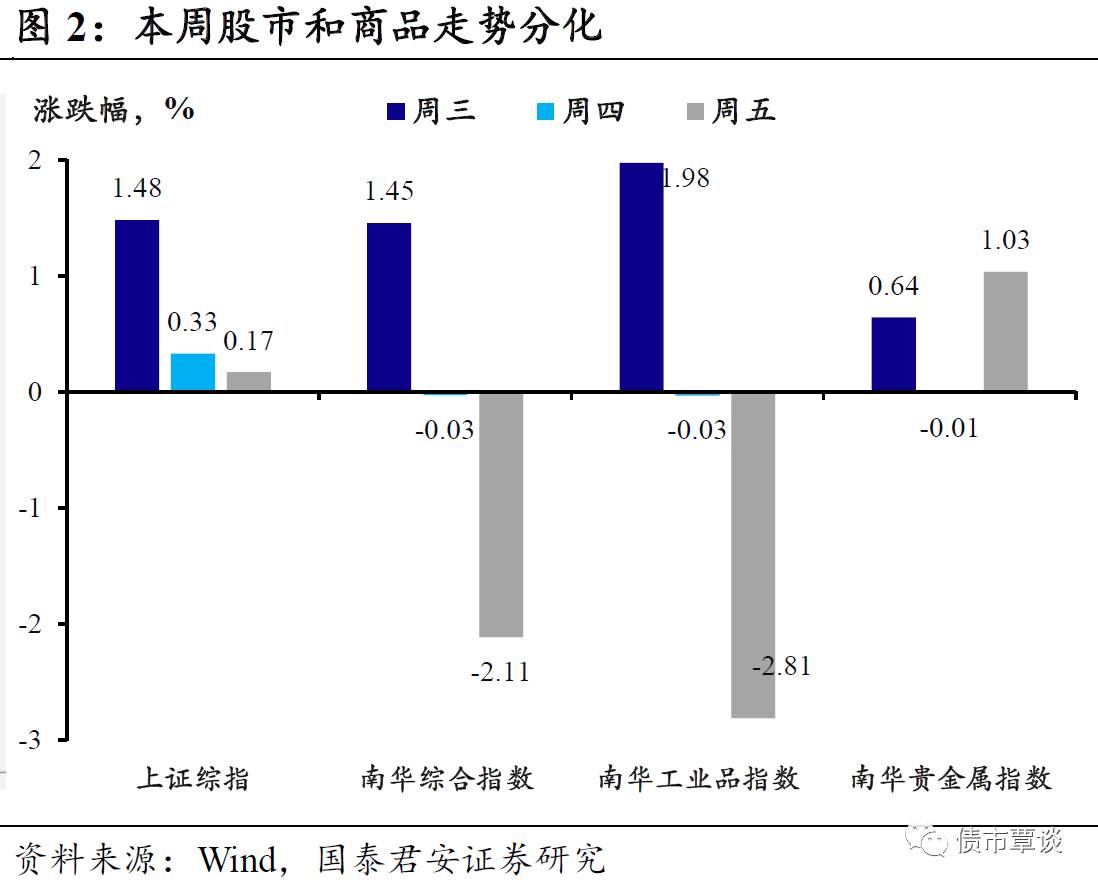

新趋势尚未形成,情绪面因素影响上升。影响资产价格走势的因素有很多,不同阶段某些因素影响的权重也不一样,现阶段来看,利好或者利空的因素都在市场预期范围内,当市场没有方向的时候,价格走势更容易受到短期市场情绪的影响。近期一系列“突发事件”扰动市场情绪,市场也随之剧烈波动。早前“雄安新区”规划提出后,首个交易日风险资产大涨就是一个很好的例子。本周后两个交易日,在雄安概念的带动下A股仍然维持涨势;但商品走势出现分化,特别是在叙利亚事件引发的避险情绪带动下,工业品普遍下跌,而金银等贵金属期货价格走高。

1.1. 美债2.3%底部特征明显,那么中债呢?

新的趋势需要时间积累矛盾,短期内情绪面对市场的影响占主导。影响资产价格走势的因素很多,同一因素在不同阶段的影响权重也不近相同。中国外汇储备两连升,但人民币中长期贬值压力未消;美国3月非农不及预期,但不改联储紧缩进程。现阶段看,利好或利空的因素均在市场预期之内,债券市场尚未形成新的方向,短期内情绪面对市场影响力上升,甚至阶段性的占据主导地位。

2017年并不平静,投资者应在波动中寻找相对确定的底部。2017年注定不太平静,日程表上,欧洲多国政府换届临近,英国正式展开脱欧谈判,苏格兰谋求独立蠢蠢欲动。大国关系上,特朗普上台,中美等大国关系面临重新定位;地缘政治上,朝鲜半岛、南海局势危机四伏。而国内,中国除了将召开十九大召开,雄安新区设立、金融监管体系改革等仍有不确定性待解。内政外交、经济军事,未来各种事件肯能频繁的对市场形成冲击,在波动中找寻相对确定的底部将具有重要意义。

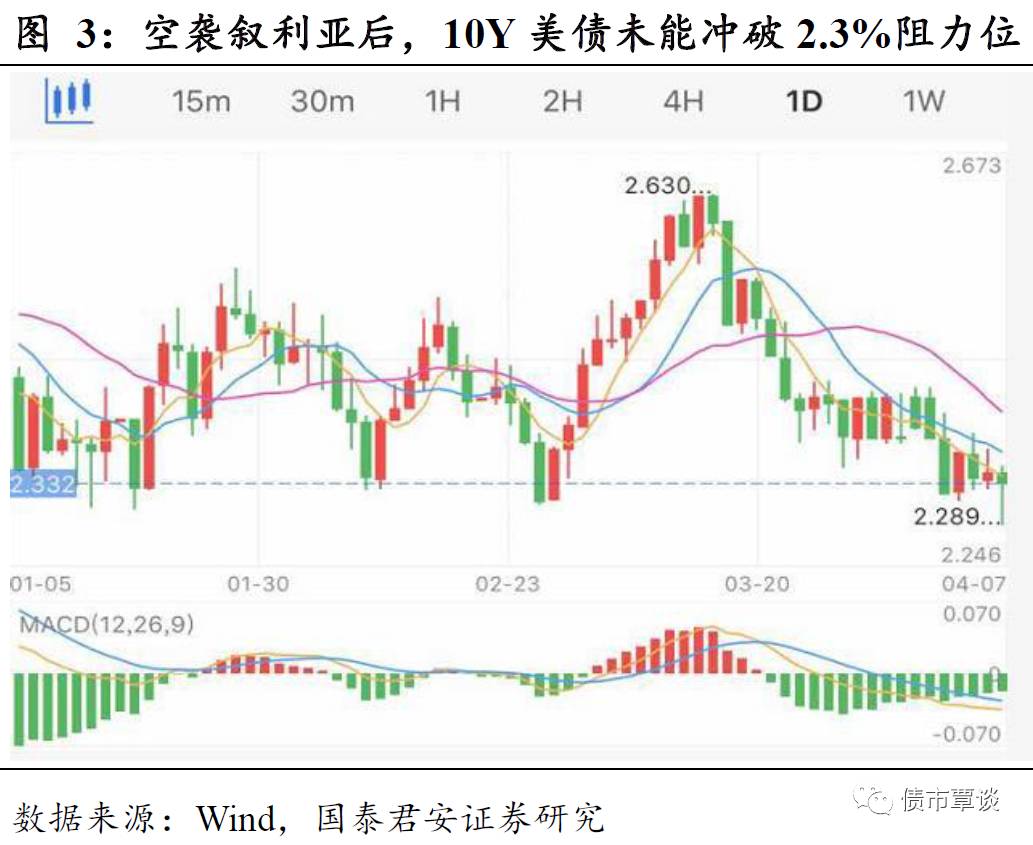

美债2.3%底部特征明显,那么中债呢?年初以来,10年美债表现出强烈的底部支撑位特征,即使上周美国空袭叙利亚引发全球避险情绪高涨、非农数据不及预期,一度击穿该阻力位,但市场均快速调整,10年美债收益率均快速回到阻力位上方,在年内联储加息加快和缩表预期逐渐price in 的过程中,10年美债底部或有进一步抬升的可能。

在人民币贬值预期长期存在的情况下,中美利差需要保持相对稳定的正区间,以对冲这一贬值预期。同时,香港离岸国债期货的即将推出,国内外债市的联动性也可能进一步增强。年初以来,中美利差的均值为90bp左右,与10年美债底部2.3%相对应的,10年中债收益率底部应在3.2%左右,我们认为10年中国国债3.2%的底部很难被打破。

1.2. 叙利亚空袭,避险情绪快速平复

叙利亚空袭,看似简单,动因复杂。叙利亚空袭,表面上是美国对于叙利亚巴沙尔政府疑似使用化学武器的回应和打击,背后的动机和成因可能要复杂的多。①获取国内的鹰派支持,同时回击国内特朗普“亲俄”的舆论。②显示肌肉,树立强硬总统、强硬美国的形象。③正值“习特会”期间,时点敏感,可能是为了在贸易、朝鲜和南海获得更多筹码而采取的谈判策略。④符合美国军火和能源产业的利益。

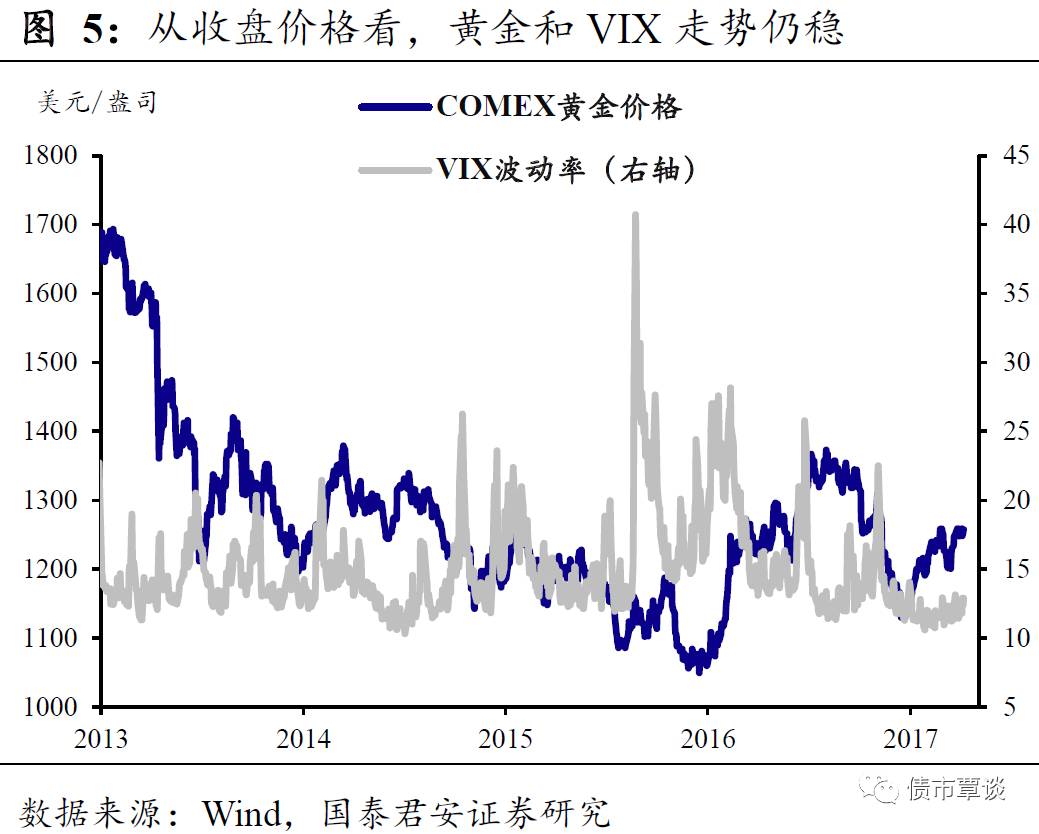

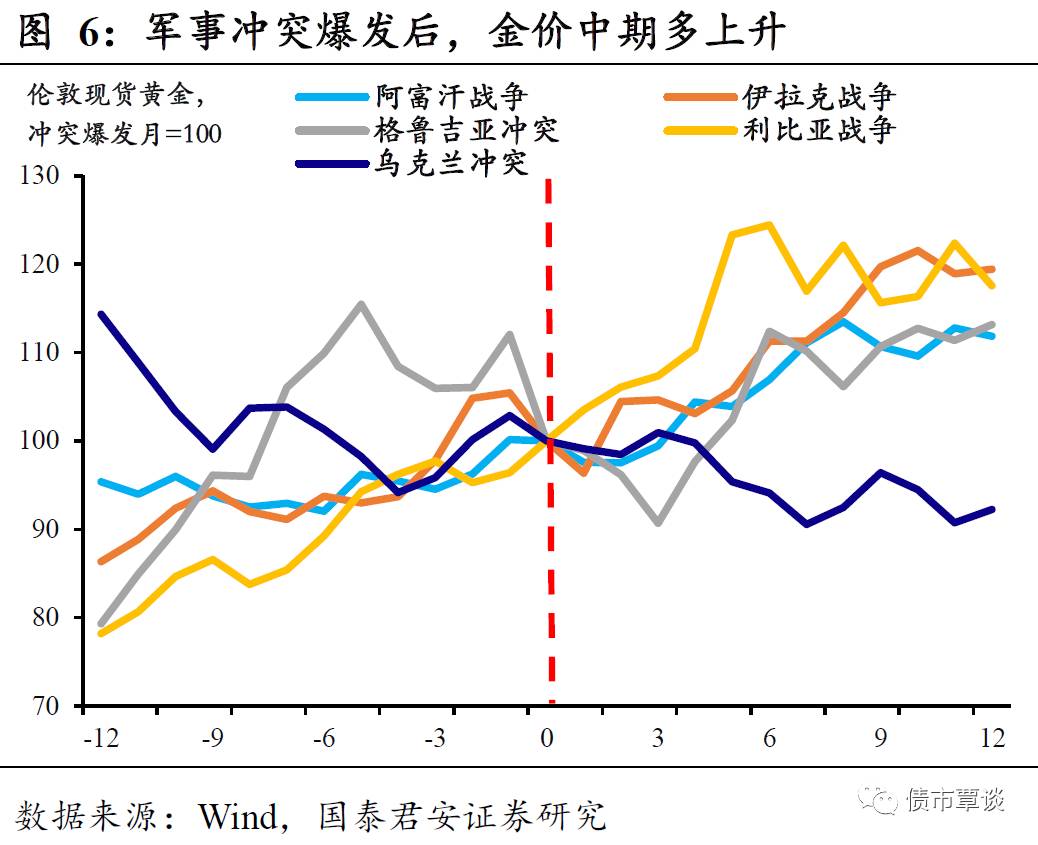

事件发生后,资本市场避险情绪快速平复。空袭发生之后,黄金、白银、日元、美债等避险资产第一时间大涨,COMEX黄金一度上涨20美元/盎司,至1273.3美元/盎司的高位,10年期美国国债收益率一度下行至2.28%。但在短短几个小时之内,市场就平息了避险情绪,黄金、美债等避险资产高位回落,COMEX黄金收盘仅小幅上涨2.8美元/盎司,而10年期美国国债收益率也回升至2.3%以上,市场在日内就完成了risk off到risk on的切换。虽然短期内资本市场避险情绪较快,但从历史来看,由美军直接参与、规模较大的军事行动在中期对金价有提升作用。今年是政治大年,欧洲多国政府换届、大国关系重新定位、地缘关系紧张,风险事件可能频发,未来黄金价格走势将是联储加息、美元升值和风险事件的博弈。

特朗普陷入困境,中美仍需合作。站在一个更高的角度看叙利亚事件,寻求筹码的意味大过制造对抗,特朗普政府仍需世界特别是中国的合作。特朗普政府最核心的诉求仍在于谋求“美国重新强大”。但是医改和税改受挫,特朗普面临不小的国内压力,有在外交上交出“好成绩”的诉求。更核心的是为了推行特朗普经济学,解决外贸逆差、在债务困境下实施减税和扩大基建,美国必然需要寻求外部的合作和融资渠道。从“习特会”的成果来看,主要是形成了外交安全和全面经济两个对话机制,特朗普也将应邀对中国展开国事访问,中美两个大国的关系目前仍定位在沟通和协作。美国政府的强硬只是手段,获取更多筹码才是目标。在这样的大背景下,虽然未来美国可能在朝鲜问题和南海争端中“故技重施”,显示强硬、制造事端,但类似轰炸叙利亚的地缘冲突演变为全局性对抗的可能性较小。

1.3. 议息会议纪要公布,加息之外还应关注缩表

美联储缩表预期再度升温。上周三(4月5日),美联储公布了3月议息会议纪要,其中最值得关注的内容是,美联储在3月会议中不仅决定再次加息,还“浓墨重彩”地讨论了缩表问题。关于缩表,目前市场最关心的问题有两个。一是何时缩表?纪要中与缩表时间点相关的信息包括:①“几乎所有与会者都认为,调整再投资政策的时间点取决于对经济和金融状况的评估”。这一提法与2014年9月发布的“货币政策正常化原则与计划(Policy Normalization Principles and Plans)”一致。②“大多数与会者认为,渐进加息将会持续,美联储在今年晚些时候(Later this year)调整再投资政策是合适的”。二是如何缩表?纪要中与缩表方式相关的信息包括:①“与会者认为,缩表过程应当是渐进和可预测的,主要通过持有债券自然到期的方式实现”。②“与会者普遍倾向于,到真正缩表时,要同时削减持有的国债和MBS”。③“一些与会者指出,到宣布开始缩表时,最好同时向市场提供具体的中长期的资产和负债调整计划。”

概括起来讲,纪要传递的增量信息包括:第一,缩表可能在今年晚些时候就会启动,这一时间点是略超市场此前的预期。第二,在真正缩表前,美联储一定会预先进行预期管理;这意味着,在接下来的FOMC会议中,不仅要关注对再次加息的指引,还要关注对缩表计划的提法。事实上,近期我们观察到美联储官员对缩表议题的讨论明显开始增加(无论观点正反),市场对缩表的预期可能会经历一个“从无到有”的过程。第三,缩表将通过停止到期再投资的方式进行。

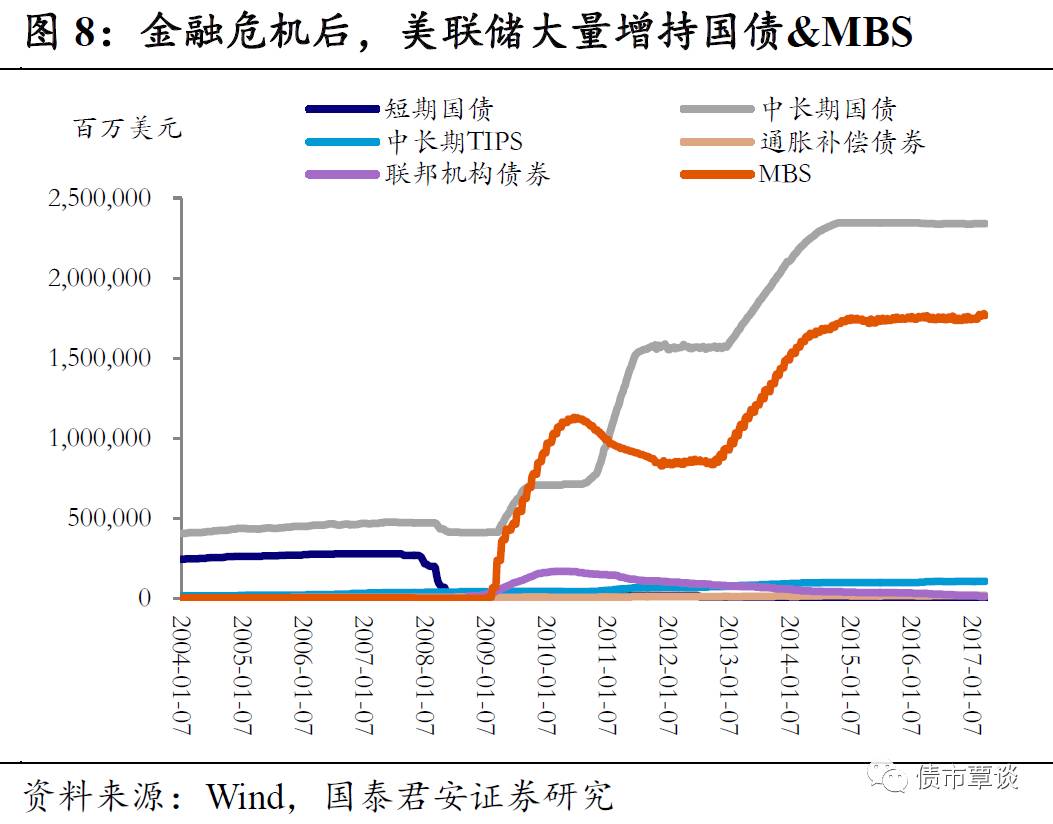

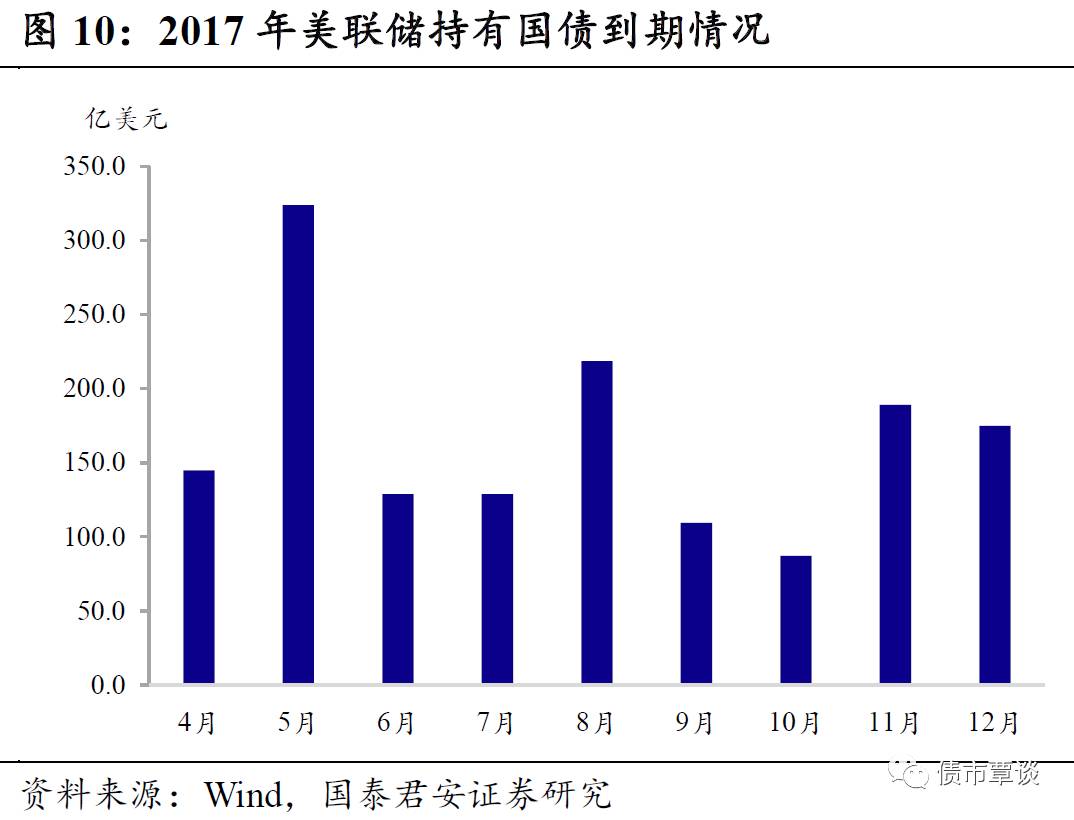

相对于加息,缩表对中长期债券的冲击更大。数轮量化宽松之后,美联储持有的国债及MBS规模快速增长。在危机期间,这种操作直接压低了收益率曲线,对经济形成了提振,但同时也带来了国债流动性下降、质押品减少、利率定价扭曲等负面效应。美联储货币政策正常化的最终目标是减持所有的MBS和机构债券并将国债持有量降低至能够维持公开市场操作的规模。

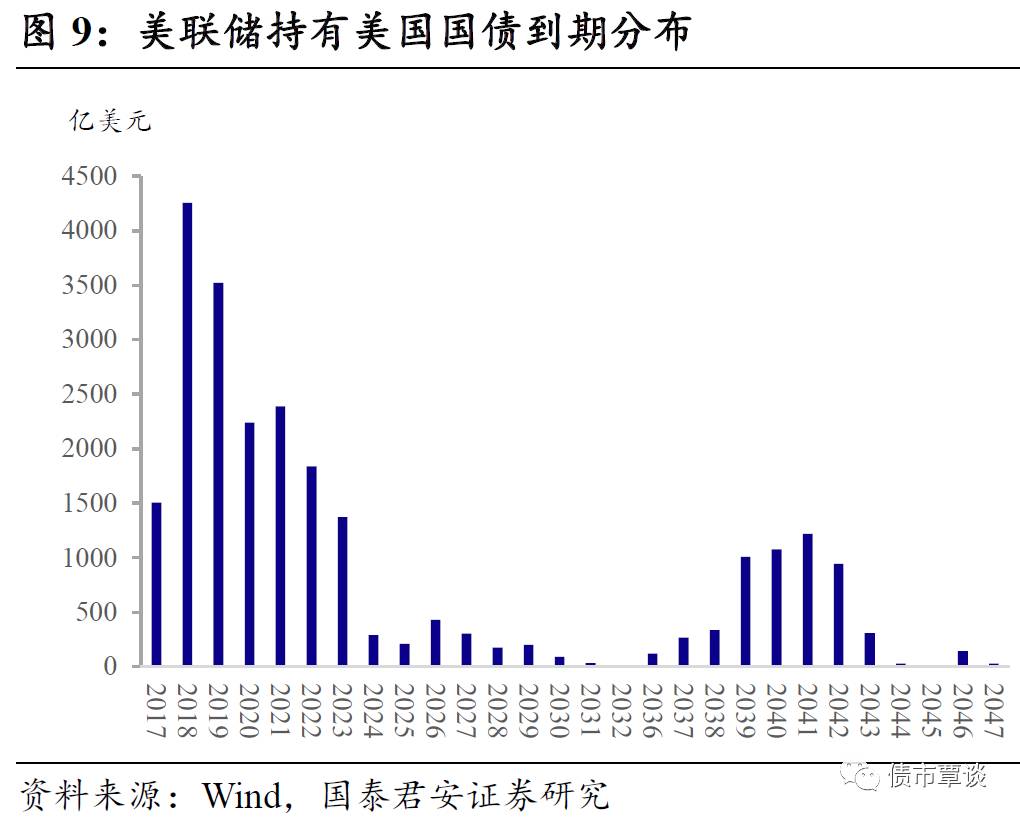

我们倾向于认为,缩表与加息未必会并行,即缩表过程中联邦基金目标利率的上调步伐可能放缓甚至中止。不过,同是货币政策正常化举措,但加息和缩表对美国债券市场的冲击,特别是中长期国债的影响可能有所差异。与加息直接挂钩的是短端利率,加息过程中期限利差一般会收窄,对中长端的传导存在障碍;但是缩表操作将直接影响中长期债券需求(扭曲操作后,美联储基本只持有中长期债券),可能会对长端利率形成更直接的推动。2018年将是美联储持有国债的到期高峰,如果今年年内美联储启动缩表,美债在明年将面临较大的压力。目前,美债收益率已经回到2.3%附近,下行阻力明显,我们认为,随着缩表预期推进,美债收益率大概率将见底回升,在汇率贬值压力未消、离岸国债期货推出在即的背景下,美债收益率上行的压力将会向国内传导。

1.4. 雄安新区诞生,提升风险偏好

“雄安新区”雄起,全面提升市场风险偏好。雄安新区政策出台后,无论是假期港股相关股票的走势,还是节后首个交易日A股和商品的走势,整个市场表现出明显的风险偏好提升。河北概念、建材等板块领涨,带动上证综指整体上涨;商品市场也普遍大涨。目前市场对于围绕“雄安新区”第一波冲击会持续多久,后续还会有怎样的主题、板块、公司级的机会充满想象,热烈讨论。虽然仍存有相当大的不确定性,但市场风险偏好的全面提高已是确定的事件。而且从大家对于后市的种种讨论来看,这次的“新区”提法大家的认可度很高,后续还将有持续的发酵,风险偏好的提高很可能是一个中长期内持续的事件。值得注意的是,与上一轮牛市不同,这种风险偏好的提高并不来自于流动性宽松、或者增量资金的推动,而主要来自于预期的打开,某种程度上说,这次比较接近于“改革牛”。

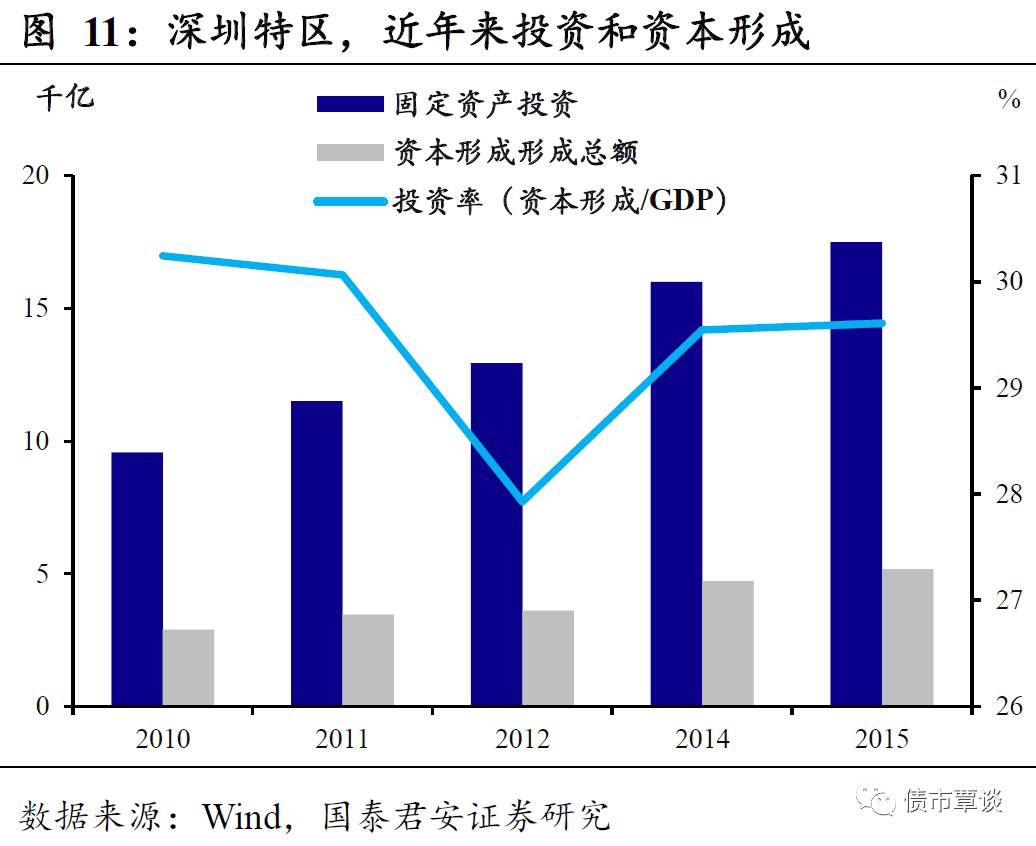

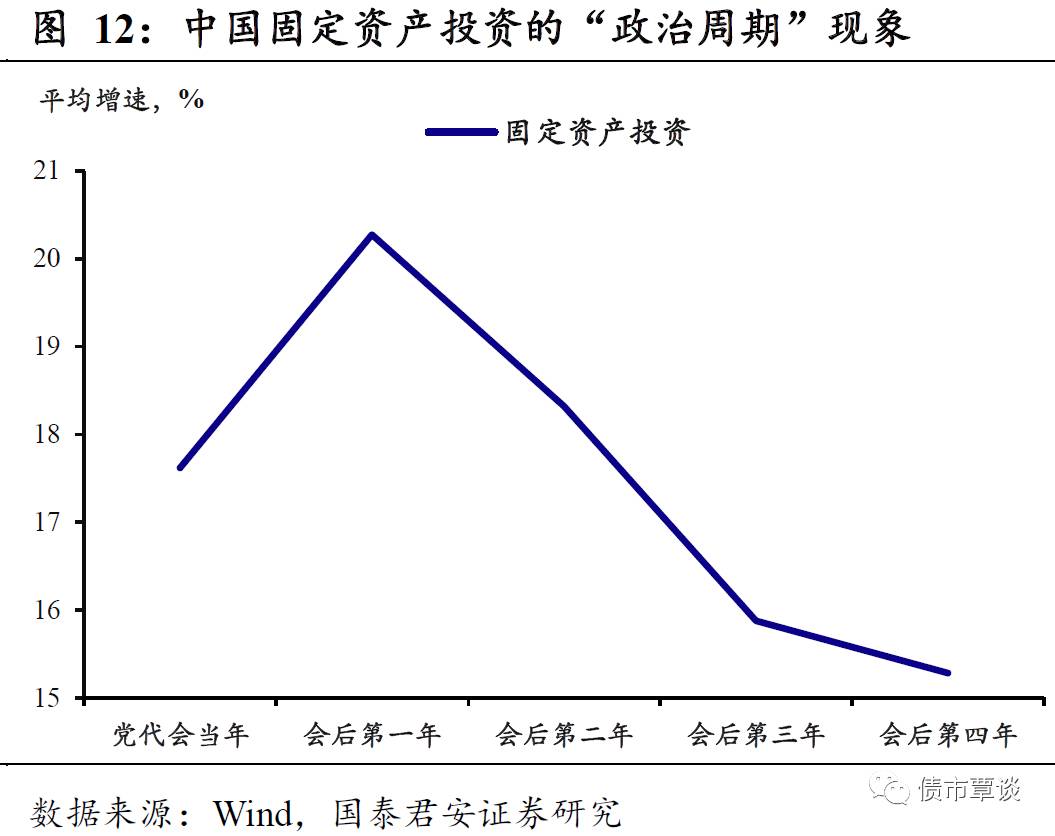

对于投资不是利空,政治周期下投资冲动再现。围绕雄安新区,仍有许多分析、猜测和展望,短期难以证伪。但是新区低起点、高规格,需要大量的基建设施配套却是不争的事实。参考深圳市和浦东新区,2015年的固定资产投资分别为3000亿元和2000亿元的量级。雄安新区起点不高,规格要对标深圳特区和浦东新区,即使扣除土地购置的因素,年固定资产投资也应该在千亿量级。而且千年大计,建成绝非一朝一夕,新区初具规模可能需要10-20年。虽然可能存在对于其它区域的挤出效应,但是整体上对于投资来说不是利空。事实上,雄安新区公布的同时,国务院正式批复辽宁、浙江、河南、湖北、重庆、四川、陕西等省市再设立7个新的自贸试验区,并分别印发总体方案。中国的快速发展史,就是一部区域相互竞争的历史,虽然竞争造成一定的挤出效应,但从整体看却表现为全国的投资冲动。只是这次似乎决策的级别更高,规划的规格更高,站在长周期的视角,政治周期下投资冲动的规律似乎正在用另一种形式上演。

2.1.宏观经济基本面:经济惯性仍强,地产调控出现新意

2.1.1.重要数据更新

外汇储备两连升,贬值压力并未消除。央行公布3月官方外汇储备数据:①以美元计价,3月末外汇储备余额30090.8亿,环比“两连增”,较前值上升39.6亿;②以SDR计价,3月末外汇储备余额22177亿元,较前值下降19.2亿。汇率短期继续窄幅震荡,但二季度边际压力将增加;外储流失压力并未消除,虽然美元计价下的外汇储备“两连升”,但人民币汇率整体上仍处在趋势性的贬值通道中,二季度可能会再次出现压力的释放窗口。

非农不及预期,不改联储紧缩进程。美国劳工部公布的就业数据显示:①3月新增非农就业仅9.8万人,远低于市场预期(18万人),较前值(21.9万人)明显回落,创2016年5月以来新低。②U-3口径失业率再降0.2个百分点至4.5%,市场预期和前值均为4.7%。③劳动参与率持平于63.0%。④每小时工资环比增长0.2%,与市场预期持平,前值上修0.1个百分点至+0.3%。3月新增非农大幅低于预期,与此前公布的信息有些矛盾,这可能是一次由临时因素导致的统计意义上的“假摔”,不必赋予过多的基本面解读;现阶段不宜再简单地盯住非农就业增长这个单一指标;单月非农无碍美联储“缩表预期”升温,市场对缩表的预期可能会经历一个“从无到有”的过程。

北京公布供地计划,实际供地虽未大涨。上周,北京发布了《北京市2017-2021年及2017年度住宅用地供应计划》和《北京市2017年度国有建设用地供应计划》,明确未来5年供应住宅用地6000公顷,对应的住宅供应目标为150万套。简单来看,供地面积较16年水平大幅提升,但由于16年“老版”计划供地锐减、同时实际供地远低于计划供地,17年新计划的供地规模事实上略低于11-15年的平均水平,实际供地并未大涨。

虽然实际供地并未大涨,但是仍有积极意义。虽然实际供给并未大涨,但结合之前住建部和国土资源部联合发布的《关于加强近期住房及用地供应管理和调控有关工作的通知》,我们认为新版供地计划仍有积极意义。①开始针对供给侧做出调控,而此前的主要调控思路主要针对需求侧的限购限贷并不对症。②不仅对于供给侧做出调控,同时动态、量化的提出了指标和规则,具有较强的可操作性。例如《通知》明确规定,土地供应水平要和供需状况、库存水平相挂钩,住房供求矛盾突出、房价上涨压力大的城市要合理增加住宅用地供应,而去库存任务重的城市要减少以至暂停住宅用地供应。总的来看地产调控正在向着合理的方向迈进,虽然短期内效果可能有限,但仍有积极意义。

2.1.2.高频数据跟踪

生产面经济动能仍然较强。上周6大发电集团日均耗煤量同比(月度移动平均)继续回落,但单周同比小幅上升,日均耗煤仍显著高于去年同期,截止目前3月同比读数也高于1-2月水平。产能利用率方面,高炉、焦化开工率保持稳中有升态势。目前的生产面高频数据显示经济动能仍然较强。

地产销售改善继续放缓,土地供应平稳。本周的30城地产销售数据显示,销售面积改善放缓,4周移动平均同比跌幅扩大,一二三线城市的地产销售的改善趋势均出现放缓。从百城供应土地规划建筑面积来看,整体上土地供应保持平稳。虽然30城销售的高频数据显示地产销售改善放缓,但从上官方统计数据和高频数据的背离来看, 30城的样本可能出现“失真”。同时土地供应整体比较平稳。我们维持对于未来地产投资不必过分悲观的判断。

食品价格持续下跌,生产资料环比跌幅扩大。根据最新的商务部周度数据,上周食品价格周环比增速-0.2%,跌幅与上周持平,猪肉和蔬菜仍在下降,但跌幅有收窄迹象。生产资料价格环比增速为-0.4%,环比跌幅较上周扩大0.2个百分点。从高频数据来看,3月CPI同比可能较2月小幅回升;而2月可能是年内PPI同比高点,3月PPI同比将小幅下降。

2.2. 美债收益率追踪:2.3%附近有“强阻力”

“利好不涨”,美债收益率显露“见底”迹象。上周,美债收益率变动不大,长端10Y美债在2.3%一线附近震荡,较前一周小幅下行2bp;短端3M美元Libor维持在1.15%以上的相对高位盘整。在叙利亚空袭和非农大幅低于预期两大“利好”的支撑下,10Y美债仅是短暂跌破2.3%,“利好不涨”说明下行阻力巨大,短期美债收益率可能已经阶段性见底。

经济基本面的增量信息包括:①3月美国非农就业仅新增9.8万人,大幅低于前值和预期;②3月ISM制造业指数表现仍优,尽管较前值小幅回落,但仍处于57以上的绝对高位;③美国2月工厂订单环比增长1%,高于预期的0.9%。

政策层面的增量信息包括:①3月FOMC会议纪要中“浓墨重彩”地讨论了缩表事宜,启动缩表或在年内;②美国“意外”对叙利亚发动空袭;③纽约联储主席杜德利谈及缩表,称“预计2017年年底或2018年年初开始缩表”。

2.3. 全球大类资产:债强股弱,避险情绪升温

全球股市表现较弱。上周,中国、香港股市分别上涨2.77%、0.65%,涨幅较大,英国、法国股市分别上涨0.36%、0.25%。日本股市下跌1.29%,跌幅最大,其余股市下跌幅度不超过1%,德国、意大利、巴西股市分别下跌0.71%、0.69%、0.60%,美国股市下跌0.30%。

全球债市普遍走强。上周全球债市较强,除中国10Y国债上行1bp,其他国家10Y国债收益率持续下行。澳大利亚、德国、法国10Y国债分别下行9bp、7bp、4bp,意大利、英国10Y国债均下行3bp,美国、日本10Y国债收益率分别下行2bp、1bp。

美元持续走强。上周美元指数累计上涨0.62%,涨幅较前期收窄。非美货币普遍走弱,除日元(兑美元上涨0.28%)外,澳元、英镑兑美元下跌1.65%、1.42%,欧元、人民币兑美元下跌0.60%、0.11%。

期货走势分化。上周布油、天然气、黄金分别上涨3.06%、1.79%、0.36%,涨幅较前期收窄。铁矿石、橡胶、螺纹钢跌幅分别为4.80%、4.04%、3.62%,跌幅较前期扩大,大豆、动力煤分别下跌0.34%、0.16%。

2.4. 流动性:人民币窄幅震荡,资金面压力缓解

人民币窄幅震荡。上周,美元兑人民币即期汇率收于6.8993,离岸人民币即期汇率收于6.8865,在岸离岸汇差持续倒挂,但汇差较前期收窄。在岸人民币日盘交易呈贬值冲击,夜盘交易冲击反向。人民币对“一篮子”货币持续小幅走强。上周即期询价成交量低于前期水平。

资金面压力缓解。一季度末后资金面压力缓解,上周银行间质押式回购利率多数出现大幅下行,离岸市场3月及以下期限的利率下降明显。央行连续十日暂停公开市场操作,上周累计净回笼资金1000亿元,十日累计净回笼4200亿元。截至上周五,DR007收报2.91%,R007收报3.19%。

2.5. 利率债及衍生品:利率债发行大幅增加,一级市场需求强劲

一级市场:利率债发行量大幅上升,中标利率低于前日水平。上周,利率债发行量大幅增加860亿至1590亿,国债、国开债、口行债、农发债分别发行1060亿、230亿、130亿、170亿,国债到期187.2亿,政策银行债暂无到期。上周市场对利率债的需求强劲,除1Y国债、10Y农发债中标收益率分别高于前一日二级市场1bp、2bp,其余新发行的利率债中标收益率均低于前一日二级市场利率。1Y国开债、1Y农发债低于前一日二级市场6bp、8bp。3Y国开债、5Y国开债、10Y国开债低于前一日二级市场6bp、2bp、4bp,10Y口行债低于前一日二级市场4bp。

二级市场:利率债收益率短端上行,国债、金融债成交量平稳。上周国债成交量为1231.28亿,金融债成交量为3738.96亿。1Y国债、1Y国开债较前分别上行13bp、3bp,其余期限利率债变动不超过2bp,5Y国债、10Y国债收益率均上行1bp,5Y国开债收益率与前期持平,10Y国开债较前上行1bp,15Y国开债、20Y国开债收益率较前均下行2bp。

国债期货低开高走,IRS利率小幅下行。上周三国债期货小幅下跌,之后持续上涨,国债期货主力合约TF1706收于99.265,累计变动0.03%,T1706收于97.16,累计变动0.33%。IRS利率上周持续下跌,FR007IRS1年期下行5bp,收3.5600%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!