在了解该大学的收入管理情况后,李乐与审计组另外一名同志随机抽取了10个不同学院和班级的学生进行了谈话了解,其中有4名同学反映该大学收取过重修费或补考费,而且这些费用由班长统一收取后上缴辅导员,辅导员也未开具过收据。这一情况引起了李乐的注意:一是重修费或补考费我省早已明令取消,而且物价部门已经进行过处罚,为什么还要进行乱收费呢?二是没有重修费的收费许可,就没有相应的票据,学生可以不给,但该大学使用什么样的票据入账呢?三是学生会不会撒谎来欺骗审计组呢?

根据谈话的内容,李乐查阅了收费票据存根、收费系统,却始终没有发现重修费的蛛丝马迹,难道该单位将重修费全部放在账外管理了,或者学生反映的情况不真实?李乐陷入了沉思!

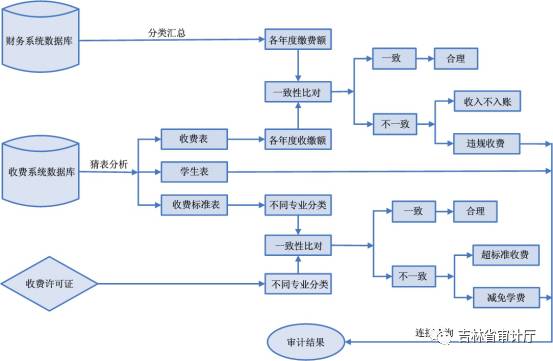

李乐回忆了该大学计划财务处的财务科和收费科的对账环节后,突然有了灵感:财务科和收费科对账的是票据存根及上缴的款项,但却没有核对两套系统的总收款额!两套系统数据是否一致呢?而且收费许可证也可以看成一个固定的系统。于是,李乐将收费许可证中收费科目和收费标准录入excel表中,作为电子数据备用。将思路和前期整理的财务数据、收费数据、收费许可证中的数据架构进行分析后制作了以下审计流程图:

李乐使用简单的数据比对后,惊奇的发现:近几年缴入国库的收费均大于收费系统实际收取的费用,每年差额均在200万左右,而且每年的收费系统中,总有部分学生的收费标准低于收费许可证的规定标准。