中国经济与教育行业的关系

根据世界银行的数据,我把中国、日本和美国多年来的人均GDP和教育支出做了一个对比。

中国、美国、日本历年人均GDP对比

中国、美国、日本历年教育开支在GDP中的占比

从图中可以看出,

中国目前的人均GDP还处在美国和日本几十年前的水平。

而对比中国、日本和美国教育支出在GDP中的占比可以看出,2000年以前中国每年的教育支出还不到GDP总量的2%,此后比例不断上升,最近这几年则达到了4%—5%的水平,

表明政府在教育领域的投入不断加大。

七八十年代的日本在教育领域的支出从2%—3%的水平上升到了4%—5%,在90年代达到了一个高峰期,后来随着日本经济环境的变化,这一水平趋向平稳。而美国经济发展持续增长,所以教育支出一直保持在GDP的5%—6%左右,目前仍在增长。

2012年中国教育支出比重达到了世界平均水平,而2013年中国教育行业的发展出现了一个热潮。

不难看出,只有当经济投入达到一定水平,教育才能获得更加繁荣的发展。

目前中国的政府、企业和学校每年在教育领域投入的经费是3.8万亿,而消费者在教育领域的消费额甚至高于国家投入,所以目前

中国教育市场大概有10万亿的体量。

如果中国经济能够持续增长,那么国家在教育领域的投入同样会保持在一个高位,消费者尤其是家长们在教育方面的投入也会越来越多。经济的发展与教育经费投入是一个

互相影响

的关系,教育的良性发展也会进一步推动经济的增长。

2011年以来的教育创业和投资状况

2011年很多教育类项目都处于

初创阶段

,创业者也都很年轻,缺乏经验,面临很多困难,比如网络教室项目普遍缺乏优质内容。

2013年、2014年教育创业

投资人的圈子开始形成

,众多教育从业者、互联网从业者、80后父母开始在教育领域创业,众多教育项目技术越来越成熟,内容越来越丰富,体验越来越完善。其中有一大波人原来做线下教育,他们看到了线上教育的机会,开始转向互联网方向。

到了2015年、2016年的时候,大家发现教育行业资本化的路径不太顺,针对“民促法”(民办教育促进法)开始产生各种各样的讨论,逐渐

将路径探索清晰。

目前已经有四个省针对民办教育出台了配套政策,退出路径的变得更为清晰,必定会吸引更多基金的介入。

许多上市的教育公司也在寻找适合并购的项目,由于二胎政策的放开,一些其它领域的上市公司也想贴教育标,往教育方向转,正在寻找教育领域的优秀资产。所以

现在教育是一个好标的,发展势头迅猛

。

今年5月15号,新东方和好未来在美国的市值都在

100亿美元

左右,现在两个月过去了,新东方的市值已经达到了

120亿美元

。两个半月的时间

上涨了20%

,由此可以看出美国市场非常看好中国的教育产业。

归根到底,大家进入到教育领域的

动因有两个

,一个是需求,

需求本身开始发生变化

,这是最根本的。教育的本质还是要满足受教育者和家长这两波人的需求。另一个是

技术创新

,技术的变化加上教育情形的变化产生了一些新的机会,改变了成本结构和教育场景。

中产阶层的焦虑带来了机遇和挑战

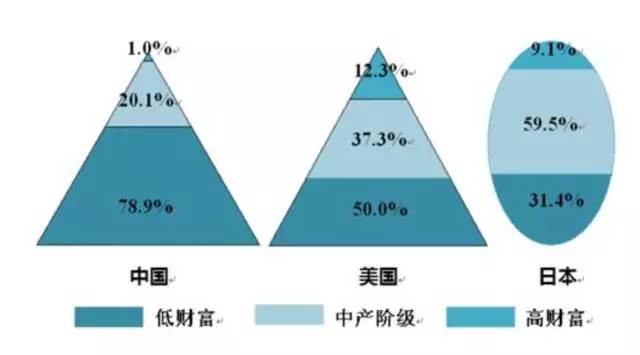

中美日各阶层分布结构态势

从中国、美国、日本的财富阶层分布图可以看出中国市场的发展距离美国和日本仍有较大差距。

大部分中国人仍旧处于低财富阶层

,中产阶层占比只有五分之一,而高财富阶层只占总人口的1%。目前中国市场还处于从低财富阶层向中产阶层自下而上流动的过程。

中国的中产阶层大多是经历过九十年代大学扩招的一代。这一代是在极强竞争背景下被教育起来的,具有责任感又努力奋进,他们对自己子女的教育充满期待,同时又有很多恐惧,担心能否实现“青出于蓝而胜于蓝”的目标。

所以中产阶层的家长是一波“纠结”的家长,他们能赚钱,对子女有很高期望,但是自己很忙,于是通过在教育方面加大投入的方式来降低自己

内心的焦虑感

。

这种焦虑感会让中产家庭在考察教育项目的时候更希望看到

“应试类”素质教育和“素质类”应试教育

,即在考察素质类教育项目时会关注对子女升学是否有帮助,对出国留学是否有帮助,在考察应试类教育项目时则会关注能否真正提升孩子的学习能力。

国内有一些体育项目,请外教来带着孩子做运动,孩子身体得到了锻炼,英语能力得到了提升,对出国也有帮助,未来还可以丰富简历,所以这些项目深受家长们的欢迎。

因此,

素质教育项目应该想办法和应试教育结合

,灵活实现家长的需求,让素质教育的教学目标、教学内容、产出结果尽量能和应试刚需产生或多或少的连接,让家长更容易接受你,从而把握好发展机遇。许多教育公司因此开始研究心理学,在满足家长的需求上花费很多时间和精力。