事件

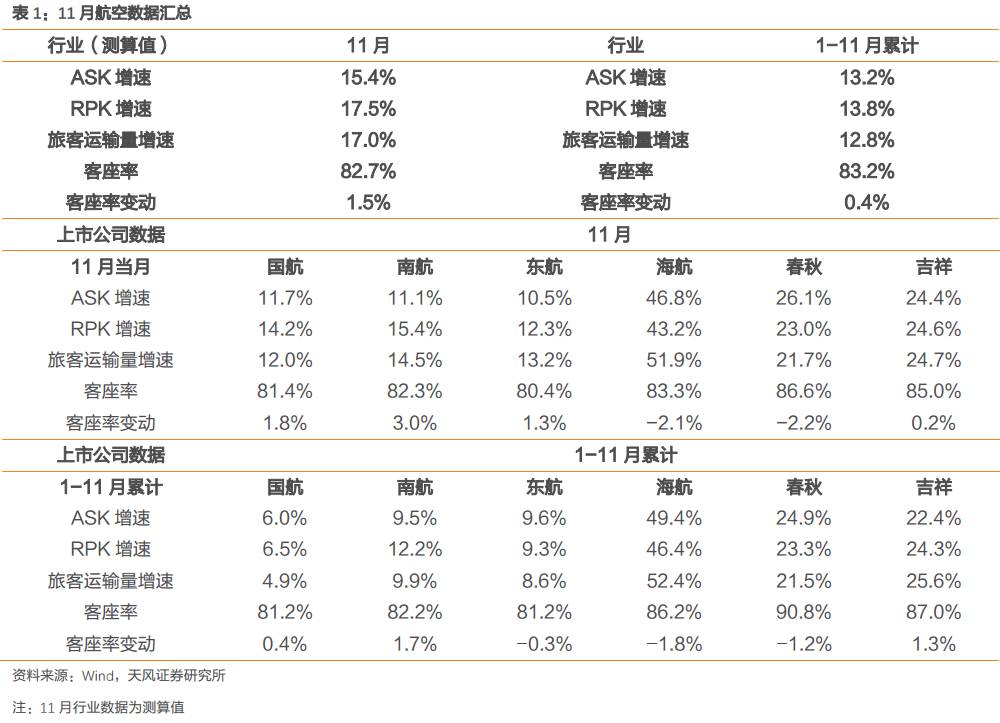

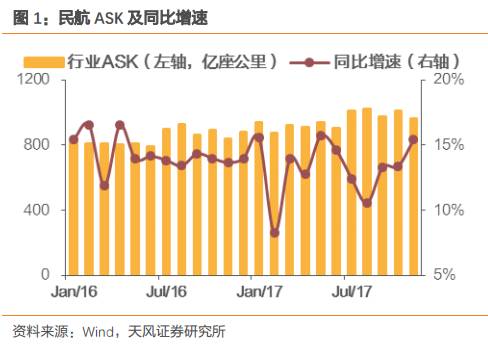

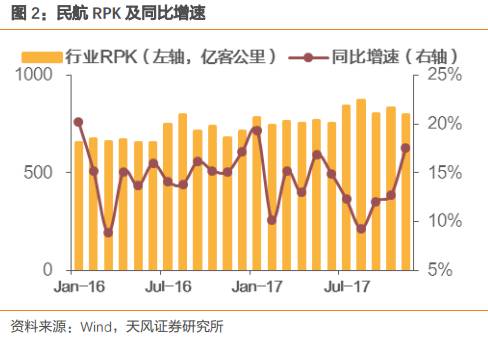

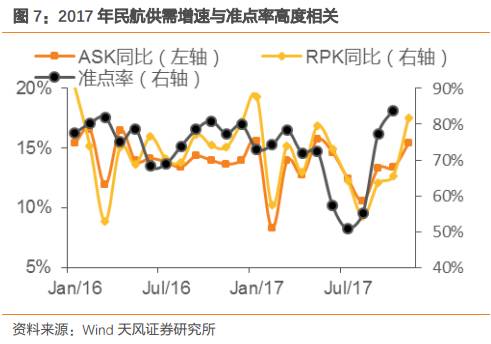

上市航企披露运营数据,根据测算,11月民航ASK增速15.4%,RPK增速17.5%,旅客运输量增速17%,客座率82.7%,同比提高1.5个百分点。

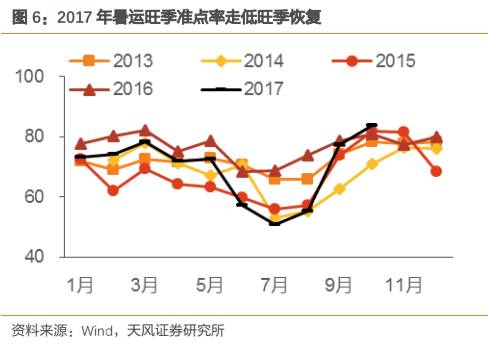

航班执行率提高,准点率恢复引领需求回流,淡季表现抢眼

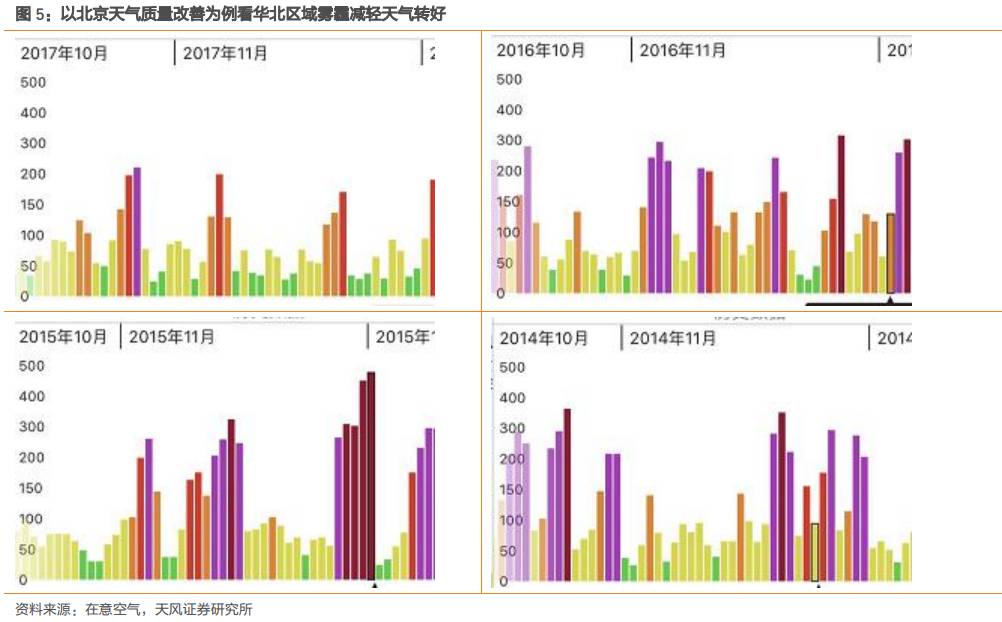

民航局2017年115号文严格控制时刻增量,衡量机场能否增加时刻的核心考核指标即为准点率,倒逼航空公司及机场尽最大努力保障航班正常起降,同时由于天气转好以及华北区域雾霾明显减轻,航班执行率明显提升,拉动ASK增速超预期,准点率明显改善带来更优质的出行体验,引领需求回流,促淡季客运量保持高增速。

时刻执行率提升空间有限,不改供给侧逻辑

从2017冬春航季时刻表及部分已公布11月运营数据的机场实际执行航班量来看,一线机场淡季时刻执行率已经接近95%,二线机场也在90%左右,同比增幅明显,

我们认为航班执行率提升对ASK增速贡献约为3个百分点以上,扣除后的ASK增速应为12%左右。考虑到11月为全年最淡月份,枢纽机场时刻执行率仍达到90%以上,未来进一步大幅提升的空间不大。随着民航新政的持续发酵,时刻增量进一步下滑,供给增量收缩效应将逐步显现,不改“供给侧”逻辑,此外,三大航2017年机队引进很可能不达预期,侧面佐证了机场时刻及空域资源紧张,新增运力难以投放导致航空公司引进运力趋于谨慎,2018年行业机队增速明显放缓,供给增速将逐步下降,利好供需差扩大及提价。

需求超预期或形成叠加效应,服务质量提升利好行业繁荣

纵使单月ASK增速升至15.4%,但旅客量增速及RPK增速均达到17%,是2010年至今11月当月最高增速,同时价格向上抬头,需求超预期带动量价齐升或产生叠加效应。我们在前序深度报告及年度策略报告数次强调,经济增长及消费升级仍是驱动民航需求的主要逻辑,而2017年暑运旺季准点率低迷挤出需求,

淡季准点率回升客源回流则体现了民航服务品质的重要性,随着飞行安全及准点率得到局方的进一步重视,民航服务品质将不断提高,进一步引领国民乘机出行,促进行业持续繁荣。

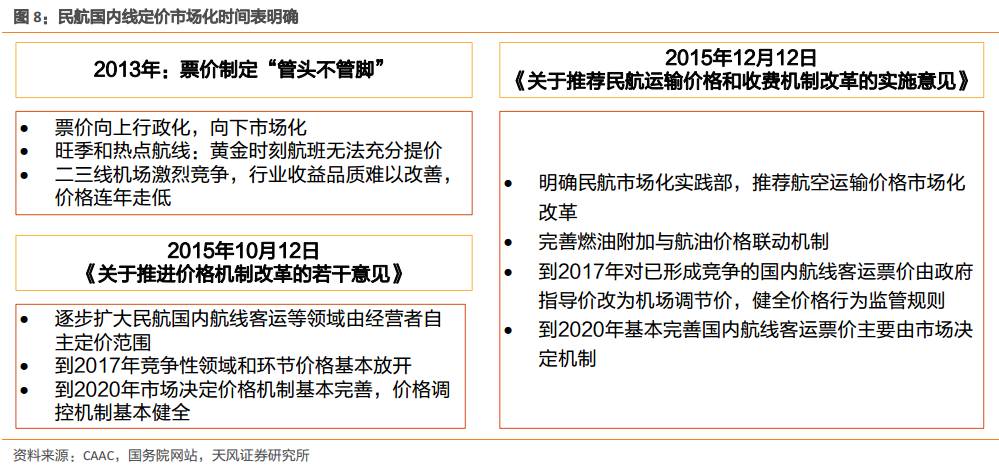

票价管制放松提上日程,期待价格弹性

2015年12月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到2017年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,到2020年,国内航线客运票价主要由市场决定的机制基本完善,这意味着2018-2020年每年平均放开市场化定价的航线数量将会和2015-2017年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,利好票价向上空间打开。

投资建议

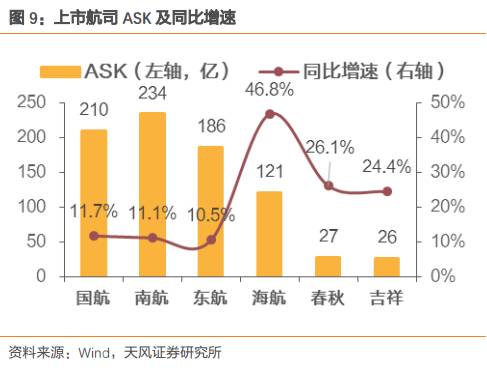

2018年机队增速同比放缓,民航新政严控主流机场时刻利于供给端增速放缓,行业竞争格局趋稳;同时居民消费升级主导需求的逻辑不改,预计客运量仍保持旺盛增长,供需面的进一步优化对航司定价产生积极影响,特别是一线机场相关航线,而民航局长期推行的国内线价格管制放松很可能进入又一轮窗口期,航空旺季票价弹性会进一步增加,而上述变化极有可能同铁路客运市场化定价进程产生共振,继而提升市场对整个航空板块的认知预期和估值体系,我们继续看好行业高景气运行,标的上推荐核心干线市场占比较高的三大国有航空公司和上海航线相关度较高的吉祥航空。

风险提示:宏观经济下滑,油价超预期上涨,汇率剧烈波动,安全事故

1

事件

六家A股上市公司披露运营数据,我们根据公司数据进行测算,11月民航ASK增速15.4%,RPK增速17.5%,旅客运输量增速17%,客座率82.7%,同比提高1.5个百分点。

2

点评

2.1.

航班执行率提高,准点率恢复引领需求回流,淡季表现抢眼

民航局

2017

年

115

号文严格控制时刻增量,衡量机场能否增加时刻的核心考核指标即为准点率,倒逼航空公司及机场尽最大努力保障航班正常起降,同时由于天气转好以及华北区域雾霾明显减轻,航班执行率明显提升,拉动

ASK

增速超预期。准点率明显改善带来更优质的出行体验,引领需求回流,促淡季客运量保持高增速。

2.2.

时刻执行率提升空间有限,不改供给侧逻辑

从

2017

冬春航季时刻表及部分已公布

11

月运营数据的机场实际执行航班量来看,一线机场淡季时刻执行率已经接近

95%

,二线机场也在

90%

左右,同比增幅明显,我们认为航班执行率提升对

ASK

增速贡献约为

3

个百分点以上,扣除后的

ASK

增速应为

12%

左右。

考虑到

11

月为全年最淡月份,枢纽机场时刻执行率已经达到

90%

以上,未来进一步大幅提升的空间不大。随着民航新政的持续发酵,时刻增量进一步下滑,供给增量收缩效应将逐步显现,不改“供给侧”逻辑,此外,三大航

2017

年机队引进很可能不达预期,侧面佐证了机场时刻及空域资源紧张,新增运力难以投放导致航空公司引进运力趋于谨慎,

2018

年行业机队增速明显放缓,供给增速将逐步下降,利好供需差扩大及提价。

2.3.

需求超预期或将产生叠加效应,服务质量提升利好行业繁荣

纵使单月

ASK

增速升至

15.4%

,但旅客量增速及

RPK

增速均达到

17%

,是

2010

年至今

11

月当月最高增速,同时价格向上抬头,需求超预期带动量价齐升或产生叠加效应。我们在前序深度报告及年度策略报告数次强调,经济增长及消费升级仍是驱动民航需求的主要逻辑,而

2017

年暑运旺季准点率低迷挤出需求,淡季准点率回升客源回流则体现了民航服务品质的重要性,随着飞行安全及准点率得到局方的进一步重视,民航服务品质将不断提高,进一步引领国民乘机出行,促进行业持续繁荣。

2.4.

票价管制放松提上日程,期待价格弹性

2015

年

12

月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到

2017

年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,到

2020

年,国内航线客运票价主要由市场决定的机制基本完善,这意味着

2018-2020

年每年平均放开市场化定价的航线数量将会和

2015-2017

年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,利好票价向上空间打开。

3

数据概览

3.1.

各航空公司

2017

年

11

月数据概览

3.1.1.

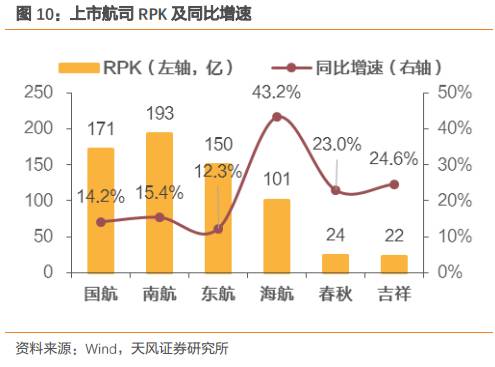

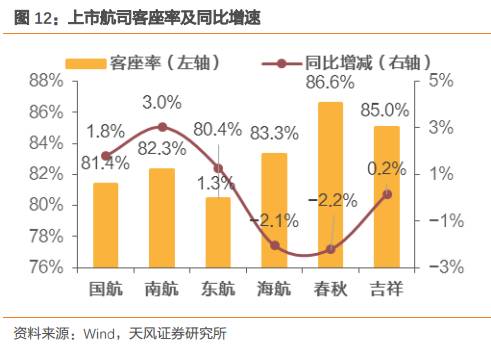

总体数据

3.1.2.

国内线数据

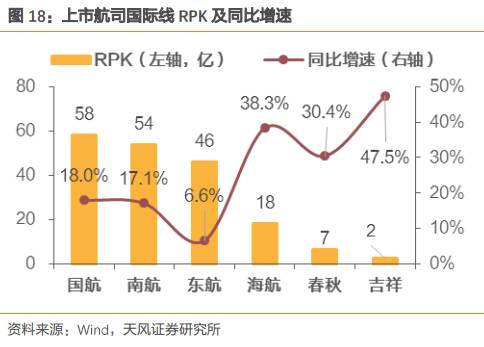

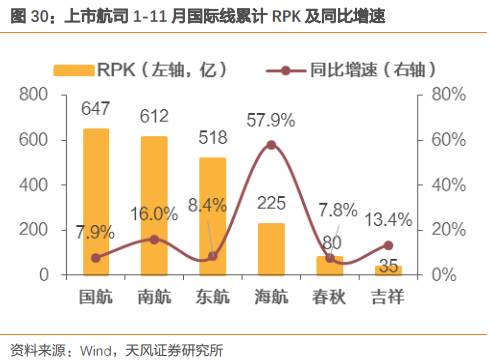

3.1.3.国际

线数据

3.2.

各航空公司

2017

年1-

11

月累计数据概览

3.2.1.

总体数据

3.2.2.

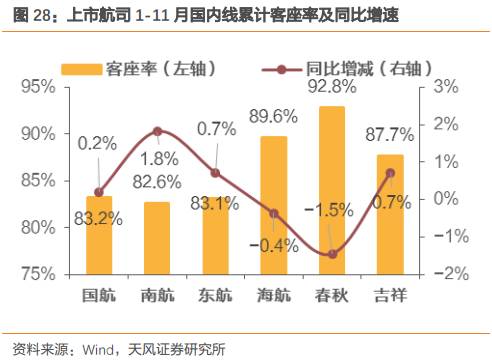

国

内线数据

3.2.3.

国际线数据

4

投资建议

2018

年机队增速同比放缓,民航新政严控主流机场时刻利于供给端增速放缓,行业竞争格局趋稳;同时居民消费升级主导需求的逻辑不改,预计客运量仍保持旺盛增长,供需面的进一步优化对航司定价产生积极影响,特别是一线机场相关航线,而民航局长期推行的国内线价格管制放松很可能进入又一轮窗口期,航空旺季票价弹性会进一步增加,而上述变化极有可能同铁路客运市场化定价进程产生共振,继而提升市场对整个航空板块的认知预期和估值体系,我们继续看好行业高景气运行,标的上推荐核心干线市场占比较高的三大国有航空公司和上海航线相关度较高的吉祥航空。

5