QuestMobile中国移动互联网2019春季大报告显示,移动互联网月活用户规模达到11.38亿,

增长进一步放缓,

整个2019年1季度,MAU增长只有762万,相比去年同期的增长幅度下降了300余万,3月份同比增速更是首次跌破了4%。

用户时长增长也在放缓,

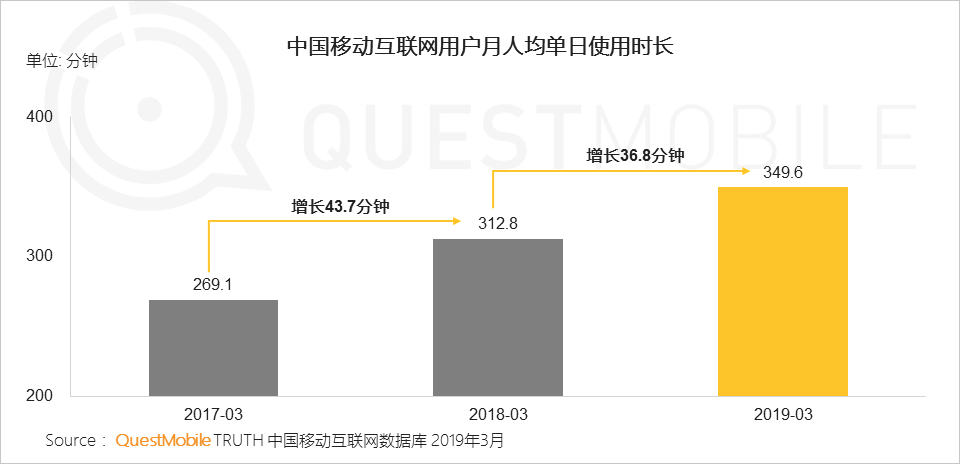

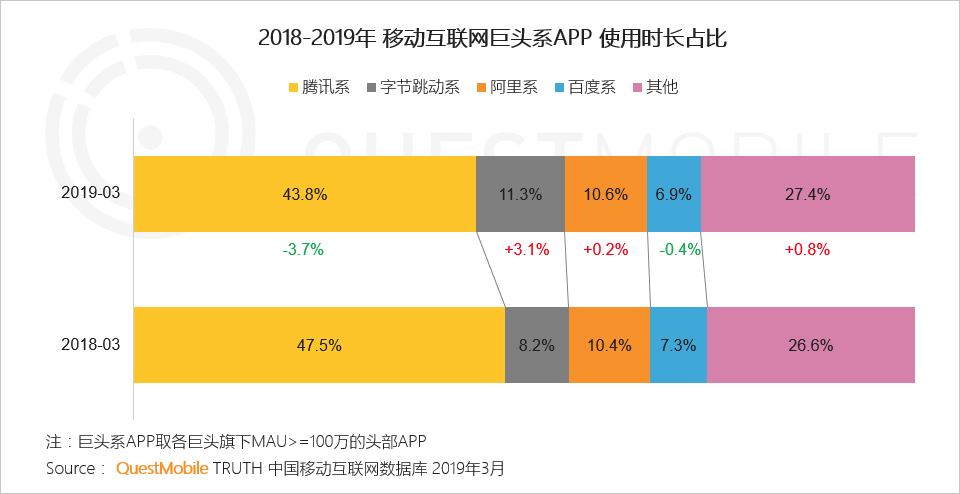

在用户人均单日使用时长接近6个小时的背景下,一季度用户人均单日使用时长增长仅为半个小时,腾讯、头条、阿里、百度四家,占了70%时长。

虽然局势很残酷,不过也有好消息:

整体互联网经济增速远高于传统经济,

同时,移动互联网的细分赛道,比如在线教育、移动视频、综合资讯、小程序、移动购物、工具类等

细分领域的增速仍然较高,

而与线下结合比较密切的,比如智能设备,也有不俗表现。

这种细分增长背后,也体现出了很多不饱和市场,

在下沉区域内,

比如二三线城市,娱乐、消费行为在提升;

在细分区域,

银发群体,幼儿群体,需求正在释放;

在与线下结合上,

小程序、新零售,正在步入正轨……

在流量到变现的路径上,机会正在涌现,如何抓住?不妨看报告吧。

以下为QuestMobile中国移动互联网2019春季大报告内容整理:

1.1 2019年Q1中国居民消费价格指数继续增长,第一季度各月同比均呈现超1.5%的正增长。

1.2 社会分层趋势明显,城际差别明显:城镇居民人均可支配收入增长速度普遍低于农村居民,下沉区域的居民消费潜力进一步增强。

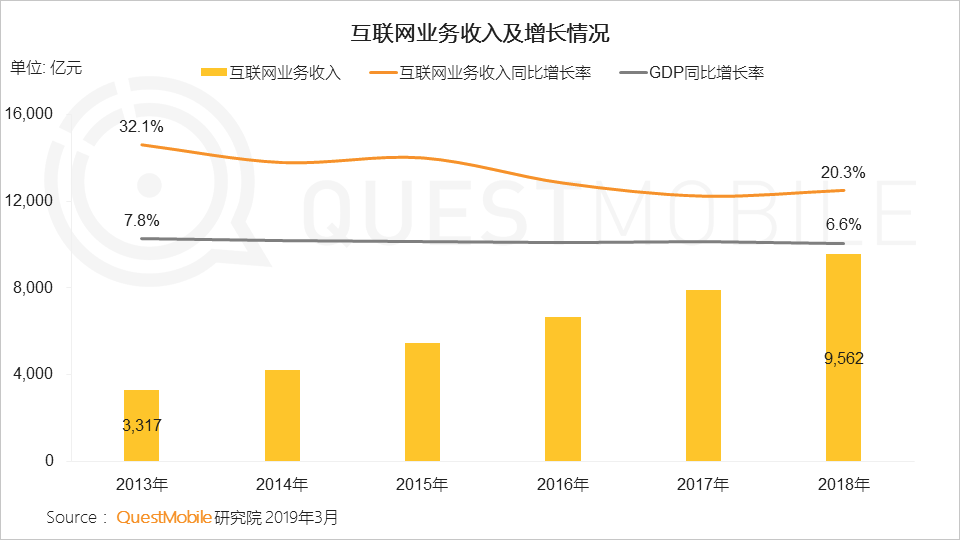

1.3 互联网经济增速依然跑赢GDP:近六年的数据显示,互联网经济增速虽然有所下滑,但增速仍保持在20%以上,远高于GDP的增长速度。

1.4 巨头们除了抢占用户和时间,也更加重视商业化和变现能力的提升,2019年在广告收入的争夺上,它们都将面临更加复杂和艰巨的竞争。

2.1 用户规模同比增速首次跌破4%,但时长红利仍在

1) 中国移动互联网月活跃用户规模达到11.38亿,同比增速首次跌至4%以下。

2) 时长红利还在,用户对移动互联网的依赖越来越强,每天花在移动互联网的时间为6小时左右,同比增长半小时,但是值得我们注意的是,时长增幅有收窄的趋势。

3) 巨头的护城河依旧牢不可破, BATT占据全网70%的时长,在短视频的拉动下,字节跳动的时长占比增至11.3%。

2.2 细分赛道仍有机会涌现

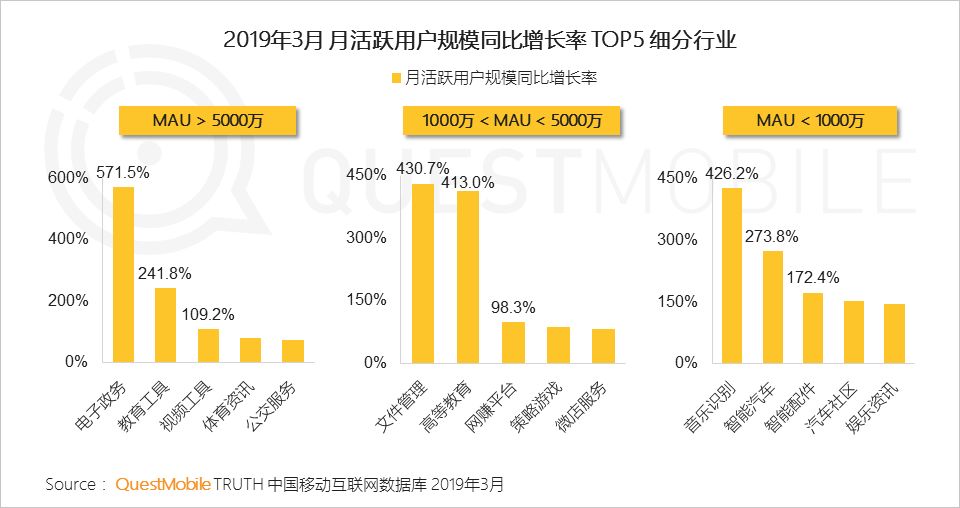

1) 2019年Q1,个税改革带动电子政务行业爆发式增长,在线教育作为刚需场景继续得到用户的认可,与此同时,与线下生活联系紧密的智能设备等领域也都迎来不俗的增长。

2) 短视频和综合资讯两个细分行业的时长增长贡献了整体时长增量的一半。

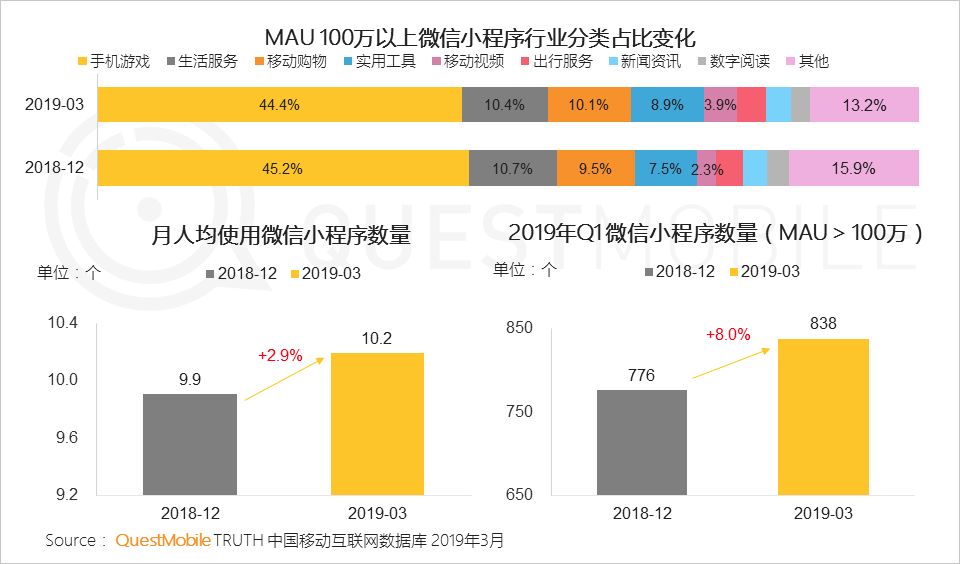

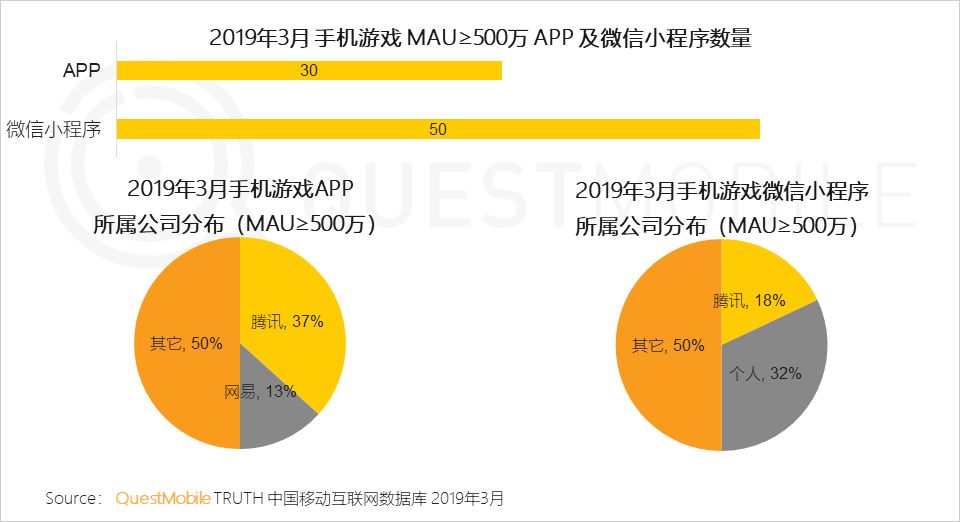

3) 小程序的影响力持续发酵,用户月人均使用10.2个微信小程序;百万级以上小程序中,小游戏仍然占据“半壁江山”,移动购物、实用工具和移动视频的占比正在提高。

4) 垂直赛道上,下沉市场、线下场景、精准运营、产品创新带来增长机会。

5) 微信小程序用户规模增长迅速,手机游戏类小程序在各个量级规模中均表现亮眼。

2.3 从不同的人群来看,是谁贡献了更多增量?

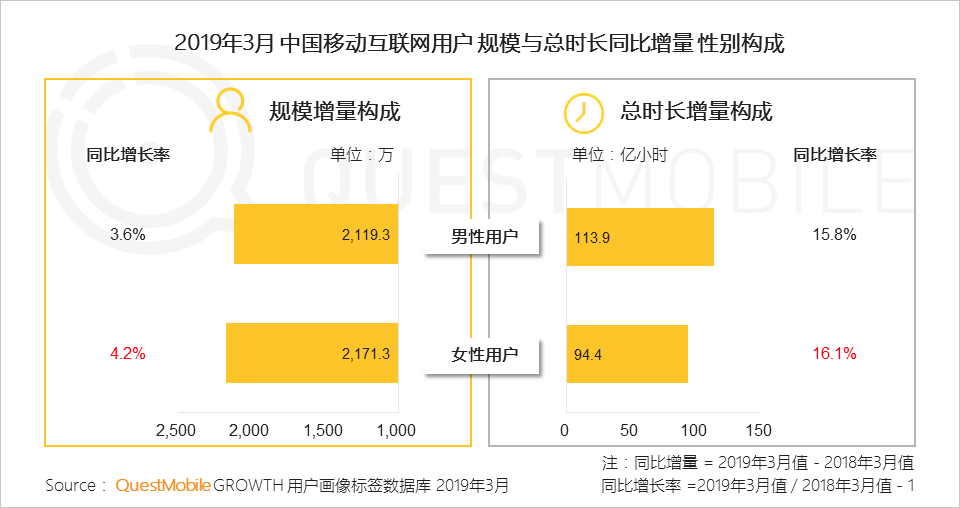

1) 女性力量继续崛起,规模与时长增速均高于男性用户,但女性用户所贡献总时长增量仍略逊一筹。

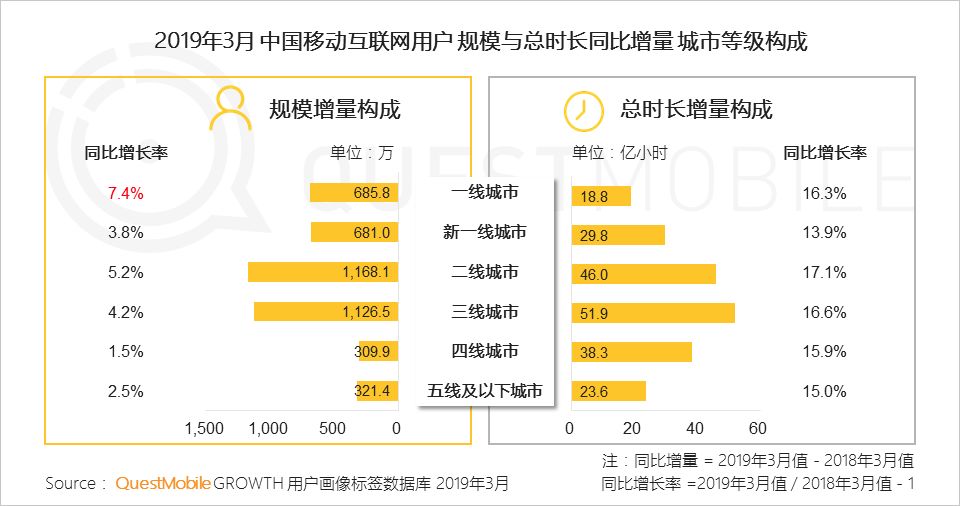

2) 二三线城市吸引力加强,下沉区域用户使用行为更深,贡献了更多的时长增量。

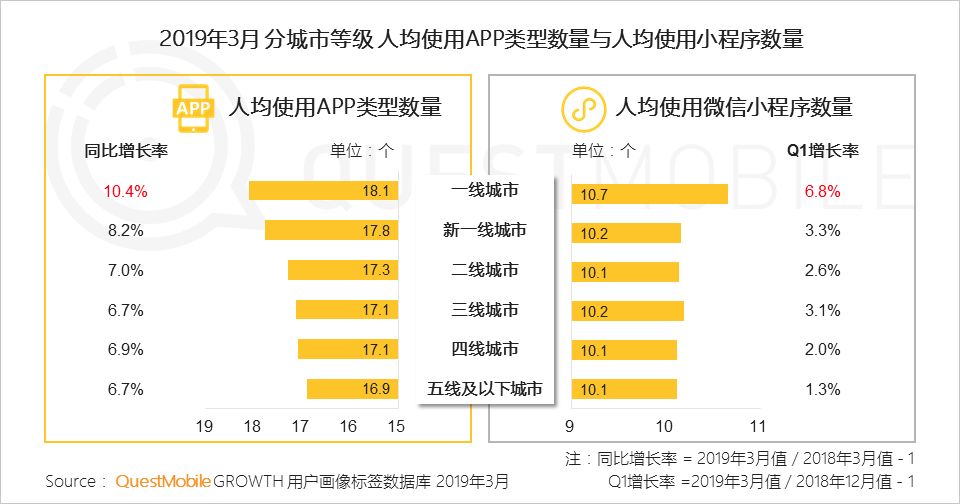

3) 非下沉区域城市用户倾向于使用更多类型的APP,且小程序在非下沉区域的渗透速度更快。

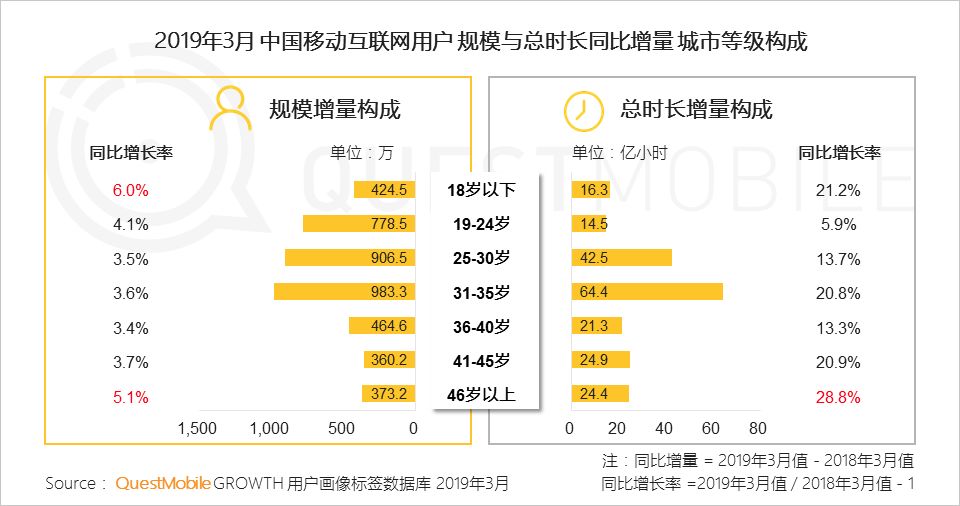

4) 年龄构成上, 18岁以下及46岁以上用户的增速更为亮眼,且移动互联网对高龄用户的渗透逐渐加深,46岁以上用户时长增速明显高于其他年龄段。

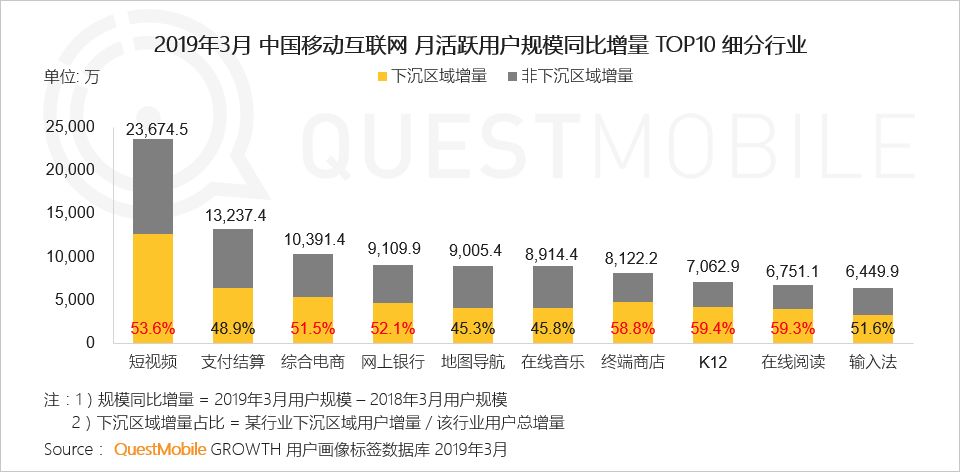

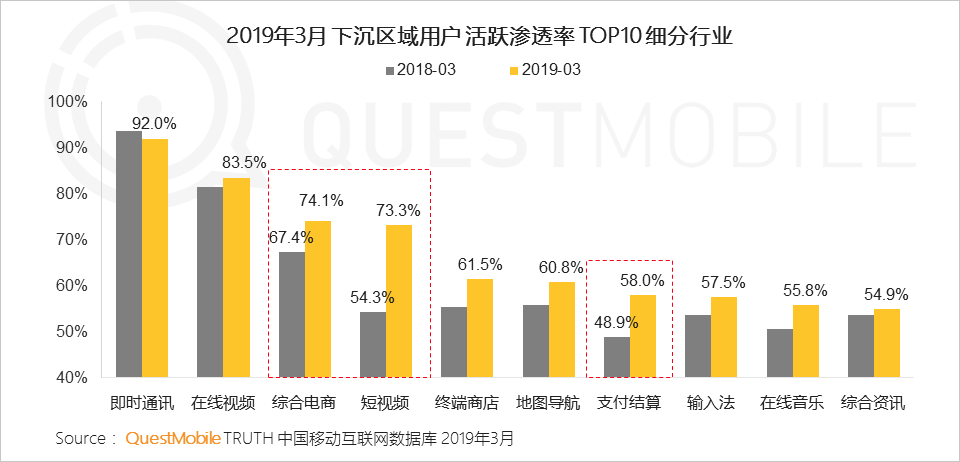

1.1 不饱和的市场1:下沉市场

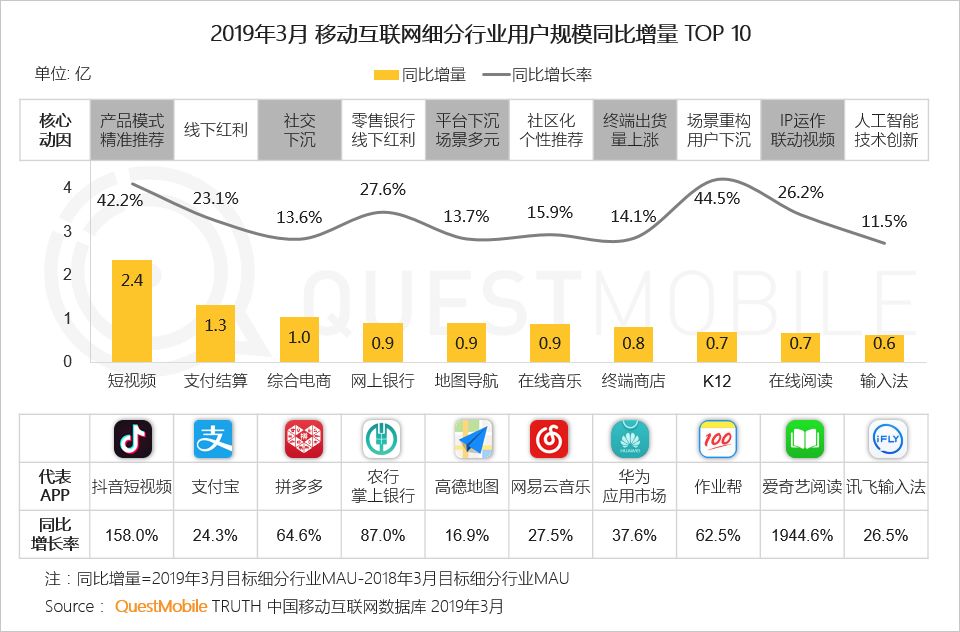

1)下沉用户的拓展,给了细分行业新的发展机会,增量TOP10的细分领域中,有6个在下沉市场获得更多的用户。

2) 下沉区域用户娱乐与消费行为均有所深化,其中短视频行业渗透率同比增长幅度接近20个百分点,对综合电商、支付结算行业的渗透亦有较明显的提升。

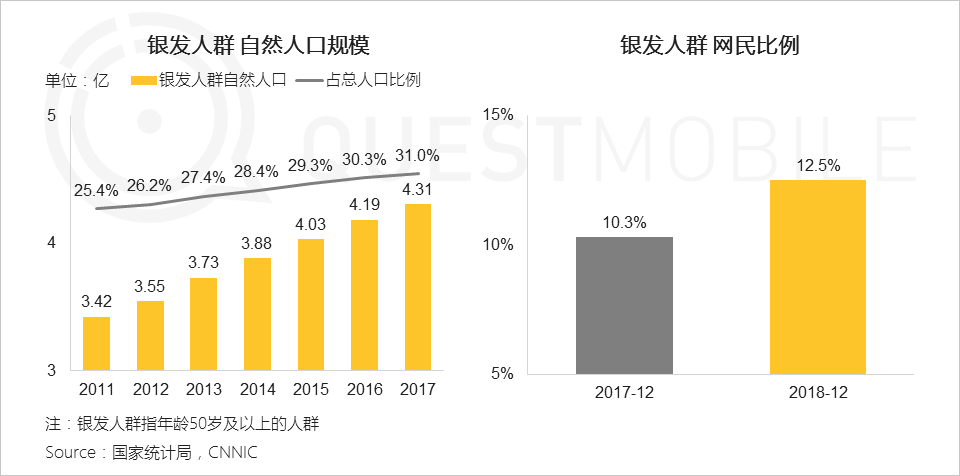

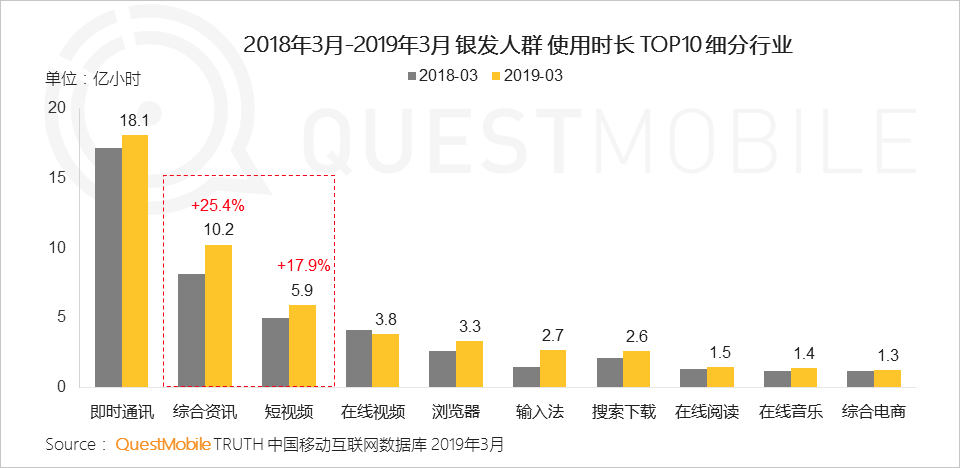

1.2 不饱和的市场2:银发人群

1) 银发人群人口基数逐年上涨,2017年已达总人口的31%,且截至2018年底,我国整体网民中银发人群占比同比上升超过2个百分点,人群发展潜力大。

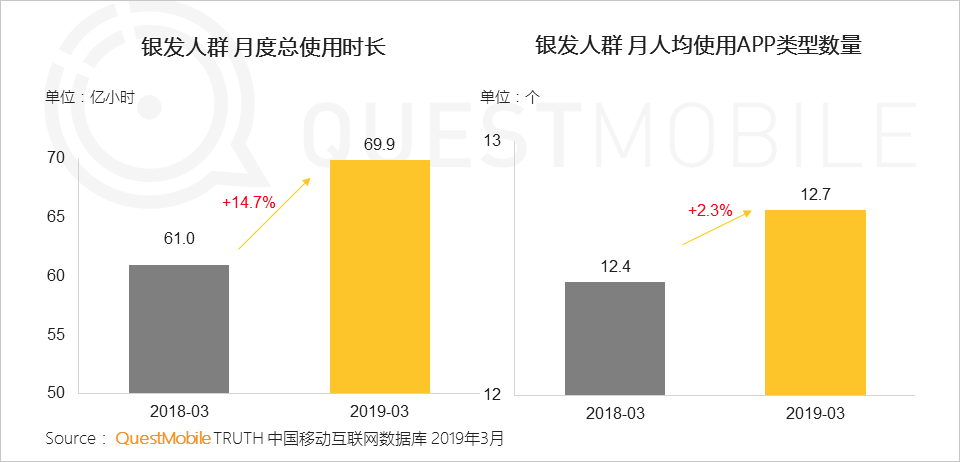

2) 银发人群对移动互联网的使用大幅加深,月度总使用时长增幅接近15%,人均使用APP类型亦有小幅上涨。

3) 银发人群对社交和资讯的需求比较突出;从时长增速来看,综合资讯、短视频行业的使用时长增幅大。

1.3 不饱和的市场3:低幼经济

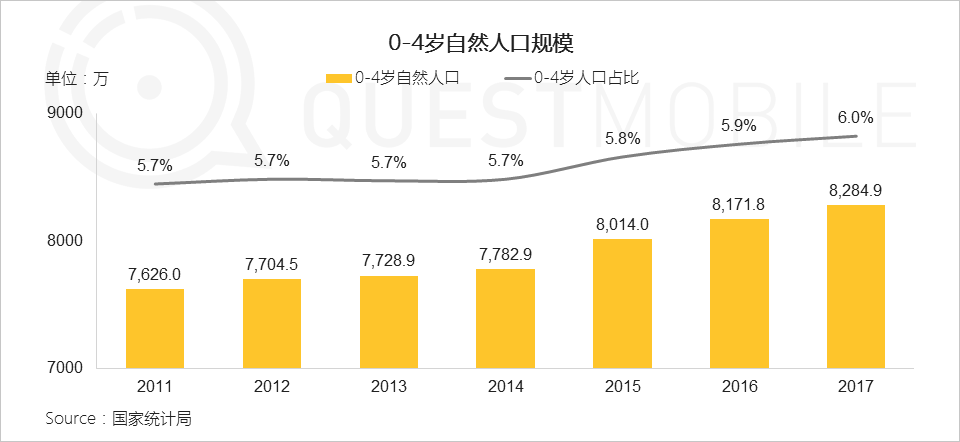

1) 0-4岁低龄儿童人口基数逐年增长,且近3年呈加速增长倾向,目前已突破8千万规模

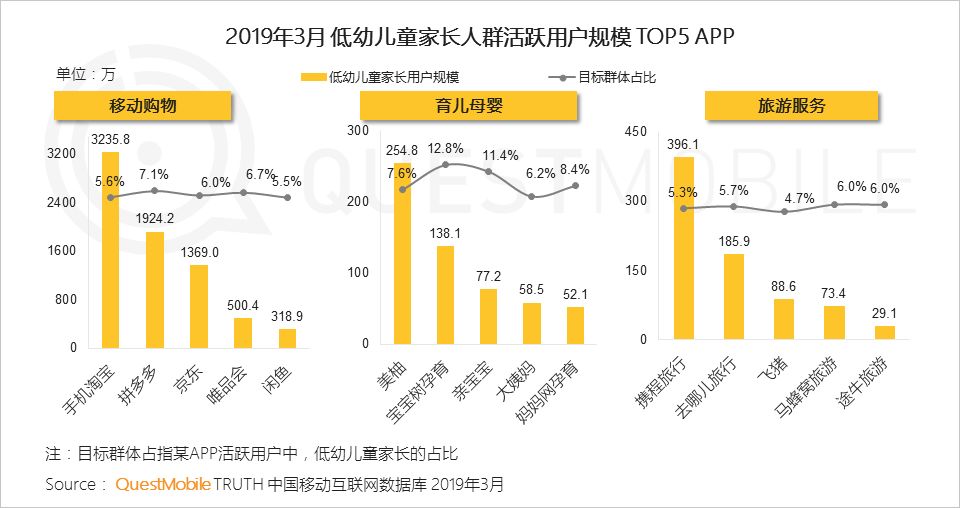

由于低幼儿童并不具备自主行为能力,故以该低幼儿童的家长群体,即使用学前教育行业应用且有小孩人群作为研究对象。

2) 低幼儿童家长人群消费能力、消费意愿均强于整体网民,但使用高价格终端的比例却较低,相较自身,他们可能更愿将金钱投入在子女身上。

3) 应用偏好方面,在移动购物、育儿母婴、旅游服务领域,手机淘宝、美柚、携程旅行集中了最多的低幼儿童家长人群。

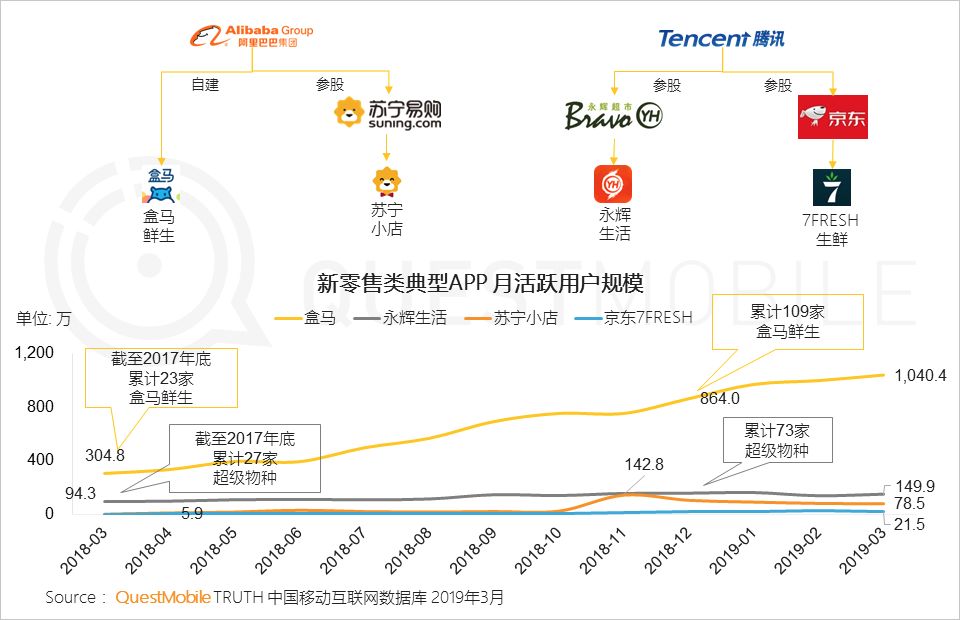

2.1 线下发展模式1:新零售继续落地,阿里系不断扩大盒马的开店数量,APP月活跃用户规模已超千万。

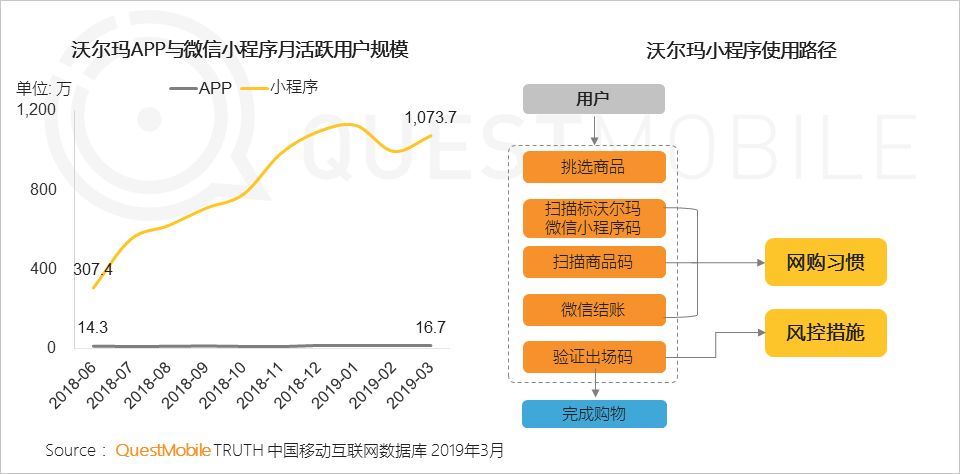

2.2 线下发展模式2:沃尔玛以小程序实现线下结账免排队,提升线下购物场景的效率,其小程序用户规模增长迅猛。

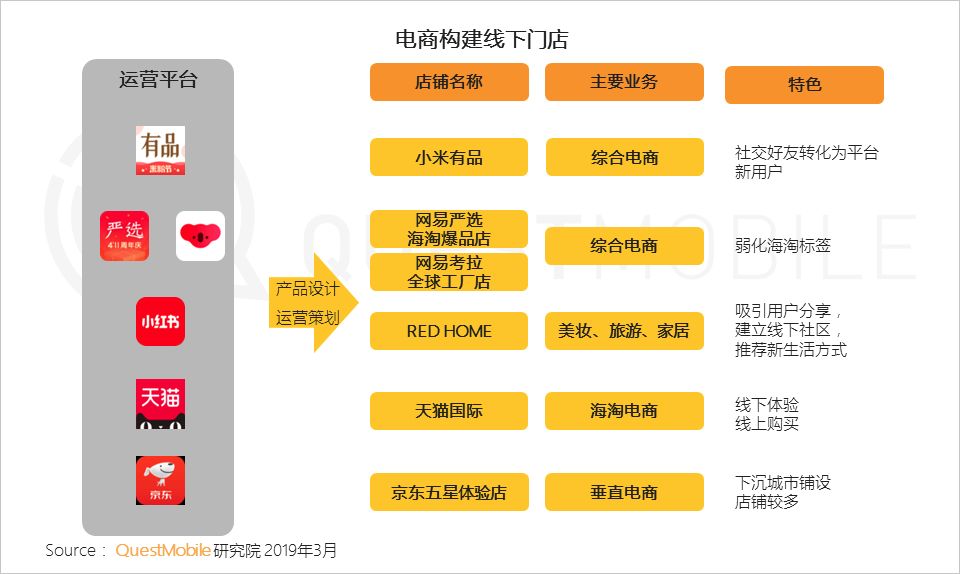

2.3 线下发展模式3:互联网公司纷纷构建自己的线下体验门店,希望以更多的品牌露出和更好的体验获取更多线下用户。

2.4 线下发展模式4:社区团购拓宽毛细渠道,借“团长”将社区住户与平台深度绑定,兴盛优选、你我您团购等小程序进入3月以来继续小步快跑。

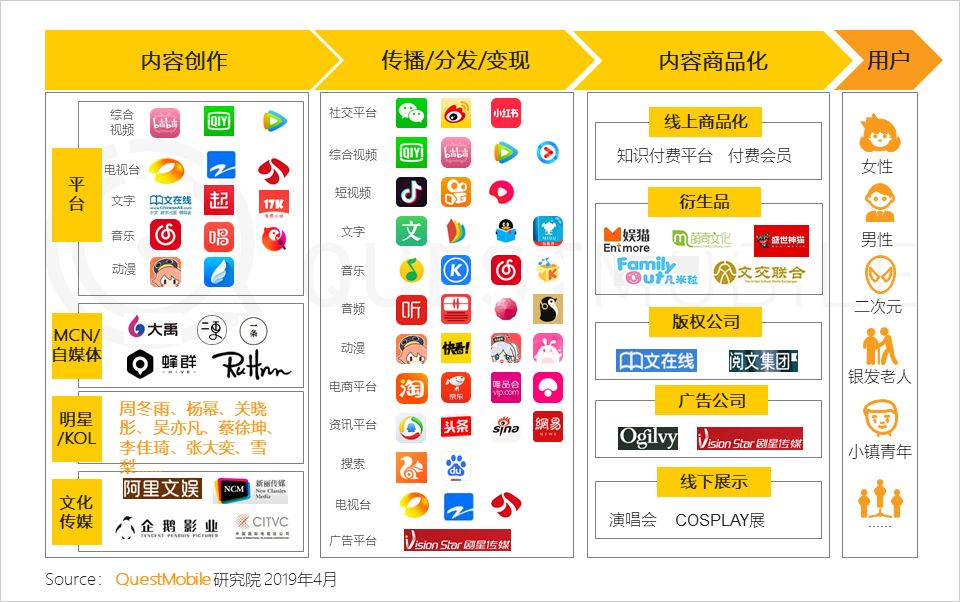

3.1 内容产业的产业链参与者众多,变现形式多样;内容产业主体分工越来越精细化,针对的客户群也越来越细分。

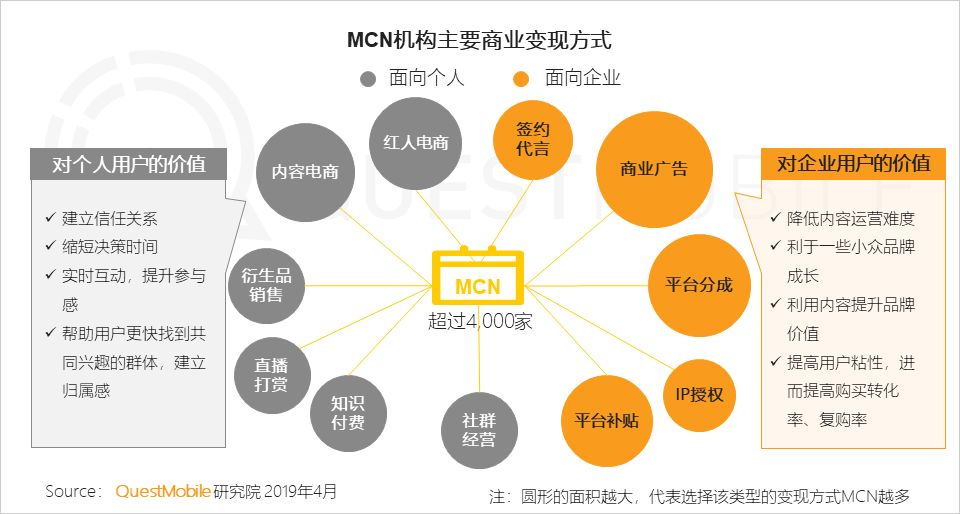

3.2 MCN的发展进一步助力内容商业化,广告和电商成为他们最主要的变现方式,促进流量更加精准转化。

3.3 巨头们同时发力内容和营销领域,纷纷加大投资力度,希望获取更多营销场景。

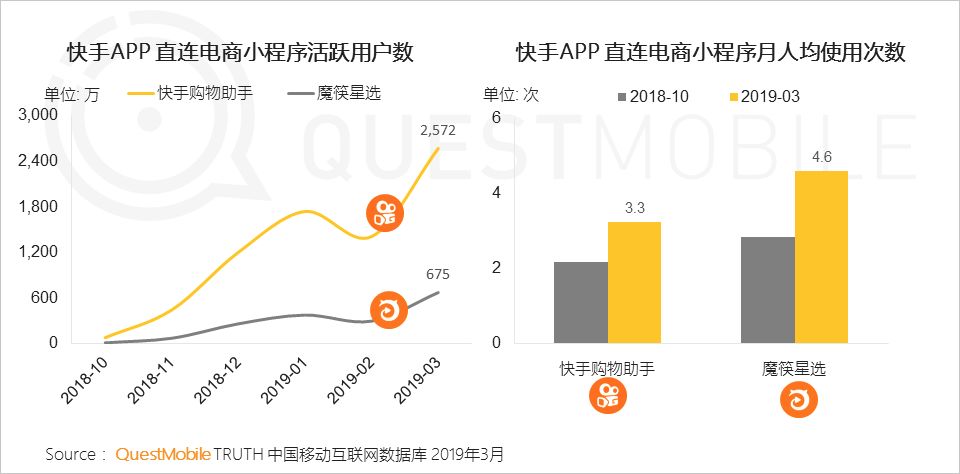

3.4 内容的带货变现能力进一步凸显,快手的直连的微信购物小程序用户规模持续增长,用户粘性也有所提升。

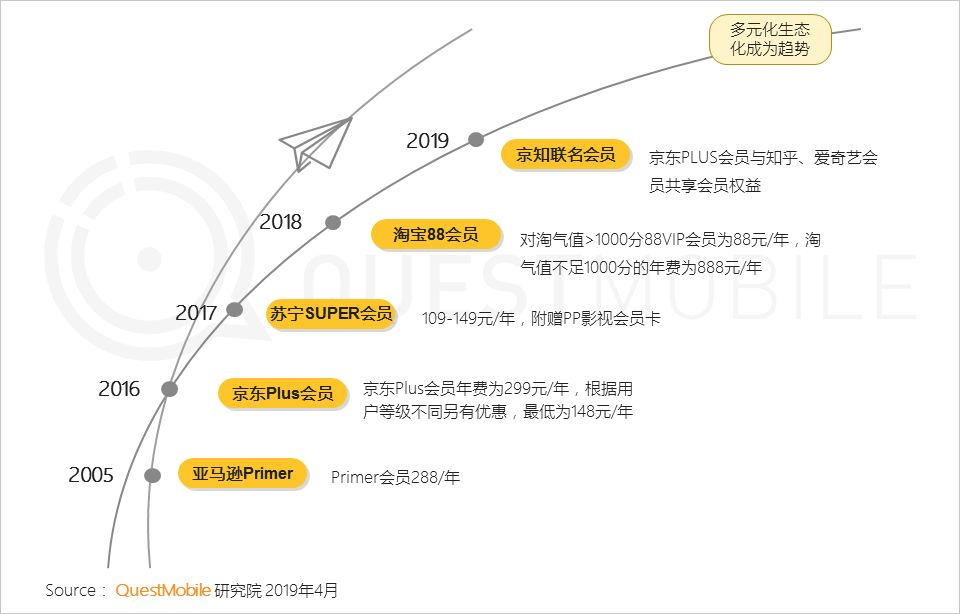

4.1 电商企业由原来的单一权益付费会员全面升级至生态化会员,多种权益捆绑提升用户的价值和忠诚度。

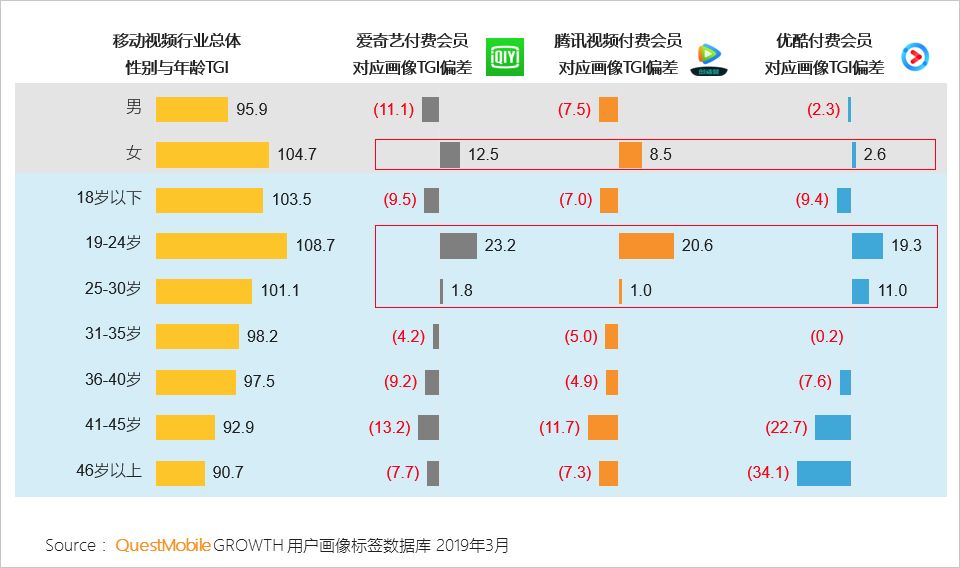

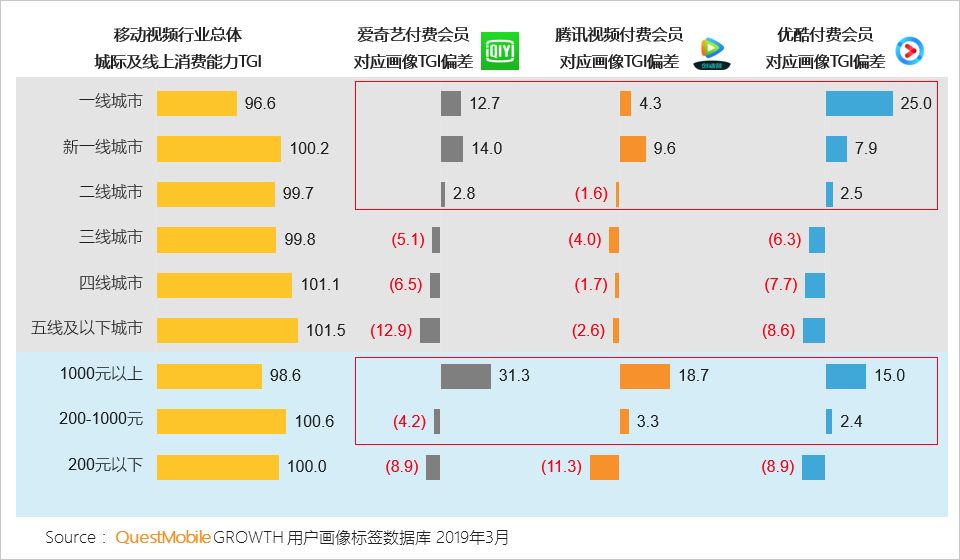

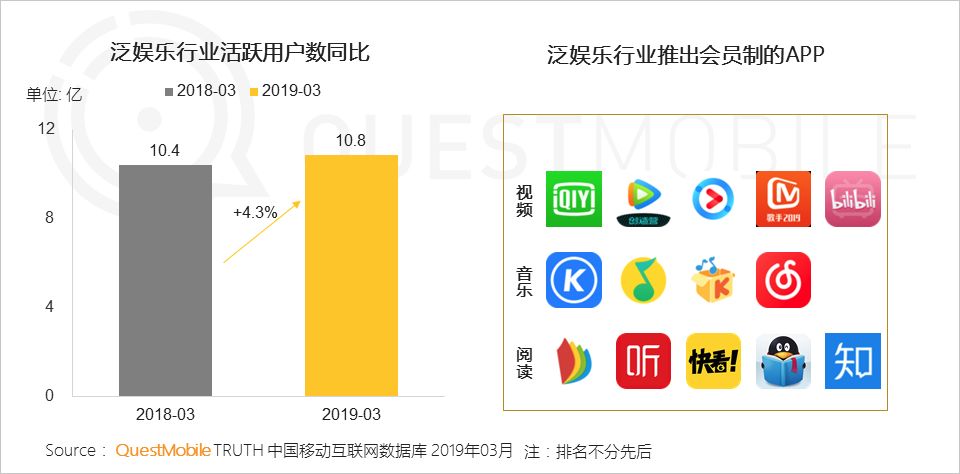

4.2 泛娱乐领域用户的付费的习惯已经养成,付费率有望进一步提升;坐落在一二线的年轻女性们,更愿意为了热播影视综艺购买付费会员。

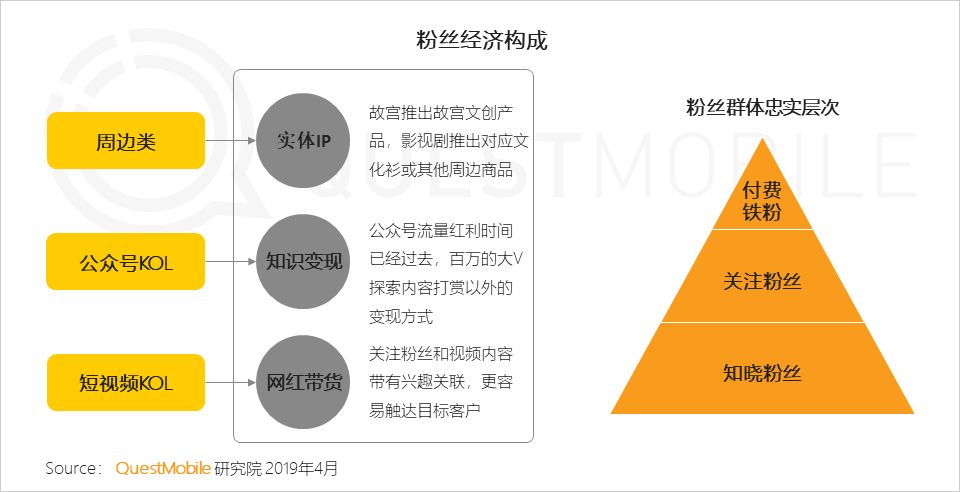

5.1 粉丝经济拓展流量变现方式,利用IP或者网红的影响力更容易触达兴趣人群,进而促进商业变现。

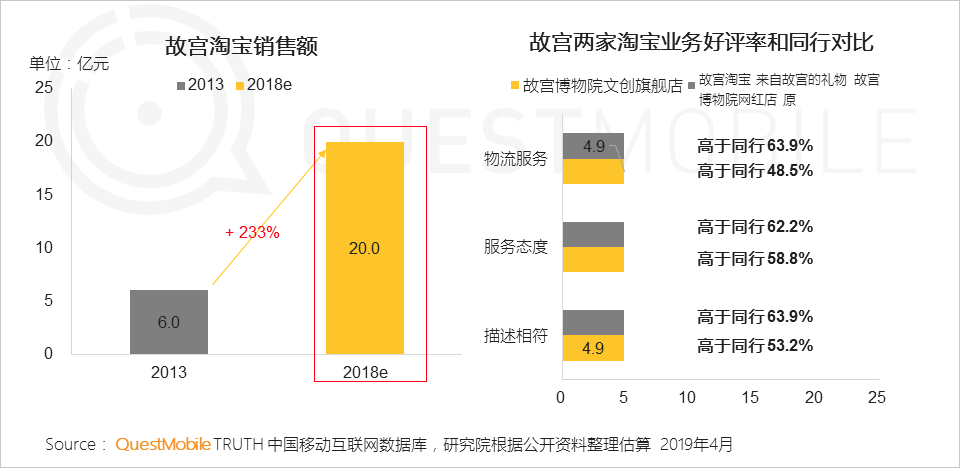

5.2 600多岁的网红故宫创造了惊人的商业化能力,借助粉丝驱动,文化宣传的同时也收获了高于行业平均的好评率和口碑。

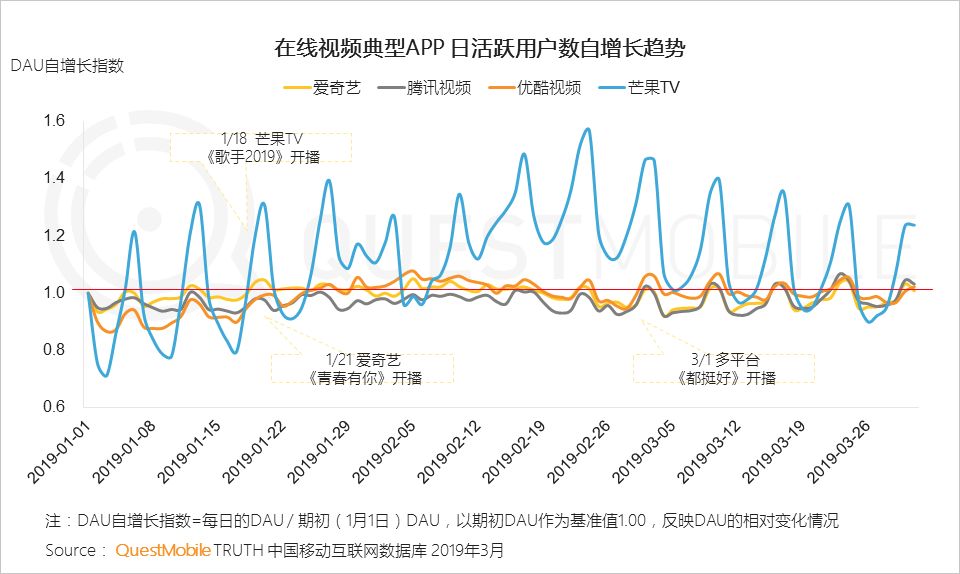

5.3 热门青春励志类节目《青春有你》在爱奇艺独播,粉丝在爱奇艺泡泡可以额外投票,自节目开播以来其DAU迅速攀升。

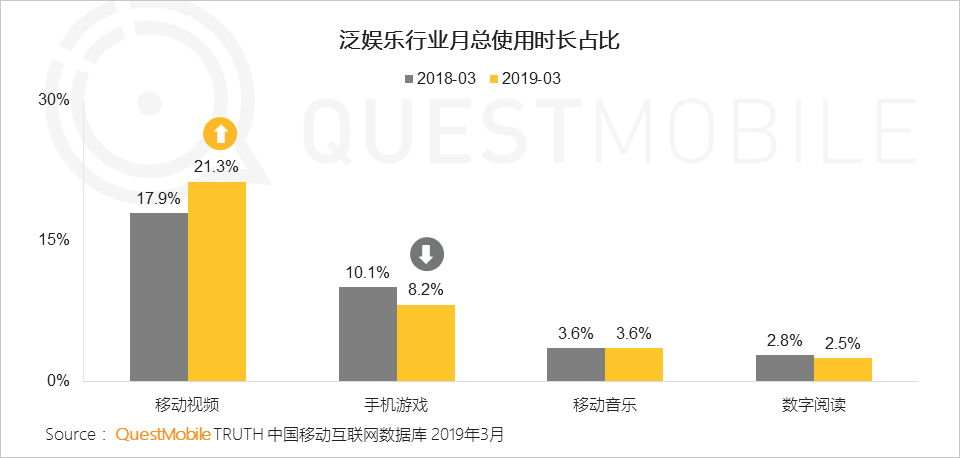

1.1 内容消费场景继续向视频行业集中,短视频行业带动着整个移动视频行业的时长增长。

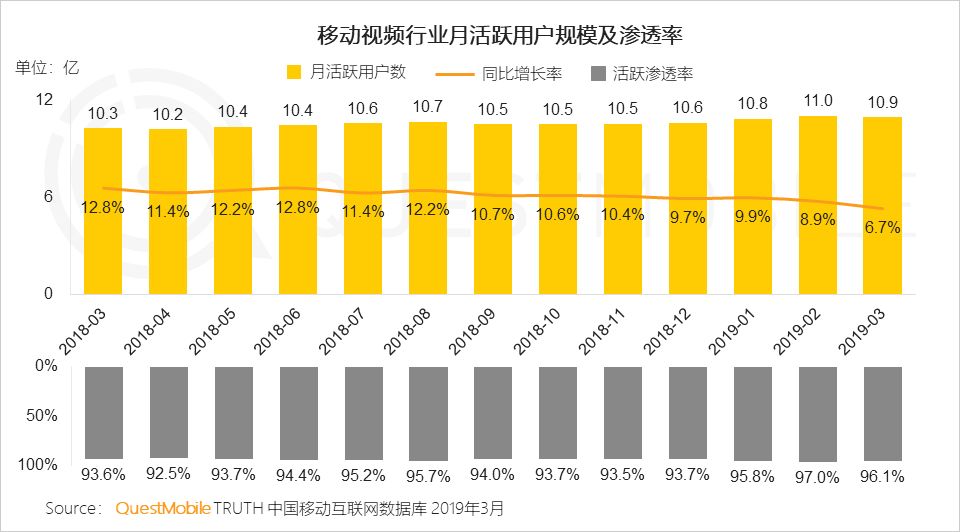

1.2 移动视频行业用户规模接近11亿,增速进一步放缓,行业渗透率高达96%,已经成为典型的存量市场。

1.3 独播内容对流量的拉动明显,青春励志类和音乐歌唱类综艺节目依旧受到观众追捧。

1.4 泛娱乐领域用户的付费的习惯已经养成,各家也同样纷纷推出自己的生态付费会员体系,未来付费率有望进一步提升。

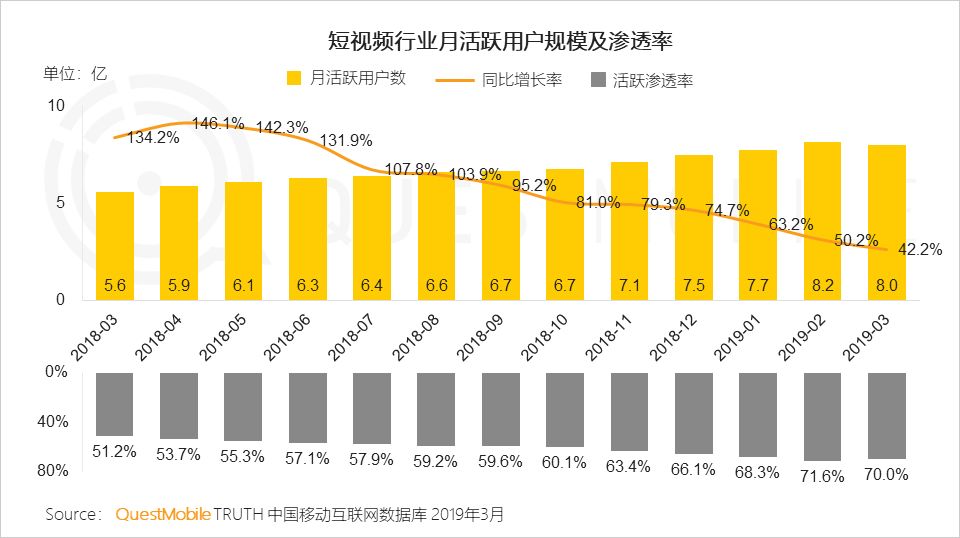

2.1 短视频行业在飞速奔跑突破8亿大关后,增长开始乏力,行业红利期已过。

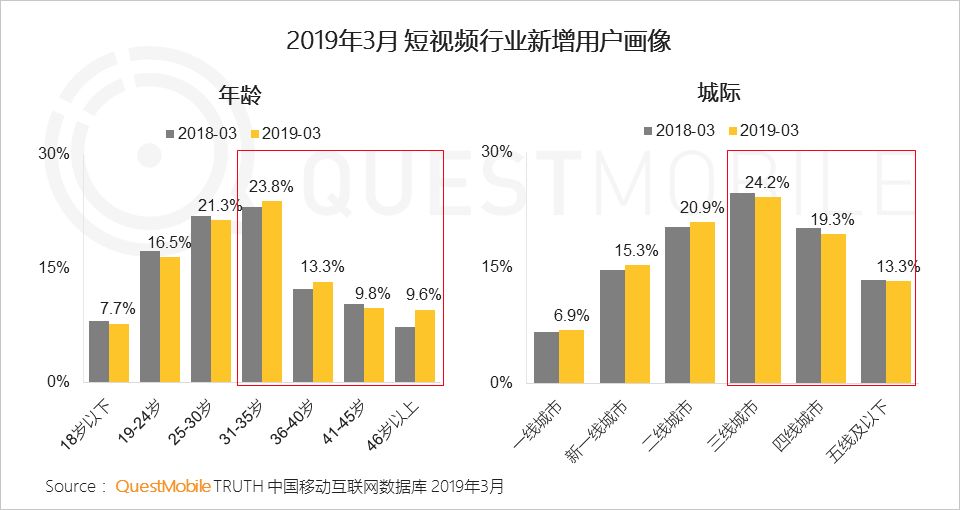

2.2 2019年3月短视频行业新安装用户达到9274万,其中60%来自低线城市;相较去年同期,更多大龄用户加入短视频大军。

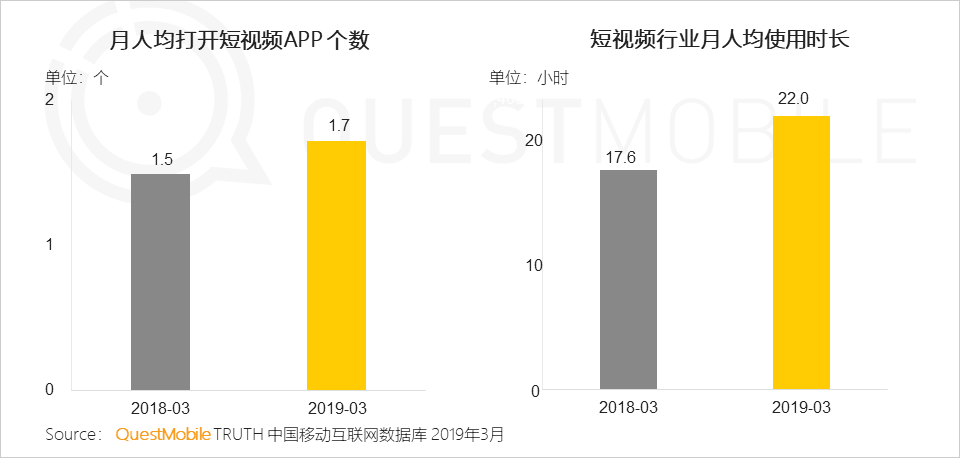

2.3 行业竞争加剧,用户在多平台之间徘徊,打开短视频APP的个数涨至1.7个。

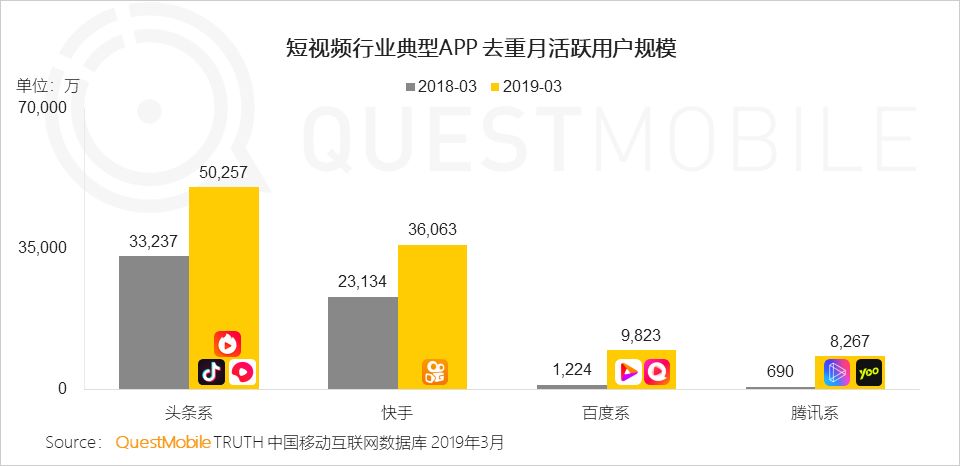

2.4 四大阵营逐鹿,头条系去重后用户规模超过5亿,快手增长至3.6亿,百度借春节营销活动跻身亿级俱乐部。

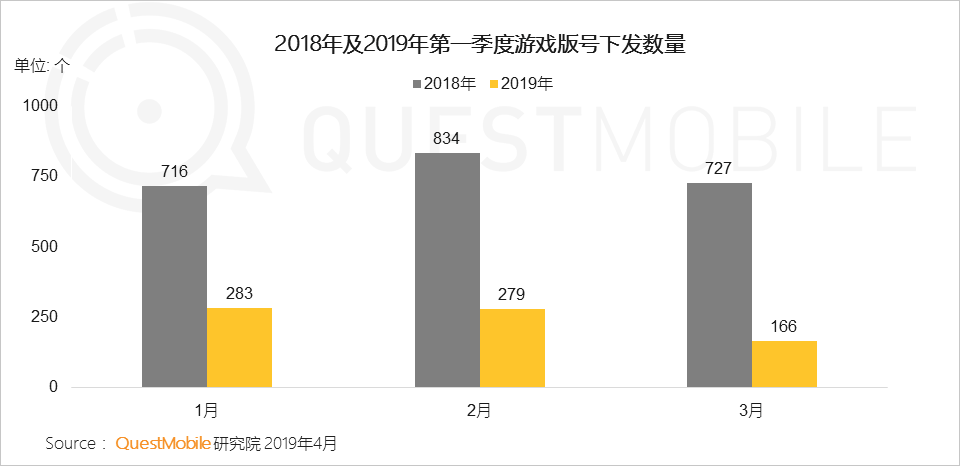

3.1 游戏版号审批步入正轨,但月均过审不足300个,在总量控制趋势下,游戏产品进行长线精品化运营的重要性凸显。

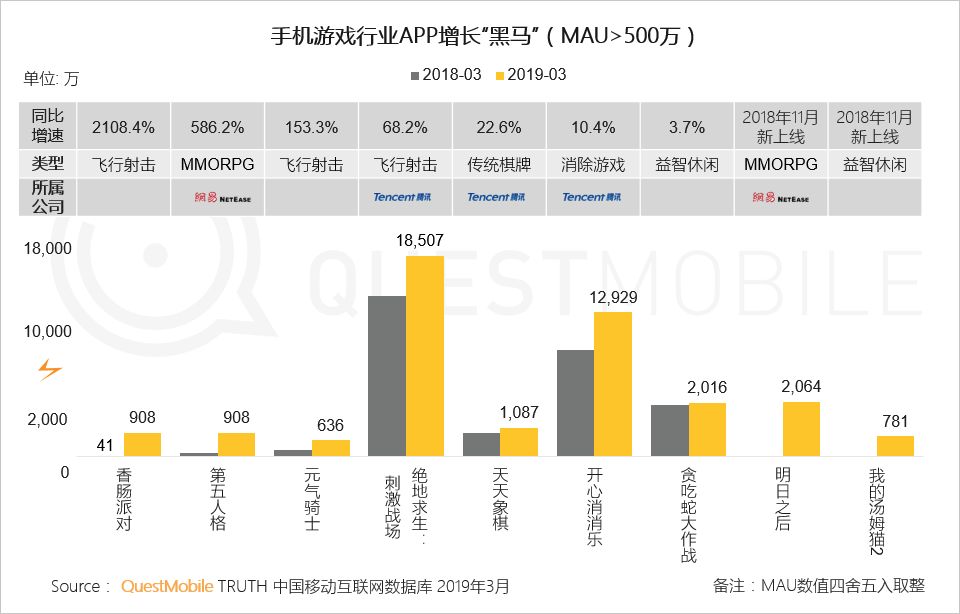

3.2 飞行射击类和MMORPG类游戏依旧保持快速增长,大厂优势进一步扩大。

3.3 微信小程序助推手游从业者突破大厂包围圈,不需要版号的个人微信小游戏成为大量创业者进入的新方向。

3.1 游戏版号审批

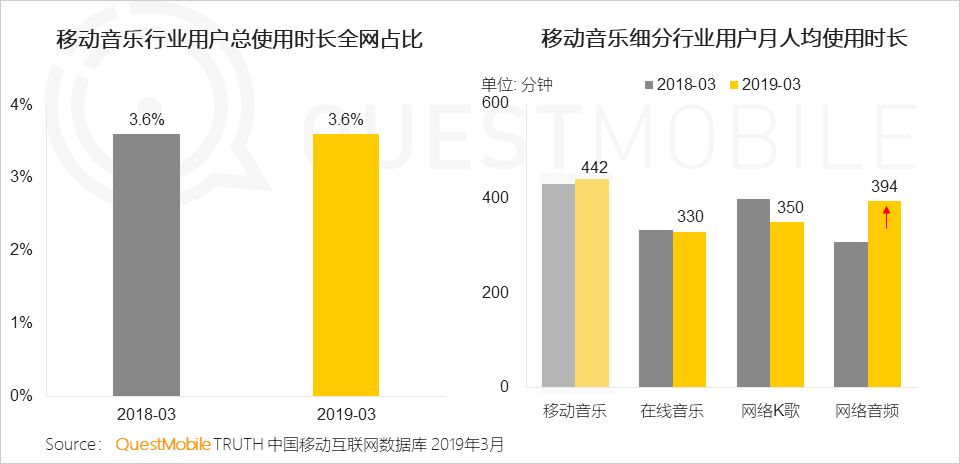

4.1 移动音乐行业细分领域分化明显,网络音频行业人均使用时长增加突出,用耳朵听书成为用户的又一大新趋势。

4.2 腾讯系仍占据绝对优势,但网易云音乐增速更高,与酷我音乐的差距在缩小。

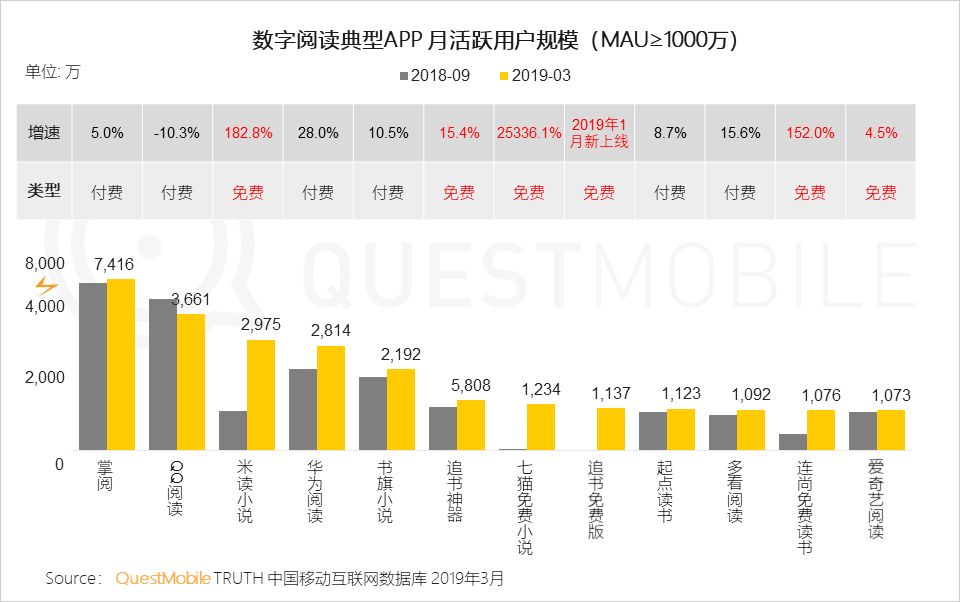

5.1 免费的模式正在改变数字阅读行业格局,主打免费的阅读类APP短时间内获得大量羊毛党,在千万级以上的阅读类APP中占据半壁江山。

5.2 QQ阅读通过与华为、OPPO等终端厂商合作,相比APP,获得更多江浙闽、北京等沿海省份用户青睐,全景生态用户规模已突破8千万。

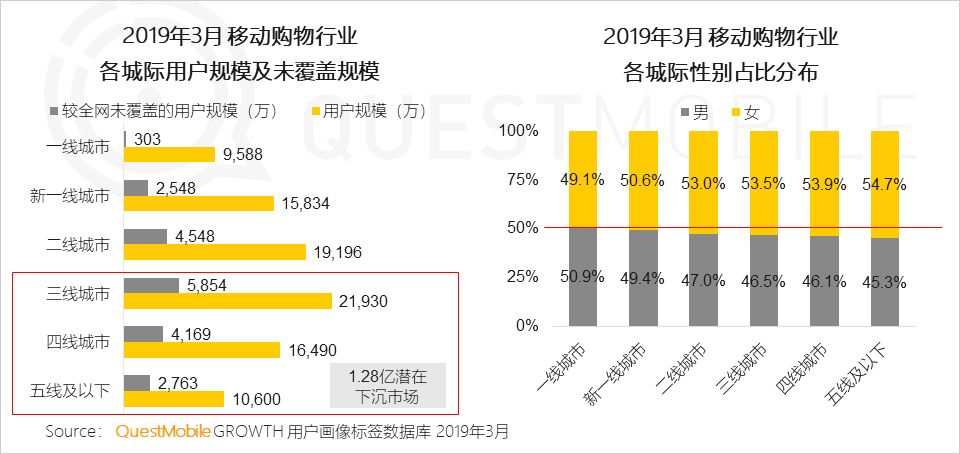

6.1 相比一二线城市,三线及以下地区仍存在亿级潜在增量空间,下沉地区女性相比男性占比更高,宜优先拓展。

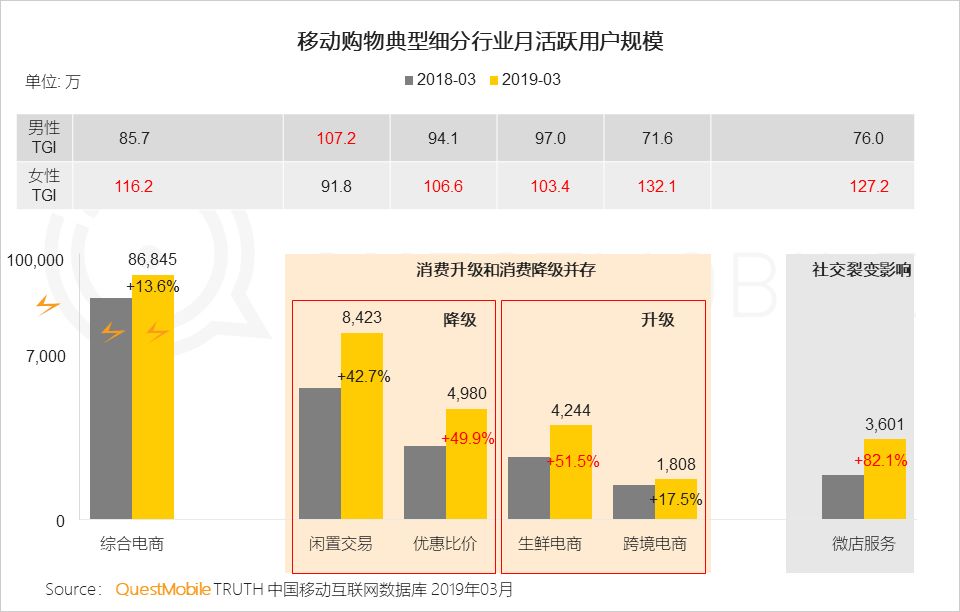

6.2 她经济消费价值凸显,基于社交玩法和消费分级,女性占比TGI更高的行业,例如微店服务、生鲜电商、优惠比价迎来50%以上的增长。

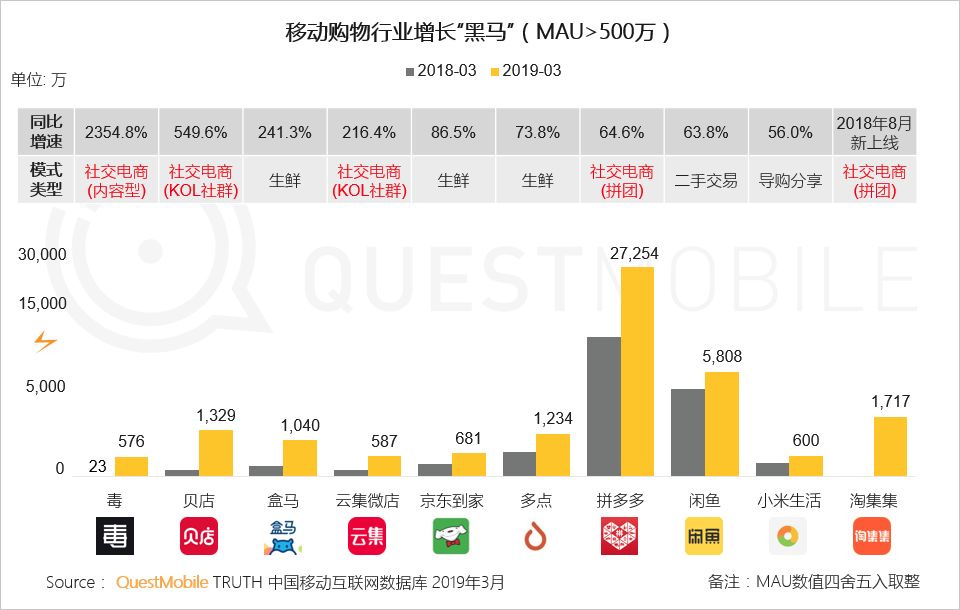

6.3 社交电商继续发展强势,拼多多活跃用户规模突破2.7亿,贝店以KOL为节点进行多社群精细化运营,同比大涨550%至1329万;“毒“则以潮牌内容切入,构建潮牌社区,迅速捕获年轻用户。

6.4 巨头在电商行业的竞争向全景生态蔓延,腾讯系玩家优先获得微信流量加持;对于上线仅半年的支付宝小程序,正集中赋能阿里系产品,手机淘宝的支付宝小程序用户规模突破1亿。

7.1 综合资讯依旧占据主要用户,但是以体育资讯、财经资讯为代表的垂直类内容成为驱动用户增长的主要动力。

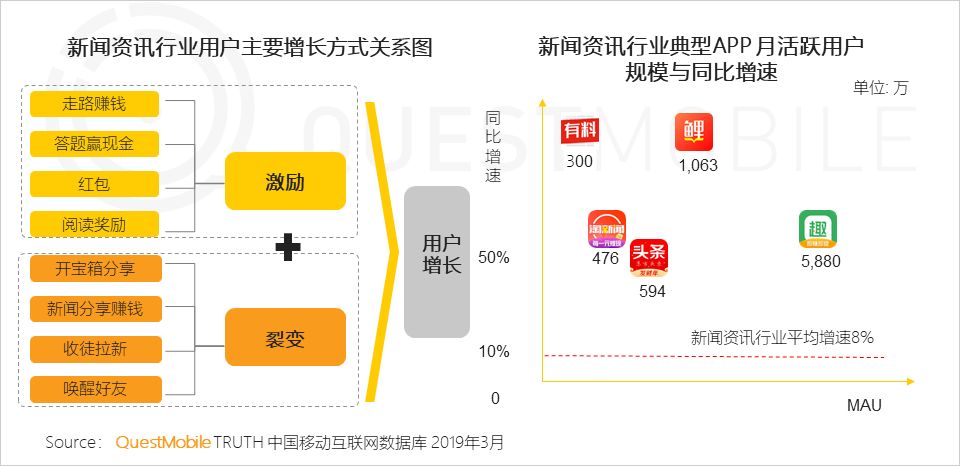

7.2 “激励+裂变”的玩法已经成为行业新进入者拉新的主要手法,趣头条、淘新闻等APP同比增速均在60%以上,远超行业平均8%的平均水平。