网贷平台的资本游戏伴随着监管趋严慢慢进入了下半场,冲刺备案在即,各网贷平台走出不同的生存之路。执着于资本运作的你我贷母公司嘉银金科正式开启了赴美上市之旅。但是在“175号文”影响下,成功备案对网贷平台才是至关重要的。成功登陆美股,并不意味着“你我贷”上岸了。

5月10日,网贷平台“你我贷”母公司上海嘉银金融科技股份有限公司(简称:嘉银金科)在美国纳斯达克挂牌上市,股票代码为“JFIN”。嘉银金科作为2019首支上市互联网金融股,开盘受到了市场的追捧,开盘报价11美元,盘中最高涨幅达64%,最终报16.15美元,涨幅53.81%。目前市值8.64亿美元。

嘉银金科是一家老牌的网贷平台,其主要收入盈亏来自于你我贷,自2018年伊始,众多P2P平台相继暴雷,监管层重拳出击打击和防范涉及非法集资等涉众型经济犯罪情况,网贷平台面临着前所未有的监管危机,在这样的大背景下,已上市的网贷平台市值出现大幅度缩水,如趣店、拍拍贷、宜人贷等,此时上市似乎并不是一个好的时机。

事实上嘉银金科的上市的想法早就有,曾欲牵手熊猫金控登陆主板,不过以失败告终,后又借壳登陆新三板,不过在去年3月摘牌,为赴美上市做准备。值得关注的是,母公司上市,你我贷逾期率高、催收投诉不断遭遇质疑,特别是现金流方面,2018年嘉银金科现金流暴跌89.1%,你我贷平台的运营现状令人担忧。

对于你我贷来说,网贷备案才是其生死存亡的关键。而登陆美股,可能也会影响监管层的考量。而对于你我贷创始人严定贵来说,一旦备案失败,凭借美股上市平台,其不管是减持还是资产重组,也更加便利。

和其他网贷平台相比,你我贷最大的区别在在上市之前并没有任何融资,2004年公司成立,你我贷已然成为最早的网贷平台之一。作为一家老牌网贷平台,你我贷登陆资本市场的决心可见。

2015年4月,嘉银金科(当时用名:嘉银金服)与A股上市公司熊猫金控签订股权转让协议,熊猫金控拟通过现金收购嘉银金科51%的股份, 后因相关事宜未谈拢资产重组失败。嘉银金科的A股上市愿望似乎是破灭了。

同年12月,嘉银金科借壳富仁科技转而登陆新三板,但是,这并不是最后的归宿,2018年3月,为了谋求在资本市场的长期规划,公司决定摘牌新三板。

嘉银金科在为更远的资本市场之路谋篇布局。意图很明显,即赴美上市。自去年以来,网络借贷平台的监管持续加码,也因此牵扯出一部分爆雷平台,自2018年6月P2P网贷平台集中“爆雷”以来,公安机关查办网贷平台400余个,涉及金额4100亿元。在备案还没落实之时,去香港市场还存在困难,赴美上市似乎成了最好的选择。

值得注意的是,在网贷平台收紧时,2017年嘉银金科的创始人兼实际控制人严定贵收购中国支付通间接获取网贷牌照,此后又多次增资。在冲刺备案制度之际,一场关于网贷平台的洗牌正悄悄进行着。

虽然嘉银金科已经登陆美股,但是根据公司披露的招股书来看 ,公司目前的情况并没有那么乐观。

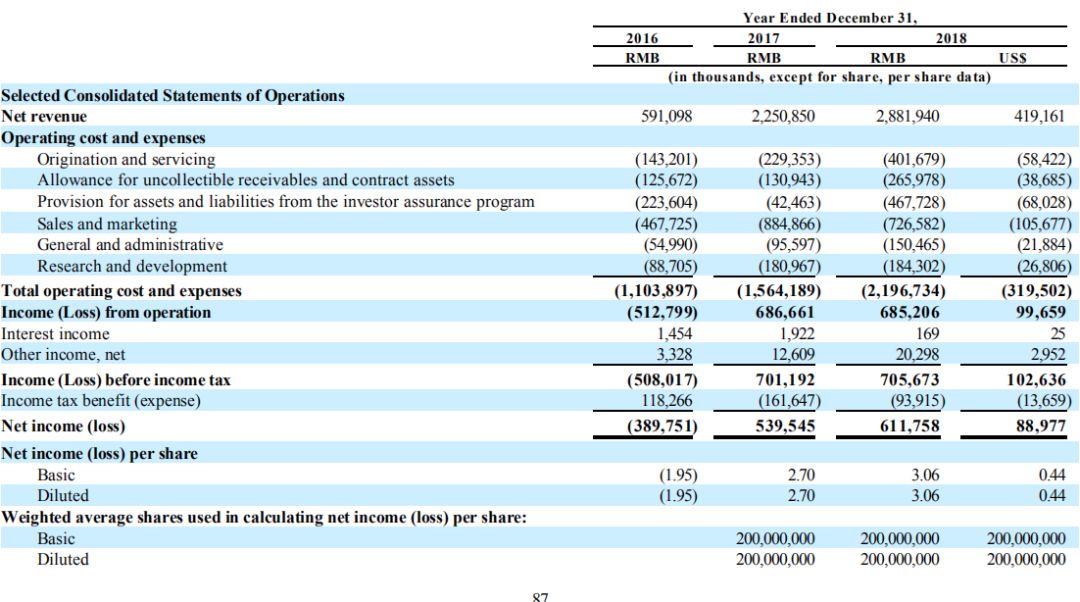

招股说明书显示,嘉银金科2016年至2018年营业收入分别为5.91亿元、22.51亿元、28.82亿元,同比增速出现大幅下滑,报告期实现净利润分别为3.90亿元、6.39亿元和6.12亿元。净利润增速同比出现大幅下滑。第四季度实现营业收入7.10亿元,环比增长39.8%;实现净利润1.62亿元,环比扭亏为盈。

图片来源于招股书

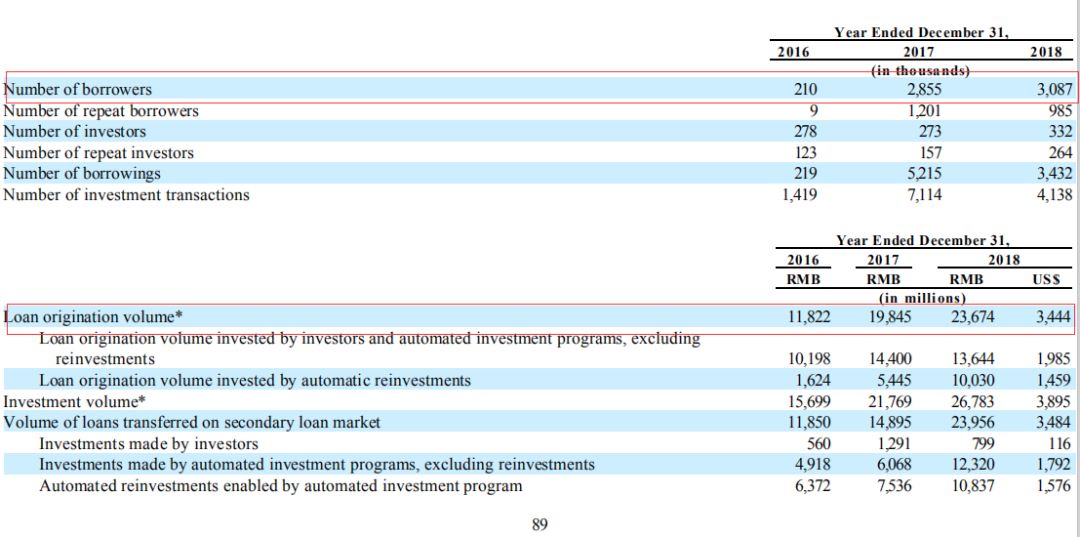

在平台运营方面,2016年至2018年,全年撮合的总贷款为118.22亿元、198.45亿元、和236.74亿元。同比增长分别为68%和19%,借款人数分别为21万人、285.5万人、308.7万人、

撮合总贷款和借款人数同比增速双双出现大幅下滑。

图片来源于招股书

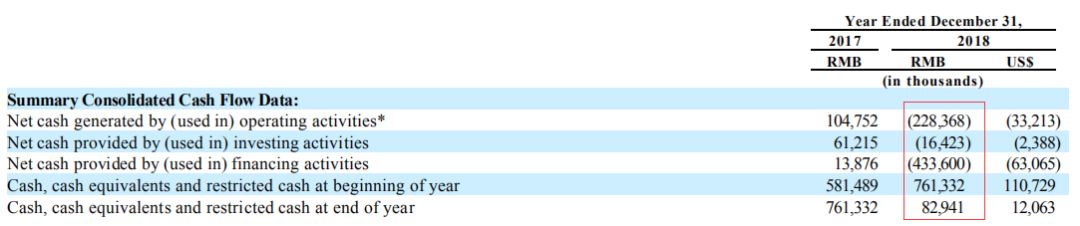

在网贷平台风险加成下,你我贷业绩受到大幅影响,现金流量方面表现更糟糕,现金流暴跌,投融双双现金流净流出。

2018年经营活动净现金流为-2.28亿元,投资活动净现金流量-1642.3万、融资活动净现金了流量为-4.34亿元,公司年底净现金流余额出现大幅下滑。

嘉银金科2017年和2018年账面总体均为赤字,赤字金额巨大

,2017年和2018年总赤字达19.31亿元、和16.52亿元。

图片来源于招股书

还有一个问题值得注意的是,嘉银金科逾期率居高不下并出现攀升,且你我贷平台投诉众多,其中多为催收方面。

根据招股书披露,2017年底,你我贷M3+(逾期超过90天)逾期率为12.21%,2018年又上升至14.91%。你我贷平台的风控让人质疑。