点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

作者:赵卿 苏宁金融研究院高级研究员

原题:从金融业年终奖变化看政策红利变迁

来源:苏宁财富资讯(ID:SuningWealthInsights) 经授权发布

围城之外,多少人羡慕金融业的高薪资,围城之内,金融民工又常常感慨年终奖都是别人家的,与自己无关。

金融业的年终奖到底有多少?

“某银行员工亲述年终奖仅有5.62元”、“某私募公司60人分1.7亿年终奖”、“某第三方支付公司CEO获百万豪车年终奖”,高高低低,真真假假,一时间难以分辨清楚。

事实上,纵观近十年金融行业年终奖爆出的各类新闻,会发现 “冰火两重天”这一标题的出镜率特别高,说明金融业内部分化很厉害。

同是金融从业人员,在哪里搬砖显得尤为重要,至于搬的是金砖还是土砖,关键看政策的春风刮到了哪里。

1、银行业年终奖缩水背后是制度红利的消失

本轮年终奖的最大看点,无疑是某银行员工爆出的5.62元的年终奖,有小伙伴表示——此人一定是去了假银行。

为什么会有这样的质疑或调侃?因为,银行业的“壕”是有传统的。

还记得2011年,某行行长无奈表示“银行利润太高了,不好意思公布”,这句话的高明之处在于欲拒还迎,半遮半掩,我告诉你我们很有钱,但就是不告诉你我们到底有多少钱。结果,当年公布的银行业年终奖还是出卖了这位行长——据媒体报道,银行普通员工的年终奖达到数万甚至十几万,连往往“被平均”的基层员工都有这么多年终奖,中高层们也就不言而喻了。

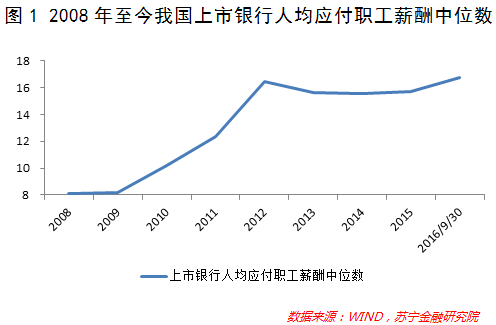

再来看看银行业人均薪资水平的变化趋势。

因为薪酬数据较为隐私,一般难以获得准确数据,只能以上市银行的人均应付职工薪酬的中位数来代表银行业人均薪资水平,虽然有所差异,但至少可以反映出趋势(参见图1)。

从图1可以看出,自2008年至今,银行业的人均薪资可以分为两个阶段:

第一阶段是2008-2012年,5年的时间,从人均8万快速增长至人均16万,翻了一倍。

第二阶段为2012年至今,是回落调整阶段,薪资水平的高速增长时期已经一去不复返。

这也与银行业年终奖爆出的新闻相吻合。2011年的银行业年终奖确实在快速增长,直至2012年到达顶峰,而年终奖削减的新闻则早在2014年、2015年就已爆出。

还记得2015年一句“银行是弱势群体”引发了诸多争议,吃瓜群众纷纷围观各路大神论证银行到底多有钱?但事实上,银行业的业绩增速确实出现了下滑,如人饮水,冷暖自知,也许只有银行人才懂银行的苦。

也许你会疑惑,为什么2012年成了银行业薪资的转折点?

根源在利率管制红利的消失。

我国银行业在发展初期,受到利率管制下的高利差保护,银行利润保持快速增长,但自2013年利率市场化进程加快后,先是逐步放开贷款利率,后放开存款利率,随着市场利率下行,企业融资成本降低,贷款利率下降,与此同时,存款利率浮动上限放开后,多数银行为保证吸储会上浮存款利率,进一步挤压了商业银行的利润空间。

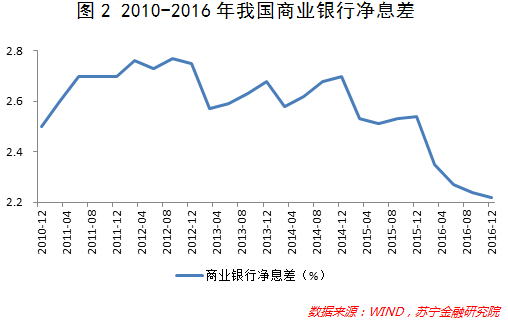

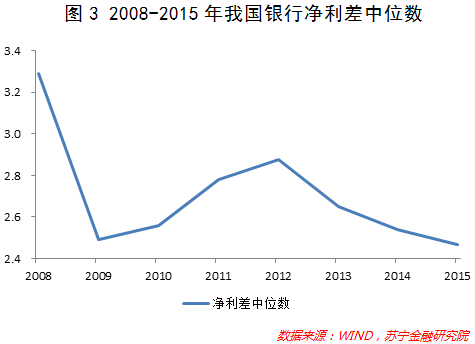

数据显示,商业银行净利差的中位数从2008年的3.3%降至2015年的2.5%(参见图2),净息差也从2010年的峰值2.77%降至目前的谷底2.22%(参见图3)。

众所周知,息差是银行利润的最主要来源,利率管制红利的消失自然使得银行利润增速放缓,年终奖由此大打折扣。

2、信托业是银行信贷挤出效应的既得利益者

就在银行业年终奖持续缩水的同时,昔日“小兄弟”信托业的年终奖却逐年攀升,不禁让人感慨,风水轮流转,在漫漫年终奖的道路上也不过是各领风骚三五年罢了。

信托业年终奖的传说,大概要从2012年“年终奖普遍超过50万元,100万元也不算多”的消息不胫而走说起,此后数年,信托业年终奖过百万可谓家常便饭。

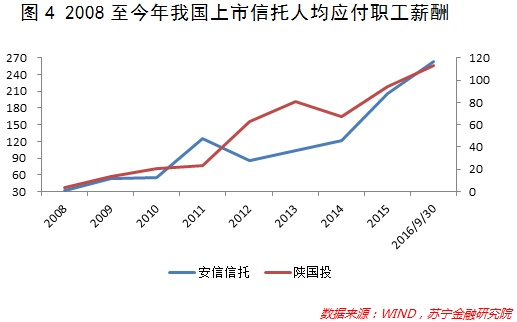

下图4是两家上市信托公司的人均应付职工薪酬,其数据让吃瓜群众很是艳羡——从2008年至2016年9月末,安信信托人均薪资从30万元增至270万元,增长了9倍;陕国投从人均薪资4万元不到增至113万元,增长高达27倍。

那么,这几年信托业的薪资水平是如何飞升上神的呢?

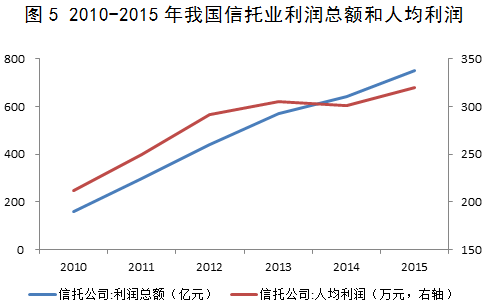

高薪资当然离不开高利润。信托业整体利润总额从2010年的158.76亿元增长至2015年的750.59亿元,增长了近5倍。与此同时,信托业的人均利润极高,2015年人均利润高达319.91亿元,其中,重庆信托以人均创利3370亿元的傲人成绩,成为当年人均创利最高的金融机构(参见图5)。

相比之下,上市银行中,北京银行人均创利最高,也仅有139万元;上市券商和保险行业中,海通证券和中国人寿人均创利最高,分别为229.74万元和34.36万元,远不及重庆信托。

可以说,信托业是一个人少钱多的地方,直白点说,就是不差钱。

那么问题又来了,为什么信托业可以赚这么多钱?

因为背靠银行这颗大树,自然是财源滚滚来。

银行因为资产出表的需求以及投向限制,使得银信合作类产品大行其道。2010年9月末,银信合作类信托产品占当期信托余额的64.02%,银行“曲线”将自身信贷资产转移出去,通过受让信贷资产和发放信托贷款的形式间接向企业融资,而其中近80%都是通道类,信托并不承担实质性风险。

是谁给的特权?

让信托业可以躺着赚钱,实际上还是制度红利。

银行对房地产和地方政府融资平台的贷款有诸多限制,但是这两个行业又是资金需求大户,银行钱放不出去怎么办?给信托!

后来,随着银信合作监管的加强,银信合作类产品占信托余额的比重逐年降低,截至2016年9月末仅有24.37%。信托业也逐步回归资产管理的本质,加大主动管理类信托产品的发行,开始赚起了辛苦钱。

近年来,在“大资管”背景下,信托公司也难享独食,券商资管、基金子公司纷纷加入混战,制度约束的门槛不再。

数据显示,截至2016年9月末,资管行业资产规模约110万亿元,其中,信托资产规模18.17万亿元,占比16.4%;基金公司专户与子公司规模17.39万亿元,占比15.7%;券商资管规模为15.77万亿元,占比14.3%。信托与券商资管和基金子公司的市场份额基本持平,行业内竞争加剧也将削弱信托业的盈利能力,信托业的年终奖神话还将持续多久,不妨拭目以待。

3、券商行业受政策影响业绩起伏不定

再来说说券商的年终奖。

近年有句行话叫“做IPO的比不过做并购的,做并购的比不过做债券承销的,做债券承销的比不过做债券交易的。”

虽然只是一句玩笑话,但也基本反映了证券行业的收入格局。

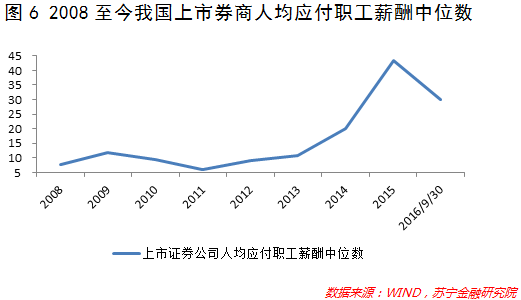

投行业务曾经一度风光无限,高盛、大摩的投行部是多少金融人的梦想之地。后来,投行业竞争加剧,僧多粥少,再加上IPO一度暂停,投行业务进入寒冬。最近,IPO重启加速,投行业务逐步回暖,2016年年初更有券商投行爆出“年终奖签发,超600万元的不在少数”的劲爆消息。所以,投行业务好不好,还是要看市场好坏以及监管对IPO的态度。

券商的大赢家还是在债券部门,不论是一级承销发行,还是二级投资交易,年终奖七位数的比比皆是,更有传言2015年证券行业年终奖最高就出现在债券自营部门,虽然没有直接数据,但我们可以从券商的年报中找到一些证据。

以中信证券为例,2015年人均创收约为353.71万元,其中,经纪业务人均创收202万元,投行业务人均创收555.6万元,资管业务人均创收910.8万元,而证券投资业务人均创收高达7536.3万元,简直逆天。一般债券自营投资就属于证券投资业务,既然证券投资业务的人均收入是券商所有业务线中最高的,自然年终奖也是最丰厚的。

债券市场的繁荣离不开宽松的政策环境,整体流动性宽裕促成了债券大牛市,同时银行理财业务的发展使得资金通过同业理财流向债市,又进一步推高了债券价格。这不,2016年年底,在流动性收紧,以及银行理财市场监管加强的背景之下,债券市场遭遇了年末杀,刹那间全年收益归零,虽然年终奖还没公布,但多多少少受到一定影响。

4、金融业的下一个蓝海在哪里?