特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

1、学额提升、学费增长、学校扩张带动内生高增速;就业压力下专升本扩招有望带来更多学额提升。

2、资产负债表健康未来并购仍有充足弹药,同时期待哈尔滨石油学院并表后发挥协同效应。

3、

预计20-22年净利润5.98、7.29、8.50亿元,同增31%、22%、17%,对应PE 11.9X、9.8X、8.4X,维持“买入”评级!

事件:

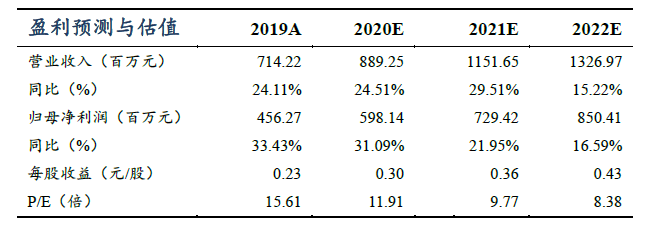

公司公布2019年年报,2019年公司主营业务收入同增24.1%至7.14亿,归母净利润同增33.4%至4.56亿。年内公司宣布派息1.76亿人民币,派息率39%。

广东理工学院人数如期增长,校区扩招有条不紊进行。

19年广东理工学院人数同增36.5%至50315人,其中本科人数同增19.3%至23822人,在校/校外成人大学人数同增145%/103%至4783/14876人,成为推动学校人数增长的主要动力。学费方面,本科课程学费从21800-22800上升至23800元/人。肇庆在19年虽然学生人数下降7.9%至7609人,但是其在学费上依旧有接近20%的提升,带动学费收入增长达到12.9%。

向

未来看,广东理工学院扩张3000人容量的工程将在20H2竣工,同时进一步扩张7000人容量的工程则将在21H2竣工。两期工程完工后,广东理工学院在目前29148人的容量下有望扩张10000容量为未来几年的增长奠定坚实基础。

收购哈尔滨石油学院开启外延扩张历程,整合能力值得期待。

公司于20年1月宣布以14.5亿的价格收购哈尔滨石油学院100%股权。该校目前拥有9366名本科生,生均学费1.8万。作为黑龙江全省民办大学中报到率第一、就业率第二的优质大学,该校地理位置优越在未来通过提高容量最高可容纳2万名学生。

学校资产负债表健康无银行借款,19年收入1.55亿(+12%),调整后净利润0.68亿(+32%),预计未来3年可达科培目前盈利水平(60%净利率),未来广东理工学院与哈尔滨石油学院的整合协同效应值得期待。

公司资产负债表健康,未来扩张依旧有充足子弹。

19年公司账上现金+按公允价值计入损益的金融资产(流动资产)达到13.84亿,银行贷款仅有1亿,账上资金充足。虽然并购会有14.5亿的资金流出,但是考虑到9月三所学校的新学年学费流入以及可动用的授信额度,公司依旧有充足储备进行未来扩张。

假定新收标的于

2020

年

1

月并入利润、

9

月全面并表,预计公司

FY20-22

营业收入为

8.9

、

11.5

、

13.3

亿元,同比增长

25%

、

30%

、

15%

;

归母净利润为

5.98

、

7.29

、

8.50

亿元,同比增长

31%

、

22%

、

17%

,当前市值对应

PE 11.9X

、

9.8X

、

8.4X

。

广东理工学院升本红利持续释放,新收哈尔滨学院贡献外延增量,公司的内生增速在行业中较为亮眼。

同时在目前疫情带来就业压力较大的形势下,国家专升本扩招带来的学额提升有望在未来两年为公司提供更多增量,低估值下坚定看好,维持“买入”评级。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。