本文基于2023年01月16日发布的报告《万华化学系列之七:新能源业务布局的分析与展望》

作者:倪吉 袁帅

随着产业补贴政策退坡、行业格局逐渐清晰,新能源产业进入到更加深度的成本竞争之中,这正是化工巨头进入行业的良好契机。本文分别分析了万华在锂电和绿电中的布局与未来发展可能性。

随着碳中和成为全世界共同的目标,新能源也成为未来增速最快的产业之一。在巨大的产业趋势之下,众多企业开始涌入新能源赛道,万华也成为其中一份子。万华已披露的新能源领域投资涉及到锂电、光伏和风电,其中锂电主要是投资电池材料产能,光伏风电则主要是投资发电项目。虽然目前新能源领域的投资占万华的投资总规模还不大,但我们认为万华并不会浅尝辄止。随着产业补贴政策退坡、行业格局逐渐清晰,新能源产业将进入更加深度的成本竞争之中,其中既有新旧能源之间的价格竞争、也有企业之间的经营竞争。而深度的成本竞争就需要上游企业依靠整体性优势,来实现对原有格局的突破。正如近日宁德时代董事长曾毓群在高工锂电年会上就表示,“电池市场将很快迈向TWh时代,海量需求呼唤大化工供应链,需要化工巨头进入这个行业,提供巨量的、稳定的供给,并通过供给侧带动全产业的升级”。因此我们认为当前正是万华新能源产业发展的良好开端,本文将分别分析万华在锂电池和绿电中的布局与未来发展的可能性。

上文提到宁德时代呼唤化工巨头进入锂电池材料行业,而说到化工巨头,绝大部分人首先想到的就是巴斯夫。事实上在2021年9月16日,宁德时代就与巴斯夫宣布在电池材料解决方案领域内建立战略合作伙伴关系。合作内容包括正极材料及电池回收,形成可持续发展的电池价值链,并推动宁德时代的欧洲本土化进程。两大产业巨头的合作侧面反映了化工企业入局动力电池行业的可行性,也为万华开展锂电业务提供了良好的参照。我们以巴斯夫在锂电材料中的布局与万华相比较,来分析和展望万华的锂电材料业务。

近年来巴斯夫在正极材料领域动作频出,已在日本、美国、欧洲、中国四个地区建立正极材料生产基地,预计到2025年产能将达到约30万吨。我们认为巴斯夫正极业务快速发展的动力主要有三点:1)强大的底层研发技术能力;2)雄厚的资本实力;3)通畅的产业链认证能力。

正极材料属于复合金属氧化物,这与许多化工催化剂的结构和生产构成十分类似,而巴斯夫本身就是全球领先的催化剂制造商,拥有丰富和扎实的金属氧化物生产调控技术和后处理技术,因此开发高镍含量的正极产品也相对容易。巴斯夫凭借自有知识产权储备,还能够横向拓展专利保护范围。2021 年 4 月,巴斯夫与优美科 (Umicore) 签署了一项专利交叉许可协议,该协议涵盖在欧洲、美国、中国、韩国和日本申请的 100 多个专利族,广泛涉及了各类正极材料及正极材料前驱体产品。同时,巴斯夫还拥有美国阿贡国家实验室生产和销售锂离子电池材料的全球许可证,该实验室是镍钴锰 (NCM) 技术的全球领导者。

产能布局方面,2015年巴斯夫携手日本户田工业成立了巴斯夫户田电池材料有限责任公司,由巴斯夫持股66%,生产镍钴铝(NCA)和镍钴锰(NCM)正极材料。巴斯夫户田凭借其为消费电子产品和储能系统供应正极材料的经验,将业务延伸至动力汽车电池领域,已获得多个电动汽车设备制造商的采用。截止目前巴斯夫户田的正极产能接近3.5万吨/年,且近期开始投建新生产线,计划新增45GWh电池产能的高镍正极活性材料产能,预计将于2024年下半年投入生产。到2025年,巴斯夫户田高镍正极活性材料的产能将达到6万吨/年。

北美方面, 2018年3月,巴斯夫与户田签订了成立巴斯夫户田美国有限责任公司的相关协议,新公司主要由巴斯夫控股管理,在俄亥俄州和密歇根州设立有两座生产基地,主要生产和销售NCM和NCA系正极材料。近期,巴斯夫已签署了土地购买协议用于在加拿大魁北克省贝坎库尔建设正极材料和电池回收基地,新基地预计2025年运行,将产能提升至10万吨/年。

欧洲方面,2018年10月,巴斯夫决定在芬兰哈尔亚瓦尔塔建设正极材料前驱体工厂,位于合作企业诺镍的镍、钴精炼厂附近,并且100%使用可再生能源进行生产。项目获得芬兰国家商务促进局的资助,并被列为欧洲共同利益重点项目。2020年2月,巴斯夫宣布在德国施瓦茨海德建设正极材料工厂,项目获得德意志联邦共和国和勃兰登堡州的支持,也被列为欧洲共同利益重点电池项目。这两座上下游关系的工厂将于2022年底前后投产,初期产能预计每年可为约 40 万辆电动汽车供应电池材料。

巴斯夫对于中国市场非常重视,2012年就在上海成立了电池材料业务部。2021年,巴斯夫和杉杉共同成立合资企业巴斯夫杉杉电池材料有限公司,由巴斯夫控股51%,产品和业务涵盖原材料、正极材料前驱体、正极材料及电池回收。巴斯夫杉杉在中国湖南和宁夏设有四处生产基地,拥有员工1600多人,还在湖南大长沙基地建立了技术研发中心,拥有近300名专家及研究人员。2022年6月15日,巴斯夫宣布巴斯夫杉杉扩建二期正极材料产线,并使巴斯夫在中国的正极材料产能提高到10万吨/年,目前项目已进入试生产阶段。

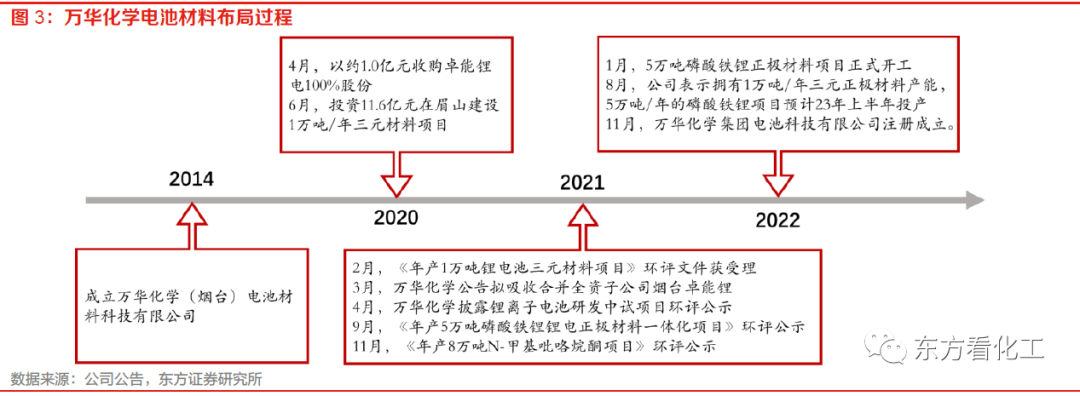

万华电池材料的产能投资相对较晚,主要的投资项目都是在2021年开始启动。从投资方向看,万华与巴斯夫类似,也是以正极为切入点。

早在2014年,万华化学就成立了万华化学(烟台)电池材料科技有限公司。2020年4月,万华化学以约1.0亿元收购卓能锂电100%股份,彼时卓能锂电拥有0.6万吨/年的磷酸铁锂产能和0.3万吨/年的三元材料产能。同年6月,万华宣布将投资11.6亿元在眉山建设1万吨/年三元材料项目。2021年2月,三元正极的环评文件获眉山市生态环境局受理。同年4月,万华化学披露锂离子电池研发中试项目环评公示,项目投资约7000万元,开发正负极材料、三元前驱体、氧化锆和软包电芯等。同年9月,万华化学(四川)有限公司《年产5万吨磷酸铁锂锂电正极材料一体化项目》环评公示。同年11月,《年产8万吨N-甲基吡咯烷酮(NMP)项目》环评公示。同年12月,万华(四川)电池材料科技有限公司成立。2022年1月,5万吨磷酸铁锂锂电正极材料项目通过环评后正式开工。2022年8月, 1万吨/年三元正极材料产能投产,5万吨/年的磷酸铁锂项目预计23年上半年投产。2022年11月,万华化学集团电池科技有限公司注册成立。

万华产业发展的宗旨是“围绕高技术、高附加值的化工新材料领域实施一体化、相关多元化、精细化和低成本的发展战略”,因此并不满足于正极材料的生产,开始向上游延伸。2022年11月14日西藏矿业公告披露,拟与地科院资源所、万华电池、倍杰特联合成立西藏盐湖绿色综合开发利用与环境保护联合实验室,通过掌握盐湖资源开发核心技术,进行盐湖高附加值产品研发、生产。万华作为联合实验室的参与方之一,可以提供完备的试验条件、强大的研发和工艺路径实现能力。我们认为如果未来盐湖提锂实现突破,万华化学有望以低于正极材料竞争对手的成本获得锂矿供给,从而具备显著的成本优势。

根据环评报告,万华化学《年产1万吨锂电池三元材料项目》直接选择生产811高镍镍钴锰(NCM)三元材料。而811是正极中技术含量较高的产品系列,体现了万华强烈的技术自信。我们认为,万华化学在正极材料方向上的研发进展,很大程度上得益于其在催化剂上的技术积累。万华化学在催化剂研发领域虽然与巴斯夫相比还有很大差距,但也具有丰富的研发和生产经验。从工艺上来看,三元正极材料在生产过程中涉及到的共沉淀、洗涤、干燥、焙烧、破碎、筛分、掺杂等工艺在催化剂的制备过程中也十分常见。根据环评报告,万华化学催化剂制备项目中投建的WHH、WHN、WHR、WHM和WHC装置的生产工艺基本覆盖到上述工艺。

万华化学在盐湖提锂方面的技术积累,主要在渗透膜领域。目前主要的盐湖提锂方法包括盐田浓缩-沉淀法、吸附交换法、膜分离法、萃取法和煅烧浸取法。从适用性上来看,吸附交换法和膜分离法的适用性最强,能够适用于各类卤水;沉淀法的适用性最弱,要求盐湖卤水具有较高的锂含量的同时具有低镁锂比;萃取法和煅烧浸取法虽然可以用于处理高镁锂比的卤水,但要求卤水具有较高的锂含量。从工艺特点来看,吸附交换法和膜分离法都具有回收率高和环境影响小的特点,符合未来锂矿资源愈发紧缺,环保要求愈发严格的发展趋势。

我们认为膜分离方法将是万华化学参与成立的西藏盐湖绿色综合开发利用与环境保护联合实验室的重点攻关方向。根据公司年报,目前西藏矿业主要采用“太阳池结晶法”(沉淀法)提取西藏扎布耶盐湖的碳酸锂,并且西藏矿业正重点推进膜分离提锂工艺的应用,公司推进的 “西藏扎布耶盐湖绿色综合开发利用万吨电池级碳酸锂项目” 所采用的“膜分离+蒸发”工艺已经过小试验证且在青海盐湖企业有成功应用案例。联合实验室的另一位参与者倍杰特也掌握了很强的反渗透(RO)和纳滤(NF)技术能力,其参与承接了“西藏扎布耶盐湖绿色综合开发利用万吨电池级碳酸锂项目”的5个纳滤系统标段。

膜分离提锂法需要多种滤膜配合使用,对膜的性能要求较高,而渗透膜在化工企业的过滤、分离、废水处理和生产用水脱盐等系统中应用广泛。万华化学作为化工龙头企业在纳滤膜和反渗透膜均有技术储备,应用领域涵盖染料产品分离、废水处理、海水淡化、含盐水脱盐、纯水制造、抗菌水软化等领域。因此无论是使用现有的渗透膜生产和应用方法还是在此基础上研究更适用于卤水提锂的专用渗透膜,万华化学的技术储备均能够帮助其快速实现产业化,并结合正极材料生产业务最终形成正极材料的一体化产业链布局。

从技术开发能力、业务拓展模式、供应链管理能力三个维度来比较万华化学与巴斯夫的锂电正极材料业务。虽然在技术开发能力上国内还没有化工企业可以与巴斯夫相媲美,不过国内在正极专项技术上并不落后,因此我们认为万华在正极领域也能够很快赶上。巴斯夫的业务拓展模式主要采用在产业聚集区寻找已有一定基础的企业合作,比如在日本与户田、在中国与杉杉。而且在股权上都保持控股地位,这背后依靠的是巴斯夫强大的供应链管理能力。日本、欧洲、美国本就是传统汽车的主要产业区,巴斯夫也一直是传统车企的重要供应商,因此在这些车企切入新能源车赛道时,巴斯夫也比较容易获得供应链准入。不过新能源车赛道增速明显高于传统车,而且中国新能源车和动力电池的发展趋势也非常强劲。因此万华作为本土企业,虽然在跨国布局和海外车企供应链突破能力上不如巴斯夫,但是面对国内飞速成长的造车新势力和动力电池企业来说,万华的商务和供应链突破能力并不逊色。因此我们认为,虽然当前万华锂电材料业务规模还较小,但随着第一批生产线投产,技术路线和生产工艺打通之后,有望踏上类似巴斯夫一样快速扩张的道路。

巴斯夫、万华这样的国内外化工巨头在进入锂电产业时,都选择正极作为切入点。我们认为并不是因为正极材料是一门利润丰厚的生意,恰恰相反,正极材料行业的生意模式并不是特别好。以行业龙头企业容百科技为例,在产能利用率较高的时期,固定资产回报率能达到30%左右。这对于传统化工企业来说,可以说是非常高的投资回报水平。但是正极材料环节对接了锂电池产业链两个最强势的节点,即锂矿和电池组装,因此对于资金的占用非常大。而且正极材料技术迭代很快,需要不断投入研发来保证产品能够满足市场需求,所以从投入资本回报率看,正极材料只能说是一门比较一般的生意。