编者按:

格隆汇会员深度思考系列文章,自前年以来,发表了数百篇经典思考文章,广受传播,洛阳纸贵。在此,格隆汇继续为大家带来会员深度思考系列文章。

今天为大家分享“特姐”的《究竟为什么两年会产生8万亿的按揭【我眼里的中国地产这十年】系列之三》。

特姐,清华大学硕士,在美国知名房企Hines做地产金融分析三年,她用最浅显的文字精准地表达自己对地产的感悟。此前分享过:

此后这一系列将陆续分享出来,无不给人醍醐灌顶之感。

08年次贷危机虽然过去这么多年,但回忆起来还是令人心有余悸。在危机发生之前,美国房价经历了几十年的持续上涨,这和我国过去几十年的情况完全一样。

从2014到2016年,全中国的新房销售均价从2014年的5932元涨到2016年的7339元,涨幅是22%,但是,大家感受到的却是北上深合厦苏郑们的疯狂,被点名的16城,两年房价涨幅翻倍的不在少数。

与此同时,这两年个人购房贷款狂增8万亿,要知道14年底中国的按揭余额还只有11万亿,凶猛的按揭增长导致民间“中国次贷危机”的说法流行了开来。那么中国会有这一劫难么?

>>>> 1. 两年8万亿的新增个人购房贷款

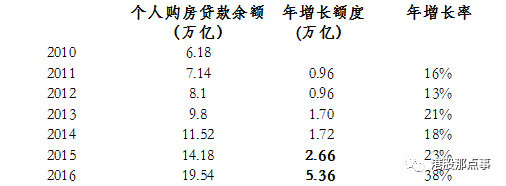

如果说2015年的年增长率23%还不够高,那么2016年的38%肯定是非常高的,其实,如果分半年看,2015年下半年增速就加快了,这个完整周期是从2015年开始的,所以,我们看这两年个贷的增长,两年共增长了约8万亿人民币,从1998年开始按揭制度以来,直到2014年底16年来,按揭余额是11.52万亿,2016年变成了19.54万亿,两年增长了8万亿,增长了70%,如果这都不算凶猛,我不知道什么可以算。

可以说,是个贷的暴增支持了这轮房产大牛市。

>>>> 2. 热点地区城市个贷增长状况

(注:最准确的数据是个人住房贷款,但是各地人民银行披露的数据不够详细,很多只披露了近两年的住户中长期贷款,有的披露的是住户消费贷款,都会与个人住房贷款有出入,但是近两年的趋势是,住户部门的贷款增量很大部分是个人住房贷款,所以,采用住户中长期贷款余额还是比较接近的。)

如果说全中国70%的增长率还不够震撼的话,请看热点城市的增长率,各省和直辖市以及深圳的数据可以在在人民银行查到,杭州南京苏州地方数据是从其统计年鉴找到的,别的城市都没有直接数据,只有省的数据。

2016年的数据是根据前10个月或者11个月的数据推测得出的。

从杭州南京苏州对照其全省数据来看,中心城市增长率超过全省平均,杭州增速大约是浙江省增速的1.23倍,南京增速大约是江苏省增速的1.35倍,大致感觉中心城市增速是全省平均的1.3倍左右,因此采用1.3乘以全省平均数据来得出其余几个热点省会城市的增速。

厦门数据,没有2014年的,只能看2016年一年增量,是1401亿元,一年增长率是62.87%,两年应该超过90%了。

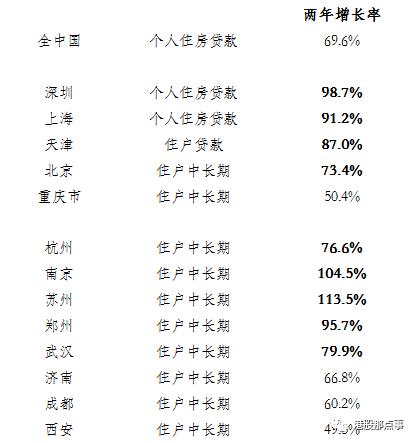

可见,深圳,上海,天津,北京,杭州,南京,苏州,郑州,武汉和厦门的增速都超过了70%,这些城市也是房价增长幅度大的。

>>>> 3. 会发生次贷危机吗?

美国的次贷危机让大家记忆尤深,全美房产跌了30%,个别城市价格腰斩,那么,中国这么高的个贷增速会发生次贷危机吗?回答这个问题之前,我们先看看次贷相关数据吧。

Remarks by Governor Edward M. Gramlich

At the Financial Services Roundtable Annual Housing Policy Meeting, Chicago,Illinois

May 21, 2004

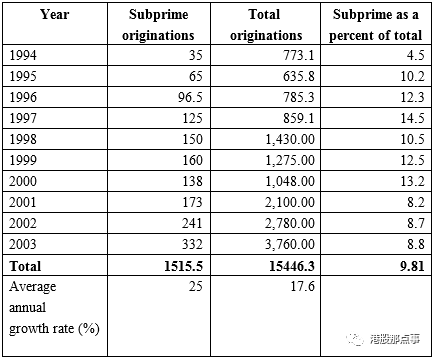

泡沫不是一年两年积累的,美国次贷经历了十几年的积聚,到2003年底就达到了1.5万亿美金,据说,最后破裂前其相关金融衍生产品达到了8万亿美金。所谓次级贷主要是指按揭客户没有还款能力,而且首付低,大部分是浮动利率。

美国从1950年前就有按揭制度,一直有比较高的按揭成数,但是正常的按揭利率是固定利率,一般而言,符合要求的客户不会出现太大问题的,出现问题的就是首付又低又无还款能力的次级贷客户。

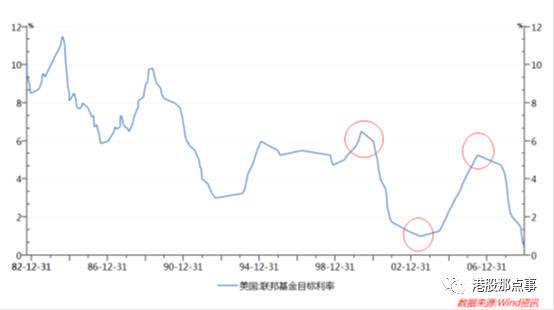

次贷危机发生前,美联储实施了一轮叹为观止的减息又加息的过程,如图所示,左起红圈代表2000年5月16日美国联邦基金目标利率达到阶段高点6.5%,此后一路走低,中间红圈代表到2003年6月25日降至1.0%,此后又一路走高,右边红圈代表到2006年06月29日升至5.25%。6年多时间,联邦基金利率坐了个过山车,利率曾达到前20年未曾出现的1.0%这样的极端情况。

因为大部分次级贷是浮动利率的,随着美联储的连续大幅度加息,没有偿还能力的次级贷泡沫纷纷破裂。所以,要判断中国会不会发生次贷危机,我们来看一看次贷破裂的三个要素,1)首付比例,2)偿还能力,3)连续加息。

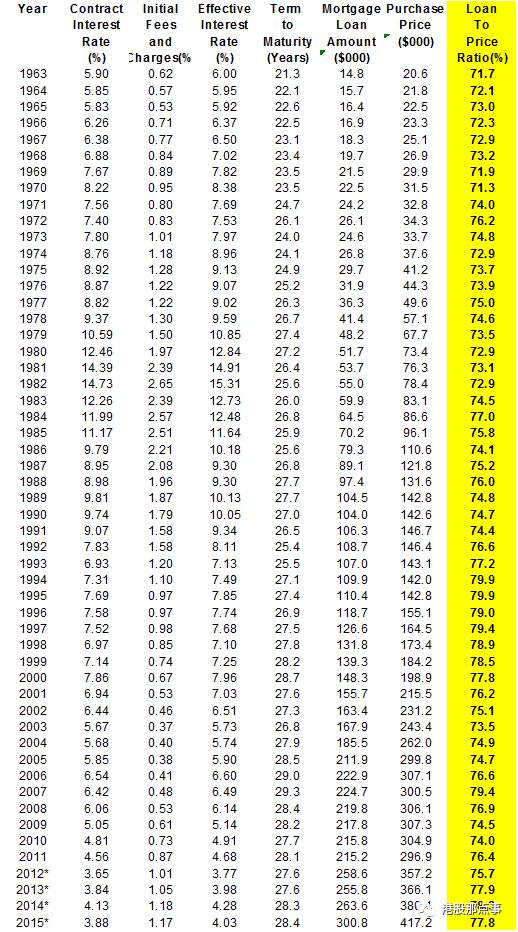

首先看看第1)项,首付比例吧,我前面说过,美国居民一直使用比较高的按揭比例来购房,下面第一张表是美联储的全美按揭贷款余额,我们看到,截止到2016年第三季度,美国按揭余额达到14.18万亿美元,大约是100万亿人民币,这个数据里面包含公司的住房按揭款,但主要是居民的按揭款。中国的个人住房贷款2016年底余额是19.5万亿人民币,所以,就余额来看,美国的按揭款总量还是远远大于中国的。

再看美国从1963年以来的按揭比例,基本上都是在75%左右,还是比较高的,美国人喜欢用杠杆,这就是当年中国按揭启蒙时大家耳熟能详的中美两个老太太的故事。

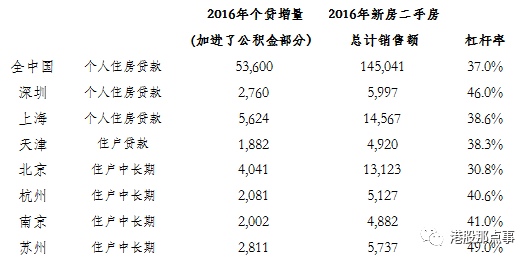

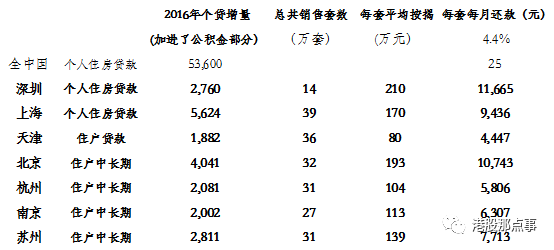

看完了美国的数据,我们来看一下全中国以及热点城市2016年按揭率是多少,数据如下表:

最高的深圳和苏州接近50%, 全中国大约是37%,深圳去年楼市疯狂时曾达到65%,当时统计的3400亿的数据含公司的购房贷款,不仅仅是个人的购房贷款,据人民银行深圳支行金融年报,2015 年全年深圳市居民中长期贷款累计新增 2629.3 亿元,这2600亿可以看做是深圳的居民按揭款。

综合而看,中国整体甚至各热点城市的按揭比例都还在可控范围内,首付比例基本都超过50%,说明很多二手房卖掉后资金又重新进入了市场。

个贷余额别的城市都有直接的数据推导,南京和杭州数据是间接得出的,准确性要差一些。

新房二手房全年销售数据是根据前面时间点披露的数据推出来的,跟最后的统计数据会有误差。

再看第2)项,贷款偿还能力,从人民银行的贷款监测数据来看,按揭款的违约率非常低,说明到目前为止还没出现很多无法偿付的状况,下面的表展示了热点城市今年平均每套房的按揭贷款额度,深圳最高,每套贷款大约是210万人民币,天津最低,大约每套是80万元,跟各自城市房产价值有关系。深圳有93.7%的房子使用了按揭贷款,别的城市没有找到数据,我统一使用了85%。

深圳平均每个按揭客户每月还款额是11,665元,因为深圳销售的房子也比较少,只有14万套,比别的城市少一半还不止,所以,风险不一定比别的城市大很多。

第3)项,就是中国是否会连续大幅度加息,这个各自判断吧,我认为中国的经济基本面不支持连续加息。

所以,综上所述,中国按揭贷款的首付比例,偿付能力这两项指标都还没有显示严重问题,如果基准利率也保持相对平稳,中国不会发生次贷危机。

这轮按揭贷款的暴增,目前来看,还没有出现大的问题,但是,这种暴增是不可持续的,所以,中央政府现在的每月监控主要是看热点城市按揭款的增量状况,增长较快的城市会持续施加调控政策。

>>>> 4、不只是在买房,是在做空人民币

个人贷款突然大增,导致了房价大涨,以前的年度,上海还有按揭贷款余额微增甚至减少的状况,说明大家还是尽量还掉贷款的。为什么今天中国人突然这么愿意使用杠杆了?

我认为,大家是源于对人民币贬值的强烈预期,变得不愿意加大储蓄,更愿意抛掉人民币换得实物资产。为何20个热点城市以外的房子没有被追捧?试问,你抛人民币会换成美元,你抛人民币会换成津巴布韦元吗?

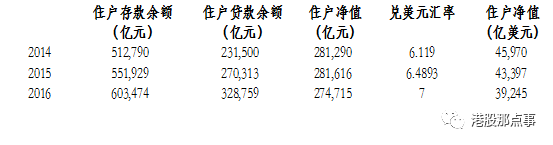

下面的表是中国住户部门存贷款余额,可以看出来,从2014年以来,住户净值并没有增加,如果以美元计,住户净值已经从4.6万亿美金减少到3.9万亿美金,到了2016年底,平均每个中国人存贷净值只有2万人民币。

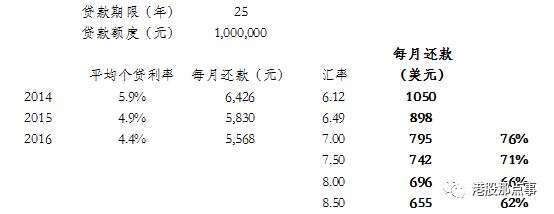

下面的表说明在2014年使用100万按揭款与2016的还款区别,说明杠杆更便宜,如果加上汇率的考量,人们会更加毫不犹豫的使用。

按揭贷款100万元人民币,在2014年底时每月还款相当于1050美元,2016年底时,相当于每月还款795美元,相当于两年前的76%,说明杠杆变便宜了。

试想一下,如果汇率变成8.5,那杠杆价格就相当于2014年的62%了,香港7-11连锁店换港币已经是1:1了,隐含了美元兑人民币是8.27,也许,很多人认为,10年后人民币变得像日元了呢,大家简单的认为,今天借人民币,若干年后还“日元”,也说明对自己未来的收入充满了信心。

>>>> 结论:

是什么造成了这次暴涨?是供需吗?是房地产周期吗?是城市化进程吗?我觉得不是,这次暴涨不是房地产本身正常的涨幅,这次暴涨直接原因是按揭贷款的凶猛增长,两年8万亿的按揭增量造成了20城市房价的暴涨。

这不是普通的房地产本身的增长,深层次原因是人民币贬值,对外体现在抛人民币换美元,对内体现在抛人民币换房子,贷人民币也是抛人民币的一种形式,对应的是存人民币,存人民币是持有人民币。

所以,大家不仅是在买房子,大家主要是在抛售人民币,不仅把自己的首付款抛掉还要借按揭款抛掉,有人说这是“融币做空”

有资产的高阶层人士或者机构可以购买海外资产,所谓“国内配置债务,海外配置资产”,普通群众只能“国内配置债务”,大家面对有强烈贬值预期的人民币,选择的是配置人民币债务换得实物资产,在大城市,没有比房子更稀缺的实物了。

为何选择20城而不是广大三四线城市,试问,你愿意用人民币换美元,愿意用人民币换津巴布韦元吗?

相关阅读:

纳税人收入决定房价,二三线城市泡沫大【我眼里的中国地产这十年】系列之二

北上深的房子,还能买吗?【我眼里的中国地产这十年】系列之一

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

由格隆汇打造的“决战港股”海外投资嘉年华系列峰会将自2016年10月19日(周三)至2017年1月12日,在全国8大核心城市隆重召开(深圳、杭州、上海、南京、北京、成都、厦门、广州)!

首次将中国境内的海外投资这个特殊群体(海外上市公司,拟在海外上市的公司,海外投资者、机构、监管层)聚拢在一起,结朋交友,共商全球资产配置大计。

格隆汇真心诚邀所有对海外投资感兴趣的朋友参加这次巡回峰会——这将是一次港股的“长征+北伐”盛会。期待您的参加!

第八站将于2017年1月12日(周四)在广州召开。

了解活动详细内容以及报名方式请点击阅读原文,到场参会者均会获得由“格隆汇”

精心准备的精美礼品!