花街男神——David Einhorn绝对是对冲基金巨头里德州扑克玩的最溜的! 德州扑克高手榜中投资玩的最屌的,价值投资大佬中,脸长的最下饭的(下图左一)!

作为绿光资本联合创始人,David Einhorn凭借着做空雷曼兄弟,高调开炮,一炮而红。他管理的绿光资本从1996年成立算起,累计收益达到2090%,年化收益达到16.1%,传奇投资者的名声确实不是吹出来的。普通的花街er 玩德州,大都是为了装逼拉业务...... David Einhorn玩起德州来是天雷勾地火,最后以业余选手的身份参加世界扑克大赛,获得季军才肯罢手!妥妥的金融界的赌博大亨一枚。

香车美女艺术品,老婆孩子大豪宅David Einhorn自然也是一样没落下!普通投资者大概率拥有不了David Einhorn的花样人生,但是,我们至少可以观望一下David Einhorn的投资理念和重仓股票!

虽然David Einhorn做空的名头响彻在华尔街半空,但是他是著名的价值投资大佬之一。他喜欢强调内在价值的投资方式将会带来持续的绝对投资回报,他也极其热衷于寻找被市场错误认识从而产生错误定价的公司,即找一个被市场错误定价的公司,比如市场对于该公司的走向、财务状况和前景有误解。

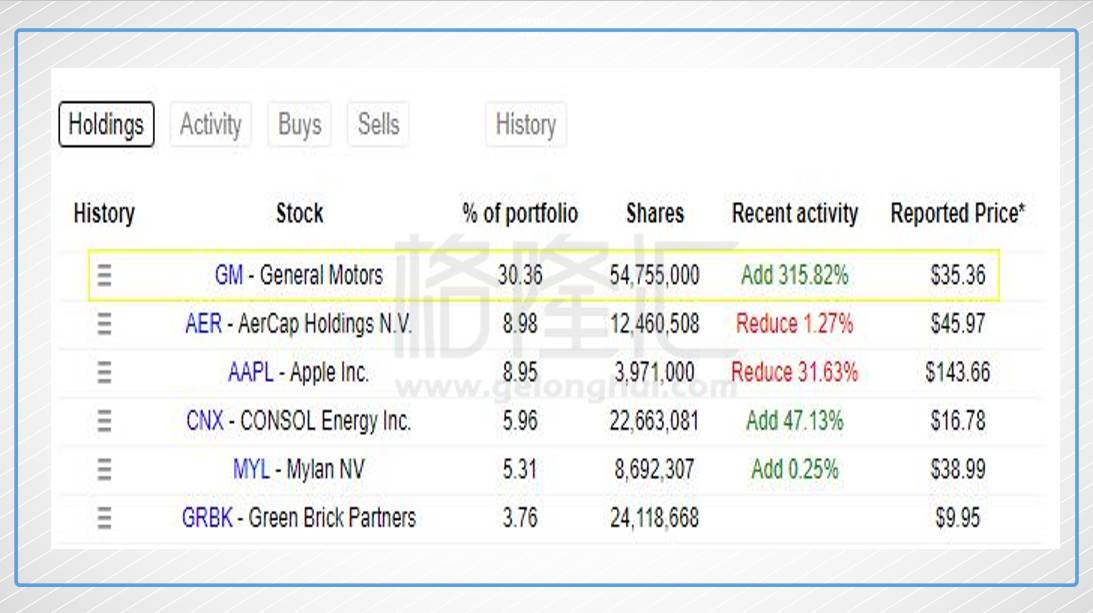

笔者翻了下他的部分重仓股的财报,发现好几只都有上述特质。其中他最大的持仓通用汽车(GM, 达到30%以上,他还在不断加持)具有明显的上述特质,另外价值投资者中的Number One--巴菲特也持有通用汽车。

我们今天就来重点聊聊这只让男神们欲罢不能的通用汽车。

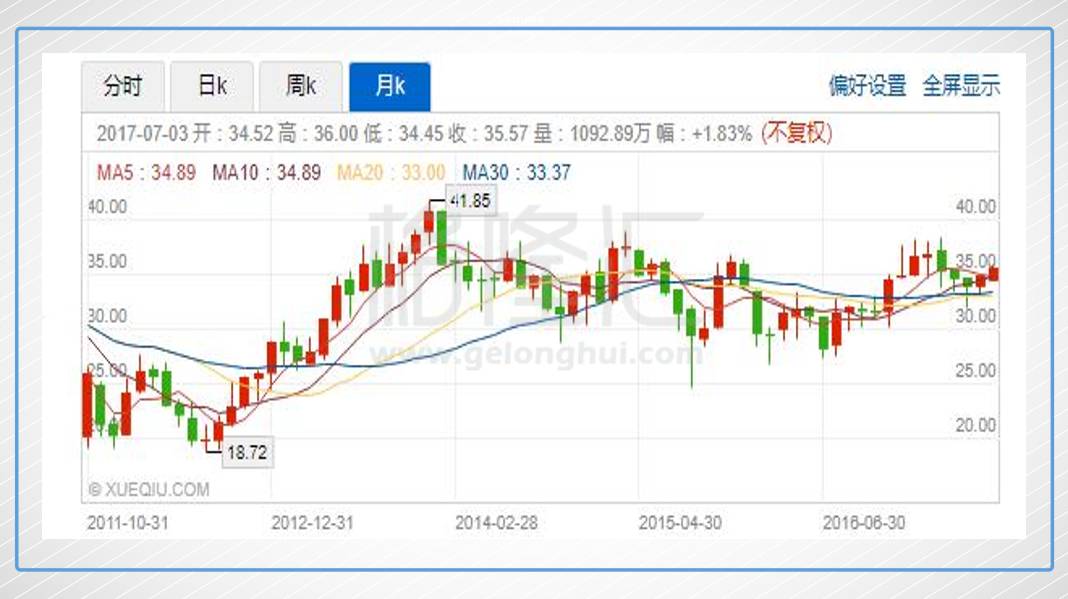

看看下面K线图的走势,就知道老牌车企通用(NYSE:GM),这些年过的不够酸爽!再加上这几年搞事小能手——特斯拉横空出世。垂垂老矣, 性感不再的老牌车企通用是怎样被男神们看上了呢?

有心人翻翻财报就能知道,无论考虑哪个指标,通用汽车显然是被市场低估了的一只股票,那市场为什么会低估通用呢?笔者翻了翻研报发现无非下面几个原因: A汽车制造业是一个周期性的行业,现在这波刚好偏底部, 这个行业没什么前景。B联邦银行的利率上调,增加了借贷成本,美国人民刷信用卡买汽车显然成本变高了,对新车的需求会下降。C投资者担心,如果整体经济不能维持目前的动力,通用汽车将会受到重大打击。因此,市场对通用汽车保持着小心谨慎态度。

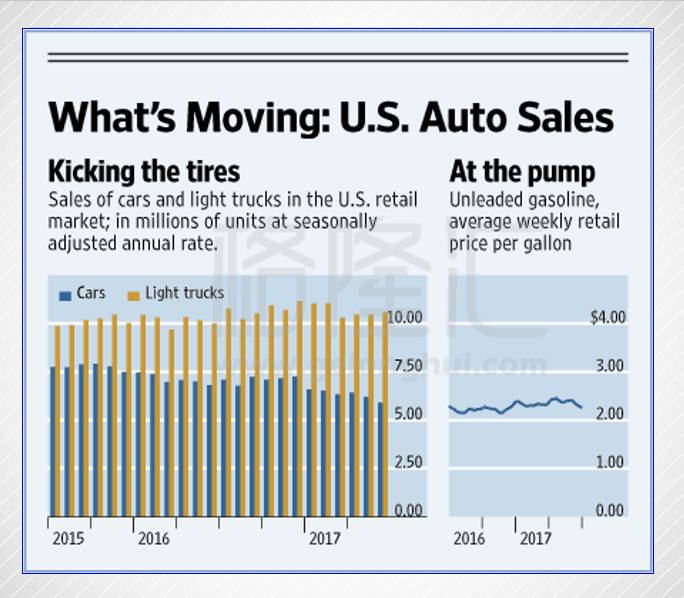

那么事实真的如此嘛?从上图可以看出,美国小型汽车的销售确实是在不断下滑的,汽车行业周期偏底部不假。但不是没有反弹的机会。笔者翻了下有关资料,发现一个很有意思的数据:根据IHS 的最新调查,2016美国汽车平均车龄达到了11.6年,超过30%的汽车车龄超过了16年。这意味着在美国,公路上跑的汽车的大部分都“老龄化”的问题!可以预见美国的换车潮即将来临。即使美国国内短期内需求不足,别忘了还有世界人民呢!从下图可知,从世界范围内来看,汽车的销量曲线是在平稳上扬的,作为一家国际型企业,通用去年就靠我大天朝人民的接盘,全球销量首次突破1000万辆,名列世界第三。

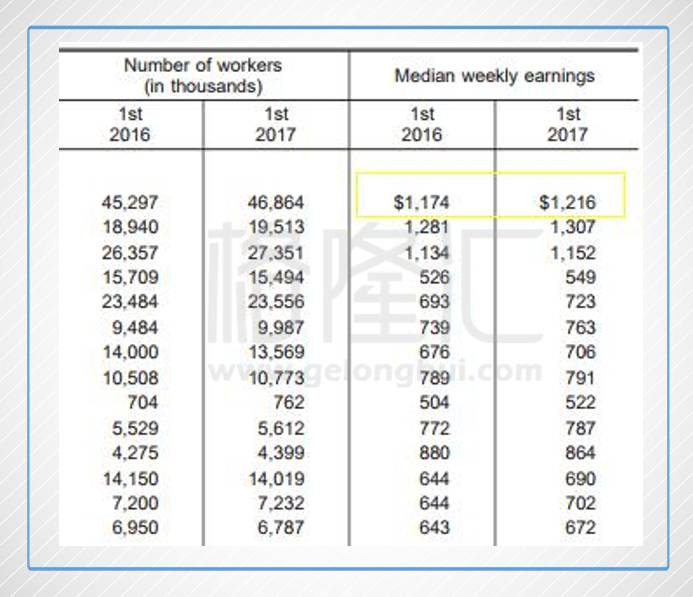

再者,根据Bureau of Labor Statistics的数据,美国的平均薪资在抬升,就业人数也在上扬。而美国最新公布的制造业指数PMI超预期, 失业率也创16年新低。作为经济的晴雨表,美国股市也是一片大好,科技版屡屡创新高。总总迹象都在表明美国经济正在强劲复苏。所以笔者认为担心美国经济嗝屁(动力不足)的想法是不成熟的。但也感谢资本市场的悲观态度,帮我们挤走了泡沫!

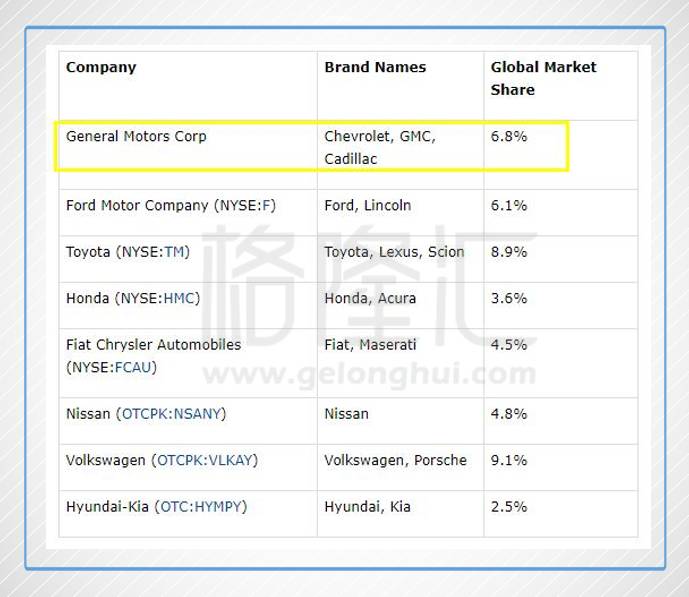

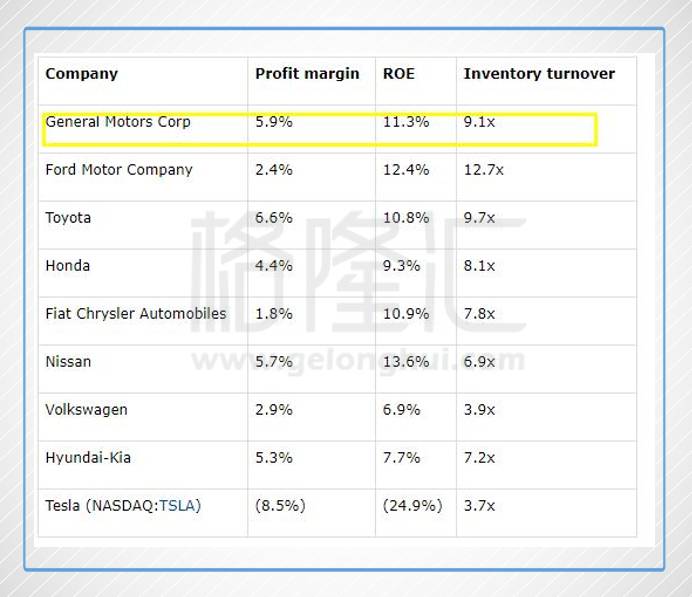

首先看看通用的实力定定心。从下面两张表可以看出,通用汽车的市场规模和盈利能力不是盖的,算得上领头羊一枚!这样的巨头地位确保了它的稳定性!就业绩而言,通用目前表现优异,与2016年同期相比,其第一季度净收入同比增长34%,收益于美卡车和SUV销量强劲。

全球汽车巨头市场份额表

全球汽车巨头盈利能力对比表

此外,有个彩蛋是:通用汽车以三十九亿美元的价格将欧宝和沃克斯豪尔在今年三月份出售给了PSA,一大波现金回流!通用表示这笔现金将用于回购自己的股份。所以,在2017年底之前,通用可以购买自己高达40亿美元的股份。通用在今年3月31日前购买了10亿美元,要是通用在今年下半年再购买了10亿美元的股票,那么它的股票总额会减少掉近2%,很明显这会带来一波上涨!

短期来看:

汽车制造业的行情发生转变在短期内是不可能的,从消费的层面上讲,电动汽车暂时撼动不了通用的江湖大佬地位。目前,通用汽车和丰田在盈利能力和生产效率方面仍处于领先地位,短期来看,他们的统治不太可能受到挑战,因为声誉需要时间才能形成,生产效率依赖于生产周期中的所有组件,渠道的铺设也需要时间,而且汽车制造业涉及到如此多层面。只要石油价格持续徘徊在目前的水平,燃油消费量的汽车将继续受到消费者的青睐。

长期来看:

汽车制造业的长期成功取决于创新。不用说,下一个行业的战场将是电动汽车。过去5年来,美国电动汽车的复合增长率达到32%。

目前,特斯拉似乎拥有最好的电动汽车技术,除此之外,特斯拉还为其所有车辆开发了全功能的自主驾驶软件,毫无疑问特斯拉目前是电动汽车领域的领跑者。

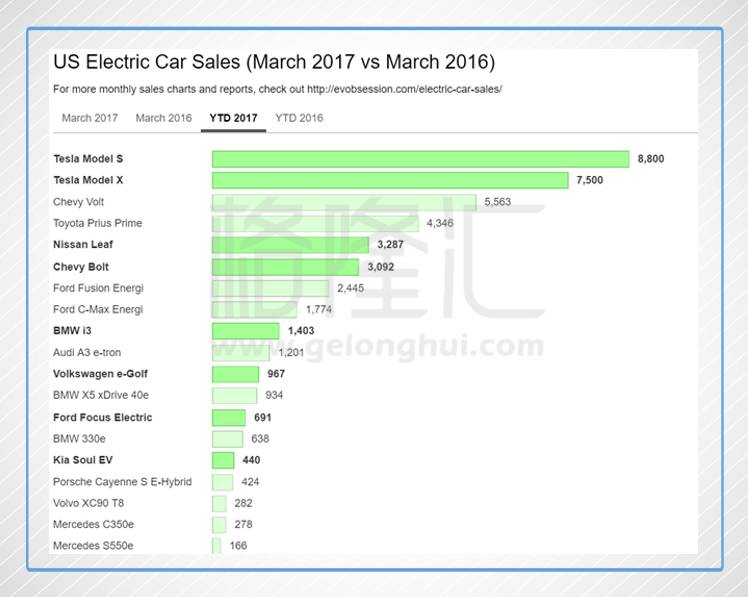

不过通用已经证明自己是特斯拉的强大竞争对手,它推出了续航里程为382公里Bolt EV。电动汽车市场的其他企业要么没有全球影响力,要么全部电动车型的范围远远小于特斯拉和通用汽车。比起特斯拉的高估值,从投资的的角度来看,通用这个老二有了更多看点!

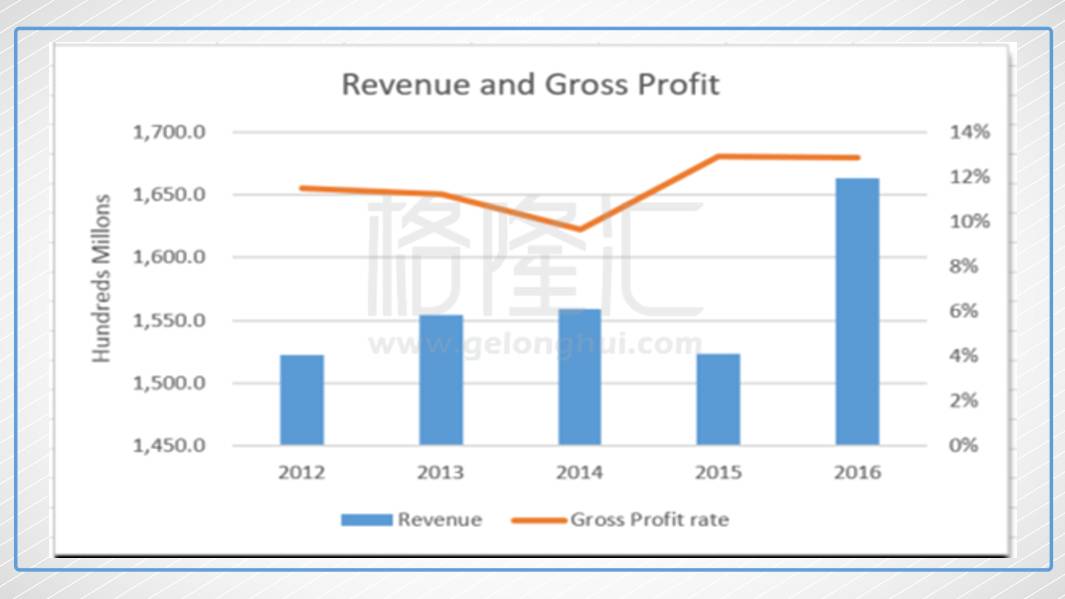

就业绩而言:在过去5年中,通用汽车的总收入稳步徘徊在1500亿美元左右,而由于皮卡和SUV板块的强劲表现以及平均成交价格(ATP)的上涨。笔者预计通用2017年的收入将达到1700亿美元。但是,根据五月销售数据显示:汽车销量明显放缓。综合考虑下,笔者预计通用今年总销售额将与去年持平(或者略低于去年)。就利润率来说,通用在2015年和2016年分别达到13%和12.9%。 福特同期毛利率分别为12.4%和11.1%。这个水准今年应该是可以保持的。

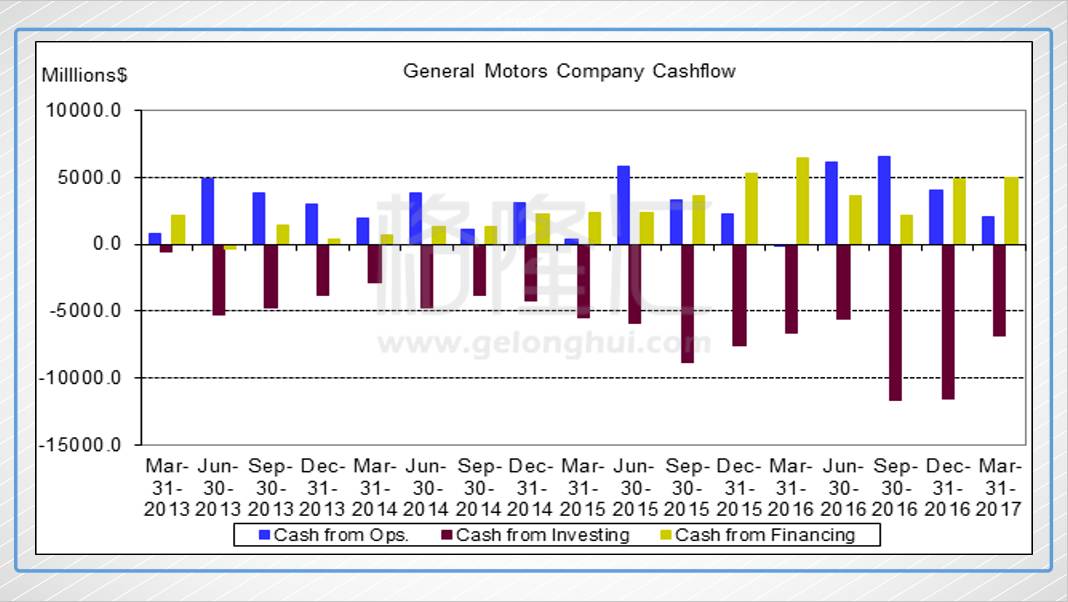

良好的现金流,股息有保证:

通用过去4年的现金流非常有喜感,我们能感受到滚滚而来的钱味儿。 从上表可以看出:近几年来,仅仅在2016年第1季度,通用出现了营业负现金流量的的状况,原因是市场造成的计划资产价值变动,导致的养老金费用大幅增加。引发了一定的波动!

我们都知道公司的投资活动是个烧钱机,但是通用的投资主要是由于租赁车辆的购买量增加,财务应收账款的购买以及有价证券的收购!这些都有助于通用汽车在市场低迷期间稳定其收入。

通用的2016 财年有价证券金额

通用2017财年的有价证券金额

从上图可以看出,2016年通用购买了大量企业债券和政府债券(可出售债券),这为公司提供稳定的现金流。通用汽车在2017年第一季度清算了一些政府债务头寸,笔者预计通用汽车将继续出售掉政府债务,因为全球资产价格继续上涨。

通用汽车目前的股息分红为4.35%,虽然现在行情低迷,但是通用良好现金流和财务能力能够继续保持这一股息。

五、资产负债表健康,风险较小四、业绩有保证,分红稳定

很多投资者仍然记得通用汽车破产的黑历史,之前破产是因为是债务问题和养老金负担过重。有部分投资者可能会担心历史会重演,那么我们来看看这个问题。,经过重组后,通用汽车现在拥有超过200亿美元的现金和超过360亿美元的资产,债务问题是不大的!目前其中最大的一个债务来自养老金,金额超过二十二亿美元。但是,我们要注意的是: 由于通用2012年对美国和加拿大受薪雇员的养老金福利的应计费用停止,有资格领取退休金的雇员人数将随着时间的推移而下降,通用这块的债务负担会不断下降。

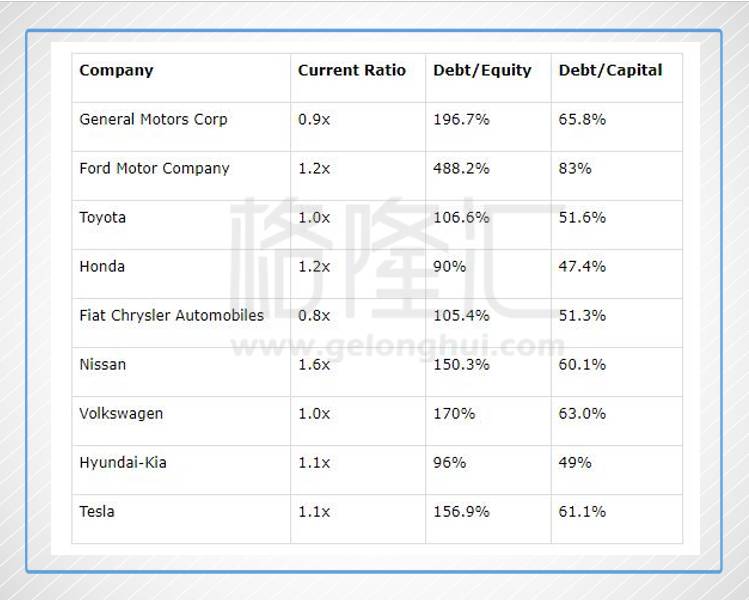

FY2016财年各大汽车的债务偿付能力对比图:

从比较可以看出,通用汽车的偿付能力状况在汽车制造业的主要参与者中是正常的,不应该会面临破产危机。

从PS 来看。汽车制造业是一个成熟的行业,所以我们认为市盈率可以用来反映企业的价值。目前,通用的总市值是523.39亿美元。而这些年通用的销售额稳定徘徊在1500亿美元。这样我们可以得出P/S 市盈率在0.348 左右,以目前的价格,股价明显是低估的。

从DCF估值模型来看,假设接下来几年中每股收益为6.46美元,未来5年的收益增长率为0%,随着行业达到顶峰,预计在接下来的几年中将会下降1.5%,持续增长率为10%贴现率,我们得出结论,每股公允价值应为72.39美元。

就PE来说:福特是美国第二大汽车制造商,目前的PE 为11.9倍,而通用汽车拥有更大的市场份额和更高的利润率,我们认为通用汽车应该比福特略高一些。使用12 - 13倍的收益,通用汽车的股票价格应该在77.52美元和83.98美元之间。 采用一个平均值,通用汽车的公允价值为77.96美元。(较目前上涨123%)

通用现在对投资者而言是个机会。它是全球最大的汽车制造商,拥有全球分销渠道,在电动汽车行业拥有技术竞争的能力,并在改善资产负债表方面做出了巨大的努力,与财务状况相比,财务状况健康状况。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!