-

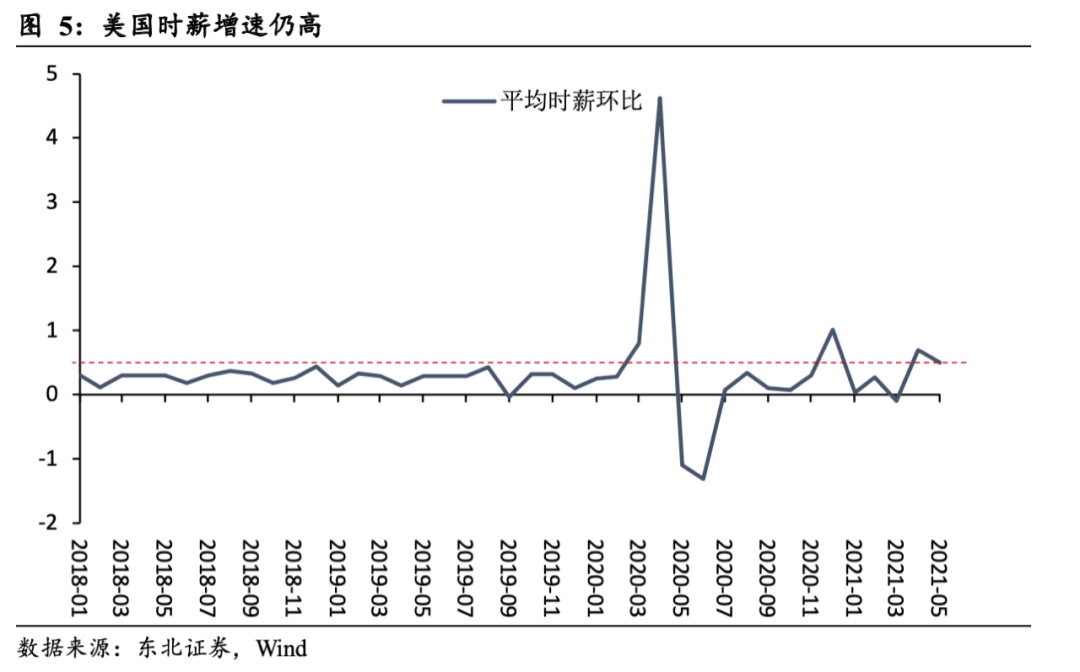

美国5月非农数据仍逊于预期。我们认为原因有三,一是美国政府对居民的现金补贴和失业金补贴降低了失业者找工作的急切程度;二是疫情仍然影响着部分人外出工作的意愿;三是由于众多学校、教育机构在疫情期间的封锁,儿童的父母居家照顾孩子的需求提升,难以外出工作。具体来看非农数据的结构,服务业相关行业仍是新增就业的主要来源。不过与疫情前(2020年2月)相比,美国服务业就业人数下降仍然非常明显,未来还有继续修复的空间。5月平均时薪环比增加0.5%,仍处于较高的增速水平,反映出薪资上涨的压力。作为以服务业为主体的国家,薪资的上涨将推动服务业通胀的继续上行,美国通胀环比有持续上升的压力。对于货币政策,我们认为美联储很可能会在接下来的1-2次会议中讨论缩减购债的问题,但是就业市场的较慢复苏也意味着实际收紧措施不会太快到来。三季度影响就业的“短期因素”会大大减弱,美联储可以根据实际数据做出更准确的判断,这将是重要的观察窗口。

-

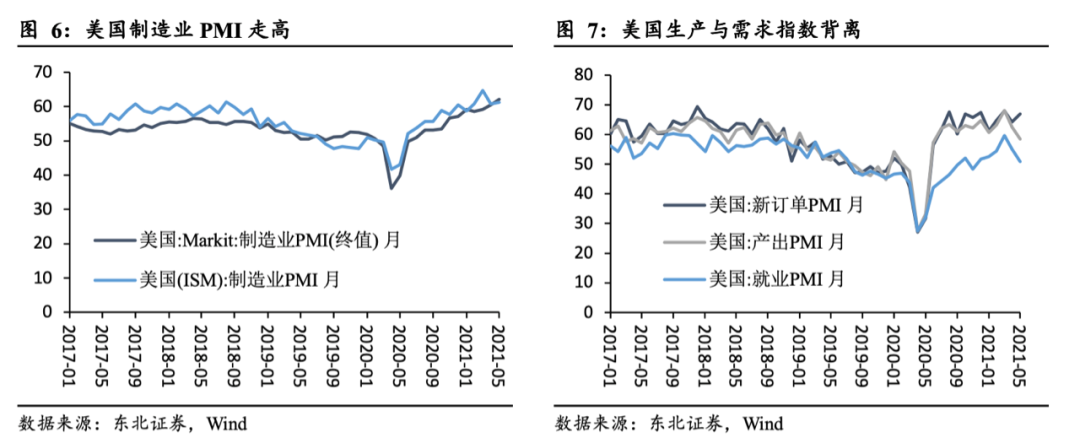

美国5月Markit制造业PMI终值62.1,高于预期值61.5,初值61.5,续创2007年5月新高。ISM制造业PMI为61.2,预期60.7,前值60.7。制造业活动的回升主要受新订单指数上升的影响,但由于原材料与劳动力的短缺,5月ISM产出指数大幅下降。美国PMI数据的结构性背离反映出“需求强、生产弱”的现象仍然存在,背后是原材料供给的不足和劳动力供给的紧俏。这也将继续推升美国通胀压力。

-

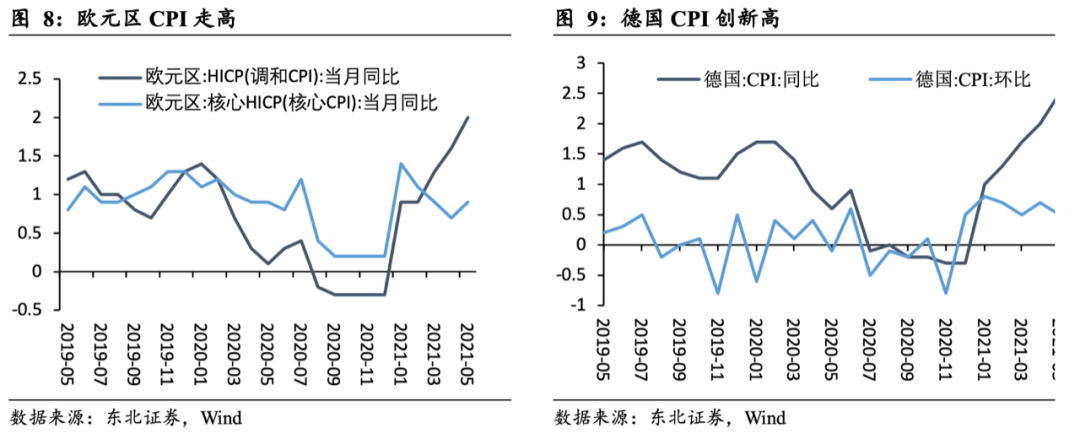

欧元区5月份CPI同比上涨2.0%,预期为1.9%,前值1.6%,创2018年11月以来新高。能源价格是推动5月CPI上涨的主要因素。欧元区5月制造业PMI终值为63.1,高于预期值62.8,初值62.8,创历史新高。欧洲经济复苏和通胀上行的趋势也较强。

-

6月2日,美联储发布了俗称“褐皮书”的地区经济调查报告,对美国整体经济活动的描述维持“温和复苏”,且增速略高于上一报告期。但是,由于原材料和劳动力普遍短缺以及交货延迟,工厂被供应链短缺所扰乱。在物价方面,美联储褐皮书承认,“自上次报告期以来,总体价格压力进一步增加”,价格上涨的主要原因还是供应链的中断。整体来看,美联储承认了通胀上升的压力,但总结的因素仍然是供应链短期因素,而就业恢复仍不充分。所以美联储目前还不会对通胀做出过度反应。

风险提示:

美联储提前缩减购债。

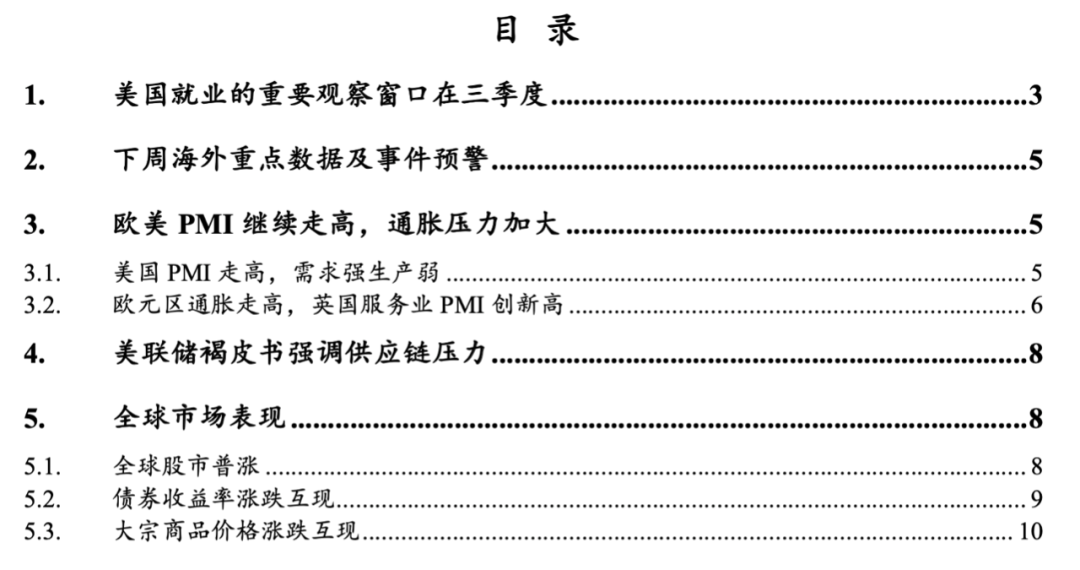

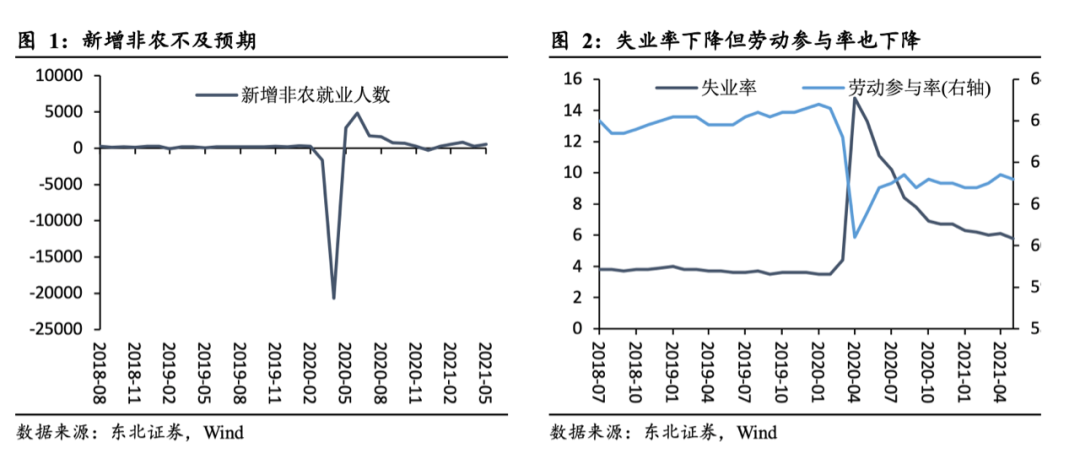

周五美国劳工部公布5月份非农就业报告。5月美国新增非农就业人数55.9万人,市场预期65万人,前值上修至27.8万人。失业率下降0.3个百分点至5.8%,低于市场预期的5.9%;但劳动参与率下滑了0.1个百分点至61.6%,低于市场预期的61.8%,所以失业率的降低并不意味着劳动力市场的转好。

整体来看美国非农数据仍逊于预期

,数据公布后美元指数跳水,美债长端收益率下行,黄金价格大涨。美国股市再度博弈流动性宽松,三大股指均上涨,纳指领涨。

美国非农数据为何频频低于预期?大致可以归为三个原因:

第一,美国政府对居民的现金补贴和失业金补贴降低了失业者找工作的急切程度。

一些调查结果显示,相对于疫情之前,近期美国居民找工作是出于“经济压力”的比例更低了。很多失业者更愿意躺在家里领取财政补贴。不过这也并非就业不及预期的全部原因。美国初请失业金人数已经连续下降,而且半数州已经宣布将会提前结束失业金发放,会刺激失业者尽早找到工作。

第二,疫情仍然影响着部分人外出工作的意愿。

虽然美国民众中很多人并不在乎新冠病毒、也不注意防控。但也有很多人对此十分谨慎。美国求职网站ZipRecruiter的数据显示,有半数以上的求职者希望能够远程工作,然而只有10%的雇主会提供远程的职位,造成了供需的错配。只有疫情充分得到控制之后这个问题才能有效缓解。

第三,由于众多学校、教育机构在疫情期间的封锁,儿童的父母居家照顾孩子的需求提升,难以外出工作。

随着疫情的缓和、学校重新开放,这个问题有望得到解决,具体的观察窗口在9月,这是很多学校重开的时点。

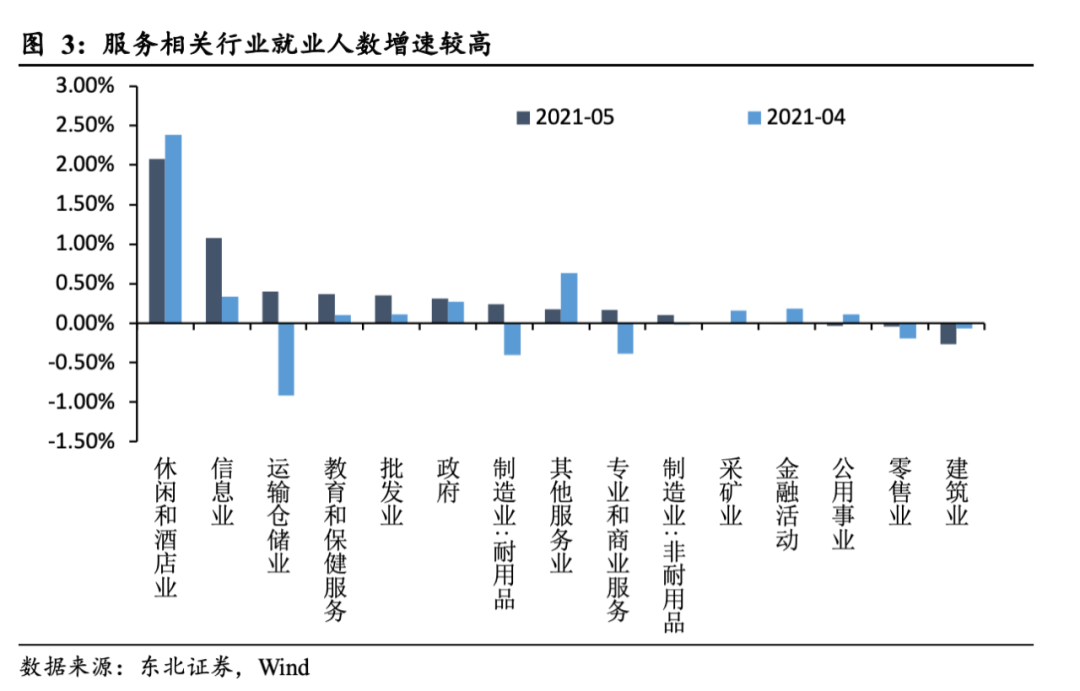

具体来看非农数据的结构,服务业相关行业仍是新增就业的主要来源。

休闲和酒店业新增非农就业人数比例最高,信息业其次,运输仓储业、教育和保健服务业新增就业比例也较高。零售业和建筑业就业人数下降,反映出消费刺激的逐渐消退和房地产的降温。

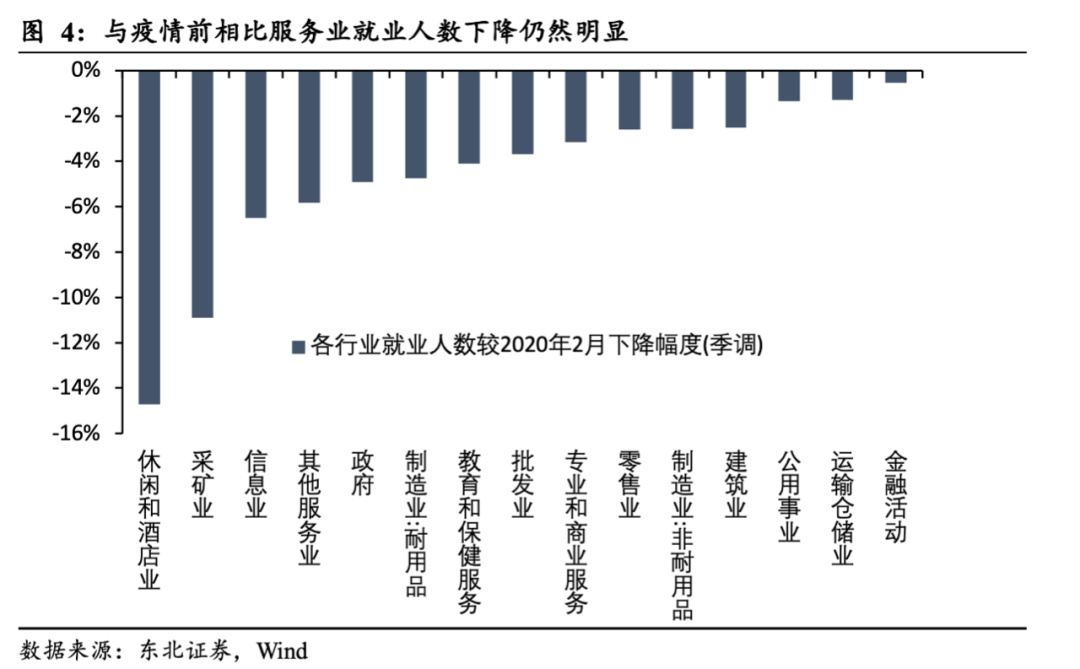

不过与疫情前(

2020

年

2

月)相比,美国服务业就业人数下降仍然非常明显,未来仍有继续修复的空间。

整体来看,美国经济的复苏尤其是服务业的重新开放带来了巨大的用工需求,但由于以上列举的几个原因,就业市场供不应求,所以雇主们需要提高工资以吸引工人。5月平均时薪环比增加0.5%,仍处于较高的增速水平,反映出薪资上涨的压力。

作为以服务业为主体的国家,薪资的上涨将推动服务业通胀的继续上行,美国通胀环比有持续上升的压力。

对于货币政策,我们认为美联储很可能会在接下来的1-2次会议中讨论缩减购债的问题,但是就业市场的较慢复苏也意味着实际收紧措施不会太快到来。

我们在此前的报告中指出美国通胀的主要观察窗口将在三季度;

同样我们认为就业数据的重要观察窗口也在今年三季度。

因为三季度美国各州的失业补贴基本到期;而从目前疫苗和疫情的发展状况来看,三季度疫情能大体得到控制,居民外出工作的意愿会增强;同时三季度学校也将重新开放,此前因为照顾孩子而放弃工作的父母将会回归工作岗位。也就是说,

三季度影响就业的“短期因素”会大大减弱,美联储可以根据实际数据做出更准确的判断。

如果届时就业状况仍不及预期,则反映出疫情对劳动力市场造成了较长期的结构性影响,美联储货币政策正常化的节奏也将受到影响。

美国5月Markit制造业PMI终值62.1,高于预期值61.5,初值61.5,续创2007年5月新高;5月ISM制造业PMI为61.2,预期60.7,前值60.7。

美国5月制造业活动的回升主要受新订单指数的影响,因经济重新开放,制造业需求提振了订单,促进了制造业PMI的增长。

ISM新订单指数从4月份的64.3跃升至67。但由于原材料与劳动力的短缺,5月ISM产出指数大幅下降,由4月的62.5下降至58.5,就业指数从4月的55.1下降至50.9。

美国5月Markit服务业PMI终值录得70.4,高于预期值与前值70.1,续创有记录以来新高。5月ISM非制造业PMI为64,高于预期值63,前值62.7。

服务业PMI的持续走高反映出了服务业不断开放的趋势。

美国

PMI

数据的结构性背离反映出“需求强、生产弱”的现象仍然存在,背后是原材料供给的不足和劳动力供给的紧俏。

这也将继续推升美国通胀压力。

欧元区

5

月份

CPI

同比上涨

2.0%

,预期为

1.9%

,前值

1.6%

,创

2018

年

11

月以来新高。

能源价格是推动

5

月

CPI

上涨的主要因素。

扣除能源、食品、烟酒等波动性较大的核心

CPI 5

月同比增长

0.9%

,符合市场预期,前值

0.8%

。

德国

5

月

CPI

同比上涨

2.5%

,高于预期值

2.3%

,前值

2.0%

,为

2018

年

10

月以来新高。

此前,德国央行曾经表示,今年通胀有可能上升至

4%

的水平,这也是欧元创立以来从未见过的情况。

欧元区

5

月通胀的大幅走高主要由于地方防疫措施部分解除,经济复苏进程加快。

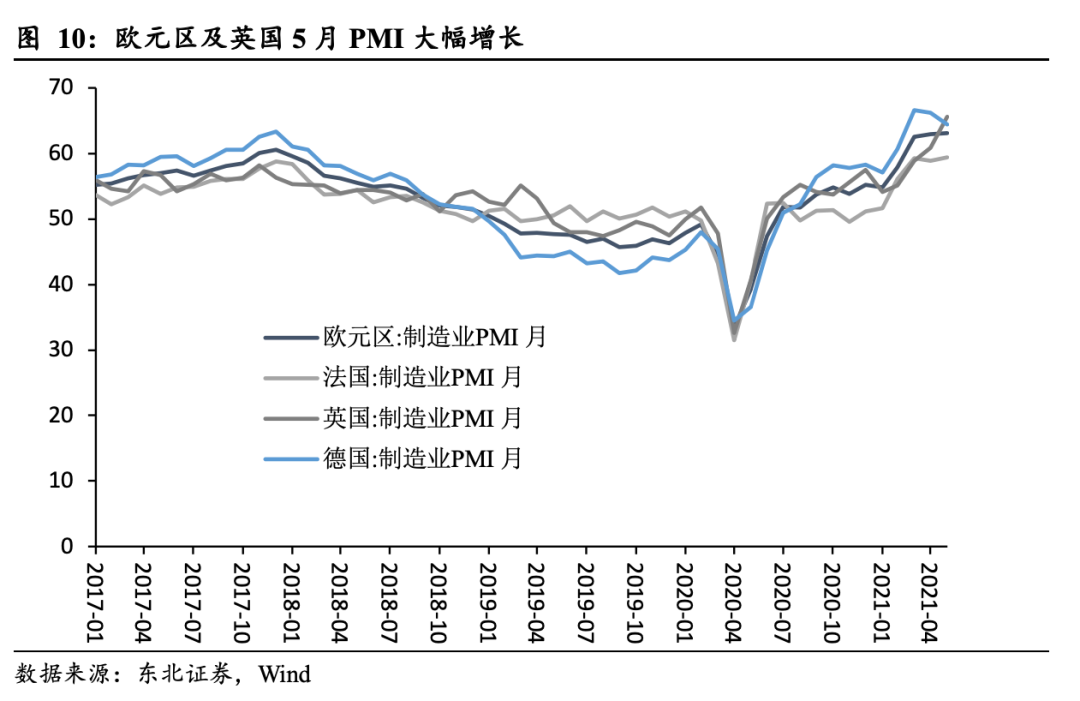

欧元区5月制造业PMI终值为63.1,高于预期值62.8,初值62.8,创历史新高;德国5月制造业PMI终值64.4,高于预期值64,初值64;法国5月制造业PMI终值59.4,略高于预期值59.2,初值59.2。英国5月制造业PMI为65.6,不及预期值66.1,前值66.1,但亦创有记录以来的最大增幅。

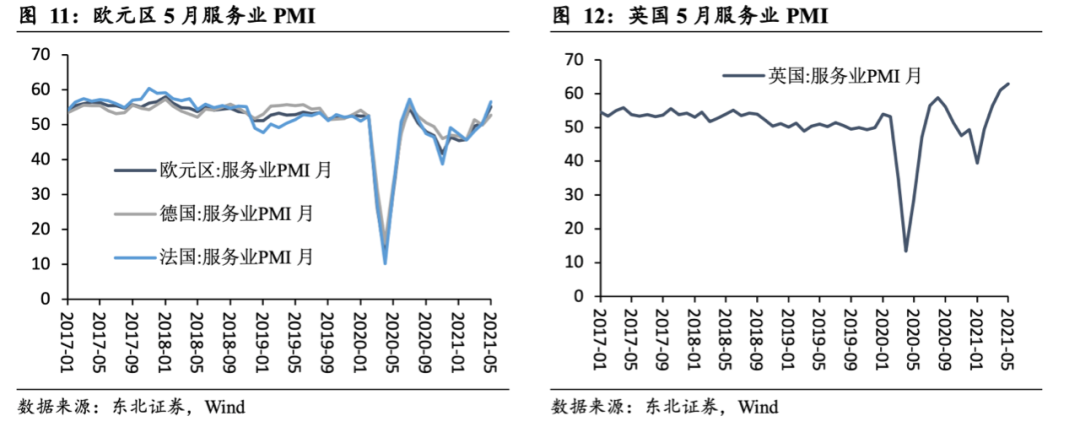

欧元区5月服务业PMI终值录得55.2,略高于预期值与前值55.1,创2018年2月以来新高;法国5月服务业PMI终值56.6,与预期值和前值持平;德国5月服务业PMI终值52.8,与预期值和前值持平。

英国5月服务业PMI录得62.9,高于预期值与前值61.8,创历史新高。

英国服务业PMI出现新高主要是由于疫情限制的取消释放了被压抑的企业和消费者支出。

6月2日,美联储发布了俗称“褐皮书”的地区经济调查报告,对美国整体经济活动的描述维持“温和复苏”,且增速略高于上一报告期。褐皮书提到,报告涵盖的4月初至5月下旬,美联储12个辖区内的一些地区联络人提到了新冠疫苗接种率提高和社交隔离措施放松对经济的积极影响,同时指出供应链干扰的不利影响。其中,疫苗接种率的提高对消费者支出的提振最为显著,特别是在休闲旅行和餐厅支出方面。但是,由于原材料和劳动力普遍短缺以及交货延迟,工厂被供应链短缺所扰乱。房屋建筑商提到,供应链挑战推高了成本,强劲需求超出建设能力令销售受限。

在物价方面,美联储褐皮书承认,“自上次报告期以来,总体价格压力进一步增加”,价格上涨的主要原因还是供

应链的中断。由于持续的供应链中断加剧了成本压力,增强的需求使一些企业,特别是制造商、建筑商和运输公司,将大部分成本增加转嫁给了客户。展望未来,地区商业联系人预计,未来几个月将面临成本增加和收取更高价格的问题。

在就业方面,报告称工资增长温和,同时2/3的地区报告就业温和增长。由于疫情的不断好转,食品服务、酒店和零售业的就业增长最为强劲。但许多公司仍然很难雇到新人,尤其是低工资的小时工、卡车司机和熟练交易人员。地区商业联系人们普遍预计,未来几个月劳动力需求将保持强劲,但供应受到限制。求职者的缺乏将阻碍了一些公司增加产量,甚至是被迫减少营业时间。

整体来看,美联储承认了通胀上升的压力,但总结的因素仍然是供应链短期因素,而就业恢复仍不充分。所以美联储目前还不会对通胀做出过度反应。

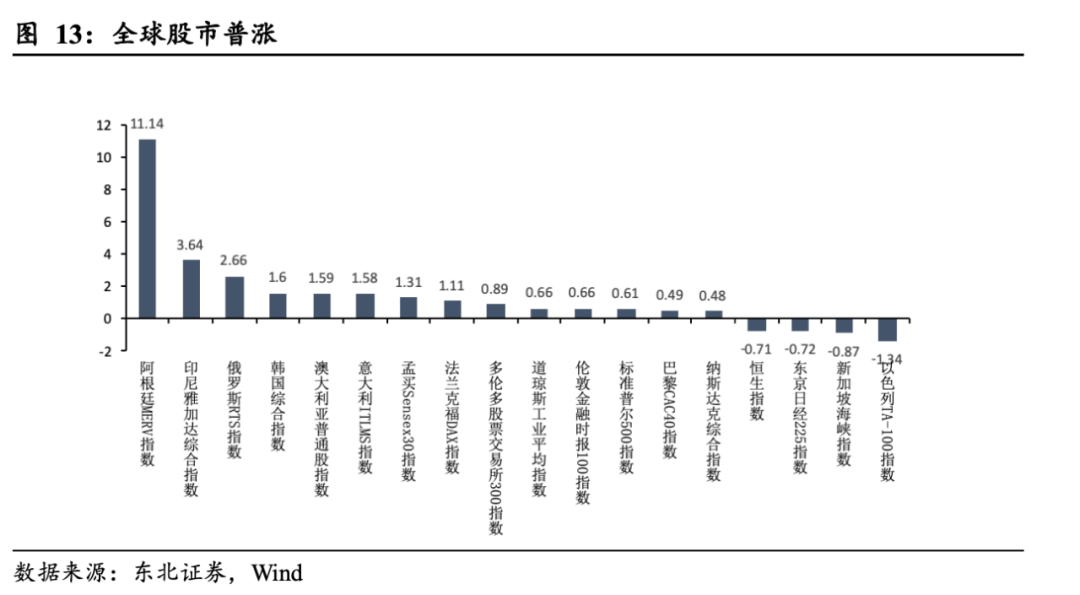

本周全球股市普涨

。其中,阿根廷MERV指数较上周涨11.14%。其次,印尼雅加达综合指数上涨3.64%,俄罗斯RTS指数上涨2.66%。以色列TA-100指数(-1.34%)、新加坡海峡指数(-0.87%)、东京日经225指数(-0.72%)、恒生指数(-0.71%)较上周有所下跌。美国三大股指全线上涨。

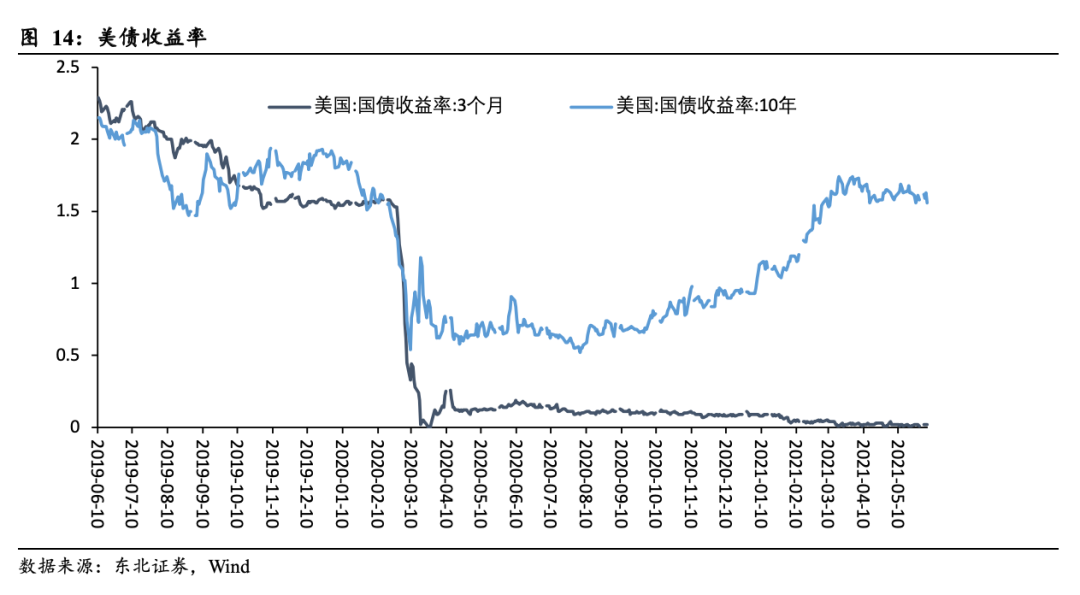

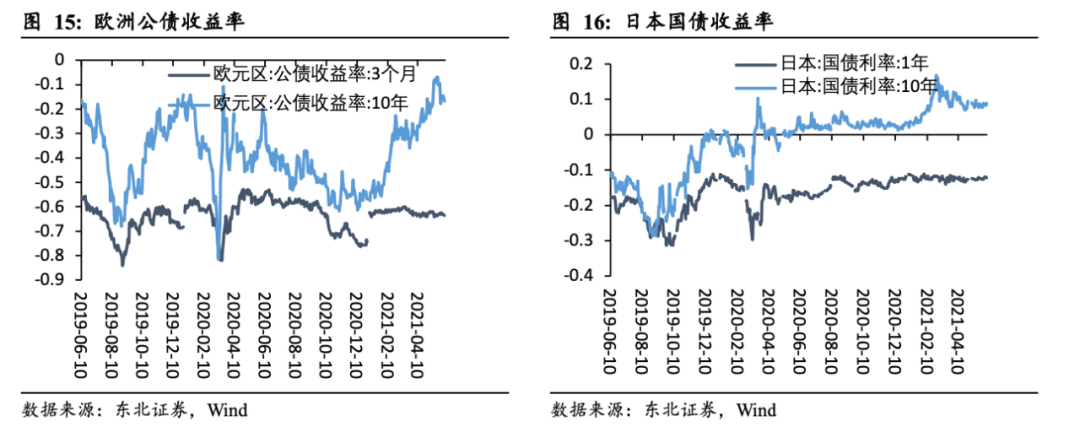

本周主要债券收益率涨跌互现。

美国3月期国债收益率上行1bp,10年期国债收益率下行2bp。日本1年期国债收益率上行0.4bp,10年期国债收益率上行1.3bp。欧洲3月期公债收益率下行1bp,10年期公债收益率下行1.4bp。

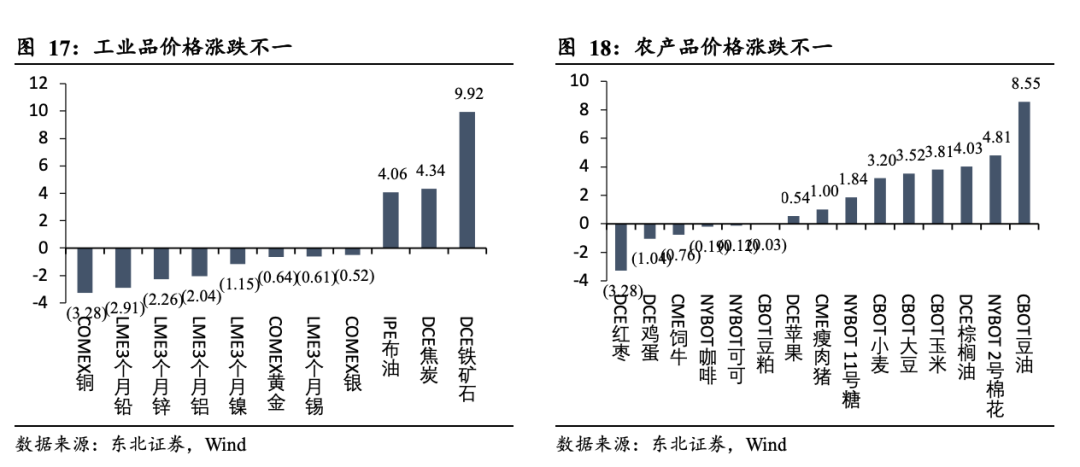

本周工业品价格涨跌不一。

DCE铁矿石上涨9.92%,DCE焦炭上涨4.34%,IPE布油上涨4.06%。COMEX铜下跌3.28%,LME3个月铅下跌2.91,LME3个月锌下跌2.26%。

本周农产品价格涨跌不一。

CBOT豆油上涨8.55%,NYBOT 2号棉花上涨4.81%,DCE棕榈油上涨4.03%。此外,DCE红枣下跌3.28%, DCE鸡蛋下跌1.04%,CME饲牛下跌0.76%。

感谢实习生宋姗鸿对本文的贡献。