银监会前期密集发布的“三套利”、“四不当”等7个文件已经被调侃成“银行间专用划拳令”。这次,划拳令的内容又可以再添一项。

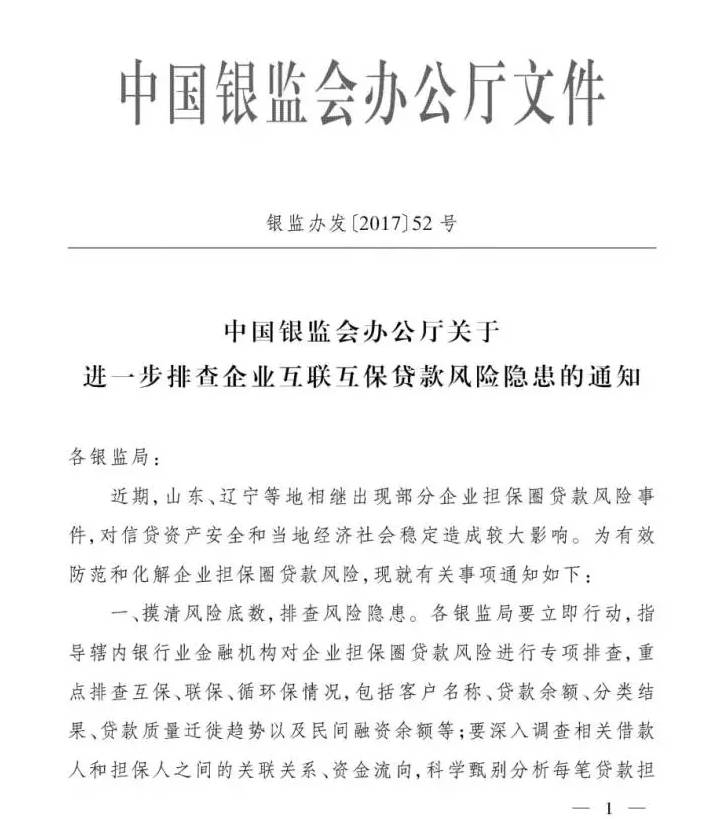

近日,针对山东、辽宁等地出现的企业担保圈贷款风险事件,银监会办公厅下发了《关于进一步排查企业互联互保贷款风险隐患的通知》(下称“52号文”),要求各银监局立即对企业担保圈贷款风险进行专项排查,摸清风险底数,并由当地政府牵头,多方参与,对风险进行统筹分类处置。

光大证券固定收益首席分析师张旭认为,52号文重新强调了地方政府在风险处置中的责任,文件透露出强烈的维稳思想,在政府维稳的思想下,今年债券市场的信用风险非常可控,违约率以及违约后的影响将明显低于2016年。从债券市场看,预计今年将有“三不违约”,即国企不违约,大发行人不违约,存量债多的发行人不违约。

重点盯防钢贸、煤炭、电解铝行业

52号文共分五大部分,以下是每部分的内容要点:

一、摸清风险底数,排查风险隐患

1、重点排查互保、联保、循环保情况,包括客户名称、贷款余额、分类结果、贷款质量迁徙趋势以及民间融资余额等;深入调查相关借款人和担保人之间的关联关系、资金流向。

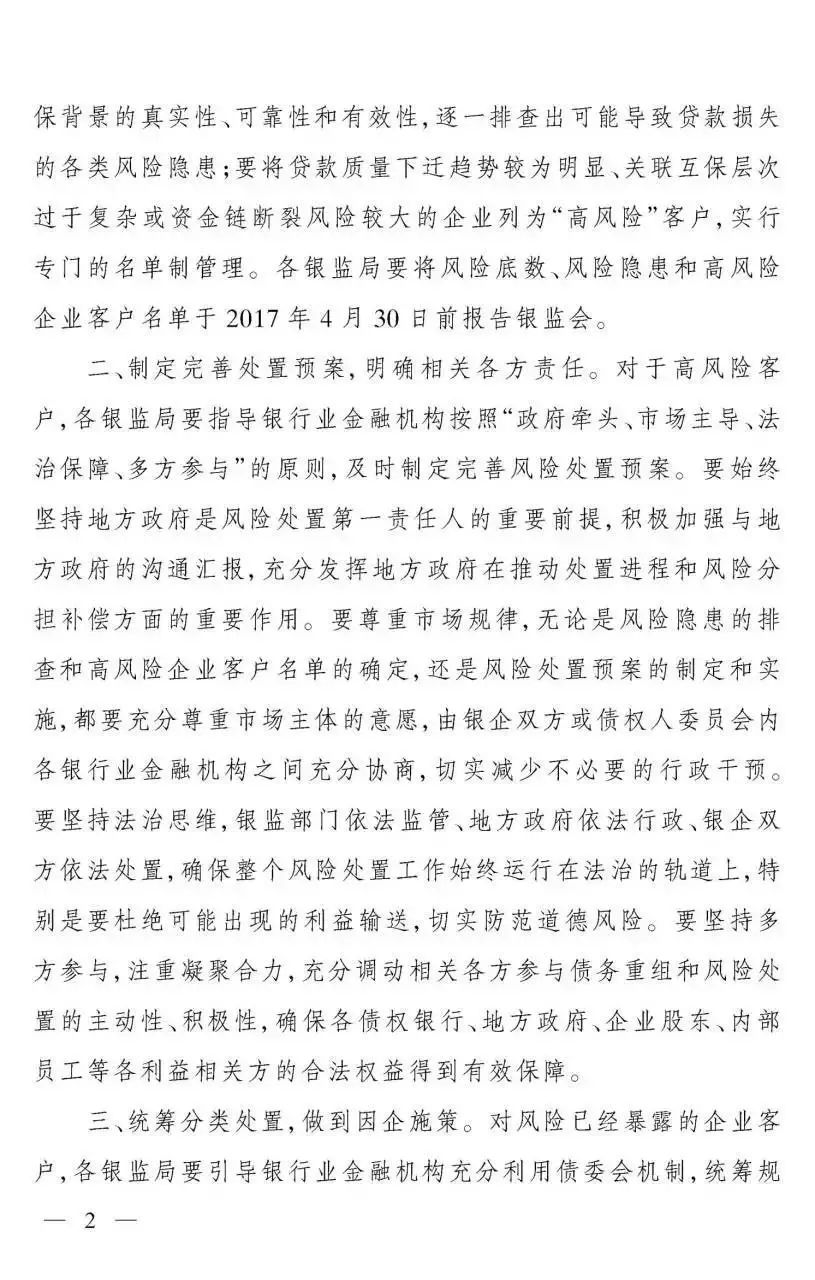

2、要将贷款质量下迁趋势较为明显、关联互保层次过于复杂或资金链断裂风险较大的企业列为“高风险”客户,实行专门的名单制管理。各银监局要将风险底数、风险隐患和高风险企业客户名单于4月30日前报告银监会。

二、制定完善处置预案,明确相关各方责任

1、要始终坚持地方政府是风险处置第一责任人的重要前提,积极加强与地方政府的沟通汇报,充分发挥地方政府在推动处置进程的风险和分担补偿方面的重要作用。

2、无论是风险隐患的排查和高风险企业客户名单的确定,还是风险处置预案的制定和实施,都要充分尊重市场主体的意愿,由银企双方或债权人委员会内各银行业金融机构之间充分协商、切实减少不必要的行政干预。

三、统筹分类处置,做到因企施策

1、对风险已经暴露的企业客户,各银监局要引导银行业金融机构充分利用债委会机制。

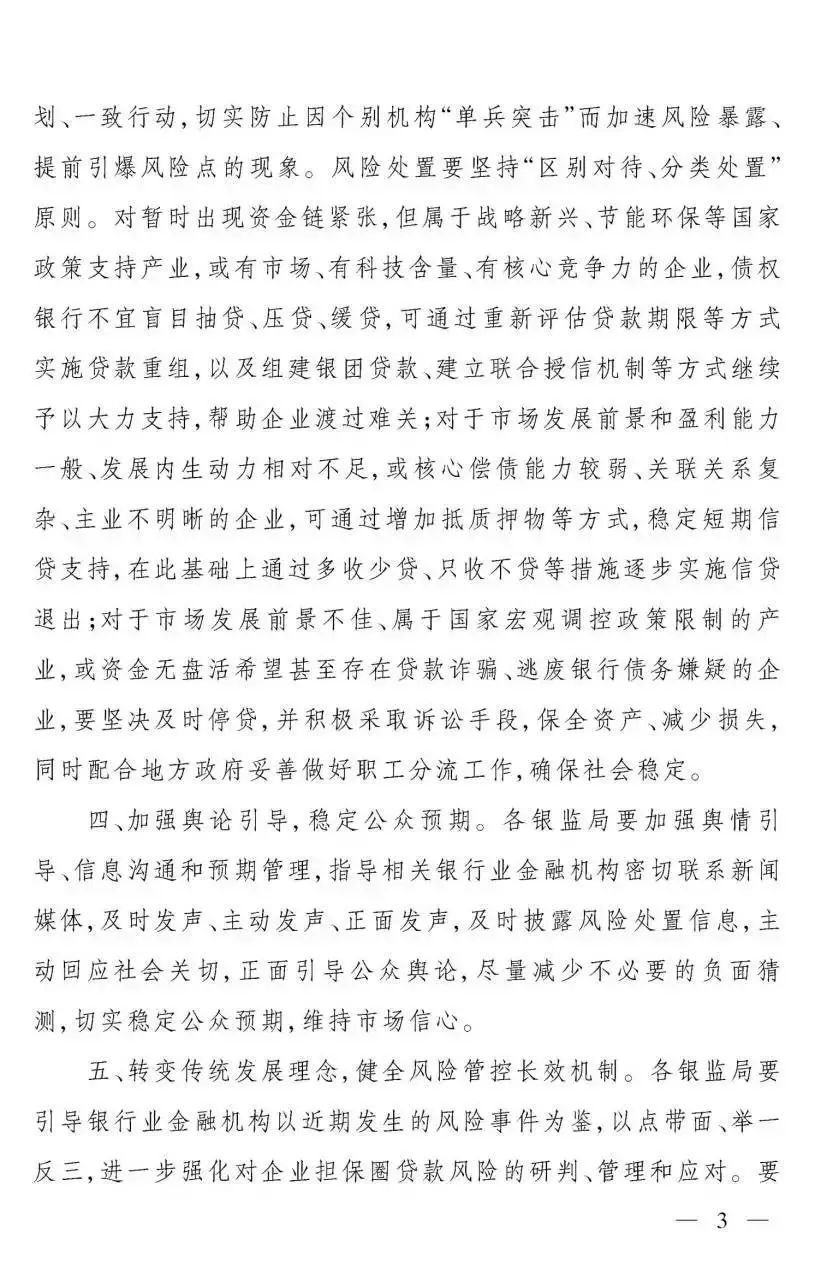

2、对暂时出现资金链紧张,但属于战略新兴、节能环保等国家政策支持产业,或有市场、有科技含量、有核心竞争力的企业,可通过重新评估贷款期限等方式实施贷款重组,以及组建银团贷款、建立联合授信机制等方式继续予以大力支持。

3、对于市场发展前景和盈利能力一般,或核心偿债能力较弱、关联关系复杂、主业不明晰的企业,可通过增加抵质押物等方式,稳定短期信贷支持,在此基础上通过多收少贷、只收不贷等措施逐步实施信贷退出。

4、对于市场发展前景不佳、属于国家宏观调控政策限制的产业,或资金无盘活希望甚至存在贷款诈骗、逃废银行债务嫌疑的企业,要坚决及时停贷,并积极采取诉讼手段,保全资产、减少损失,同时配合地方政府妥善做好职工分流工作,确保社会稳定。

四、加强舆论引导,稳定公众预期

五、健全风险管控长效机制

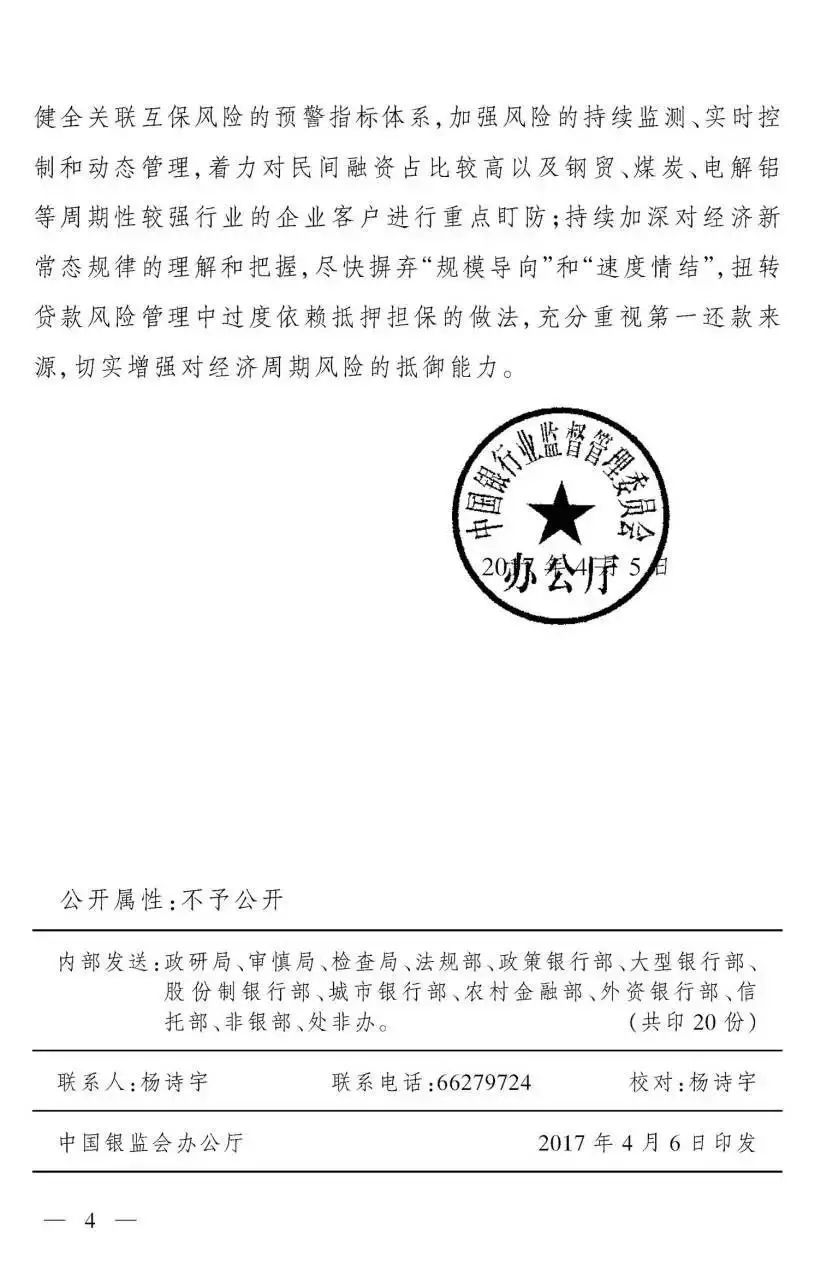

1、着力对民间融资占比较高以及钢贸、煤炭、电解铝等周期性较强行业的企业客户进行重点盯防。

2、尽快摒弃“规模导向”和“速度情结”,扭转贷款风险管理中过度依赖抵押担保的做法,充分重视第一还款来源。

挥之不去的担保圈贷款危机:从江浙闽到鲁辽

值得注意的是,52文中开篇就强调,近期在山东、辽宁等地出现的部分企业担保圈贷款风险事件,对信贷资产安全和当地经济社会稳定造成较大影响。

今年3月,辽宁省企业辉山乳业因资金链断裂引发股价暴跌,该公司将近400亿元的债务,涉及23家银行业金融机构债权,同时,辽宁省、沈阳市两级政府和金融办积极出手维稳,试图协助公司重组。

同期,山东省邹平县支柱企业齐星集团全面停产,且被曝出上百亿元的债务无法偿还,36家金融机构牵涉其中,相关公司西王食品、齐星铁塔一度放量大跌。此外,山东天信集团又被爆深陷债务泥潭,集团及其关联公司中,有7家已进入破产重整程序。

实际上,担保圈贷款危机并不是今年才曝出,这一情况最早是在2012年左右由长三角、珠三角地区最先引发。以前,“联保”、“互保”和“循环保”是中小企业较为常见的保证担保方式,由于中小企业抵质押资产匮乏,通过互保互联的方式,不仅对企业来说能缓解融资困境,对银行而言,也可解决信息不对称的问题,防范信贷风险,因此,担保圈贷款一度成为银行业的“宠儿”。

然而,在经济发展好的时候,这种方式可以给企业和银行带来双赢;但进入经济下行期,企业经营逐渐困难后,担保圈贷款就容易引发“一损俱损”的连锁反应。

昔日江浙、福建的担保圈危机,如今又在山东、辽宁等地上演。一银行业分析师对券商中国记者表示,中国经济自2012年左右进入下行期后,企业经营日益困难,而以中小企业聚集的长三角、珠三角地区由于企业体量较小,因此会最先暴露危机,也正是因为风险暴露得早,这些地区在经历了过去几年的市场重新洗牌后,最先迎来拐点;相比之下,山东、辽宁等地中小企业少,多数是大型企业,风险暴露也就相对晚一些。

此外,值得注意的是,由于担保圈贷款风险先后在多地突出暴露过,因此此次专项排查并非银监会的第一次。2014年8月,银监会发起过一次针对企业担保圈贷款风险的专项排查工作,当时也要求企业第一还款来源作为授信额度控制和贷款风险管理的首要条件;对高风险客户坚持“一户一策”原则,逐户制定变更承债主体、调整贷款期限风险处置预案等。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。