一、谈谈方法

经济学“暗恋”物理学,已经不是一天两天了。

三百多年前,亚当斯密就试图模仿牛顿,从概念定义出发,把简单的结论一步一步叠加组合起来,从而得出预设的结果。

可是,牛顿的分析方法只适用于刚性物体,对于变化中的流体就一筹莫展了。而人类社会显然更接近后者。

典型如大卫休谟。他写道:金银的存量只影响整体价格水平。然而无论一只羊的价格是

1

盎司还是

2

盎司白银,只要所有商品的价格同比例涨跌,就不会对社会造成影响。

在这看似显然的结论中,其实隐藏着一个脆弱的假设,即:价格对社会的影响是线性的。

我们不妨姑且承认,羊的价格是

1

或

2

盎司,确实没有影响。可是能否据此断言,即使价格是

0.1

或

20

盎司,仍然没有影响呢?这才是逻辑演绎能否成立的关键。

仅凭逻辑分析,我们无法回答这个问题。不过恰好,这两种情况在中国历史上都发生过。

五胡乱华时期,铜钱铜器大量丢失,人们只好铸造“小钱”。因为铜荒,所以这些小钱的价值并不低,类似于“一头羊

0.1

盎司”。可是这些小钱太小,又轻又薄,一碰就碎,甚至扔到水面上能够浮起来,搬运保存都很不方便,市场运行也因此受到很大的抑制。

南宋初年,四川曾经推行铁钱。铁的价值比较低,稍微买点东西,就得用上几斤几十斤铁钱,类似于“一头羊

20

盎司”。以至于人们出门做买卖,还得把钱驮在背上走。最后因为大家实在受不了,才被逼得金融创新,发明了“交子”,也就是世界上最早的纸币。

从以上两个实际案例(而不是逻辑演绎)中,我们可以得出结论。对一个经济体来说,硬通货的存量有一个适度区间。在此区间之内,多一点少一点影响不大。但是如果超出了这个区间,则过多过少都会对市场造成损害。

沿袭上例,本文的主要研究思路就是“论从史出”。

二、从金银到资本

我们说历史上的资本,不过是一堆金银而已。只要开采矿山,自然就可以得到金银。但是想要把金银变成资本,进而引爆工业革命,那可就不止是开矿那么简单了。

首先,金银得积累到一定数量才能算是资本。

这就好比现在上海,月薪

3000

肯定是月光族。月薪

5000

只能说是略有节余,以备不时之需。必须月薪上万以后,才能算是有了一点资本,可以开始考虑投资的事情。

在地理大发现之前,只有亚洲、欧洲和北非的人类是可以相互联系的。我们称这块区域叫旧世界。相应地,美洲、澳洲和撒哈拉以南非洲,则被称为新世界。最近500年来,全球70%以上的金银产量,都来自新世界。

假如新世界的面积没有那么大,矿山没有那么多,金银的供给没有那么充足。那么很可能,只在地理大发现之后的头一两百年里,欧洲君主们就已经败家败光了。

他们从亚洲买回来一堆胡椒和茶叶,消费完了就什么都没有了。哪里还有资本?更不要说工业革命了。

其次,金银必须投放到合适的市场里去,才能变成资本。

据统计,新世界的金银产量比欧洲几千年的积累总量还要翻

4

倍以上。假如这些金银全部涌入欧洲,并且滞留在那里,结果会怎么样?

黄金遍地的案例,历史上也不是没有。比如哥伦布当年发现美洲后,就留下了笔记。他说:此地的黄金是如此丰富,以至于我们用一块碎掉的玻璃,就跟印第安人换了一大块金子。金银多,商品少,这不就是活脱脱的“一头羊

20

盎司”吗?

好在当时的旧世界不只有欧洲,还有一个人口和经济规模都数倍于它的亚洲。从地理大发现到

20

世纪初,仅中国就吸收了全世界金银产量的将近一半。

事实上,也只有亚洲这个大市场,才有足够的规模来容纳新世界的金银。

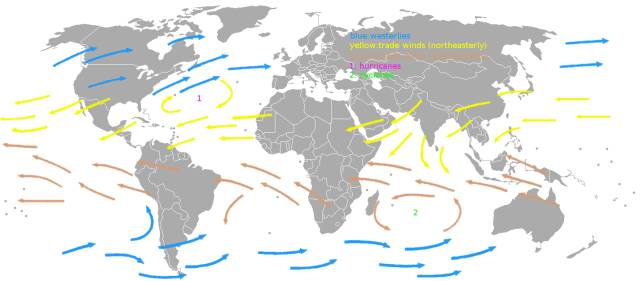

最后,欧洲人必须感谢信风和洋流给了他们独特的地位。

由于地球不断地自转,所以在接近赤道的地方,空气和水都会逆着地球自转的方向,向西流去。然后它们转个圈,再从高纬度的地方流回东方来。

我们来看看哥伦布的航海图。方向平直就不说了,而且还正好南去北回,环绕一圈,充分利用了信风和洋流。

我们再来看郑和的航海图。他在南中国海里绕了那么多弯,靠了那么多港,从马六甲海峡曲曲折折地出来,还得贴着印度次大陆走。全程既不顺风,又不顺水。

这样造成的结果是什么呢?

哥伦布出海,三条船一百多号人,

20

来天就到达美洲了,蔬菜都还新鲜着呢。欧洲人要到

18

世纪探索澳洲时,才第一次意识到败血症的存在。人家就这样,发现了一个遍地是黄金的地方。

郑和出海,几十条船上万人,一来一回得折腾两三年。船员们自己在甲板上铺土、种菜、发豆芽,以此补充维生素。然而他们所到之处,吃的、喝的、穿的、用的,没一样比得上中国,最后只好抓点奇珍异兽回来交差。

假设我们用纯粹的商业思维,来评价郑和这个项目。那就算是让当代最乐观的

VC

来看,恐怕也不能投了。然而明朝还是坚持七下西洋,这是多么进取的国家意志啊!可惜天意不予。

关于明朝后来闭关锁国的真实原因,请参见拙作

《蒙元源流》

。

我们可以大胆假设,如果信风和洋流不只专美欧洲,或者太平洋收窄一半,那么亚洲就可以与新世界直接对接。这种对接将造成两种意义上的分散。而这两种分散都会阻碍资本积累和工业革命。

一个是人数的分散。比如

10

万块收入,如果集中在

1

个人身上,他就会拿出很大一部分来投资。但是假如分散在

10

个人身上,可能就全变成消费了。

另一个是品种的分散。在当年的亚洲本地市场上,绝大多数商品都是米、面、肉、菜之类的农产品。如果有大量金银沉淀在本地市场,那么农产品的交易当然会活跃一些,但是工业革命的希望也就渺茫了。

总而言之,必须先有地理大发现,然后积累资本,最后才能引爆工业革命。新世界的金银,亚洲的市场,欧洲的枢纽位置,三者缺一不可。这样的机遇,只能是天作之合。李鸿章称之为“三千年未有之大变局”,诚不为过。

三、资本的外壳

大家都知道,茶壶里冒出的蒸汽只能推动壶盖。可是如果把蒸汽装进汽缸,它就可以推动火车。与此类似,资本如果有一个合适的外壳,就能发挥出千百倍的威力。

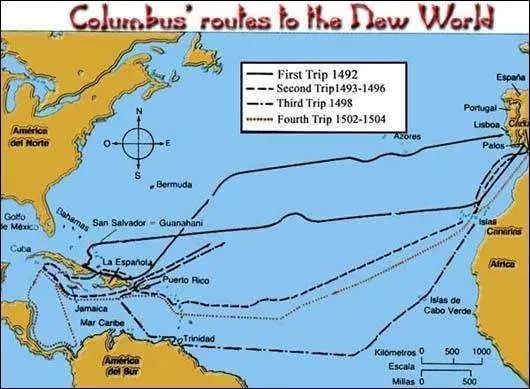

1492

年,哥伦布发现美洲。

1521

年,麦哲伦环游地球。地理大发现改造世界的过程,从此开始。而在那个时代,所有航行的最终目标都是中国。

从世界地图上看,葡萄牙人向东,西班牙人向西,各自抢占了一个方向的先机。

假如地球是一个圆筒,那么除了这两个方向,就没有别的选择了。可地球是一个球啊!为什么不能从欧洲向北航行,穿越北冰洋到达中国呢?

最早试图打通北冰洋的,是英国人。不过英国国王可没有西、葡两国的君主那么有魄力,敢自己当老板组织舰队。他只是画了个饼,给了一个特许状,让商人们自己去跑。

从法理上讲,这个特许状类似于专利。因为在那个时代,开辟航线是绝对的顶尖科技。所以如果谁能够开辟航线,就给他若干年的航线贸易垄断权。这完全是说得通的。

不过一般的专利,是先把东西发明出来了,再把专利授予发明人。可是当时北冰洋航线还没有开通,这个特许状应该给谁呢?

1555

年,英国人搞了一个创新。他们把潜在的授予对象,也就是有志向、有能力开辟北冰洋航线的商人们,集合到一个空壳里。然后把特许状授予这个空壳,还给它起名叫“俄罗斯公司”。

俄罗斯公司虽然名为公司(

company

),但是它里面的商人都是一盘散沙,各行其事、自负盈亏。他们是被强行圈到一起的,互不统属,也没有什么统一的经营计划。再加上北冰洋确实难以通航。就这么折腾了几十年,只好偃旗息鼓了。

英国人自己开不通航线,就跑去当海盗,劫掠西、葡两国的商船。最后惹得西班牙兴师问罪,在

1588

年发动“无敌舰队”打上门来。可巧偏偏来了一阵风暴,把无敌舰队吹得七零八落。于是英国人的胆子就更大了。

1600

年,英国人成立了东印度公司,准备直接去东方航线抢生意。这个东印度公司跟俄罗斯公司一样,都叫公司。

不过俄罗斯公司是探险性质的,跟当年哥伦布差不多,百来号人,凑

2

、

3

条船就可以上路了。而东印度公司则是在成熟航线里抢份额,虎口夺食。葡萄牙人、荷兰人,哪个不是打家劫舍的主儿。“与人斗”可比“与天斗”困难多了。

所以英国人决定,这次要联合起来,不能再一盘散沙了。当时出资参与东印度公司的商人,称作股东,总共有

200

多人。他们就从这

200

多人中,推举出

24

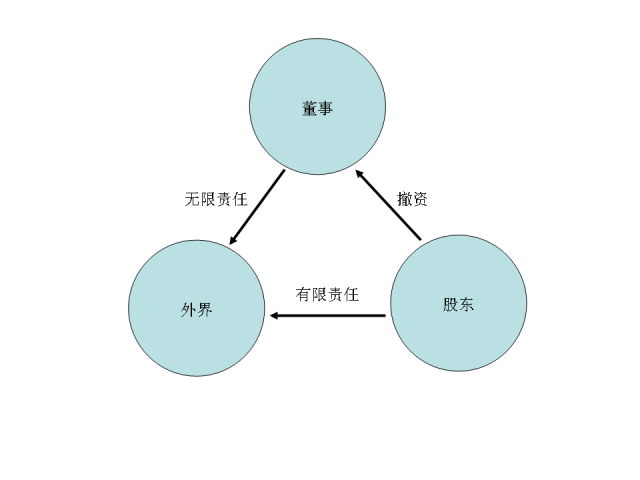

个精明强干的,称为董事。从此之后,就由董事统一负责公司的经营,其它股东全都不许掺和。

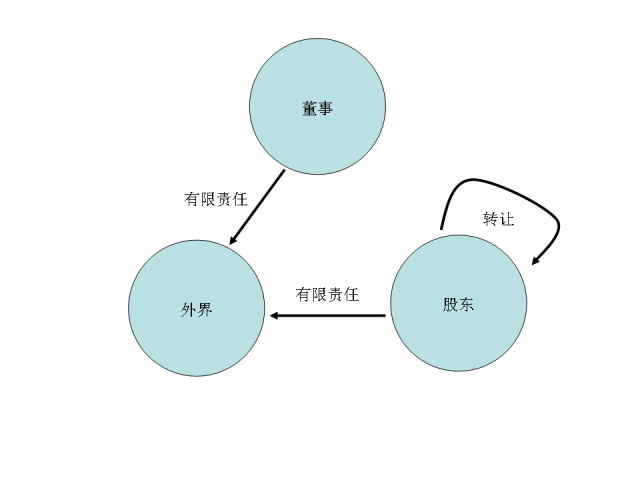

以前的俄罗斯公司就像是完全透明的,外界无法跟“俄罗斯公司”发生资金、生意上的往来。你必须穿过它,直接找到它里面的商人,才能谈事情。但是现在东印度公司有了董事,董事就代表公司。外界如果有事,都得去找董事,而不能越过董事去找股东。而且就算你找到了,股东说话也不做数。

外界找上门来,最急的无外乎两件事:催债、讨账。因为他们不能直接找股东,所以股东只负“有限责任”。所谓有限,就是仅以“实缴股本”为限。那董事呢?他们可没人甩包袱,外界全都认准他们。所以董事们还跟个人做生意的时候一样,对外界负“无限责任”。

这样一来,董事们工作又辛苦,担的责任又大。他们肯定要得到一些补偿。所以公司就规定了董事们的一些特权,比如提取管理费,优先收购,夹带私货,等等。

那么假如董事们干得不好,又怎么办呢?股东们可以撤资。所以东印度公司的资本,是每次航海分开计算的。如果对这次出海的业绩不满意,下次不参加就是了。

如下图所示,在东印度公司的框架内,董事、股东和外界,这三方各得其所,达成了一种平衡。

四、上市公司

说起官僚体系,大家都知道科举。中国最早从汉朝开始,就有按照才能、品德选拔官员的制度了。

在地中海世界,几千年来一直都是贵族掌权,出身血统决定一切。直到

19

世纪中后期,英国才首创了西方的公务员制度。

那么英国的公务员制度又是从哪里来的呢?是从东印度公司那里照搬过来的。

这似乎有点不可思议。国家照搬公司的制度,那岂不是大象学猫走路吗?

不过你要知道,

19

世纪的东印度公司,统治范围西起巴基斯坦,东至缅甸,纵横几千公里,人口超过

1

亿,下属军队数量是英国陆军的

2

倍还多。这么一个庞然大物,按照它的规模量体裁衣,英国穿上恐怕还嫌“宽松”呢。

当然,在

17

世纪初创的时候,东印度公司还没有这么大的体量。不过做的事情是类似的。一会儿屠杀东南亚土著,一会儿贿赂穆斯林王公。从操练军队到引种胡椒,什么事情都要做,而且都得下几年、几十年的功夫去长期经营。放长线,才能钓大鱼。如果半途而废,那就是前功尽弃。

我们前面介绍过,东印度公司是分航次收缴股本的。这就出现了一个矛盾。董事们正在印度洋上冲锋陷阵呢。也不知道发生了什么事,国内股东们的情绪就波动起来了。可能当年的信息沟通也不顺畅吧。反正一会儿吵着要追股,一会儿吵着要撤资。

东印度公司的第一次合股,收缴股本

42

万英镑。第二次合股,收缴股本激增至

163

万镑。到了第三次合股,收缴股本又只有可怜的

1.3

万镑。

董事们正在前面杀红了眼,哪儿受得了这种“昨天撑死,今天断粮”的事情。于是他们就私下挪用资金,把各个航次的股本全都混在一起使用。当然,这里面也少不了上下其手,中饱私囊。最后丑闻传出去,更加引起了股东们的不满。

东印度公司内部闹得鸡犬不宁,最高兴的还不是那些受欺负的土著,而是另一家公司。它也叫东印度公司。只不过它是荷兰人办的,人称荷兰东印度公司。

这两家东印度公司,不仅名字一样,成立的时间也很接近,英国的是

1600

年,荷兰的是

1602

年。它们的内部结构也很相似,都分别设置了董事和股东。但是它俩有一个根本区别:荷兰东印度公司不允许撤资。

因为不允许撤资,所以董事们可以放手做长期的打算。它的好处首先就在军事上体现出来了。荷兰人在东南亚抢占了不少枢纽险要之处,在那里兴修城市、要塞、炮台之类。大笔的固定资产置办完了,就可以坐享长期收益。因为维护成本是相对比较低的。而英国人就只能拖着炮舰到处跑,搞得不好就会非常狼狈。

荷兰东印度公司不仅在战场上打出了气势,而且它发现,找债权人借钱也容易了,请上下游供应商赊账也好办了。这是为什么呢?

因为讨债的人,最怕的就是欠钱跑路。现在由董事出面,把股东的钱全都锁在公司账上,或者干脆投到地面上变成固定资产。那么外界对公司的信心也就大大增强了。

信心这东西,听起来好像很虚,看不见摸不着。但是反映到财务报表上,差别可就大了。据统计,荷兰东印度公司的负债利率平均不到

5%

,而他们航海事业的资产回报率极少低于

10%

,常常高于

20%

。如果把成本

5%

的钱借进来,投到收益

10%

的项目里面去,这就净赚

5%

,如果投到

20%

的项目里去,那可就净赚

15%

。一出一入,天上地下。

荷兰东印度公司的董事们经常代表公司跟外界沟通,他们看到大家都这么有信心,就干脆提出:大家认人,不如认资产。既然说好了以公司的资产为抵押,那就把我们董事身上的无限责任给免了吧。

那些生意伙伴们听了,也没有不同意的。因为在阻止股东抽逃资本这件事上,他们跟董事是一条心的。而且退一万步说,公司股本也那么大了,万一真要是资不抵债,就算是抄了那几个董事的家,也无济于事啊。

就这样一来二去,公司的业务做大了。而那些董事和生意伙伴们,也都得了利益。可这一切的起因,都是从“股东不许撤资”衍生出来的。似乎在这个框架下,只有股东吃亏了,平白少了一项权力。为什么他们愿意吃这个亏呢?难道荷兰的股东特别好说话吗?

原来,荷兰人搞了一个划时代的金融创新,叫做股票市场。如果股东们不看好公司的发展,或者是想要用钱了,他们用不着去找公司安排撤资,只要在股票市场上把股份卖掉就可以了。

市场是一个奇妙的地方。一个人的毒药,可能正是另一个人的苹果。任何交易,只要是在公平的条件下达成的,就肯定能够改善交易双方的效益。

比如说,在完全没有市场的时候,你评估这个资产值

100

块钱。现在你把它带到市场上去,也许有人会喊价

30

、

40

块,你不理他们就是了。因为即使完全没有人买,你也认可它值

100

块。可是如果有人喊到

120

块,那么你就可以马上把资产卖给他。这样双方都很高兴。

此外,市场还有一个“规模效应”。市场越大,参与竞价的人越多,卖出高价的机会就越大。这个就叫做流动性溢价。为了提高流动性溢价,荷兰人不惜把股本拆细,向三教九流兜售。贩夫走卒,仆人水手,一概来者不拒。

为了给人们提供一个舒适的环境来交易股票,荷兰人还专门盖了一幢三层的大楼,叫做股票交易所。一直到今天,我们还把公司股票进入交易所交易,称为“上市”。

如此算来,荷兰东印度公司就是世界上第一家上市公司。同时,得益于股东永不撤资的特征,它也成了世界上第一家有限责任公司。

五、公募与私募

整个

17

世纪,英国东印度公司基本上一直被它的荷兰同行压着打。

从资本规模上看,荷兰东印度公司因为不能撤资,所以是很稳定的。而英国东印度公司的资本金波动很大,最高的时候超过荷兰,最低的时候只有荷兰的十分之一,平均下来还不到荷兰的一半。

如果再考虑到负债能力,两者的差距就更大了。荷兰东印度公司的资产负债率从一开始就接近

50%

,随后缓慢攀升到

70%

以上。而英国东印度公司的资产负债率基本不超过

30%

。很多时候根本就没有负债。

我们通常认为,企业资产负债率过高,说明财务压力大。但是反过来说,当主业强劲的时候,谁能借到钱,就算他有本事。负债率越高,杠杆越大,收益也就越高。

形象地说,英国人是

1

块钱当

1

块钱用。荷兰人是用

1

块钱借

2

块钱,一共

3

块钱在航线上跑。然后这

3

块钱产生的收益,刨掉

2

块钱的利息后,全都归那

1

块钱所有。

股份有限公司的架构,天然地适合吸纳更多的资本。而有了更多的资本,就可以购置更多的炮舰、要塞和商品,这也就意味着更强的议价能力。所以可以说,荷兰东印度公司是胜在先天。

英荷两国,地隔英吉利海峡相望。人种相同,语言相通,信息交流十分便利。荷兰东印度公司的“股份有限公司”架构,当然也不可能向英国人保密。那么英国人为什么不学他们呢?

前面我们已经分析过了,有限责任的前提是股东不能撤资,而股东不能撤资的前提是股权可以转让。不过……英国人从来没有禁止过股权转让啊!问题在哪儿呢?

原来,这里面的区别在于:荷兰人有一个面向全社会的交易所,走进门来都是客,公开撮合,任意两个人都可以成为交易双方。而英国人的股权转让,仅限于骑士阶层以上,私下撮合,身份不对等的双方,相互都不好意思做交易。

用现代术语来说,荷兰人是公募市场,英国人是私募市场。如果都用

A

股来比喻,那么前者相当于沪深主板,后者相当于新三板。融资能力当然有天壤之别。

所以说,英国东印度公司搞不过荷兰人,归根结底,还是英国人自己的贵族思想在作怪。

1642

年,英国内战爆发。议会派和保皇派,分别代表商人和贵族的利益,从此斗争了几十年。先是处死国王,然后是克伦威尔独裁,接着又是王朝复辟,最后一直闹到

1688

年光荣革命。最终确定了结果:商人胜,贵族败。

既然是商人主政,那么当然要破除贵族思想,英国的公募市场也就发展起来了。不过国王还是保留了一项审批权。也就是说,必须得到国王的公募特许状,才可以面向社会公众募集资本,否则就还是只能私下募集。

这些公募特许状,很快就成了“壳”。

因为拥有特许状的公司,即使经营不善,也不会倒闭。自然有人收购它们,然后利用它们的特许状去募集资本,再转行去做其它事情。

比如说著名的哈罗剑刃公司(

Hollow Sword Blade Company

)。它本来只是个做刀剑的铁器铺,在

1691

年获得于公募特许状。后来创始人自杀了,就在

1702

年被人借壳,摇身一变成了银行。借壳之后,这家“剑刃银行”就开始增资扩股,跑马圈地,风格十分激进。甚至它还试图跟英格兰银行争夺代理国库业务,一时风头无两。

公募市场既然有化腐朽为神奇的力量,壳的价值自然也就水涨船高。英国的王室和议会,也渐渐不再满足于一手收取贿赂,一手颁发公募特许状的“商业模式”了。他们也想自己下场玩一把。

1710

年,南海公司成立。这家公司的题材非常“性感”,光是想一想就足以激动人心。它可以专营整个南大西洋的三角贸易。所谓三角贸易,就是把英国的纺织品运到非洲,换成黑奴,再运到美洲,换成金银,最后运回英国。这三条航线,不仅每一程都差价巨大,而且还都是顺风船。谁要是成功跑上一圈,后半生就不愁吃穿了。更何况是垄断专营!

然而现实却很“骨感”。当时的南美洲正在西班牙的统治之下,而西班牙与英国是敌国。英国商人基本上不可能去南美洲做生意。所以三角贸易再好,也只是画饼而已。

不过,任何事情都挡不住英国民众的“投资热情”。很快,南海公司就募集了上千万英镑的资本金,远远超过了东印度公司和英格兰银行。

其实从一开始,南海公司就是被一群议会里的托利党人(

Tory

)控制的。现在钱已经多得烧手了,实际业务还没法开展,怎么办呢?于是他们就开始了国债置换计划。

以前在战争期间,英国发行了不少高利率的债券。现在由南海公司出面,把这些债券全部买断,注销。然后再按比较低的利率,重新借给政府。这个操作,说白了就是直接送钱给政府,帮助议会解决财政问题。不过静态地看,它多少让南海公司拿到了一些利息收入,总比什么都没有要强吧。

我们前面讲过,只要资产能够进入市场,它立即就会获得一个流动性溢价。公募市场的非理性繁荣,也植根于此。在私募市场,一共就这么些人盯着。谁要是不诚信,败坏了声誉,以后再想骗人就难了。但是在公募市场,大家吃的是流水席,投资者从来就不长记性。

比如说,公司耍花招,咬了前一个投资者

A

的肉。

A

痛了,跑了。这时候公司再把吃剩下的拿出一点儿来,回馈给下一个投资者

B

。

B

就高兴得忘乎所以了。这时候,往往旁边还有一群

C

、

D

、

E

、

F

,抢着要进来一起分享

A

当年的“遗骸”呢。至于他们到底是吃肉还是割肉,其实都只在公司的股掌之间。

1720

年前后,出现了一场席卷英国、荷兰、法国等多地,波澜壮阔的大牛市。许多股票上涨了

10

倍、

20

倍,像英国东印度公司、英格兰银行这样的大蓝筹,也都走出了翻番行情。南海公司当时还没有任何业务,只是在执行国债置换计划。它的股价居然也上涨了

7

倍多。然而此后风云突变,出现了断崖式的暴跌。在短短的几个月中,绝大多数股票又都回到了原点。