10

月

30

日一级发行已出结果

38

只,其中低于预期

7

只,高于预期

11

只,其余符合预期。

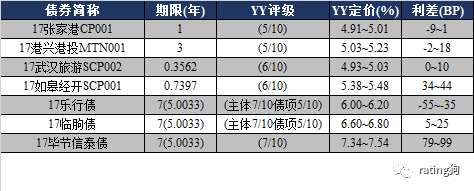

17

白云机场

SCP004

发行利率低于大行存单价格,可能存在包销因素。

17

立业

CP002

发行人主业涉及变压器、电池、金融和生物制药等多个行业,综合竞争力一般,由于是华林证券的股东,金融资源相对丰富,可能是发行利率低于预期的原因。

17

新光控股

CP002

发行利率低于预期,也偏离二级市场成交较多,可能存在非市场因素,但公司多次定价发行成功也反映的公司金融资源相对丰富。

17

正通联合

SCP004

发行人评级为第

7

档,已经属于较低的等级,本次发行利率略低于预期,主要是利率绝对水平已经比较高。

高于预期的产业债中,

17

华电江苏

SCP003

、

17

南京商贸

SCP001

、

17

国新能源

SCP006

属于短期债券,与近期资金面较为紧张有关。

17

建发地产

MTN002

为

5

年的长久期永续债,发行利率高于预期较多,除了与其地产行业属性也有关,更多的是与当前市场恐慌的情绪有关,与前期永续债条款溢价大幅压缩形成鲜明的对比。

17

青建

MTN001

为民营建筑企业,发行利率高于预期主要归结为市场整体的调整。此外,产业债中还有

4

只债券取消发行,除了

17

亿利集

CP001

可能是需求不足外,其余三只主要是发行人对利率不满意。

17

京投

SCP001BC

发行利率低于大行存单价格,可能存在包销因素。

17

滁州同创

MTN002

为

5

年的长久期债券,低于预期较多有点意外,发行人是滁州经济技术开发区最主要的城市基础设施建设投融资主体和运作平台,从事的业务和收入主要为土地开发整理和基础设施建设,业务具有较好的区域专营性和持续性。经过检视,该公司评级为第

6

档更为合适,发行利率低于预期主要是评级不准确所致。

17

少海专项债

发行人是胶州市省级旅游度假区的开发建设主体,属典型平台,发行利率低于预期主要是我们对低等级、长久期城投的预期较为悲观,相对估值曲线上调过多了

。

城投债发行高于预期的较多。

17

皖国资

SCP001

高于预期的原因主要是资金面紧张。

17

绍交

02

发行人是绍兴资产规模最大的市级平台,发行利率高于预期归结为市场整体的调整。

17

惠民建投

MTN004B

和

17

惠民建投

MTN004A

发行人为济宁市兖州区平台,当地产业结构以煤炭为主,发行利率高于预期较多,除了市场整体因素外,可能还与当地的产业结构有关。

17

邯交建

MTN002

发行人为邯郸市交通投资平台,发行利率高于预期主要是受市场整体的调整。

17

科发债

发行人为绵阳科技城唯一土地开发和基础设施建设的平台,区域经济发展水平一般且平台行政级别较低,自身资质偏弱的情况下,容易受市场调整的影响。

总体来看,

10

月

30

日一级市场发行与预期不符的以高于预期为主,低于预期的大多存在非市场因素。受利率债连续多日大幅下跌的影响,信用债一级市场也顶不住压力出现了明显的调整。

利率不存,信用焉附。

央行给了妈的怀抱,市场却在寻找爹(

die

)的肩膀;利率债出现恐慌性下跌,信用债亦出现明显调整

10

月

30

日,央行进行

700

亿元

7

天期逆回购操作、

300

亿元

14

天逆回购操作、

500

亿

63D

逆回购操作,前两项利率无变动;当日有

1100

亿元逆回购到期,单日净投放

400

亿。

央行开展的

63D

逆回购已可跨年,但资金面仍较紧张。今日,银行间主要期限回购利率全线上行,隔夜利率由于跨月因素,涨幅最大,最高成交至

6.5%

,

7D

最高成交至

6.8%

,全天加权利率较昨日收盘分别上行

11BP

、

13BP

。交易资金面同样较为紧张,

204001

、

204007

收盘分别较前一交易日上行

166BP

、

31.5BP

。当日

CD

发行量

444.1

亿元,较前一交易日略有减少。

DM

同业询价利率全面上涨,

AA+

以上存单价格大幅上行,涨幅最大约

18BP

,评级

AA

以下存单价格小幅波动,波动幅度约

7BP

。线下资金方面,短期资金价格同样受跨月影响,波动较为明显,

7D-14D

期价格上涨

10-20BP

。

在缺乏明显利空因素出现的情况下,市场开始多杀多,国债期货和利率现货均大幅下挫。

10

年国债活跃券

170018

收在

3.905%

,与前一交易日上行

7BP

;

10

年国开活跃券

170210

收在

4.65%

,较上一交易日上限

10BP

;

10

年国开次活跃券

170215

收在

4.5155%

,较上一交易日上行

9BP

。

信用债调整明显,成交不活跃且大部分以高估值成交。

AAA

好名字收益率以上行为主,且部分个券收益率上行幅度超

10BP

;

AA

和

AA+

城投交投不活跃,收益率同样以上行为主;民企成交很不活跃,同样以高估值成交为主。

央行给了妈的怀抱,市场却在寻找爹(

die

)的肩膀;利率债遭遇恐慌性下跌,信用亦出现明显调整。

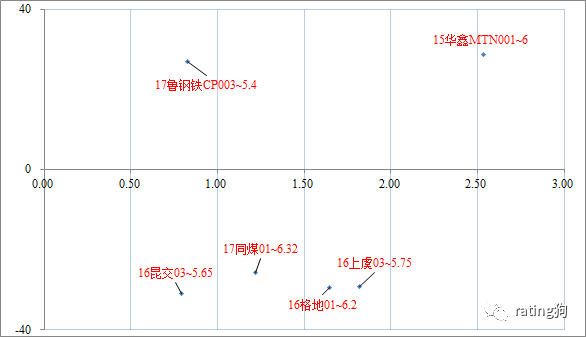

2.53Y

15

华鑫

MTN001

成交在

6.00

,高估值

28.80BP

;发行主体为上海市属国企上海仪电(集团)有限公司下属子公司,主要从事商业地产开发,收入主要包括房产销售、房屋租赁和物业管理;其中房地产开发项目主要集中在上海市区,少量位于苏州,

2016

年以来,公司没有新开工项目,考虑其土地储备估摸不大,公司未来房地产开发板块的可持续性不佳;此外,公司拥有自持物业

26.24

万平方米,已出租

23.16

万平方米;公司刚性负债规模不大,负债水平不高;考虑到该券有外部担保,偿债风险可控,高估值成交可能与其行业属性有较大关系。

302D

17

鲁钢铁

cp003

成交在

5.40

,高估值

26.96BP

;发行主体为山东省省属特大型钢铁企业,现拥有生铁、粗钢、钢材产能分别达

2,501

万吨、

2,770

万吨和

3,124

万吨;公司旗下产品拥有一定的市场竞争力,其中下属济钢、莱钢分别是国内厚板单厂产量最大的企业和国内产能最大、规格最全的

H

型钢生产基地,产品以省内销售为主;但公司资产负债率很高,刚性负债规模极大,且面临较大的资本开支压力,资金压力较大;综合考量,成交价格相对合理,部分也与市场调整有关。

0.78+1Y

16

昆交

03

成交在

5.65

,低估值

30.91BP

;发行主体为昆明市市属交通基础设施建设与投融资平台,业务开展获得了较强的外部支持;但公司自身负债规模比较重,且区域也有较大的债务压力;考虑到昆明市是省会城市,公司债务风险短期可控,成交价具有一定的性价比,估值调整偏滞后。

1.64+2Y

16

格地

01

成交在

6.20

,低估值

29. 54BP

;发行主体为国有上市公司,实际控制人为珠海市国资委,公司目前主要收入来自房地产板块,业务规模不大;截至

2017

年

3

月末,公司土地储备总面积

65.73

万平方米,主要分布在珠海、重庆和上海,项目去化风险不大;此外,公司整体负债水平较高,内生现金生产能力一般;综合考量其信用风险,成交价格合理,低估成交与高收益有关。

1.81+2Y

16

上虞

03

成交在

5.75

,低估值

29.15BP

;发行主体为绍兴上虞区融资平台,上虞区经济实力较强,公司自身负债规模尚可,且账面现金规模较大,偿债风控可控;成交价格尚可。

1.21+2Y

17

同煤

01

成交在

6.32

,低估值

25.83BP

;发行主体为山西省属七大煤企之一,煤炭资源十分丰富,规模优势明显;截至

2017

年

3

月末,公司拥有

70

座矿井,资源储量合计

310.61

亿吨,

2016

年煤炭产量

1.16

亿吨;尽管煤炭价格受益于供给侧改革反弹明显,但公司负债规模大且人员负担重,仍处于亏损状态,低估值成交更多与行业景气度和高收益有关。

总体而言,虽然信用债市场今天出现较大调整,但异常成交却不多,且大多以短期限为主,部分显示市场交投偏谨慎。