文/文美

资产配置最怕姿势不对

油腻中年人的每一次朋友聚会上,理财都会成为热门话题。

酒足饭饱过后,诸如谁的股票踏准了360借壳上市,前半年买的基金净值涨了多少,燕郊的房子还能不能投资……赚了钱的说起来自然是眉飞色舞,亏了钱的就只有男默女泪的份了。

老王就是个活生生的例子。身为老股民的他,92年揣着10万块钱就开始炒股了,多年下来,赚赚亏亏。股市涨了他高兴,股市跌了他难过,心情全写在脸上。

几次老王想往股市里加点钱,都被老婆拒绝。因为业余,老王做了这么多年的股票,几番起起落落,现在账户里还是那10万元钱。要知道,25年过去了,以5%的复利来算,10万块钱已经变成34万了。

生活中像老王这样的朋友有很多,平常忙于事业,没有太多的时间研究股票。多数操作都是公开信息跟风买入,能做到基本面选股的少之又少。

不少老股民在股市摸爬滚打了很多年,但能做到不亏不赚就算是不错了。这样的投资既影响了心情,又看不到收益。

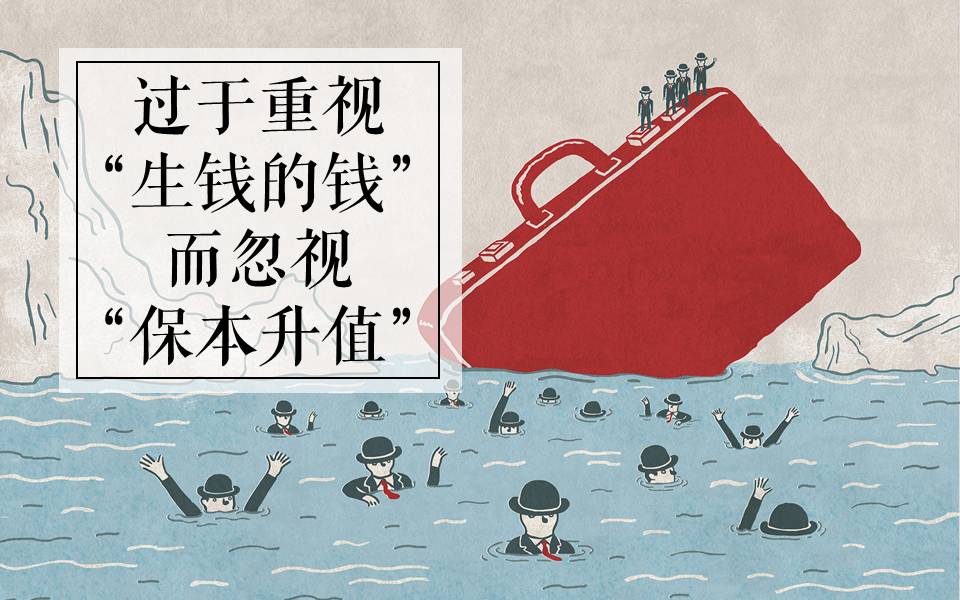

其实大多数人通过配置权益类资产来博取丰厚收益的做法并没有错,问题在于把过多的资金放在了“生钱的钱”上面,忽视了“保本升值”账户对于家庭资产配置的重要性。

凡事都有两面,用权益类资产进攻,就要适当配合固定收益产品做好防守。

对于大部分的中国家庭来说,房地产等实物产权既是消费品又是重要的固定资产,在全部资产中的占比很高。其次,高风险高收益的股票和基金等权益类资产也受到大家的青睐,其实投资的心理跟买彩票差不多,看重短期波动带来的浮盈。

合理的家庭资产配置,应该这样做

房地产配比过高,会让家庭资产过多暴露在房产价格下跌的风险上。如何合理地分配家庭资产呢?流传已广的标准普尔家庭资产象限图给了我们答案。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

吃饭、购物等日常开支,一般应控制在家庭资产的10%左右。比如家庭资产有1000万,那每年家庭的日常开支以控制在100万以内为佳。考虑到每年都有收入产生,收入的10%也可以划拨到“要花的钱”账户。

这一部分资金可以放在银行卡的活期账户,方便随时用于取现、归还信用卡、刷卡消费等开支。

“保命的钱”主要用于购买意外重疾保障,避免当意外发生时,大额的资金开支对家庭资产造成重大的冲击。

资产实力雄厚的家庭,意外的发生不会对其资产有太大的影响;资产很少的家庭,根本没有多余的财力用于购买重疾险;但对中产阶级来说,保命的钱就变得尤为重要了,可以防止家庭资产出现大起大落的情况。

这部分资金为家庭创造高收益,投资品种不限于股票、基金、房产、股权等。笔者前面提到,股票、基金、股权等专业性较强,个人在不影响自身事业的同时,很难对这一类高风险高收益的资产有专业的认识。

对这一类产品的投资,正确的打开方式应该是找一位专业的投资顾问来协助操作,事先评估好家庭的风险承受能力,依据对市场的预判构建合理的资产配置组合。

保本升值的核心要点是风险低、收益稳定、持续增长。这部分资金占比最高,一方面是风险低,可以为家庭资产带来稳定性;另一方面是相信复利的力量,复利俗称“利滚利”,即把每一个计息期的利息都变为生息的本金,以利生利。伟大的科学家爱因斯坦曾经说过,世界上最厉害的武器不是原子弹,而是“时间+复利”。

今天的10万——

▷ 以5%的复利计,30年后就是43.2万;

▷ 以10%的复利计,30年后就是174.5万;

▷ 以15%的复利计,30年后就是662.1万。

保本升值,助力财富稳定增长

中国家庭在做理财时,普遍进攻性较强,不愿选择低风险收益稳定的产品。

同事小D原本家境富足,前年股市大涨时,小D的父母把家里大部分资产投入到了股市,为了博取高收益,还加了一倍的杠杆,最后在股灾来临时,大部分资产都灰飞烟灭,仅剩一点零头。

小D父母的问题在于把过多的资金放在了“生钱的钱”账户,忽视了“保本升值”账户的重要性。

保本升值的钱可以投资于债券、信托、保险等,其中尤以保险为佳。

比如太平人寿推出的“太平美好金生终身寿险”。太平人寿是中国太平旗下的寿险公司。中国太平是经营历史最悠久的民族保险品牌之一,迄今已有88年的历史,起源于上海,立足香港、深耕海外,经营区域广泛分布于中国内地、香港、澳门、北美、欧洲、大洋洲、东亚及东南亚等国家和地区,是一家值得信赖的老牌大型保险公司。

“太平美好金生”作为终身寿险,最大的作用是财富传承,长期来看,保单的有效保额以复利的方式不断增加。

同时为灵活应对持有人不同人生阶段的资金需求,“太平美好金生终身寿险”保单的现金价值可在规定范围内随意领取,用于教育金、创业金、婚嫁金、养老金等各种开支,可以作为“要花的钱”账户的重要补充。

▷ 前期分5年或10年交费,子女上大学时,可以按年提取教育金,如子女要出国留学,提取教育金可以大大减轻资金压力。

▷ 子女毕业进入社会后,如需创业,还可以提取创业金。

▷ 等自己年纪大了,可以从账户中提取养老金。

▷ 通过复利为子女留下一笔可观的财富,不失为一个好的选择。

股票楼市的投资,虽然收益回报高,但太过集中也存在超高风险,把更多的钱放在“保本升值”账户,才是稳健的投资之道。通过复利,年复一年赚取稳定收益的理财产品,“毛毛雨”也能集腋成裘,聚沙成塔,传承财富。