航空核心观点:三大航+春秋吉祥

天风交运多个报告阐述2019年航空依然是性价比最高的交运子版块,主要逻辑:

1)民航发展基金减免(兑现)

2)经营性机队如表,汇率弹性增加(兑现)

3)低估值(历史较低位置)

4)737停飞,旺季票价弹性增加

5)海航未来或将变化,改变竞争格局

6)前期涨幅小,牛市贝塔品种

事件

2019年4月3日,国常会确定今年降低政府性收费和经营服务性收费的措施,进一步为企业和群众减负,明确自7月1日起,民航发展基金征收标准降低一半,航空股再迎重大利好。

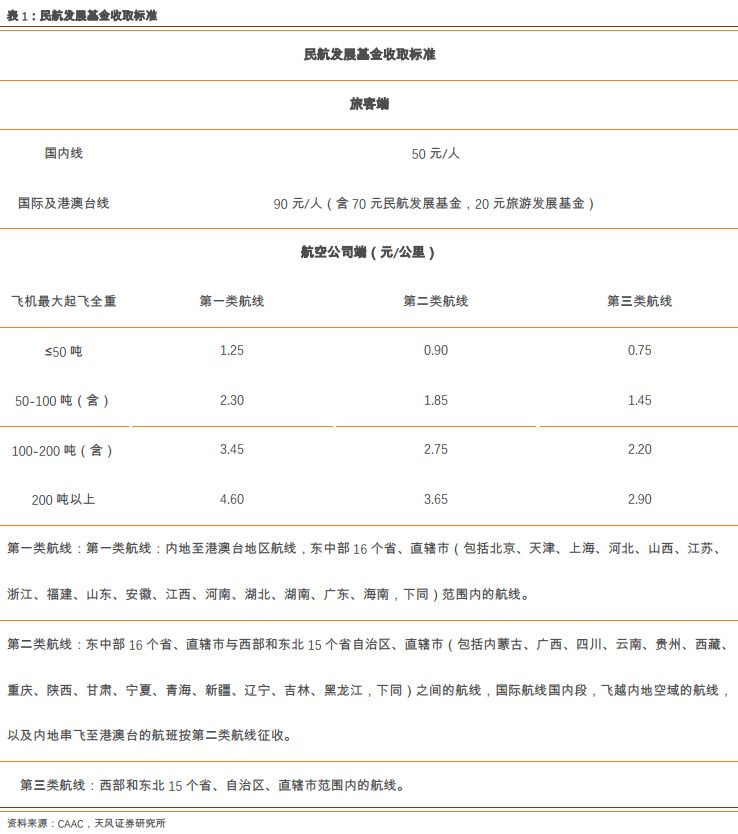

民航发展基金的征收标准回顾

民航发展基金由原民航机场管理建设费和原民航基础设施建设基金合并而成,是国家为统筹机场建设经费向旅客及航空公司征收的费用,其中旅客端按旅客数量征收,国内航班每人征收50元,国际航班每人征收90元(70元民航发展基金+20元旅游发展基金,外交护照旅客、12岁以下旅客、国内支线航班旅客免征);航空公司端则根据飞行航线分类、飞机最大起飞全重、飞行里程以及适用的征收标准缴纳民航发展基金。

航空公司端民航发展基金费率减半,对航空公司构成重大利好

对于航司而言,旅客购买机票时支付的民航发展基金不记作航空公司的收入,直接上缴国家,成本端则要负担民航发展基金成本。2018年国航、南航、东航民航发展基金成本分别为23亿、29.4亿、22.35亿;春秋、吉祥2017年民航发展基金成本分别为2.92亿、3.15亿,预计2018年为3.4亿、3.44亿。如费率减半,各公司2018年成本降幅分别为11.5亿、14.7亿、11.2亿,1.7亿,1.72亿对应Wind19年一致预期利润总额的7.3%、11.9%、10.0%、7.0%、7.0%。

B737MAX停飞及延迟交付持续发酵,供给缺口逐步扩大利于提价

3月10日埃航B737MAX机型飞机失事,目前涉事机型仍遭全球停飞,且复飞遥遥无期。中国已经暂停该机型适航认证审批,即便美国方面放开B737MAX飞行解禁,中方重新开展适航认证引进B737MAX机型及复飞也需要相当一段时间。目前我国停场B737MAX机型飞机近百架,占2018年底客机机队体量的2.8%,预计年内交付我国的B737MAX8飞机将超过100架,对应年内我国航空公司引进飞机数量的超20%或2018年底客机体量的超2.9%,二者加总后续或将带来5%以上的客机供给缺口。考虑到夏秋季核心市场时刻资源依旧偏紧,因此我们认为航空公司更可能通过转移三四线市场运力的方式去满足一二线市场的刚性需求,改善供需结构,叠加票价改革不断突破,价格向上的弹性将随着硬件层面的供给刚性限制持续释放。

投资建议

随着硬件层面的刚性限制带来的供给缺口不断发酵,价格酝酿向上弹性,而飞机停场涉及的固定成本占航空公司营业成本的比重较低,因此从收入成本的角度,我们认为航空公司的盈利能力将持续改善,叠加表现优于去年的油价及汇率走势、海航的不确定性及民航发展基金的费率调整释放成本红利,我们认为2019年航空股依然具备相当的吸引力,继续看好航空股表现,推荐三大航,春秋,吉祥。

风险提示:

宏观经济下滑,油价上涨,汇率剧烈波动,安全事故

2019年航空系列报告:

1月4日,专题:新机场转场及时刻配置政策出炉,一市两场如何演进?

链接:https://dwz.cn/FGDLPCYb

1月16日,数据点评:需求突破六亿人次,国际线助力客座率跌幅收窄

https://dwz.cn/NNI3wcXx

2月20日,策略深度:潜藏于低预期低估值中的高弹性,买入三大航!

https://dwz.cn/dGhfCUn1

2月24日,汇率专题:汇兑燃油两端受益,中美和谈后加注航空!

https://dwz.cn/waAIPL82

3月3日,春运点评:春运收官空铁领跑,继续推荐三大航

https://dwz.cn/DrgUTipv

3月17日,2月点评:前两月需求高增长,后续供给持续收紧刺激运价复苏

https://dwz.cn/KMaJ5ke4

3月22日,夏秋季时刻表点评:时刻略有放量,执行率触顶压缩供给空间

https://dwz.cn/HS4gXdk0

3月26日,专题点评:B737MAX适航认证暂停,持续扩大供给缺口

https://dwz.cn/8ncylsma

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

民

航发展基金收取标准减半,航空股再迎重大利好

|

|

对外发布时间

|

2019年4月3日

|

|

报告发布机构

|

天风证券股份有限公

司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

姜明 SAC 执业证书编号: S1110516110002

曾凡喆 SAC 执业证书编号:S1110518110001

|

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。