导读:

许多人常常问我,家庭资产配置应该如何来做?

我通常的建议是,家庭资产配置一定要考虑人性。

即便我们每天都在教育投资者,但一定要知道人性是不能接受较大波动的。

无论是投资产品的波动、身体健康的波动、还是职业生涯的波动。

对于大多数投资者来说,能否在一类资产上赚到钱,和这个资产本身收益率高低关联度没有那么大,但是和这类资产的波动率有很大的关联度。

在权益基金天然有高波动的特点下,以及各类银行理财产品收益率快速下行的今天,“固收+”成为了家庭资产配置中的重要部分。“固收+”产品一般波动控制在4%以内,年化收益率在6%左右,给持有人带来比较好的体验。

那么“固收+”的收益来源到底是什么?只是简单的股票和债券平衡吗?要长期做好“固收+”产品又需要什么要素?今天,我们从剖析“固收+”投资经验最长的基金经理之一,南方基金固定收益部负责人孙鲁闽的投资体系和业绩归因,来和大家抛砖引玉,一起聊聊“固收+”收益背后的门道。

波动越低的产品,持有人体验越好

对于一个非专业投资者来说,影响其投资收益最大的因素是什么?许多人会拍脑袋的认为,收益率肯定是第一位的。如果其购买的资产或者股票,有着很高的年化收益率,那么这个投资者应该是能赚到大钱的。事实真是如此吗?

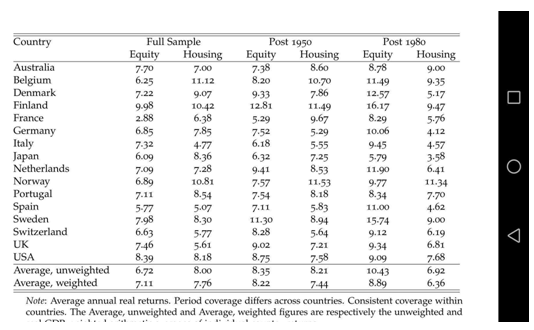

我们先问一个问题,大家觉得是买股票赚钱还是买房子赚钱?相信绝大多数人会觉得肯定是买房子赚钱,中国楼市已经创了历史新高,而中国股市的上证指数对比10年前还下跌了。事实上,中国一大批优质企业是不断创新高的,中国公募基金过去15年的年化收益率也超过了12%,这个收益率是超过了上海房价的涨幅,但大家一定是觉得买房子更赚钱。

抛开中国市场,我们看到全球主要国家在1980年之后的40年时间内,股票市场的回报率都是超过房地产市场的。下图选取了包括美国,英国,日本,德国,澳大利亚,欧洲主要经

济体等国家1980年以来股票和房地产市场的年化回报率。平均的股票年化回报率达到10.43%,而平均的房地产回报率只有6.92%。

我们发现,

对于绝大多数人来说,一个资产的波动率对持有人获得的收益率影响很大。

为什么过去20年中国主动管理型基金年化收益率并不低,但是绝大多数人买基金并没有赚到钱?背后的原因是波动太大。对于持有人来说,一个低波动的产品往往才是大家主要配置的方向,比如房子、银行固定理财等等。

但是在硬币的另一面,波动越低的资产,收益率越差。

巴菲特说过,这个世界上风险最大的资产是不波动的资产:现金!

如何在降低波动的同时,又能获得较高的收益呢?在专业的投资行业,这就是风险调整后的收益,也是每一个人追求的投资“圣杯”。

固收+背后的门道和能力

从资产类别上看,“固收+”毫无疑问是一个需求空间比股票型基金更大的产品类别。特别是在银行理财收益率不断下行的今天,几乎所有的家庭都需要寻找收益率水平更高,但风险也较低的资产。可是,“固收+”不是简单的股债混合,否则持有人完全自己按照资金比例配置一部分债券基金和股票基金就行了。我们认为,“固收+”要长期做出不错的收益,还是有许多的门道,不仅仅要有大类资产配置能力,更要有很强的实战经验,又需要对不同类型的资产有深度理解。关于这一点,我们带大家走进南方基金的固收+投资团队。

“固收+”的本质是股债混合的绝对收益目标产品,这类产品其实已经存在了19年了。2002年9月,全市场第一只采取股债平衡策略的公墓债券基金成立:南方宝元。这只南方基金的旗舰产品,以不超过35%的股票持仓,获得了超过了6倍的收益率,而且净值几乎没有怎么波动。可以说南方基金是最早管理“固收+”产品的基金公司,而提到南方基金的固定+团队,大家都一定会提起团队的领军人物,联席投资总监孙鲁闽。

孙鲁闽早在2003年4月就加入了南方基金,并且2007年开始管理绝对收益目标的企业年金,2010年开始管理“固收+”的早期版本:保本基金。

从孙鲁闽的从业经历看,有两个显著的特点:1)专注,投资生涯只做“固收+”这一类资产的投资;2)经历丰富,整个职业生涯伴随着中国固定收益市场的成长,

包括期间各种产品创新、各种牛熊周期、也见证过流动性危机和债券“信仰投资”时代的终结。这样的经历,让孙鲁闽的投资有很强的实战经验。

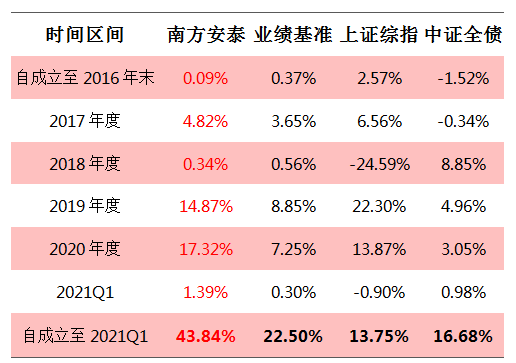

我们以孙鲁闽2016年开始管理的南方安泰“固收+”产品为例,截止到今年一季度末,这只产品成立以来的收益率高达43.84%,跑赢同期的上涨指数30.09%,也跑赢基准21.34%,期间股票仓位从来没有超过30%。

更重要的是,这只产品的收益率分布很平均,持有一年收益率8.66%,持有两年收益率16.98%,持有三年收益率26.76%。正态分布的平均收益率,是更符合人性的;而冥率分布的不平均收益率,是非常反人性的(意味着极少数时间获得绝大多数的收益)

我们再看南方安泰这只产品的单一年份收益率情况,自成立以来,经历了2016和2017年债券的熊市,2018年股票的熊市,这只产品在每一个完整年份都取得了正收益。

更重要的是,这只产品任何完整年份的最大回撤,基本上都控制在3%以内。最大一次回撤是出现在2020年新冠疫情发生后的市场系统性调整,在此期间的最大回撤也只有3.18%。

我们认为“固收+”投资收益的来源主要是三个方面:1)正确的大类资产配置,规避某一资产的大熊市;2)多元化的收益来源,并不是股票+债券组合,而是通过股票投资、二级债、信用债、利率债、转债、打新、定增、大宗交易等多个资产中都获得一部分正收益,拼接在一起就是可观的绝对收益;3)对于具体标的正确的选择,无论是股票还是债券,都要选择优秀的企业。

我们接下来就一步步来分解孙鲁闽和其管理的南方基金固收+团队超额收益能力。

通过大类资产配置,穿越牛熊

首先,“固收+”基本上以债券和股票两大类资产组合,这两类资产在不同的经济周期下,会有负相关性的表现。做好股票和债券仓位的资产配置,是“固收+”产品获得绝对收益的重要环节。

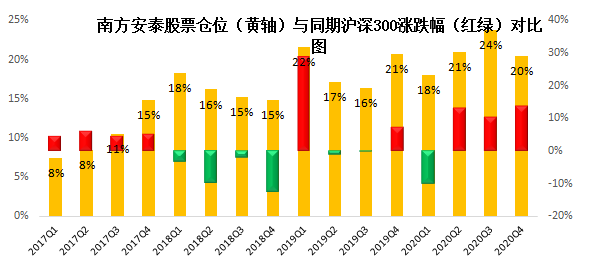

下面是孙鲁闽管理的南方安泰股票仓位变化,以及相对应同期沪深300的表现。我们看到2017年孙鲁闽一直在不断的增加股票仓位,同期沪深300每一个季度都取得了正收益。这意味着孙鲁闽期间增加的股票仓位对净值会产生正面贡献。

到了2018年的一季度,孙鲁闽开始逐步降低仓位,之后每一个季度都逐步减仓。这一年正好对应A股历史上第二大熊市,沪深300整整跌了一年,并且在许多人开始抄底的四季度加速下跌。我们看到,孙鲁闽也通过降低股票仓位,规避了熊市风险对组合的伤害。

到了2019年一季度,孙鲁闽有非常明显的加仓,这个季度也是过去4年中,沪深300涨幅最好的一个季度。在整个2019和2020年的结构性牛市中,孙鲁闽都保持了相对比较高的股票仓位。而且我们看到,这两年中他降低股票仓位的阶段,基本上对应沪深300负收益的季度,他增加股票仓位的阶段,基本上对应沪深300正收益的季度。

数据来源:南方安泰成立以来历年季报、中报、年报

构建混合资产投研团队:增厚固收+的收益来源

我们知道,“固收+”投资收益的另一个要点是建立对多类资产的认知。

“固收+”绝对不是股票和债券两类资产的简单组合,而是通过获得不同类型的资产收益,为客户提供一个较低波动,较高收益的产品。

而且不同于股票的是,固定收益资产中的不同类型债券,投资的方法完全不同。比如说利率债、信用债、转债等等,都有各自的风险收益特征。

我们也知道,一个人要懂得一种资产就很难了,要对多个不同类型的资产都了解就是难上加难,要在不同类型的资产中都做得比别人更好(这样才有超额收益)那就是不可能的事情。

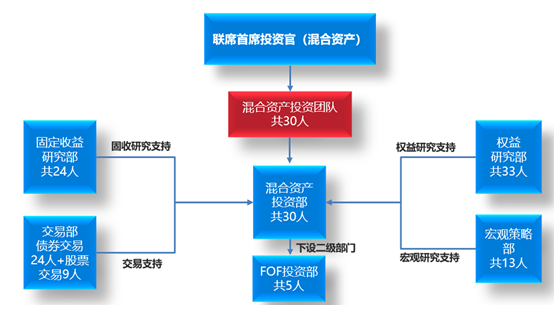

针对这一点,南方基金在2020年,于业内率先成立了混合资产投资部,由孙鲁闽挂帅。

这个部门分为权益投资、债券投资、FOF投资三大团队,共计30人的投研团队。

这样一个团队配置,已经类似一个中小型基金公司的投研团队了。

数据来源:南方基金

在整个固定收益投研团队中,南方基金有专人覆盖利率、信用、可转债、衍生品、分级基金等各个细分市场的研究,是基金公司中最早设立专门衍生品研究员的团队。而在信用债领域,南方基金的固收团队有16名信用债研究员,对新发债券实现了全覆盖。这样的一个豪华团队配置,为孙鲁闽在“固收+”的多元资产投资上保驾护航。

不同于绝大多数基金公司,南方基金设立了一个独立的宏观策略部门。

宏观策略部会负责公司标准化资源的整合和共享、大类资产配置研究、以及专项的宏观研究等功能。我们认为,这种设置背后体现了南方基金的几个想法:1)对于宏观策略研究高度重视,不是简单设立1-2个研究员放在权益投资部下面,而是一个大的团队来服务多资产类别的投资;2)注重宏观策略研究在各类资产配置中的价值,而不是过去一两个策略分析师服务内部的基金经理,基金经理大部分又都有自己对市场的看法。

底层资产选择注重安全边际

好的底层资产,是一个产品收益来源最重要的部分。我们发现,

孙鲁闽的底层资产选择上,遵循了价值投资的理念,注重企业的ROE。

我们以孙鲁闽管理产品中的权益部分为例,大部分股票都是ROE较高的优质企业,这些公司处在一个比较好的长期赛道中,竞争优势也比较突出,并且匹配了合理的估值。

比如南方安泰在2020年的第一大重仓股是美的集团,这个公司创造现金流的能力特别强,行业的竞争格局很清晰,公司的管理层也非常优秀,估值也不高,属于很典型的好公司。再比如,兴业银行从2017年3季度到2020年4季度,一直是南方安泰的第一大重仓股。作为银行股中的成长股,兴业银行具备很好的成长性,ROE高于大多数银行,而且PB估值也不高。

我们从孙鲁闽的投资组合也看到,他选择的公司持股周期都特别长,不少公司持有期限超过3年,组合中的个股很少进行调整。这意味着,他对于每一个筛选进入的公司,都用非常苛刻的眼光去看待。对于每一个点的权益仓位,都不做随意的处理。

在股票仓位中,孙鲁闽还体现了另一个特点:偏好高分红低估值的公司。

我们曾经在另一个基金经理访谈中提到过,A股市场的投资者都把业绩增长作为收益的来源。事实上海外市场有许多大牛股,都是通过持续的分红带来收益的,比如说某家烟草公司。企业价值的增长不是随着利润而增长,而是随着时间的增长而增长。通过投资一门好生意获得分红,并且把分红进行再投资,是重要的收益来源。

居民资产配置也进入Alpha时代

最近刚刚去世的耶鲁基金首席投资官大卫-史文森(David Swensen)曾经说过:

“资产配置是投资过程的核心环节,是投资收益的最大决定因素。”

对于我们普通人来说,资产配置确实决定了投资收益的绝大部分因素。十几年前买了几套房子的人,一直拿到今天就比许多辛苦工作的人财富更多,选择确实会比努力更重要。

今天,伴随着各种“宝宝类”产品收益率越来越低,对于大部分的中国家庭来说,都需要重新审视自己的资产配置。我们认为,大家应该减少现金类资产的配置(以货币基金和宝宝类产品为代表),增加权益类资产的配置。

但是,中国的权益类资产天生波动比较大,即便有好的收益也很难让持有人赚到钱。这时候,低波动的“固收+”产品就成为了这个时代中,居民家庭最应该配置的一类资产。通过承担2-3%的波动风险,去获得6-8%的年化收益率。

然而,即便收益来自资产本身的Beta,在购买具体产品的时候也要有Alpha思维。过去几年固定收益市场最不缺的就是黑天鹅风险,黑天鹅背后的本质是资产管理人在投资上的Beta思维。特别是以信用债的投资为代表,躺赢去赚取信仰钱的时代已经结束。

我们看到南方基金的孙鲁闽不但有超过10年以上的“固收+”投资经验,还有强大的南方基金混合资产投研团队做支撑,更有南方基金大的宏观策略和投研团队进行支持。

风险和收益是匹配的,“固收+”的产品特征是以较低风险,获取较高收益。那么必须要在多类资产类别中建立超额收益能力。在当今的资产管理行业,像南方基金这样的大平台集团军模式,有更高的概率为客户带来比较好的长期收益,这或许也是孙鲁闽能长期获得较高风险调整后收益的根源。

- en

d -

按姓名首字母排序

安 昀

|

鲍无可

|

贲兴振

|

薄官辉

|

曹 晋

|

曹文俊

常亚桥

|

常 蓁

|

崔建波

|

陈璇淼

|

陈 平

|

陈 媛

陈立秋

|

陈 军

|

陈觉平

|

陈文扬

| 陈 宇

|

程 彧

程 洲

|

程 琨

|

崔 莹 | 蔡嵩松

|

蔡 滨

|

蔡志鹏

邓炯鹏

|

董伟炜 |

杜晓

海

|

杜 洋

|

付 斌

|

付 娟

费 逸

|

范 洁

|

方钰涵 |

方 纬

|

高兰君 |

刚登峰

葛 晨

|

顾耀强

|

光 磊

|

归 凯

|

郭 锐 |

郭 堃

郭相博

|

韩 冬

|

郝旭东

|

郝 淼 |

何 帅

|

何晓春

何 琦

|

侯振新

|

洪 流

|

胡昕炜 |

胡鲁滨

|

胡宜斌

胡 涛

|

胡 伟

|

黄 峰

|

黄 力

|

黄立华

|

姜 诚

蒋 鑫

|

纪文静

|

焦 巍

|

贾 鹏

|

匡 伟

|

孔令超

劳杰男

|

雷 鸣

|

李德辉

|

李 琛 |

李晓西

| 李晓星

李元博

|

李耀柱

|

李玉刚

|

李健伟 |

李 建

| 李佳存

李 巍

|

李晓星

|

李 竞

|

李振兴

|

李 欣

|

李少君

黎海威

|

梁 浩

|

梁

辉

|

梁 力

|

廖瀚博

|

林 庆

刘 斌

|

刘 波

|

刘 辉

|

刘格

菘

|

刘 江

|

刘晓龙

刘 苏

|

刘 锐

|

刘 平

|

柳世庆

|

柳万军

|

陆 彬

陆政哲

|

陆 欣

|

陆 航

|

罗春蕾

|

罗世锋

|

吕越超

楼慧源

|

马 翔

|

马 龙

|

莫海波

|

牛 勇

|

彭凌志

潘中宁

|

潘 明

|

蒲世林

|

齐 皓

|

祁 禾

|

邱璟旻

丘栋荣

|

邱 杰

|

秦 毅

|

秦绪文

|

曲 径

|

饶 刚

宋海岸

|

石 波

|

沈 楠

|

沈雪峰

|

史 伟

|

是星涛

孙 芳

|

孙 伟

民生加银

|

孙 伟

东方红

|

汤

慧

|

唐颐恒

谭冬寒

|

谭鹏万 |

谭 丽

|

田彧龙

|

田 瑀

|

屠环宇

陶 灿

| 王大鹏

|

王东杰

|

王君正

|

王 涵

|

王

俊

王 培

| 王

栩

|

王延飞

|

王宗

合

|

王克玉

|

王 景

王诗瑶

| 王晓明

|

王奇玮

|

王筱苓

|

王园园

|

王 垠

魏晓雪

|

魏 东

|

翁启

森

| 吴

星