1、

年报业绩基本符合预期,半导体业务增速显著;2018年一季度成长加速

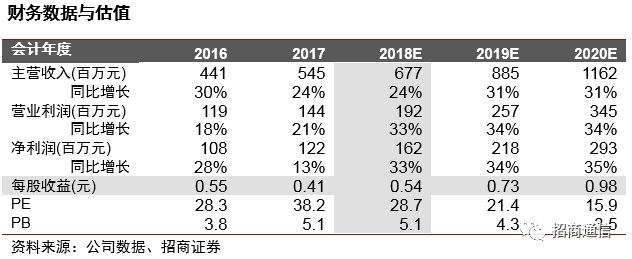

公司2017年营业收入5.45亿元,同比增长23.71%,归母净利润1.22亿元,同比增长12.72%,基本符合预期。2017年公司通过上海菲利华石创科技有限公司新址搬迁、潜江菲利华石英材料有限公司二期投产、智慧工厂建设的深入推进,积极加大产能规模满足市场需求。同时由于石英材料相关领域的市场景气,公司营业收入和将利润都较上年有所增长。分业务看,石英玻璃制品(主要是光通讯产品和加工制品)营收2.47亿元,同比增长29.32%,占比45.32%,较去年增长1.97个百分比;石英玻璃材料(主要为航天军工和半导体产品)营收2.94亿元,同比增长18.19%,占比53.84%,较去年减少2.52个百分比。随着信息化进程加快,消费类电子产品需求旺盛,与半导体工业密切相关的石英行业也得到快速发展。受益于市场需求的拉动以及半导体国产化国家政策的支持,公司作为全球第五家、国内唯一一家获得国际三大半导体原产设备商认证的企业,2017年市场占有率逐步提升,半导体收入实现快速增长,全年销售收入增长46%。2018年一季度,受行业景气推动,公司成长加速:营收同比增长41.94%,归母净利润同比增长38.4%。

2、

毛利率略有下滑,规模效应和智慧工厂建设带来费用率改善

毛利率方面

,2017年综合毛利率47.92%,较去年同期下降了0.17个百分点,主要是由于毛利率较低的石英玻璃制品(主要是光通讯产品和加工制品)营收占比较去年有所增长,使得整体毛利率有所下降。分产品来看,石英玻璃制品毛利率为38.42%,同比下降了1.16个百分点,而石英玻璃材料产品毛利率为55.47%,同比增长1.08个百分点。2018年第一季度,公司毛利率为43.6%,同比下降0.9个百分点。

费用方面

,由于收入规模持续扩大,带来规模效益,同时公司智慧工厂建设稳步推进,卓越绩效推进工作成效明显,生产效率不断提高,2017年销售和管理费用率均有所下降,其中销售费用率为2.24%,同比下降0.48个百分点;管理费用率为17.12%,同比下降了0.99个百分点,财务费用较2016年全年增加了190.23%,主要是美元贬值带来汇兑损失影响所致。此外,公司持续加大研发投入,研发费用增长31.21%,研发费用率提升至6.5%。

3、

下游多领域市场需求驱动奠定成长基础,拓展加工领域打开行业天花板

电子信息、光学光源、航空航天等下游多领域的市场对高性能石英材料的需求持续旺盛,尤其在电子信息领域,半导体用石英材料增长趋势明显。公司继2011年通过TEL半导体材料认证后,又加强了与LAM、AMAT的合作,通过产品认证的规格不断增加,目前已达到20余种,不断稳固公司在国内半导体配套石英行业的领先地位。我们认为,未来在产能持续扩张的基础上,下游多领域的市场需求将带动公司收入的快速提升,奠定未来成长基础。此外,公司通过收购上海石创向毛利率更高的深加工领域拓展,积极开拓高精度光学加工和半导体市场,打开向下游延伸的空间。突破公司原有石英材料的市场局限,打开行业天花板,对应行业规模进一步拓展到80-100亿。

4、

投资建议:

稳健白马雏形初现,继续维持强烈推荐评级

受益于下游多领域高景气推动和深加工领域的拓展,公司业绩将保持长期稳健的增长。预计2017-2019年 EPS分别为0.54、0.73和0.98元,对应当前股价PE分别为28x、21x和15x,我们认为公司作为稳健成长行业龙头地位被低估,同时考虑到公司智慧工厂带来的规模和毛利率双提升,维持公司“强烈推荐-A”的投资评级。

风险提示:

产能释放低于预期、行业发展放缓、市场开拓受阻