曾几何时,银行是众多毕业生梦寐以求的地方,高薪、有地位、稳定是银行员工的代名词,称为金饭碗一点都不为过,听说谁家孩子的父母在银行上班,都觉得有高人一等的感觉,父母长辈也一再灌输银行多么好多么好的思想,所以记得大学毕业校招面试的时候,建设银行一个IT岗面试当时排队排了100多人,交通银行的管培生到了第三轮面试无领导小组讨论都安排了整整两天,而进入面试环节的随便一问基本都是985,211及海外名校的学生,可见银行的热门程度。。。

然而此一时彼一时,负利率的状态使得银行业务越来越难开展,这就加强了对员工的绩效考核,完不成指标就要被淘汰。银行员工就面临着压力越来越大,任务越来越难完成,待遇却越来越低的窘境。家中有一个人在银行工作,全家上下都要帮他拉存款。

2015年上市银行中,共有五家上市银行柜员减少,其中两家为国有大行,具体为:中国银行减少柜员4014人,建设银行减少4881人,中信银行减少537人,华夏银行减少35人,兴业银行减少291人,五家银行合计减少9758人。

此外,邮储银行减少2538人,广发银行减少131人。

人民日报:如今的银行为啥留不住人?

1、“金饭碗”含金量下降

近年来银行净利润增长持续下滑,影响到员工的薪资,一些高管收入甚至降了30%—40%。有的互联网金融公司能提供更高的工资待遇及丰厚的股权期权激励,对银行从业者诱惑很大。

3年前,硕士毕业的赵晓成为上海某外资银行的管理培训生,“这是一份让人羡慕的好工作。”刚上班时,赵晓很得意。

工作第一年,作为管培生,赵晓被指派到不同部门去轮岗,每次轮岗都是几个月,一年里就有五六次轮岗。从客户关系部到市场部再到服务部,赵晓说:“看似去了很多部门,学习机会多,但总做一些流程化的工作,除了写报告,就是整理数据,能力得不到提升,感觉时间都浪费了。”

“不仅工作没挑战,熬夜加班还很多,到手的收入却不理想,付出与收获不成正比。”赵晓告诉记者,“在上海这种大都市,万元左右的工资扣除房租就剩不下多少了。”

升职空间呢?看看身边工作年限稍久的人,“3年做经理、5到8年做高级经理就是非常幸运了。”赵晓认为,“与其在这里熬年头,不如趁早出去闯一闯。”

从银行辞职的赵晓跳到一家互联网公司。一年来,她世界各地跑,开拓视野、增长见识,还赶上了公司重大业务调整。由于能力出色,工作6个多月,赵晓就升为经理,自己带队做项目,不仅收入翻番,发展前景也看好。

曾经,银行业是一个“只进不出”的好去处,收入高、福利好、够体面、“旱涝保收”,甚至有过“万人争考一个岗位”的招聘比例。但眼下,“金饭碗”已不如当初那么耀眼,尤其是伴随互联网金融的迅速发展,一些银行员工感叹:“外面的世界似乎更精彩。”

尽管银行业仍是整个市场的佼佼者,但这几年银行业净利润增长一直在下滑。去年,包括四大银行在内的多家银行利润增速下降十分明显,曾经动辄30%以上增长的股份制银行,利润增幅大多跌至10%以内。银监会公布的数据显示,截至今年三季度末,商业银行当年累计实现净利润13290亿元,同比仅增长2.83%。

盈利能力下滑自然影响到员工的收入水平。张涛是河北某银行支行行长,他深切感受到这一年来所在支行走的人比往年更多了,“银行工作不好干,不仅是普通员工收入减少,高管收入也明显下降。”

张涛告诉记者,一些高管收入甚至比前些年少了30%—40%。在“离职潮”中,有的被券商、基金公司高薪挖走,有的去一些经营稍好、压力较小的股份制银行或城商行担任更高职位,也有的跳到互联网金融行业谋求新发展。

中国银行业协会研究部对会员单位进行问卷调查,结果显示,2013—2015年,参与调查的33家银行业金融机构共流出各类人才约22.6万人,其中2013年6.98万人,2014年7.29万人,2015年8.38万人,人才流出呈加速态势。而薪酬待遇是导致银行员工流失的重要原因之一。

宏观经济下行,信用环境恶化,造成银行业不良率上升,业绩下滑,进而影响银行从业人员的腰包。相比之下,互联网金融公司可以提供更高的薪资待遇及丰厚的股权期权激励,对银行从业者产生巨大的诱惑。

中国社科院金融所银行研究室主任曾刚认为,当前我国推进去产能、去杠杆等改革,银行作为融资中介,需求自然是下降的。如果说实体企业有升与降的周期性调整,金融业也是周期性很强的行业。

目前来看,银行进一步扩张的空间在收缩,面对实体经济需求减弱、市场竞争加剧,银行的利差空间、盈利空间也在减少,某种程度上银行的规模、人员等都存在一定过剩,银行员工的主动或被动离职属于正常的调整。

“虽然离职的人多了,但我们行每年仍招聘不少人,向我询问银行招聘信息的人还是挺多。虽然经营不像以前好,但现在银行这个饭碗对很多年轻人还是有吸引力的。”张涛说。

2、考核指标多压力大

“一人在银行,全家跟着忙”,刚毕业的大学生每年揽存任务动辄几千万元。除了完成拉存款的“大指标”,还有涉及理财销售额、移动端客户新增数、贵金属销量等20多个“小指标”。

由于所在银行给的“拉存款”任务没完成,某城商行支行客户经理赵旭刚今年签合同时只能签短期,不能签长期,月工资也被扣掉很多。“都说‘一人在银行,全家跟着忙,一年3000万元的揽存任务,对我这个刚毕业的大学生来说,怎么可能完成?即使有人完成了,第二年的任务只会更重。”赵旭刚说。

吸收存款、发放贷款、办理结算是银行的传统业务,以往对银行职员的考核也多来自这3个指标。但近年来,对银行职员的考核不再局限于上述3个指标。除了一些中间业务指标的考核,多家银行也积极布局互联网,由此派生出许多新的考核指标。

“客户经理不仅要卖理财产品,还要卖黄金等贵金属,行里天天都会通报排名,不达标就扣钱。”曾供职于贵州某商业银行支行的周鸿,至今难忘客户经理的那份辛苦。

周鸿告诉记者,对客户经理的考核不仅有主要涉及存款内容的“大指标”,还有20多个“小指标”。“小指标”中除了基金、保险、理财销售额,还有银行移动端客户新增户数、企业网银净增户数、日均1万以上个人客户净增户数等。此外会有一些加减分项,比如个人贷款违约额、个人贷款不良额及私人银行达标客户净增数等。

“单纯的拉存款已经不够,还要完成大大小小20多项指标,压力山大。”周鸿说。

“支行行长的活儿也不好干了。”朱莉是某大银行支行副行长,业绩压力弄得她连喘口气的工夫都没有,照顾家庭、陪伴孩子的时间越来越少。

据朱莉介绍,该行对支行行长的考核分为收入、利润、资产质量、发展类指标等多个项目,不同项目得到的分数加权算出应得的绩效,但每项占比多少不是一成不变的。“

比如,银行不良率增高备受关注,银行自身也加大了对‘不良’的考核。而考核‘不良’不仅是简单看不良率,而是对不良率、不良贷款额、不良率的增减等都要核算。”朱莉说,作为管理者,企业文化建设、党建活动等也被纳入考核,与绩效挂钩。

“收入、利润指标主要是对业务量的考核,有时候只能达到1个亿,但上级下达的任务却是2个亿,每天都发愁怎么能完成任务。”朱莉说。

多位银行从业人员对记者吐槽:一方面,受存贷款息差缩小的影响,银行赚钱难度加大,但对银行人员的指标要求并没有降低多少;另一方面,实体经济下行压力较大,有些企业发展遇到困难,拖欠贷款事件频发,使得银行不良贷款率增长较快,“催收”甚至成为一些银行信贷员的主业。

“银行员工反映考核指标多、达不到标,是银行业‘产能过剩’的侧面反映。”曾刚认为,银行原本赚钱的渠道现在很难赚到钱了,市场“蛋糕”变小、利润越来越薄。在传统经营性收入不达标、无法满足增长需要的情况下,银行加大了对中间业务收入等考核,一些员工难以达到银行考核目标要求,只好另谋职业出路。

3、营业网点面临“瘦身”

多家银行考虑减少柜台坐席,让员工从柜台窗口后面走出来,近距离服务客户。互联网应用越来越普遍,一些银行的电子银行替代率最高达到99%,网点轻型化可能成为趋势

“如今,很多业务都能在网上银行或手机银行办理,不需要客户再跑到银行网点取号排队,考虑到成本问题,我们行就计划在本市每个网点柜台坐席最多不超过3个。”某商业银行支行行长邹超说,柜台坐席少了,也不再需要那么多柜员,今后更多是类似大堂经理的人员去协助客户在自助机具上办业务。

曾刚说,随着互联网应用越来越普遍,一些银行的电子银行替代率最高能达到99%以上,即100笔业务中有99笔在网上完成,很多业务更是加速迁移到移动端办理,这就导致银行对物理网点的需求明显减少。

某大银行渠道管理部负责人介绍,该行一直致力于网点的轻型化建设,即在银行物理网点上的投入包括场地、设备以及人员越来越“轻”,但这并不意味着网点数量会有大的调整,而是每个网点要实现“瘦身”。

举例来说,以往一名柜员包括其所需办公设备、场地等大概需占7—9平方米,而通过网点的智能化改造,一些功能通过智能设备就可完成,不再需要开设太多的柜台窗口,每台机器设备只需要2平方米左右,能极大减少网点所需面积。

无论从短期还是中长期看,银行在金融业的地位都是难以替代的。很多人离职并不等于传统银行就失去竞争优势,银行的吸引力还在,只是金融人才的“饭碗”选择更多了。

砍网点面积、缩人手、智能化、以更严厉的KPI考核减员增效,随着银行业经营压力日益增加,银行业加紧在各个环节上做节流的“文章”,以期节省开支,间接增加净利润。

我国当前宏观经济金融形势正发生着深刻变化,利差缩窄、金融脱媒导致传统存贷业务不断下滑,银行业不良贷款余额和不良贷款率还在不断攀升,这些都使得商业银行面临着严峻的经营管理形势,为了度过经营“寒冬”,尽其所能从各个方面开源节流,成为必需的选择。

4、互联网金融崛起对传统银行业人才的冲击

近年来,互联网应用技术的飞速发展,互联网+概念的提出,互联网与传统银行业进行着一轮又一轮的深度融合,创造出新的发展生态。

随着余额宝、支付宝、微众银行、数字货币、大数据金融等服务和概念的层出不穷,互联网金融机构以其成本低、效率高、创新快、便捷化、服务优等特点迅速虏获了一大批使用者和支持者,并且从业务占领、客户和资金争夺、人才挖掘等众多角度发起了对传统银行机构的一轮轮冲击。

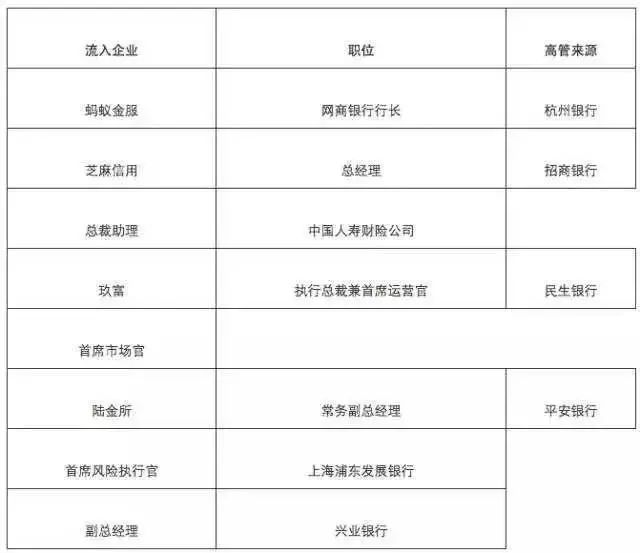

着眼到人才冲击角度来看,互联网金融机构对传统银行的高级管理人员和核心专业技术人才已经形成了一定的竞争力,越来越多的银行业人士离开银行体系加入互联金融公司。据不完全统计显示,蚂蚁金服、玖富、平安陆金所、91金融等互联网金融公司相继成为传统银行业高管的聚集地。

表1:高管人才流向统计表

除了高管岗位,中层岗位、核心岗位也出现了同样方向的流失。德勤金融行业离职情况调查数据显示,2015年度金融业中层管理者的离职率在传统金融业高达51%。

针对传统金融行业离职的调查结果显示,离职岗位多为开发类、风控类、产品类、销售类等,离职人员的工作经验年限集中3-7年,年龄集中在25-35岁,相当部分中流砥柱的青年骨干人才流向了以互联网金融为代表的新兴金融行业。

面对监管机构对互联网金融公司管理力度的不断加强,互联网金融公司对传统银行业人才吸引的力度不降反升,业务发展也如火如荼,究其深层次原因,主要是传统银行业的薪酬管理、绩效管理、文化管理等大环境出现了一定的问题。

薪酬管理:薪酬不升反降,缺乏长期激励

“竞争越来越激励工作压力越来越大,薪酬不升反降低,有辞职投入互联网金融机构的朋友透露,与过去相比,总收入有大幅提升。”——源于某行高管薪酬项目高管层访谈。

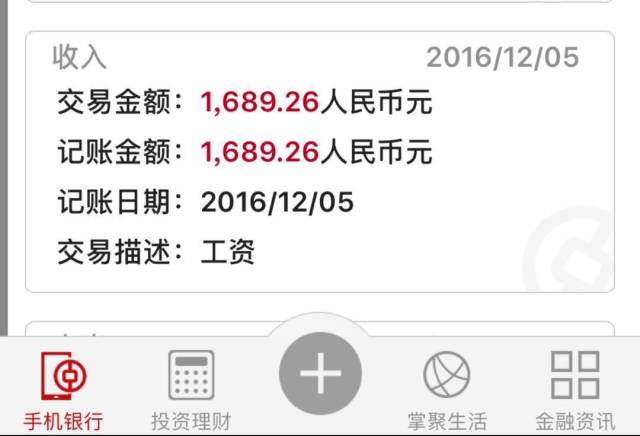

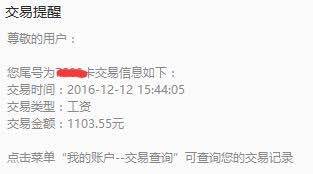

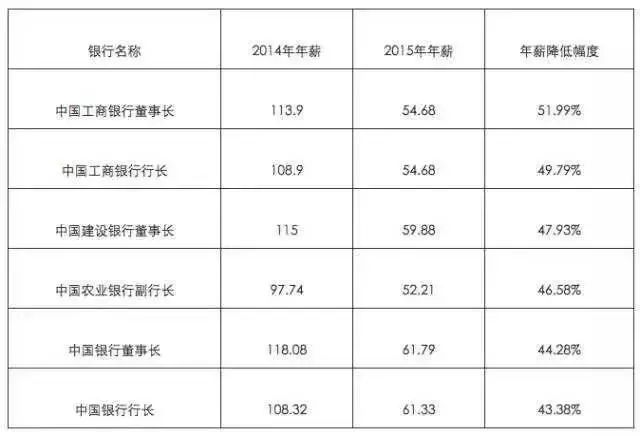

传统金融机构高管受“限薪令”影响,业绩压力上升而薪资收入却出现大幅下降。据德勤统计显示,部分传统银行业2015年度核心高管薪酬相比较2014年度降幅达到40%-50%左右,而中层岗位、核心岗位受到高管薪酬调整影响,其降幅也达到8%左右。最近一则银行圈的工资单爆红网络,小编发几张看看,没有对比就没有伤害。

工资单1号▼

工资单2号▼

工资单3号▼

像这样到手2-3K,已经不错

表2:部分传统银行业高管薪酬水平统计表(单位:万元)

而与此相反,互联网金融公司除了对于这些来源于传统银行业的核心人才付之高薪,还能给予一定的股权、期权。

绩效管理:绩效考核欠缺,晋升慢通道少

“多劳不能多得,缺乏明确公开的晋升通道,很多员工不满于银行现有的绩效考评标准,与直接上级之间也缺乏有效的沟通机制。”——源于某行绩效项目员工访谈。

传统银行业作为多年以来理想的“铁饭碗”,其员工、管理人员一直以来多在国有行、股份制、城商行、农商行之间进行流动,实现升职加薪。

与“铁饭碗”相对应的是,大部分传统银行业企业,尤其是国有行、城商行、农商行,其高级管理人员多和行政任命挂钩,缺乏市场化的招聘、考评、激励机制。

“大锅饭”这种温水煮青蛙的模式,挽留了那些“喜欢稳定工作”的人,但是面对外部越来越活跃的互联网公司的介入,传统银行机构的这种以“大锅饭”为代表的考核机制让不少有理想、有抱负的员工感觉到难以施展拳脚,希望能够到新的环境中实现自身能力的有效认可。

与绩效考核密切相关的是绩效优秀人才的晋升通道及相应的薪酬水平的调整,互联网金融企业也和传统银行业表现出很大的差异性。

德勤统计数据显示,2015年度样本数据库中传统金融行机构绩效考核优秀的员工年度薪酬平均涨幅在5%左右,且岗位层级的调整往往“一个萝卜一个坑”,如果没有管理职位的空缺,员工可能工作10年、20年都还是普通的岗位。

而互联网金融行业在职级晋升方面与互联网行业类似,晋升速度较传统行业更快,互联网金融行业新员工的起薪水平在10万年薪左右,有2~3年工作经验的基层员工收入能上涨40%~50%。

结语:要保持随时可以离开的能力,无论是在哪家单位哪个职位,因为不太可能在那里干一辈子!

来源:文章转自校园职徒,部分引用来自金融八卦女,关爱行员中心

编辑:MF大菠萝

封面图:MF吴彦祖

金融先生

www.mrfinance.com.cn

上海GIT国际投资项目|2017年寒假(就业方向:私募基金、对冲基金、分析师、销售交易、行业研究..)

纽约SIW华尔街投行项目|2017寒假(就业方向:投资银行、私募基金、企业估值、资产管理、固定收益..)

伦敦AMP券商并购项目|2017年寒假(就业方向:投资银行、私募基金、融资并购、行业研究..)

香港FMP国际基金管理项目|2017寒假(就业方向:公墓基金、固定收益、行业研究、商业银行、财富管理、私人银行..)

新加坡WMI财富管理实训项目|2017年寒假(就业方向:公募/私募基金、基金经理、股权投资、分析师、行业研究..)

环球实习Global Internship开放报名:投行、咨询、私募、风投、基金、银行、广告、营销、IT、科技、公关...

戳阅读原文-报名!

戳阅读原文-报名!