独角兽VIP会员群招募

产业研究第一社群,每周行业专家及明星分析师线上路演,分享新兴行业的最新投资机会,不定期线下产业沙龙,北上广深等地闭门会。加入会员即可获得原价3999元各行业及个股深度报告。申请加入需加微信:itouzi6(二维码在文末),加入需备注:

姓名+公司+职位

作者|胡正洋团队

来源|广发证券军工行业

编辑|独角兽智库

本期观点

以美军为镜,美国军用直升机年采购额近百亿美元

美军装备直升机共计5800余架,年订单近百亿美元,数量多且谱系全,在陆军航空兵和海军航空兵领域均有大规模部署。相比之下,中国直升机装备存在多方面的差距,按照型号补全、数量补足的原则,中国直升机装备存在广阔的成长空间。

以美制造商为镜,美国军用直升机制造商总市值约为225亿美元

美军直升机行业由西科斯基公司、波音公司、贝尔直升机三家供应商分食订单,其中西科斯基在2015年占美军直升机的采购比例为41%,并以90亿美元并入洛克希德马丁,粗略估计美国军用直升机制造商总市值为225亿美元。中国直升机采购处于快速发展期,带动直升机制造企业快速成长,逐步缩小与美制造商之间的差距。

通航政策落地撬开民用直升机市场空间。

截止2016年底中国民用直升机总保有量仅为794架,同时国产直升机仅占总保有量的5%。我们认为,随着近年来相关政策加速落地,推动通航产业快速发展,我国民用直升机的市场空间将进一步打开。

直升机产业链完整,将从军民市场充分受益。

中国的军机市场主要由军工集团占据,民机市场竞争充分。中国直升机产业形成了完整的产业链,涉及原材料、零部件、子系统、总装、维修服务,产业链各环节将从中国换装和通航市场发展中充分受益。

投资建议

我们认为,中国军用直升机缺口大且中国正处于换装升级阶段,同时,通航政策将为民用直升机需求保驾护航,中国军民直升机市场广阔。我们看好中国直升机行业未来的发展前景,推荐:中直股份、晨曦航空、海特高新、航新科技。

风险提示

军费增速放缓,直升机行业发展低于预期,低空通航政策推进低于预期。

1.

直升机军民两用,用途广阔

直升机具有军民两用的特点,广泛应用于军事和民用领域。军用直升机按军用标准研制,按国防采购程序采购,进入国际市场必须按军品出口控制条例实管制。民用直升机则采用市场化运作方式,限制较少。由于直升机具有“一机多型,军民两用”的特点,一个成熟的直升机平台可以开发出系列机型,广泛用于军事和民用领域。

1.1

军用直升机种类多样,构建低空攻防体系

军用直升机主要用于在联合打击中夺取超低空制空权,目前已发展至第四代。直升机开创了100米以下的超低空作战,并成为夺取低空及超低空制空权的主力。直升机的突出特点是可做低空、低速和机头方向不变的机动飞行,特别是可在小面积场地垂直起降,广泛用于对地攻击、机降登陆、武器运送、后勤支援、战场救护、侦察巡逻、指挥控制、通信联络、反潜扫雷、电子对抗等。

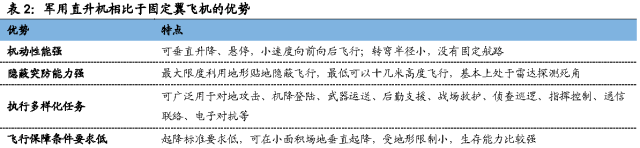

在军用领域,直升机相对固定翼飞机具有多项优势。军用直升机可垂直升降、转弯半径小,具有较强的机动性。同时其相比于固定翼飞机隐蔽突防能力更强,可广泛用于执行多样化任务,飞行保障要求条件也更低。

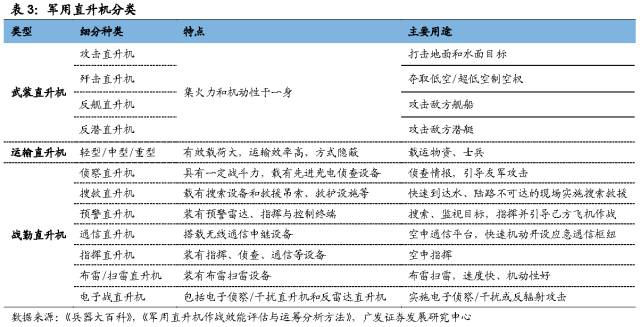

军用直升机可分为武装直升机、运输直升机和战勤直升机三大类。

武装直升机:装有武器、为执行作战任务而研制的直升机。按照攻击对象不同分为攻击直升机、歼击直升机、反舰直升机和反潜直升机。攻击直升机主要对地面和水面目标进行攻击,而歼击直升机主要目标是歼灭空中目标。

运输直升机:用以运输、承载物资或士兵的直升机。按起飞重量分为重型、中型、轻型三种。重型直升机起飞重量在20t以上,可载50-120名士兵;中型直升机起飞重量在8t-20t之间,可载20-40名士兵;轻型直升机起飞重量在8t以下,可载2-20名士兵。

作战勤务直升机:配备专用机载设备完成特定作战勤务的直升机,包括预警、指挥、通信、引导、侦查、电子对抗、布雷扫雷、搜救、伤员运送、战伤评估等直升机。

1.2

民用直升机途广阔

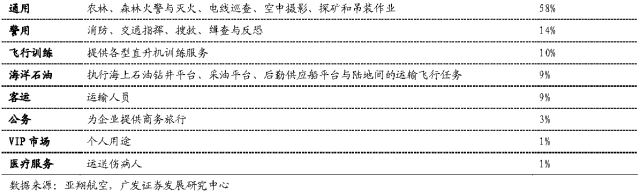

民用直升机在多个领域得到广泛应用。民用直升机按照应用领域可以细分为:通用、训练、警用、海洋石油、公务、医疗服务、客运、VIP市场,其中通用直升机是保有量最大的直升机,保有量占民用直升机总量的58%左右;其次为警用直升机,保有量占14%;飞行训练直升机保有量也达到了10%;其他用途的民用直升机保有量均在10%以下。

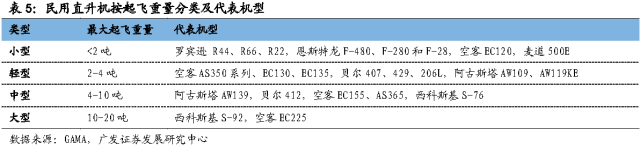

直升机制造商推出不同吨位级别的民用直升机,满足差异性需求。按照起飞重量分类,民用直升机一般可以被分为小型、轻型、中型和大型四种类型。

轻小型直升机具有灵活性好、使用成本低的特点,因此在某些传统直升机作业市场上占有一定的地位。在通用市场的空中拍照、林业播种、农业病虫害防治、林业病虫害防治四类作业中,轻小型直升机完全占据整个市场。在航空摄影、航空探矿和航空调查三类作业中,虽然中重型直升机能够偶尔进入,但也几乎都是轻小型直升机的天下。

在需要执行远距离或大商载的飞行中,通常使用中重型直升机。由于轻小型直升机动力有限,载荷能力和内部空间也存在一定限制,不能执行远距离或大商载飞行,在航空护林、空中吊挂、其他农林飞行,特别是陆地和海洋石油服务等作业中,中重型直升机的使用比例远高于轻小型直升机。

2.

以美军为镜,美国军用直升机年采购额近百亿美元

美军装备直升机共计5800余架,年订单近百亿美元,相比之下中国军用直升机在多方面存在差距,市场空间广阔。美军装备直升机共计5800余架,年订单近百亿美元,数量多且谱系全,在陆军航空兵和海军航空兵领域均有大规模部署。相比之下,中国直升机装备存在军队建制不完整、军机型谱不健全、装备数量不充足的特点,按照型号补全、数量补足的原则,中国直升机装备存在广阔的成长空间。

2.1

美军直升机:数量多,谱系全,年订单近百亿美金

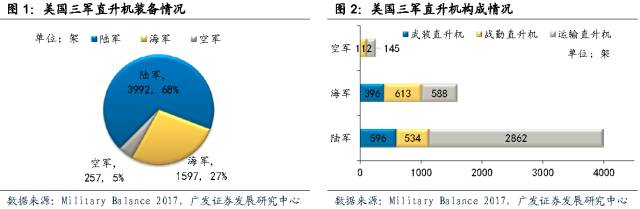

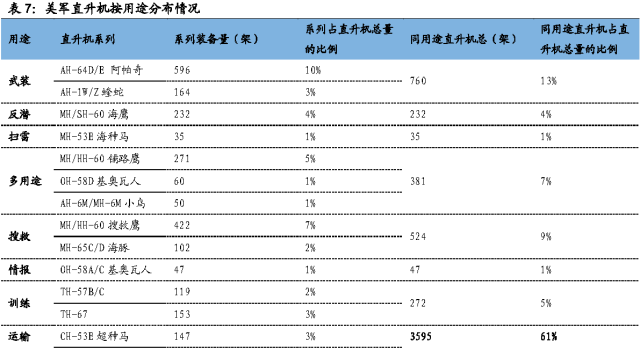

美军装备直升机共计5800余架,主要装备于陆军和海军,构成低空攻防力量。依据《The MilitaryBalance 2017》数据,美军2016年装备直升机共计5846架,其中:

陆军:装备直升机3992架,与地面部队形成立体机动作战体系,承担对地打击、侦察、突击、搜救、医疗、运输等作战任务;

海军:装备直升机1597架,配合水面舰艇组建海空反潜、反舰网,承担舰队反潜、反潜、警戒、两栖突击、运输等作战任务;

空军:装备直升机257架,规模较小,直升机承担的作战任务远小于其他军种,直升机主要用于搜救和运输任务。

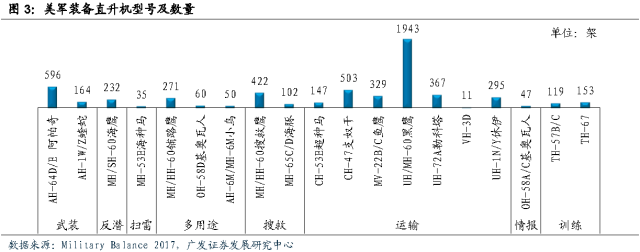

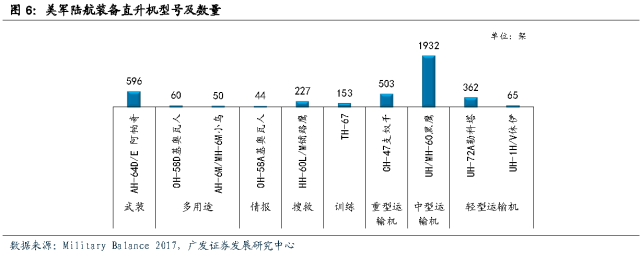

美军直升机谱系齐全。美军直升机型号多样,共计分为14个系列45个型号。多样化的直升机型号可满足各兵种细分作战任务;同一系列的直升机间又具有互换性和互补性,通用性较强。

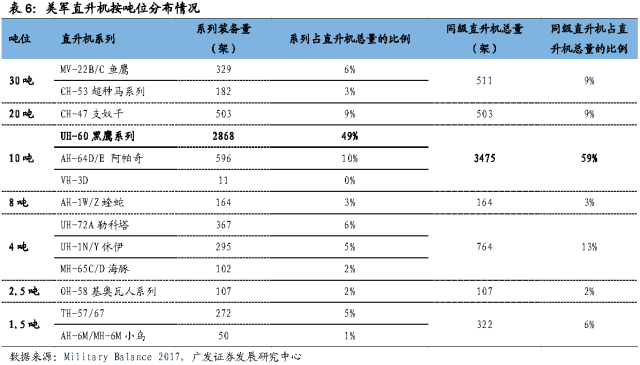

吨位方面,美军10吨级直升机占装备量的59%,“黑鹰”系列直升机占总装备量的49%。10吨级直升机是装备量最大的直升机,其中,“黑鹰”系列直升机占总装备量的49%,接近半数。

用途方面,美军运输直升机装备量占直升机总装备量61%,“黑鹰”运输型直升机占总装备量的33%。美军所装备的直升机中,运输直升机高达3595架,强大的运输能力为部队快速反应提供了保障,人员、装备可快速抵达战场。“黑鹰”直升机用于搭载美军的基本作战单位“班”,故装备量最大。

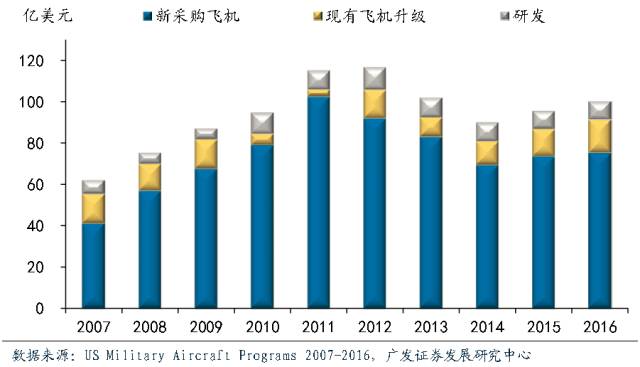

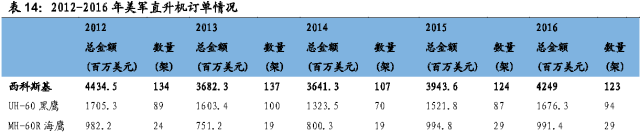

美军直升机年订单近百亿美元,新机采购、装备升级同步推进。2007年至今,美军直升机采购订单稳中有增,2012年达到116.7亿美元,2012-2016年年均订单额100.8亿美元。直升机采购由新机采购、装备升级和研发三部分构成:

新机采购:是最主要的费用,在2011年达到峰值102亿美元后,新机采购费用有所下降并趋于平稳。美军已结束新机的大规模采购,现以更新装备为主。

装备升级:庞大的直升机存量决定了升级维护费用高昂,2007年至今年均升级维护费用超过10亿美元。

研发:为保证装备的先进性并适应加剧变化的战场,美军每年新装备研发费用高昂,2007年至今年平均研发费用达到8.5亿美元。

2.2

陆军航空兵

:航空旅模块化,师级配备覆盖全部队

陆军装备直升机3992架,数量充足,型号覆盖面广。美国陆军航空兵由陆军主战部队航空兵、陆军特种部队航空兵和国民警卫队航空兵三部分组成,拥有武装、多用途、情报、搜救、运输、训练6类直升机。陆军航空兵运输力量强大,各型运输直升机高达3029架,可实现人员、装备的快速投送,机动性极强。

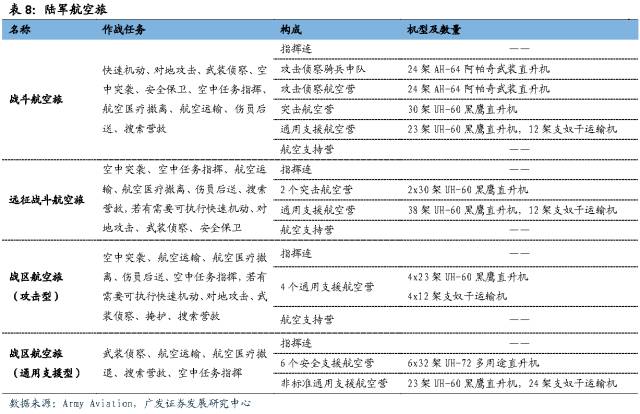

陆军航空旅模块化,相同类型的航空旅使用包括直升机在内的相同配置。美国陆军设立4种航空旅:战斗航空旅、远征战斗航空旅、战区航空旅(攻击型)、战区航空旅(通用支援型)。美国陆军根据作战需要,模块化配置人员和装备,相同类型的航空旅分享相同配置,按部署和需求进行微调,具有极高通用性。航空旅由航空营/骑兵中队组成:作战类航空营/骑兵中队5种——攻击侦察骑兵中队、攻击侦察航空营、突击航空营、通用支援航空营、安全支援航空营,装备各型直升机,完成作战任务;后勤保障类航空营2种——航空支持营、机场运营营,主要配备后勤保障人员和设备。

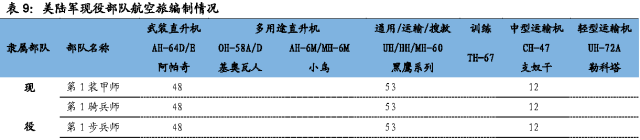

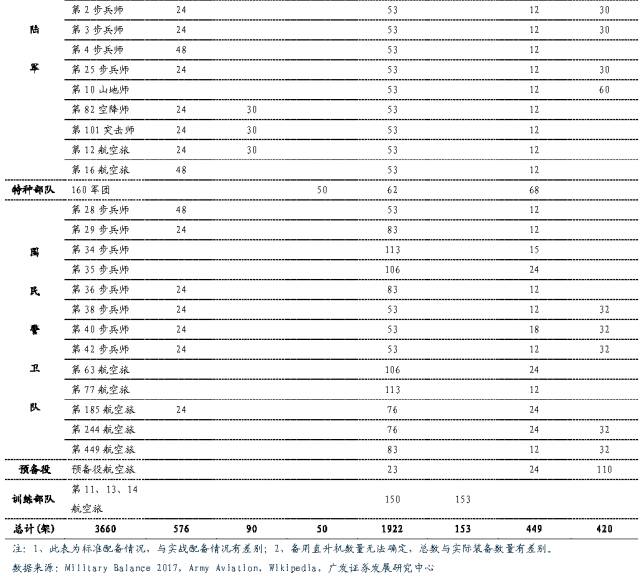

美陆军共有航空旅/军团30个,编配到“师”一级,覆盖所有陆军主力师。

美陆军主战部队:共编有12个航空旅,其中10个主力师各配置1个战斗航空旅,另设2个独立航空旅。战斗航空旅配置大体相同,现役的OH-58A/D直升机将逐步退役,换装AH-64E“长弓阿帕奇”武装直升机,以提升通用性,降低后勤保障复杂性。

特种部队:下设160航空军团,主要装备突击型直升机,用于特种作战。

国民警卫队:编有13个航空旅,其中第28、29步兵师航空旅与主战部队装备相同;其他部队分散于各州,负责本土防卫,直升机配备根据防区不同有所区别。未来将逐步换装UH-72A型直升机,淘汰老旧的OH-58A/D和UH-1H/V直升机。预备役部队配备一个通用支援型战区航空旅;训练部队配备三个训练航空旅,用以航空兵训练。

2.3

海军航空兵:舰队、陆战队、警卫队分工部署,打造直升机防务网

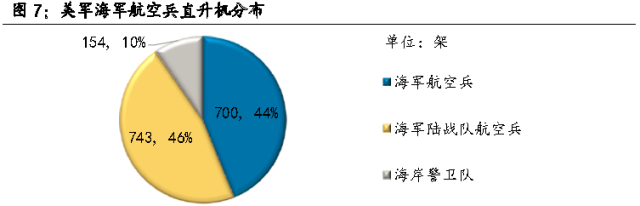

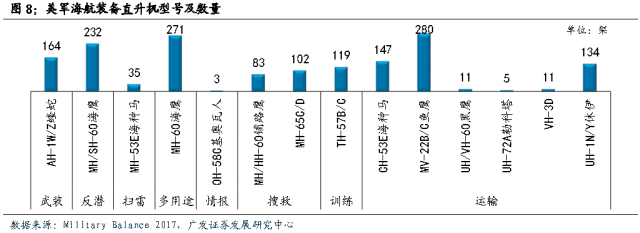

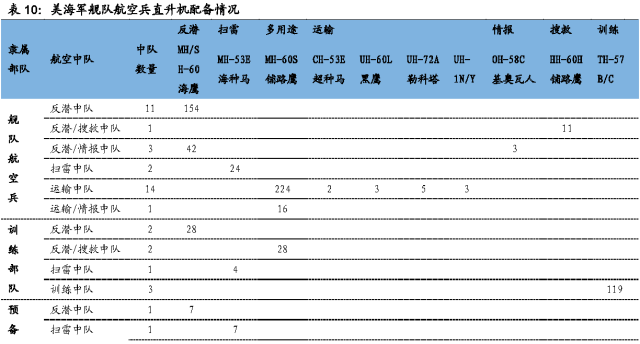

装备直升机1597架,机型丰富,数量充足。美军海军航空兵按功能分为舰队航空兵、海军陆战队航空兵和海岸警卫队航空兵三部分,拥有武装、反潜、扫雷、多用途、运输、情报、搜救、训练8类直升机。

直升机按中队配备,海军航空兵共有直升机中队97个。每个直升机中队通常只配备一型直升机,数量2-18架不等,按机型调整。根据作战任务不同,各中队抽调直升机组成混合编队。

舰队航空兵配备直升机中队44个,共有直升机700架,为舰队编织空基反潜反舰网。舰队航空兵直升机按中队编制,分散搭载于各型舰艇,承担反潜、多用途、扫雷、情报、救援、运输任务。美军舰艇排水量大,多配有直升机机库。主力驱逐舰阿利•伯克ⅡA级驱逐舰配备双机库,搭载两架MH/SH-60“海鹰”直升机;老旧的阿利•伯克Ⅰ/Ⅱ也均配有直升机着舰平台,可做到每舰一机。数量庞大的舰载直升机可弥补陆基和舰载固定翼飞机的不足,增强海军的反潜和反舰能力。

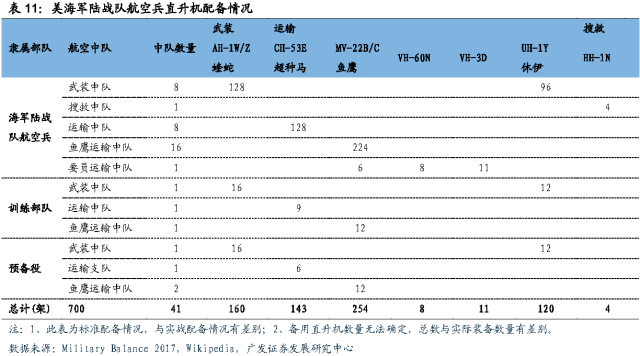

海军陆战队航空兵配备直升机中队41个,共有直升机743架,主要用于两栖突击作战。海军陆战队作战任务特殊,在全球海陆前沿部署,需兼顾对地攻击和两栖突袭,低空作战需求强烈,比其他军种更加依赖直升机。直升机按中队配备,搭载于两栖攻击舰等大型水面舰艇。海军陆战队装备AH-1W/Z武装直升机和UH-1Y多用途直升机用于对地攻击和火力支援,装备CH-53E“海上种马”直升机和MV-22B/C“鱼鹰”飞机用于突袭和运送人员、装备。

海岸警卫队装备直升机154架,构建近海防卫救援力量。海岸警卫队是美国五大武装力量之一,装备MH-60T和MH-65C/D两型搜救直升机。在平时,海岸警卫队为交通部执行人道主义方面的任务;在战时,海岸警卫队是海军的一个高度专业化的组成部分,由海军统一指挥。

2.4

中国军用直升机:发展迅速,差距大,谱系仍待完善

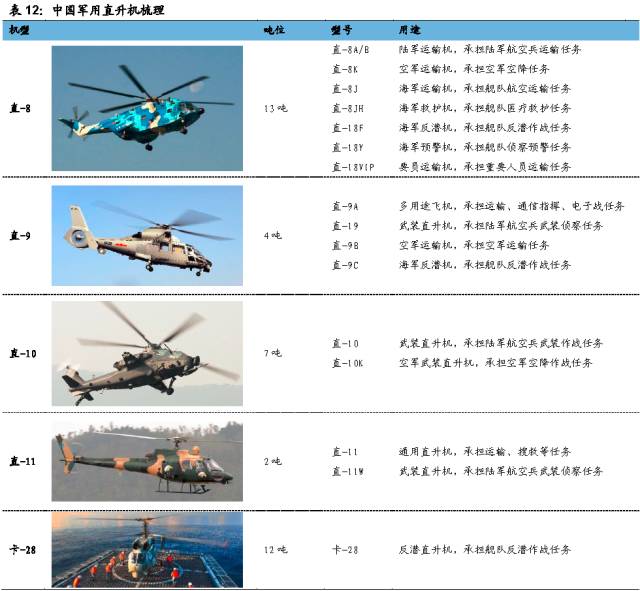

解放军直升机装备发展迅速,新入役直升机以国产直升机为主。解放军直升机经历了“进口—仿制—自主研发”三个阶段,当前大规模装备的直升机均已国产化,并研发出系列机型,发展迅速。

进口:进口俄罗斯、法国直升机,曾进口少量美国“黑鹰”直升机,构成早期直升机力量。

仿制:仿制进口直升机,直-8源自法国SA321“超黄蜂”直升机,直-9源自法国SA-365N“海豚”,直-11源自欧洲AS350“松鼠”直升机;并仿制俄罗斯米-17系列直升机。

自主研发:自主研发直-10武装直升机,并将仿制的直-8、直-9、直-11系列化改装,实现了从仿制到再研发的过程;此阶段仅向俄罗斯少量进口直升机,作为补充。

直升机主要装备于解放军陆军航空兵和海军航空兵,发展迅速,短板明显。近十年来,解放军陆航、海航发展迅速,新型直升机不断列装;根据中国军网报道,到2016年,解放军陆航直升机装备数量已经超过1000架。但是,解放军直升机装备仍存在三大不足:军队建制不完整、军机型谱不健全,装备数量不充足。参考美军直升机装备情况,解放军直升机机型与装备数量成长空间巨大。

从中国的陆海军情况来看,陆航旅有望成为师级标配,远洋海军需求强烈,均带来中国军用直升机行业的发展空间。

陆航团升级陆航旅,陆航旅有望成为师级标配:

解放军陆航团正在升级为陆航旅。根据《解放军报》报道,解放军陆航团正逐步升级为陆航旅;升级后,陆航旅下辖的直升机数量将大大增加,专业分工进一步细化,作战能力有显著提升。

中国陆军作战方式的转变需要装备多型号直升机。2015年国防部《中国的军事战略》白皮书提出“陆军按照机动作战、立体攻防的战略要求,实现区域防卫型向全域机动型转变,加快小型化、多能化、模块化发展步伐”的新要求,作战方式的转变需要装备各型直升机方能实现。

解放军陆航旅有望成为师级标配,所配备的直升机具有极大升级潜力。参考美国陆军模块化改革以及我国军改进程,我们认为,未来解放军陆航旅有望配备到师级。但是和美军相比,我国陆航旅目前仍存在机队规模较小、机型质量不足、运输能力较弱的特点,有极大的升级潜力。

转型远洋海军,空基反潜需求强烈:

我国海军正逐步从“绿水”转型到“蓝水”,需要大量反潜直升机。《中国的军事战略》白皮书提出,“海军要逐步实现近海防御型向近海防御与远海护卫型结合转变”。随着周边国家大量列装优质潜艇,解放军反潜压力加大;远洋航行也需要空基反潜力量护卫舰队安全,故海军需要大量反潜直升机提升反潜能力。

近年来大量服役的新型军舰解决了直升机搭载平台问题。解放军老旧舰船吨位较小,大多无法随舰配备直升机,而近年来大量服役的052C/D级驱逐舰和054A级护卫舰均有机库,可随舰携带一架反潜直升机;航空母舰、两栖登陆舰等大型水面舰船则可携带多架直升机,解决了直升机搭载平台问题。考虑到未来航母编队及在造各型舰船进展情况,舰载直升机需求巨大。

从中国的直升机型号来看,10吨级通用直升机、大吨位武装直升机和运输直升机是未来的发展重点。

现役机型难以满足作战需求,10吨级通用直升机需求强烈:

解放军目前没有合适的通用直升机平台发展衍生机型大量列装。目前解放军装备4吨级直9和13吨级直8作为通用直升机。直9机体较小,可携带装备有限,难以满足作战需求;13吨级直8机体过大、起降要求较高,维护成本高,衍生能力有限;两型主要直升机改装潜力不大、改装难度较高,均不适合作为通用平台发展衍生机型大量列装。舰载机方面,解放军主要装备直9C、直18、卡28反潜直升机,但三型直升机均不是最佳舰载机;配备多型反潜直升机,零部件通用性不够,增加了后勤保障难度。

美军以“黑鹰”直升机为平台衍生出大量机型。需求量方面,美军最小基本作战单位是“班”,10吨级直升机作为班级运输机需求量最大;通用性方面,基于同一平台打造的系列机型,零部件互换性好,飞机改装性强、互补性高,可极大的降低后勤保障难度;最终美军确定以10吨级直升机作为通用平台发展衍生机型,既可满足运输需求,合适的机体尺寸、足够的机内空间又使极具改装潜力。性能优异、几近完美的通用性使得“黑鹰”直升机衍生了突击、指挥、电子战、反潜、搜救、医疗等系列机型。因此,美军大量装备“黑鹰”系列直升机。

解放军10吨级通用飞机临近入列,需求量巨大。解放军最小作战单位也为“班”,作战需求与美军相似,故解放军陆航亟需一款10吨级通用直升机,以满足陆军、海军需求。根据新浪军事消息,解放军10吨级通用直升机临近入列,除承担运输任务外,将以此为平台开发系列衍生机型。

受制于动力系统,武装直升机吨位不足,解放军需要大吨位的武装直升机。解放军目前装备7吨级武直10和4吨级武直19两型武装直升机。武直19机身较小,携带能力有限;武直10受制于直升机动力系统,起飞重量较小;两款直升机相较于美军主力机型10吨级AH-64和8吨级AH-1W/Z武装直升机,载弹量较小、防护性较弱、对地打击能力不足,大量先进武器难以搭载。随着地面战车装甲防护能力日益增强,武装直升机需要更加强大的对地打击能力。因此,解放军需要装备吨位更大、打击能力更强的武装直升机。

运输直升机吨位较小,型号少,两栖运输能力有限,解放军需要运力更强大和更多型号的运输直升机。

解放军目前主要装备直8、直9、米17系列运输直升机。直9运力较小,无法独立运送一个班级作战单位,需要双机配合行动,限制了部队快速反应能力,增加了指挥难度;而排级运输机直8、米17直升机相对于班级作战单位机体过大,较高的起降要求不适合战地起降。近年来,随着两栖登陆舰、补给舰、航空母舰等大型舰船相继入列,解放军海军拥有了大型海上平台,可搭载直8等中型直升机,但由于大型舰船数量不多,直升机数量有限,两栖运输及突防能力不强。

美军运输直升机配置完整。美军陆航则拥有4吨级、10吨级、20吨级运输直升机,可完美完成运送人员、轻型战术车辆、火炮等作战任务;海航则配备了三型直升机用于两栖运输及低空突防,可快速将人员、装备投送上岸。

解放军需要更切合作战需求的10吨级运输机,需要运力更强大的20吨甚至30吨级运输机。随着解放军海军舰船大型化、远洋化,未来部队的海外部署对两栖运输需求会增强,对运输直升机的需求同样强烈。

海警航空力量处于起步阶段。我国海警局成立于2013年,起步较晚,舰载、岸基直升机装备量较少;而我国海岸线漫长,海洋面积广阔,需要大量直升机随执法船开展海洋执法、搜救任务。根据《解放军报》消息,目前海上空基搜救力量主要依靠海军航空兵和空军,海警搜救力量依然不足。美国海岸警卫队则大量装备MH-60T和MH-65C/D两型搜救直升机,组建了完备的舰载和岸基搜救力量;MH-60T直升机是军用“黑鹰”直升机衍生机型,在战时可迅速转为军队使用。

3.

以美制造商为镜,美国军用直升机制造商总市值约为225亿美元

美国军用直升机制造商总市值约为225亿美元,中国直升机企业有望逐步缩小与美制造商之间的差距。美军直升机行业由西科斯基公司、波音公司、贝尔直升机三家供应商分食订单,其中西科斯基在2015年占美军直升机的采购比例为41%,并以90亿美元并入洛克希德马丁,粗略估计美国军用直升机制造商总市值为225亿美元。中国直升机采购处于快速发展期,带动直升机制造企业快速成长,逐步缩小与美制造商之间的差距。

3.1

三家制造商分食美军机订单,产品差异化竞争

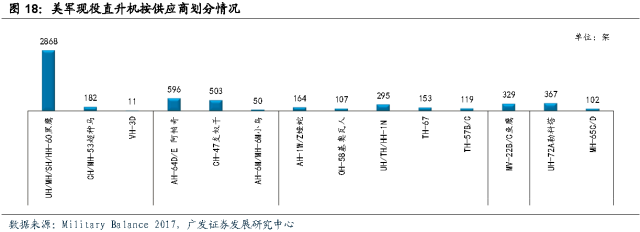

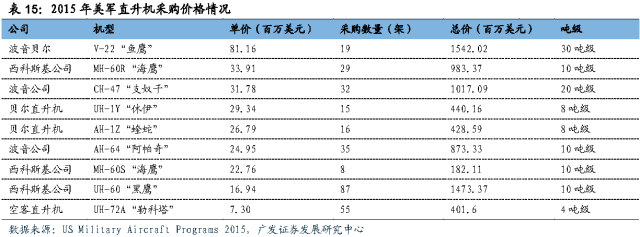

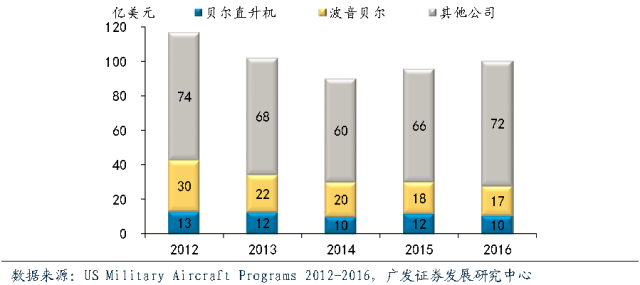

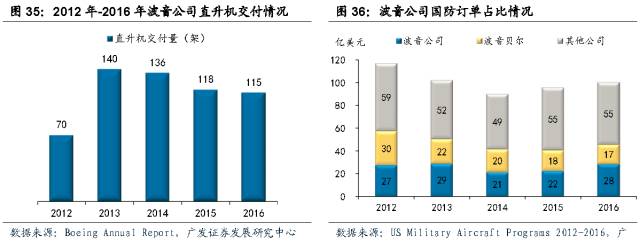

美军拥有三大直升机供应商——西科斯基公司、波音公司、贝尔直升机,另有空客直升机提供少量轻型直升机。三大直升机供应商定位不同,产品竞争差异化;三家公司结合自身优势,深耕细分市场,各自推出具有针对性的拳头产品。自“冷战”结束后,美军直升机市场格局变化不大,仅存在低程度竞争关系。

订单份额稳定,机型变动不大。美军直升机平台性能优异,主要直升机平台均未换代,以发展衍生机型为主。在无大规模军事行动时,美军采购新机主要用于淘汰老旧直升机;机龄较新的直升机则进行现代化改造,更新动力、武器、航电系统。2012-2016年美军军费稳中微增,直升机订单中各型直升机采购金额波动较小,四家公司所占份额保持稳定。

武装直升机和大型运输直升机单机价值高,通用型直升机采购量大。武装直升机需要加装装甲和武器系统,单机价格高——MH-60R“海鹰”反潜直升机单价是通用版UH-60“黑鹰”直升机的两倍;大型运输直升机动力总成要求更高,机体结构设计更加复杂——V-22“鱼鹰”运输机技术难度高,起飞重量大,单价高居榜首。通用型“黑鹰”直升机用途广,价格相对低廉,并可作为直升机平台衍生细分机种装备到各部队,采购量最大。

3.2

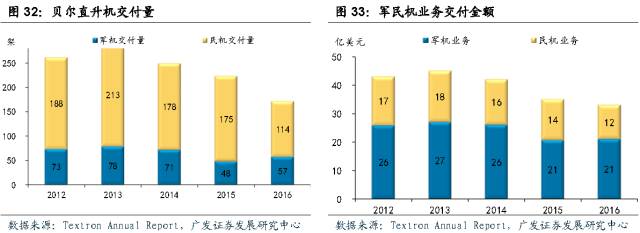

西科斯基公司:美军最大直升机供应商,并入洛马协同发展

西科斯基公司是美国老牌直升机公司,为美军生产“黑鹰”系列直升机,并自1957年开始提供总统用机。

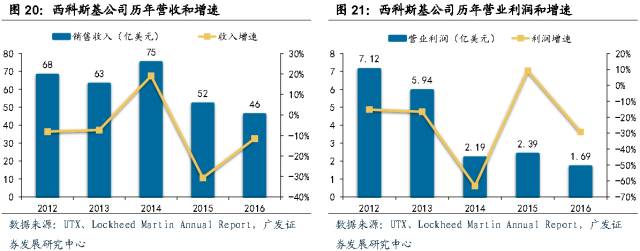

收入相对稳定,利润下滑最终并入洛克希德马丁。西科斯基公司收入主要来自制造、销售、维护“黑鹰”系列军用直升机。近年来,美军直升机预算不断下滑,公司收入呈下降趋势;同时,公司投资研发新型直升机,在与加拿大合作项目中损失较大,利润急剧下降;获利能力不佳导致2015年联合技术公司以90亿美元将其出售给洛克希德马丁。

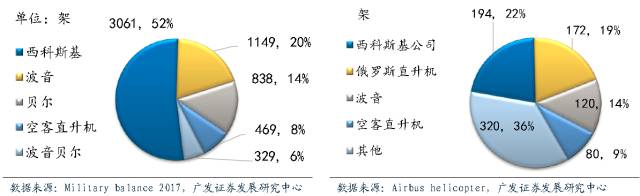

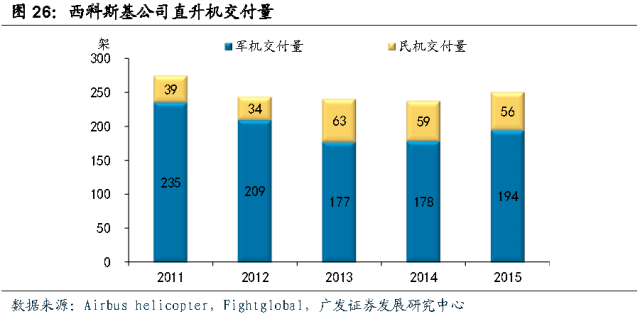

市场份额大,装备量高。美军现役直升机超过半数由西科斯基公司生产;同时,“黑鹰”系列直升机是世界上装备量最大、装备范围最广的军用直升机,在全球超27个国家的部队服役。2015年,“黑鹰”系列军用直升机总共交付194架,占世界军机总交付量的22%,位居世界第一。

美军最大直升机供应商,“黑鹰”系列年采购超百架。西科斯基公司“黑鹰”系列10吨级通用直升机凭借其良好的通用性,得到美军大量采购,装备数量超过3000架,是美军装备数量最多的直升机。“黑鹰”直升机性能优异且暂无替代机型,美军每年需要采购新机超百架。采购中通常还包含维护和升级订单,国防订单十分稳定,每年“黑鹰”直升机采购额占每年直升机采购额的35%以上。

军机占绝对主导地位,积极开拓民机市场。长期以来,西科斯基公司主要生产军用直升机,民用直升机所占比例较小,主打S76和S92两款直升机。为改善营收构成,降低对军机业务的依赖程度,提升公司盈利能力,西科斯基公司将子公司Schweizer Aircraft的轻型直升机业务与已有民机业务进行整合,成立商业直升机公司,并在中国设立合资公司,开拓民机市场。

洛克希德•马丁90亿美元收购西科斯基公司,协同发展助公司复兴。虽然西科斯基公司拥有稳定的军机订单,但盈利持续低迷,对联合技术公司的盈利贡献较低。2015年,联合技术公司以90亿美元将其出售给洛克希德•马丁公司。收购完成后,西科斯基公司可以更低的价格从洛克希德•马丁获得机载武器系统,产品在国防采购中更具竞争力,可提升西科斯基公司的获利能力。在美军新一代“FVL”直升机计划中,两家公司共同研发的武装直升机、运输直升机将对其他供应商产生冲击,有望改变市场格局,获得更大市场份额,在未来20年里继续保持军机王者地位。

3.3

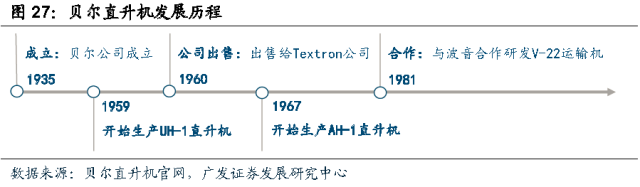

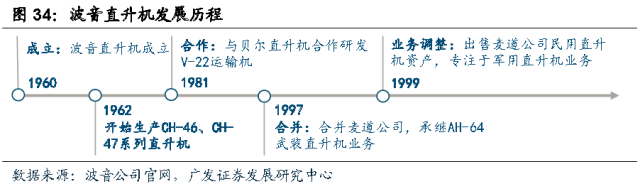

贝尔直升机:军民融合共同发展

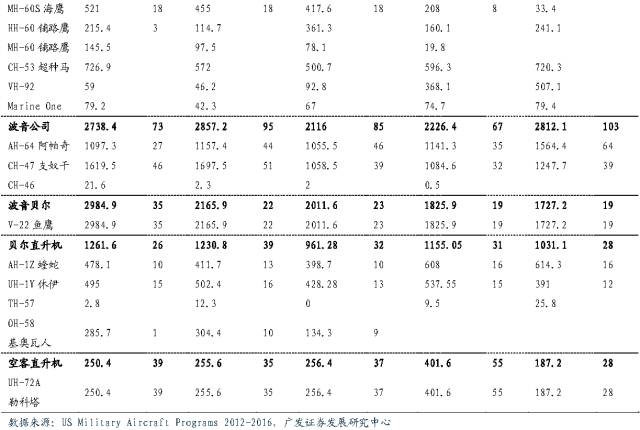

贝尔直升机提供AH-1武装直升机、UH-1Y轻型直升机和TH-57/67训练直升机,是三家公司中民用直升机营收占比最高的公司。

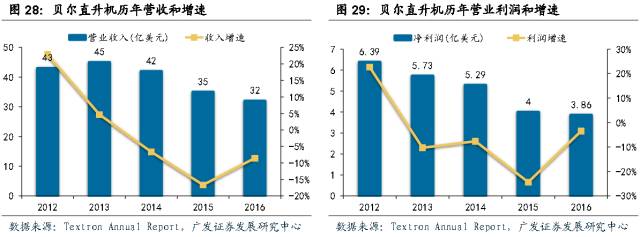

损失轻型直升机项目,“鱼鹰”项目弥补收入损失。2006年,美军决定陆续采购345架空客直升机研制的UH-72A“勒科塔”直升机,项目竞争失败致使贝尔直升机损失轻型直升机订单,但“鱼鹰”运输机在2007年进入交付期,并于2014年达到峰值,其高价值帮助贝尔直升机保持营收稳定。但从2014年起,“鱼鹰”交付量增长放缓并于2015年开始下降,致使贝尔直升机营收下滑,轻型直升机订单损失造成的营收缺口开始显现。贝尔直升机目前正着手研制新一代武装直升机和通用直升机,有望在下一代直升机计划中胜出,从而改善公司营收状况。

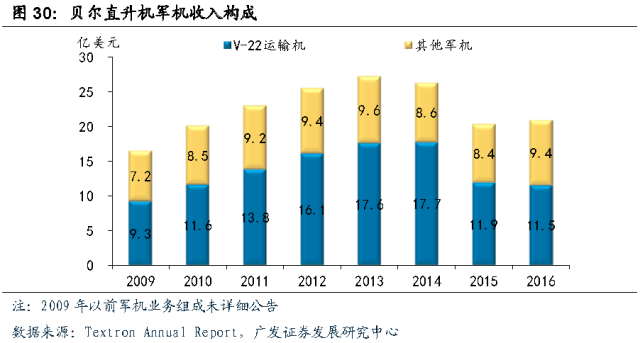

打造“鱼鹰”高价值机型,国防订单稳定。1981年,贝尔直升机与波音公司按“50:50”的投资比例展开合作,共同研发新一代V-22“鱼鹰”运输机,用于替换CH-46运输机。“鱼鹰”运输机既拥有传统直升机垂直起降的特点,也可像涡桨飞机承担长距离运输任务;既可滑翔起飞,也可搭载于航空母舰、两栖攻击舰等大型水面舰艇。由于技术难度高,单机价格昂贵,是最贵的军用直升机。“鱼鹰”运输机单机型对贝尔公司的业绩贡献度和其他机型的业绩总和不相上下。

一机多型,民机业务构建公司业绩安全垫。除AH-1武装直升机外,贝尔直升机其他直升机均有“一机多型,军民两用”的特点:UH-1的民用型为“贝尔204”、“贝尔205”、“贝尔412”;TH-57民用型为“贝尔206”,均取得不错销量。2016年,贝尔直升机决定投资53亿元在中国建厂,涉及建Bell 407GXP型直升机的组装线、飞行学校、搜救行动中的和突发状况条件下的飞行员培训中心,还有在无人机生产领域的科研及试验设计中心等工作。

3.4

波

音公司:专注军机业务

波音公司提供AH-64“阿帕奇”系列武装直升机、CH-47“支奴干”系列运输直升机,并与贝尔直升机合作生产V-22“鱼鹰”运输机,是唯一专注于军用直升机的公司。

单机价值高,订单金额大。海军陆战队主力运输机V-22“鱼鹰”单机价值8116万美元,陆航主力运输机CH-47“支奴干”单机价值3178万美元,主力武装直升机AH-64“阿帕奇”单机价值2495万美元,均为高价值机型,在美军新一代直升机服役前,仍将长时间保持主力地位,采购订单稳定。

4.

通航政策落地撬开民用直升机市场空间

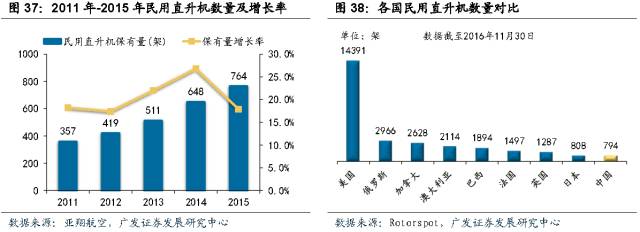

国内民用直升机发展滞后,通航政策加速落地将推动产业快速发展。近5年来,我国民用直升机数量虽快速增长,但截至201总保有量仅为794架,同时国产直升机仅占总保有量的5%。随着相关政策加速落地,推动通航产业快速发展,我国民用直升机的市场空间将进一步打开。

4.1

国内民用直升机行业发展滞后,国产化程度低

国内通用航空产业发展滞后,制约国内民用直升机行业发展。根据国务院公布数据,截至2016年底,我国内地(不含港澳台地区)通用航空器数量达到了2577架,年飞行量超过73.5万小时,通用机场超过300个。与美国相比,我国通用航空业规模仍然较小,基础设施建设相对滞后,低空空域管理改革进展缓慢,航空器自主研发制造能力不足,通用航空运营服务薄弱,与经济社会发展和新兴航空消费需求仍有较大差距。通用航空产业发展的滞后,也制约了国内民用直升机行业的发展。

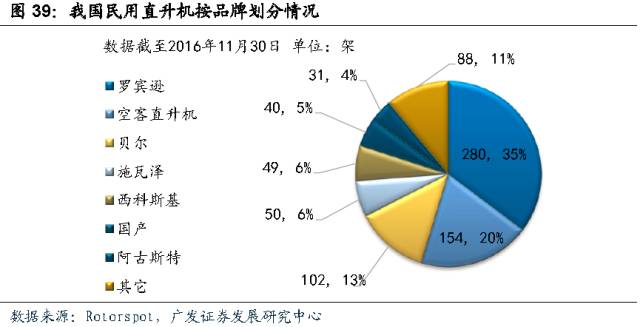

民用直升机数量虽快速增长,但总保有量仅为794架,存在巨大成长空间。近5年来,我国民用直升机数量(包括香港、台湾)保持稳定较快增长,年复合增长率达到20%,但总保有量仍处于较低水平。根据Rotorspot统计数据,截至2016年11月30日,我国民用直升机保有量为794架,远低于美国的14391架,也低于俄罗斯、加拿大、澳大利亚、巴西等国土面积相仿的国家,与日本民用直升机保有量相仿。我国疆域辽阔,人口基数巨大,民用直升机保有量存在巨大成长空间。

多用途直升机占总保有量的58%。直升机低空飞行性能良好,起降标准要求低,广泛用于海上作业、搜救、医疗、执法、商务飞行等领域。根据任务分类,我国多用途民用直升机份额最大,达到58%,多用途直升机可设定完成多项任务,包括陆上石油作业、林业、消防、空中摄影、农业、空中游览等;由于直升机保有量仍较小,未来多用途直升机仍将占有较大比例。

进口直升机市场占有率极高,国产直升机仅占总保有量的5%。我国直升机产能有限,以供应军机为主,民机开发起步较晚,国产直升机市场占有率较低。随着我国最大的直升机制造商中直股份的军转民进程有序推进,其针对目标市场推出多个系列民用直升机,国产直升机市场占有率有望提升。

4.2

通航产业加速发展趋势确定,打开民用直升机市场空间

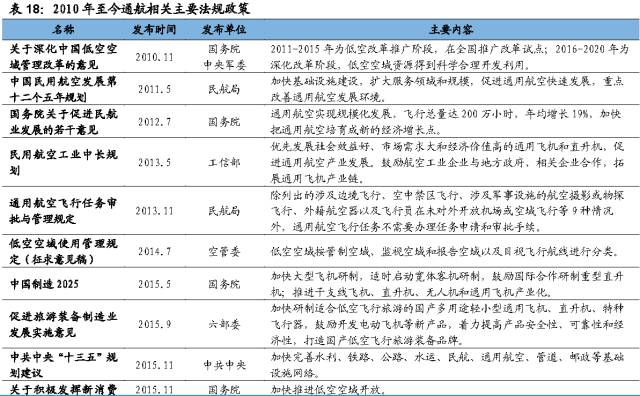

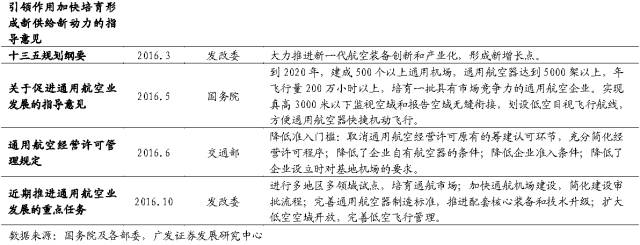

政策加速落地,推动通航产业快速发展。国务院于2010年提出深化低空空域管理改革,随后国务院及各部委每年均会出台配套政策支持通航产业发展,并于2015年进入政策密集期。《中国制造2025》提出“推进干支线飞机、直升机、无人机和通用飞机产业化”;《“十三五”规划纲要》提出“大力推进新一代航空装备创新和产业化,形成新增长点”;顶层构架为通航产业明确了发展方向,各部委配套政策落地将推动通航产业快速发展。

《意见》明确2020年发展目标,通航产业加速发展趋势确定。2016年5月,国务院印发《关于促进通用航空业发展的指导意见》,提出到2020年,要建成500个以上通用机场,通用航空器达到5000架以上,年飞行量200万小时以上;意见还对低空领域划分、飞行计划审批进行了具体规划。通航产业距离发展目标还有较大成长空间,产业发展速度势必加快。截至2016年底,我国通用机场超过300个,通用航空企业364家,在册通用航空器2577架,2015年飞行量超过73.2万小时。

民用直升机行业有望充分受益于通航产业发展。根据《2015年民航行业发展统计公报》和《2015年亚太区民用直升机机队报告》数据,我国民用直升机占通用航空器总数的36.45%。直升机在低空领域具有得天独厚的优势,利好政策意味着庞大的市场正在被撬动,将刺激直升机需求增长。

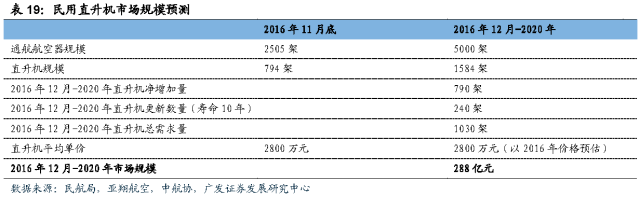

到2020年,预计我国民用直升机需求超过1000架,市场空间超过288亿元。我们根据《关于促进通用航空业发展的指导意见》中的数据进行测算,2016年12月至2020年,民用直升机需求为1030架,以2016年直升机平均价格为2800万元进行计算,则市场规模达到288亿元。

5.

直升机产业投资机会分析

5.1

直升机产业链梳理

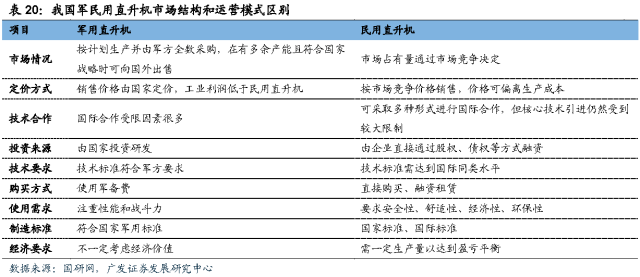

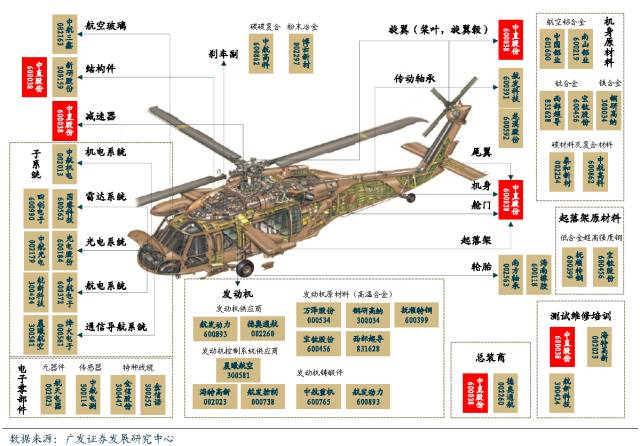

我国直升机军民机市场结构和运营模式完全不同,但军民两用性可共用设计及生产资源。我国军用直升机是以国企作为主体的垄断市场,而民用直升机市场则竞争激烈,军民机市场结构和运营模式完全不同。虽然差异巨大,但直升机“一机多型,军民两用”的特点决定了军民机可以共用设计及生产资源。

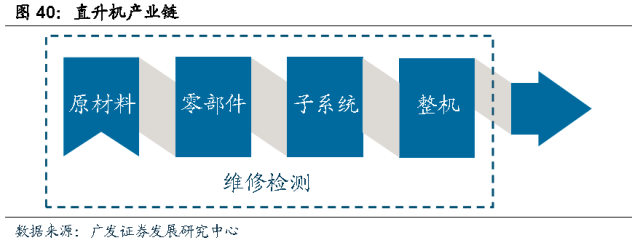

直升机产业链包括原材料、零部件制造、子系统分包和整机总装,以及维修检测和培训。国内直升机整机总装被中航直升机及旗下中直股份垄断,其他国内厂商竞争力很弱,而原材料、零部件制造、子系统分包则有众多国企有、民企企业参与,市场化程度较高。

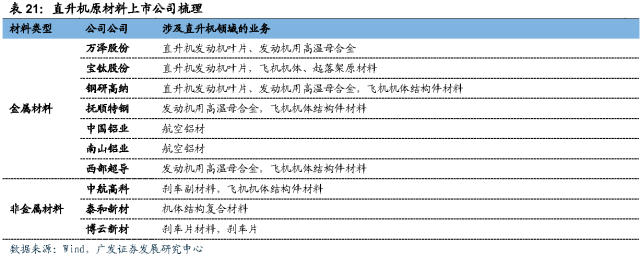

原材料分为金属材料和非金属材料两大类,已实现国产化。金属材料主要是钛合金、镁铝合金、高强钢,用于机体结构件、发动机结构件、刹车副等;非金属材料为复合材料,用于机身材料、旋翼材料。

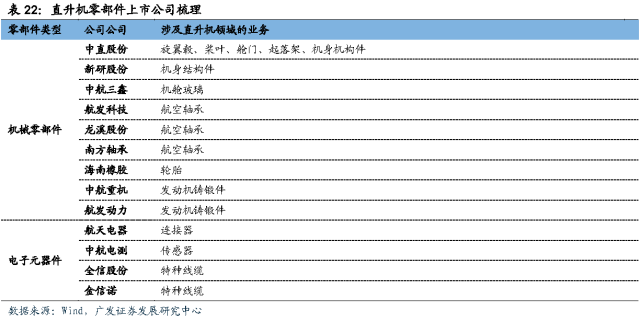

零部件分为机械零部件和电子元器件。机械零部件包括机体结构件、发动机结构件、旋翼、起落架、航空玻璃、轴承、轮胎等;电子元器件包括连接器、传感器、特种线缆。

子系统由系统供应商分包完成,集成度较高。子系统包括动力、航电、光电、机电、雷达、通信导航等系统。

国内直升机总装商实力差距较大,中直股份几乎垄断国产直升机市场。国产直升机总装商中以中直股份产品线最丰富、技术实力最强。由于背靠中航工业,中直股份几乎垄断国产直升机市场。

直升机测试维修培训领域民营上市公司参与度较高。上市公司直升机服务商中,均能提供一体化的测试、维修服务,并向培训领域延伸,成为综合服务商。航新科技、海特高新等民营服务商参与度很高,向军民直升机所有者提供航空服务。

5.2

重点公司推荐

中直股份(600038)

中直股份占据国产直升机市场,将最大程度受益于直升机行业的发展。与美国不同,中国的直升机行业非常特殊,军机市场由中直股份控股股东中航直升机垄断;民机市场也仅有中直股份能与国外厂商角力的,将最大程度受益于直升机行业的发展。

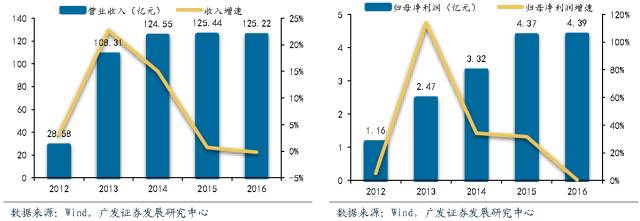

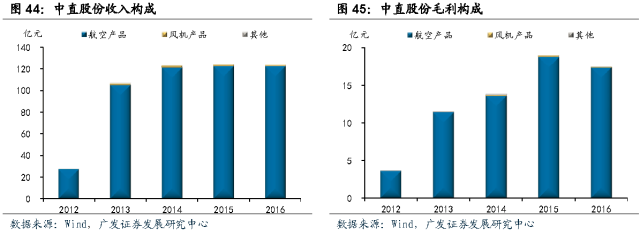

中直股份收入保持稳定,航空产品贡献主要业绩。自从2013年中直股份资产重组以来,公司收入保持稳定,2016年中直股份实现收入125.22亿元、归母净利润4.39亿元。公司主营业务包括航空产品和风机产品,航空产品收入、毛利占比均达到95%以上。

民用直升机品类齐全,拥有完整直升机产业链。中直股份拥有完整的直升机产业链,提供军民用直升机核心零部件;民用直升机整机覆盖1吨级、2吨级、4吨级、7吨级、13吨级直升机,种类丰富,型号齐全,可满足市场的绝大多数需求;同时向市场提供直升机维修、检验和培训服务。

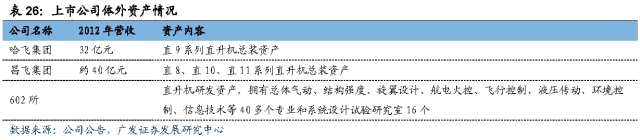

中航工业集团旗下直升机业务板块的唯一上市公司,有望进一步受益于国企改革和军工科研院所改制。中直股份是中航工业集团唯一的直升机平台,目前已拥有直升机板块中民用直升机整机、零部件以及军用直升机零部件生产业务。根据中直股份2013年公告,哈飞集团2012年营业收入32亿元,昌飞集团营业收入约40亿元,公司未来有望进一步受益于在国企改革。

晨曦航空(300581)

营收与净利润稳步上升,公司盈利能力稳定可持续。晨曦航空2016年实现营业收入2.04亿元,同比增长2%;实现归母净利润0.52亿元,同比增长4%。晨曦航空主营业务收入主要来源于航空惯性导航产品及航空发动机电子产品的销售及相关专业技术服务,其领先的技术与下游市场广阔的前景为营收与净利润继续稳定增长提供有利条件。

晨曦航空产品线丰富,航空惯性导航市场有望迎来新一轮成长。惯性导航具有具有隐蔽性好、可全天候工作等优势,但价格较高。随着民用飞机的市场需求爆发、惯性导航技术的进步以及惯性传感器成本压缩,航空惯性导航市场有望迎来新一轮成长。晨曦航空已形成了应用于直升机、运输机和无人机等多种机型的综合导航系统,有望受益于市场的高速成长。

直升机发动机参数采集器最大供应商,航空发动机电子化有望成为公司未来重要增长点。晨曦航空航空发动机电子产品包括航空发动机数据采集器和控制系统,是国内直升机发动机参数采集器最大供应商。晨曦航空发动机电子控制系统已完成预研阶段的项目验收,并实现了专业技术服务收入。我国每年航空发动机电子系统市场规模上百亿元,航空发动机电子化未来有望成为晨曦航空重要增长点。

海特高新(002023)

营收保持稳定,业绩逐步进入释放期。2016年,海特高新实现营业收入4.95亿元,同比增长15%;实现归母净利润0.41亿元,同比增长3%。2016年世界经济复苏乏力且国内发展步伐放缓,虽然公司研发投入及固定资产折旧仍处高位,但业绩保持稳定。随着海外培训业务步入正规、募投项目完成,海特高新业绩将逐步释放。