核心观点

第一,如何认识上游价格的反弹?一轮基于原材料补库存的共振。

第二,不是库存刚刚触顶吗?产成品库存触顶和原材料库存回补并不冲突。

第三,为什么会有原材料补库存启动?从供给端看,部分行业5-6月出现低库存、低库销比。

第四,为什么会有原材料补库存启动?从需求端看,5-6月房地产、基建两领域的数据证伪硬着陆,偏悲观预期出现向上修正。

第五,原材料补库存会持续多久?从经验规律和近年新特征看原材料补库。

第六,后续可能再度形成预期负向修正的是Q3末三四线棚改基数上来后的房地产销售。

第七,实体和资产价格一样不断在做预期修正,从周期叠加角度客观看待中国经济和相关资产。

文 | 郭磊 广发证券首席宏观分析师 博士

编辑 | 对冲研投 转载请注明出处

如何认识上游价格的反弹?一轮基于原材料补库存的共振。上游价格普遍在经历一轮反弹,若我们以生意社口径去看:

钢材类价格4月底至5月底出现了第一轮上行脉冲;6月第一周至7月初经历了第二轮上行脉冲。有色类价格5月初至今整体震荡上行。橡塑类价格5月中旬至今整体震荡上行。建材类价格4月中旬触底,5月底反弹至本轮高点后高位震荡。纺织类价格5月中旬触底,此后震荡上行。化工类整体震荡,但其中部分产品链条价格上行。

这轮上游价格上行在特征上比较像一轮原材料补库存,在前期报告《从高炉开工率反弹到PMI回升》中我们已明确指出这点。6月PMI原材料购进价格指数为50.4,跃升0.9,一改连续5个月回落的局面。5月和6月PMI原材料库存指数分别上行了0.2和0.1个点。5月工业企业库存扣去产成品库存后的同比则由9.7%进一步上升至10%。兰格钢铁采购经理人指数库存5月降至22个月最低的44.2,6月则大幅反弹至47.3。

不是库存刚刚触顶吗?产成品库存触顶和原材料库存回补并不冲突。可能有不少投资者比较疑惑,不是主动补库存已经结束,经济正在进入被动补库存或者主动去库存阶段么?

平常我们说的去库存、补库存,一般是指产成品库存。因为产成品库存周期较长(一轮完整上升和下降期30-40多个月),趋势性比较强,库存周期的划分一般也依据产成品库存。本轮产成品库存同比上升10个月,由2016年6月的-1.9%上升至2017年4月的10.4%,似乎进入筑顶期,5月首次回落至9.3%。

原材料库存和产成品库存节奏不同。从经验数据看,原材料库存周期一般为12个月左右,其中补库存略短,一般为一个季度至两个季度之间。

为什么会有原材料补库存启动?从供给端看,部分行业5-6月出现低库存、低库销比。从PMI原材料库存指数来看,2016年6月后原材料库存指数整体震荡上行,目前并不算低,与以前规律略有不同,这一点可能和经济走出通缩后合意库存的抬升有关。但这是一个总的指标,不同行业间会分化较大。

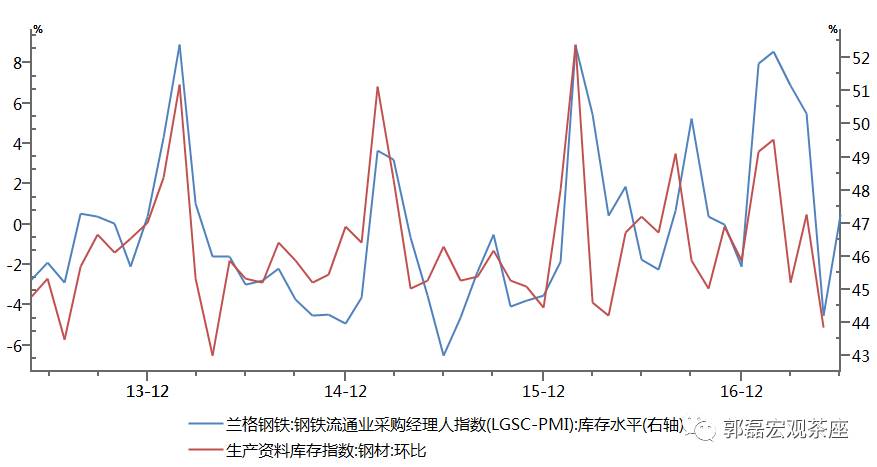

以钢铁为例,5月处于显著库存底部、库销比低位的状态,由此带来价格上升和库存回补。从LGSC-PMI的库存指数、商务部生产资料库存指数我们可以明确看到这一点。从经验规律来看,钢铁库存与价格大致负相关;而价格又领先于高炉开工率。所以我们看到了价格回升和高炉开工率在6月的跃升。

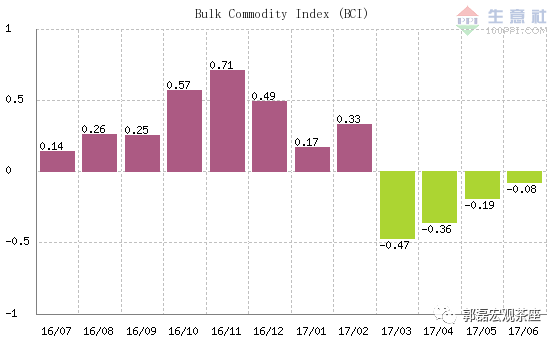

类似的情况存在于有色、建材、化工等行业。在原材料库存触底和价格回升驱动下,100种基础原材料的价格指数(BCI)6月为-0.08,较4月的-0.36和5月的-0.19明显收窄。

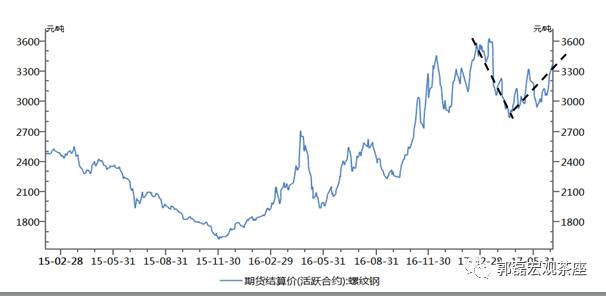

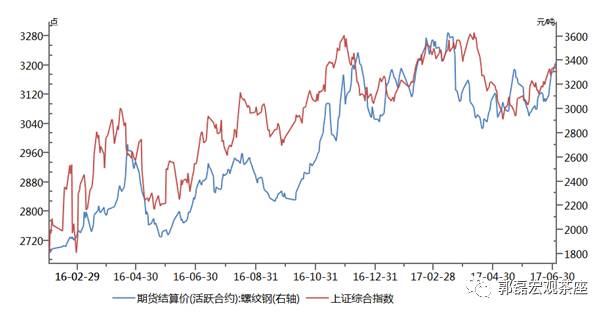

为什么会有原材料补库存启动?从需求端看,5-6月房地产、基建两领域的数据证伪硬着陆,偏悲观预期出现向上修正。我们以螺纹钢价格为观测坐标,来解释一下这一点。

一季度中国经济名义增速为11.8%,实际增速为6.9%,大幅好于市场中偏悲观者的预期,于是螺纹钢和股指双双上行,前者上行趋势于3月中旬结束,后者上行趋势于4月上旬结束。

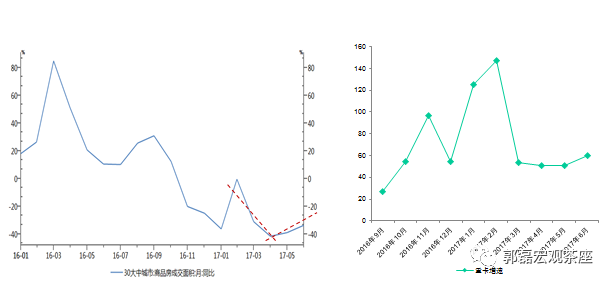

3-4月经济数据出现了显著放缓,房地产销售由一季度累计值的20%大幅回落至4月的15.7%;30城销售由3月的-30%左右大幅回落至-40%以上;基建投资由1-2月累计的21.3%回落至4月的18.2%,重卡销售2月增速是147%,3月和4月回落至53.4%和51.5%。因此在二季度初,对于经济的悲观预期快速上升。螺纹钢3月中旬至4月第三周、股指4月中旬至5月上旬均经历了一轮快速重估。

然而5-6月经济数据证伪了硬着陆。从房地产条线来看,30城房地产销售5-6月份分别为-38.9%、-33.5%,较4月连续好转,房地产投资亦整体高位;从基建条线看,重卡销售增速5月基本持平4月,6月进一步回升至4个月以来最高。

我们可以看到随着过于悲观预期的证伪,螺纹钢从4月第三周开始、股指从5月上旬开始双双出现了向上修复。

同样的一个过程亦呈现在原材料条线。上游部分行业原材料价格在经历了3月的一轮剧烈向下重估后(螺纹钢价格调整幅度达20%),价格和库存整体偏低,5-6月的需求偏好确认了低库销比,于是一轮小周期原材料补库存发生。

原材料补库存会持续多久?从经验规律和近年新特征看原材料补库。如前所述,一轮原材料库存周期一般一年左右。从以往的经验来看,2013年3月至2014年2月;2014年2月至2015年1月;2015年1月至2016年1月是几轮完整的周期,基本上都属于补库存和去库存加起来是一年。2016年后由于供给侧改革介入和经济拐点出现,原材料库存周期形态有明显扰动,2016年1月至2016年6月有一轮半年的快速补库存和去库存;2016年7月后,可能和预期快速好转有关,原材料库存一直在震荡向上,一直至2017年6月。换句话说,这一时段合意库存的抬高掩盖了周期性。

从这个角度来说,除非是有证据显示合意库存会继续抬高(目前基本齐平了2013年以来的几个顶部位置,但比2013年之前要低),否则原材料库存并不算低,我们很难得出整体性的、系统性的原材料库存回补周期的结论。

但不同行业分布会明显不同,以比较典型的钢铁为例:库存波动包括2012年8月至2013年7月、2013年7月至2014年6月、2014年6月至2014年12月、2014年至2015年6月、2015年6月至2016年7月、2016年7月至2016年12月、2016年12月至2017年5月,即5月再度确认到了一个底部位置。历史波动周期长则补库存加去库存12个月左右;短则补库存加去库存6个月左右。而对于一年左右的周期来说,补库又往往分两轮完成。也就是说,从统计意义上来说,钢铁的一轮库存集中回补一般是3个月左右。

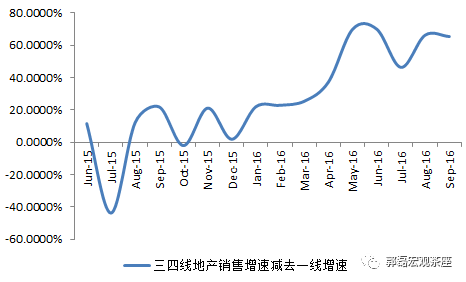

后续可能再度形成需求端负向预期的是三季度末的房地产销售。2017年地产是需求端中超预期的一个点,而其中三四线又是地产数据的支撑之一。若我们以三四线(全国数据减去广发地产统计口径的一二线)对全国销售的贡献来看,其在2016年9月后占比显著上升,这一点可能和三四线棚改货币化的影响有关。从这一线索来看,自2016年9月起,三四线地产销售将面临较高基数;这一因素叠加按揭贷款利率上浮的滞后影响,将导致地产销售下行斜率扩大。虽然地产销售脉冲传递至经济脉冲一般要两个季度,但毫无疑问它会再对即期预期产生

影响。换句话说,原材料集中补库存最长的一种情形可能是到那一时段。

实体和资产价格一样不断在做预期修正,从周期叠加角度客观看待中国经济和相关资产。年初我们把今年经济比作2003年,即名义增速重回高位与趋势性逐季温和放缓共存,我们进一步把今年增长总结为八个字“全年不差,前高后低”。我们提出周期叠加的分析框架,即朱格拉周期已进入上升期,设备类工业增加值和FAI对经济提供支撑;同时库存周期会经历阶段切换。

在中期宏观报告中,我们进一步从人口周期的角度解释了为何2016-2020年趋势增速处于稳态,而市场低估了经济稳定性的原因就在于忽视了人口周期企稳的影响。

实体经济和资产价格均处于对这一趋势特征的验证和确认之中。以螺纹钢和股指代表的资产价格为例,二季度初市场出现了硬着陆的不恰当预期及基于此的反应(当然,同时包含利率影响);二季度后半段又出现了对预期的重新向上修正。实体也一样,以原材料库存、原材料价格为代表的实体链也在根据预期差对合意库存水平做出修正,这种修正会对应阶段性机会。

主要风险:经济上行或下行压力超预期

- END -

诚意巨献:对冲研投首期实战内训,早鸟抢票最后一天!

(点击图片查看详情)