《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

本文为安信证券首席经济学家,中国首席经济学家论坛理事高善文博士6月上旬的经济点评,内容如下。

内容提要

平稳有序去杠杆的核心,在于加强金融监管协调。5月中旬以来,银监会在媒体通气会上的安抚、央行对流动性骤然收紧的警惕和迅速应对、证监会完善减持新规等,表明监管协调有所改进,这有助于缓和资产市场的流动性冲击。

5月工业生产可能继续温和走弱。价格持续下跌带来存货去化,这对短期工业生产形成负面影响。终端投资需求目前仍然稳定,但下半年在公共财政支出放缓与房地产开发投资周期性下行的拖累下可能小幅走弱,需要留意。

近期猪肉价格大幅下跌。往后看,考虑到高毛利刺激供应逐步扩张、规模化养殖带来成本下降和效率提升,以及原料价格维持低位,猪肉价格的下跌趋势可能还将在较长时间里延续,并对CPI中枢形成压制。

上旬银行间资金利率维持高位。债券市场上,流动性紧张导致了收益率曲线的严重扭曲。一般贷款市场上,利率开始显现出上行压力,部分银行调降按揭额度,一般工商企业贷款利率也有抬升。外汇市场上,国内影子体系信用收紧带来的内外利差走扩,无疑也为人民币升值提供了重要的基本面支撑。

风险提示:影子体系监管政策的协调 美欧政治和政策层面的不确定性

一、温和有序去杠杆的核心在于加强金融监管协调

2014年之前,我们也曾经经历过经济的周期性下降,经历过资金的“脱实向虚”,但当时“脱实向虚”累积的严重程度似乎远没有过去两年显著。

商业银行市场化导向的进一步增强、对利润最大化的更积极的追求、影子业务部门的成立等,无疑是其中非常重要的理由。

但在这期间,监管部门竞争性地对各类监管套利和加杠杆行为所持有的纵容或鼓励态度,可能同样关键。

而在经济企稳改善、经济工作重心更多地转向维护金融稳定后,监管部门一时间反过来竞争性地收紧政策,这最终引发了短期之内影子体系信用创造的快速收缩和一定程度上的无序去杠杆。

从这一意义上讲,当前避免严重的流动性冲击、实现有序去杠杆的核心,在于加强金融监管政策之间的协调。各部门之间需要有更多的沟通和配合。

积极的变化是,5月中旬以来,这样的迹象似乎逐渐增多,例如此前银监会媒体通气会上的安抚,央行对流动性骤然收紧的警惕和迅速应对,对MLF投放的提前预告和前瞻指引,以及证监会完善减持新规等等。

这些举措的出台,无疑有助于缓和短期内广谱资产市场遭遇的流动性冲击。

但比较清楚的是,考虑到过去两年积累的严重背离,此轮金融去杠杆将持续较长的时间。去杠杆过程即便平稳有序,指望广谱资产市场利率中枢短期之内重新下移恐怕也不是很现实。

二、经济动能稳中趋弱

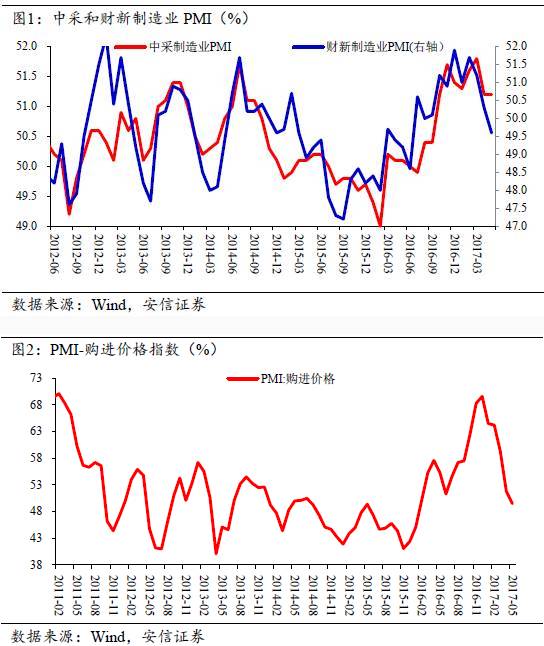

近期陆续公布的5月经济数据显示,经济动能总体上稳中趋弱。例如中采制造业PMI综合指数与上月持平,但这主要受到就业、原材料库存和配送指数反弹的支撑。新订单指数走平,生产指数则连续第二个月下滑。

此外,5月财新制造业PMI也出现了不小的回落,绝对值下降到50以下,为2016年7月以来的最低水平。

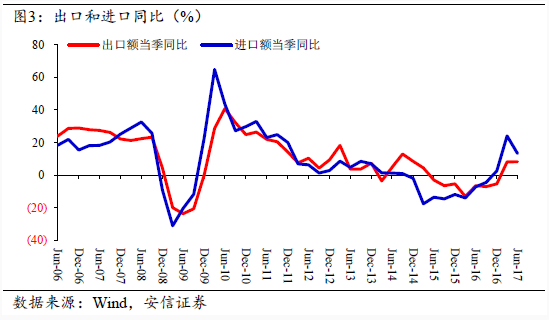

从PMI-购进价格指数看,5月PPI环比可能继续维持负值区间,与4月的-0.4%持平或略低一些。流通领域生产资料价格表现更积极一些,特别是5月下旬在黑色链条的带动下环比转正,但其持续性仍有待观察。

价格的普遍下跌往往与短周期存货去化联系在一起,这对工业生产形成负面影响。这样,年初供应响应驱动的量升价落格局,在最近一段时间切换为存货去化所主导的短周期量价同步趋弱。

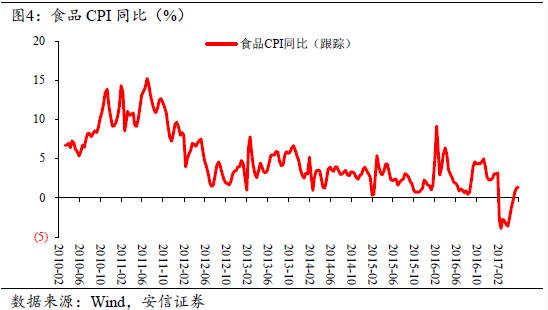

实体终端需求表现如何,仍有待更多数据的发布。不过我们可以先从贸易数据中一窥端倪。例如,5月出口(美元计价,下同)同比8.7%,较1季度的8.2%、4月的8.0%有轻微的回升。这显示外部需求仍然对增长发挥重要的支撑作用。

5月进口同比14.8%,显著低于1季度,但较4月小幅反弹。进口与固定资产投资活动联系密切,其走势似乎表明,当前的固定资产投资活动也许较去年底今年初最强的时候有所走弱,但幅度暂且有限。

房地产市场上,大中城市销售依然低迷。其他城市销售增速可能也在回落,但绝对增速水平应该要明显更高。此外,微观调研反馈,4-5月部分热点城市按揭贷款额度紧张,这可能对销售活动也形成一些额外的压制,需要留意。

按揭额度的紧张,与影子体系监管冲击、信用债利率大幅攀升以后,银行资金偏紧并适应性地调整业务方向有很大关系。

三、挡不住的猪价下跌?

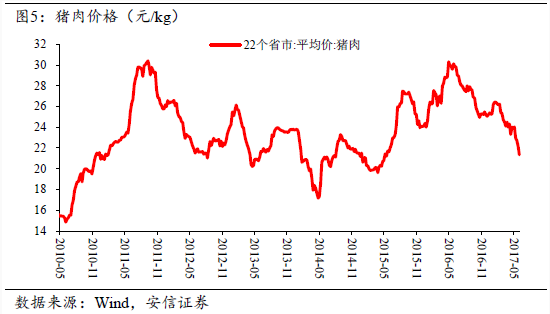

预计5月CPI同比反弹,这主要是受去年同期鲜菜价格大跌导致的低基数影响。事实上,近期猪肉价格一直对CPI构成抑制。

春节过后,猪肉价格先是快速回落。随后经过一段时间徘徊,在五一前后仍未能出现季节性上涨,最终在近期出现了进一步的大幅下跌。

年初的暖冬有利于仔猪生长,边际上增加了近期的生猪出栏,这对短期价格应该形成了利空。养猪高毛利所刺激的头均重量的显著增长、过去一段时间PPI环比持续较快回落,可能也刺激了养殖户生猪出栏速度,从而导致了生猪市场上的一波“存货快速去化”。

往后看,考虑到过去两年持续的高毛利对行业“产能”的刺激,并考虑到规模化养殖占比上升及其带来的全行业效率的提升、成本的下降,再考虑到原料价格维持低位,生猪价格的下跌,可能会在未来很长时间内延续,价格底部甚至可能较上一轮周期要更低。

猪肉在CPI中占比超过2.5%,其趋势回落对CPI中枢形成很大的压制。

四、资金利率维持高位,债市收益率曲线极端平坦化

近期银行间资金利率继续维持高位。目前1天、7天、14天回购利率已经回到了2015年3月之前的水平,幅度达到90BP。

年初我们曾经讨论和猜测,此轮决策层面引导回购利率上行的目标,也许会以2015年年初水平作为参照。这是否意味着资金利率中枢的持续上行过程告一段落,值得留意,但无疑仍然需要紧密的追踪观察。

5月中下旬以来,在银监会和央行联合安抚下,债券市场收益率结束了此前的持续大幅上升,转为高位震荡。