要点:

商业周期理论对中国宏观经济增长和大类资产配置的解释力不断下降。传统的宏观经济分析立足于对商业周期的认识,并在此基础上派生了“美林时钟”的大类资产配置理论。但是自2015年以来,中国宏观经济增长持续减速,周期性复苏若隐若现,降息的宽松货币政策对促进增长的作用边际递减,市场惊呼“美林时钟”转成电风扇。商业周期理论对宏观经济增长和货币政策的解释力下降。

债务周期理论更好地解释当前的中国经济增长和货币政策方向。雷•达里奥所著《经济如何运行》对债务周期作详尽分析,指出去杠杆的方式决定了债务周期对经济增长的影响。债务货币化的方式,导致央行发行货币去杠杆,宽货币紧信贷,实际经济增速下行,利率期限结构曲线陡峭化。货币继续宽松的结果,导致资本外逃或涌入抗通胀资产,债市期限利差开始大幅走低。最终市场发现货币政策失效,政府必然选择通过破产或其他形式的债务重组的方式降低私人部门债务率。

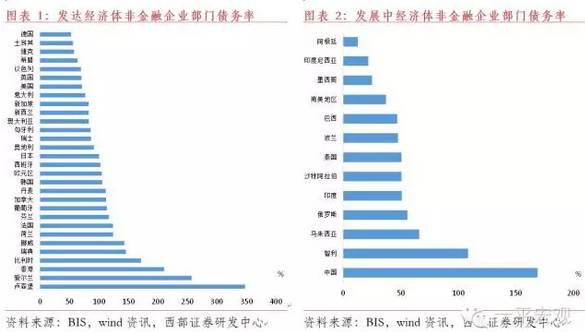

中国非金融企业债务率在发展中经济体中为最高。BIS数据显示,发达经济体企业债务率加权平均值89%,其中13个国家低于均值,13个国家介于均值和200%之间,其余3个国家和地区高于200%。发展中经济体企业债务率加权平均值106%,其中10个国家低于均值,2个国家高于均值。在发展中经济体中,中国非金融企业部门债务率最高,大多数发达经济体非金融企业部门债务率低于中国。

美国的经验显示,非金融企业债务表现出明显的周期性特征。第一个周期是1980年代初期至1993年克林顿经济政策推出,企业债务率先升后降,去杠杆周期内美联储大幅降息,政府部门债务率大幅上升。第二个周期始于1997年东南亚金融危机,止于2000年互联网泡沫破灭,企业部门进入再杠杆周期,政府部门债务率下降,金融部门债务率开始攀升。第三个周期始于2001年互联网泡沫破灭,止于 2008年金融危机,互联网泡沫破灭后企业部门小幅去杠杆,居民部门和金融部门开始史无前例的大幅加杠杆进程。第四个周期始于2008年次贷危机爆发后,公共部门再次大幅加杠杆,居民部门和金融部门延续去杠杆周期,企业部门于2012年开始新一轮再杠杆化进程。

周期幻灭是日本企业债务的特征。日本企业债务没有周期性的规律,债务率的变化仅分为两个阶段。1998年东南亚金融危机的爆发是日本非金融企业部门债务率的分水岭,企业部门去杠杆,居民部门同期进入去杠杆周期。日本经济始终在增长和衰退间徘徊,劳动生产率停滞不前。政府部门开启加杠杆长周期,但是政府公债收益率未出现通常所认为的债务升则利率升的作用机制。

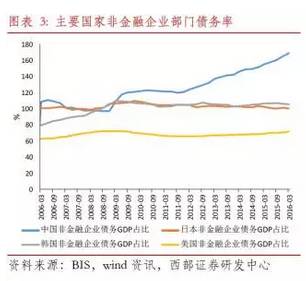

中国企业债务率正处于周期性拐点。对中国非金融部门债务的梳理,我们发现,中国非金融企业部门自2008年进入全面加杠杆时代,当前企业部门债务率183%,显著高于全球主要国家;居民部门债务率43%,相当于美国1980年代水平,与中国目前的经济发展阶段基本对应,已经到达阶段性顶部;政府部门债务率45%,显著低于全球主要国家,持平于居民部门债务率。

国务院发布《关于积极稳妥降低企业杠杆率的意见》,提出发挥积极的财政政策作用,落实并完善企业兼并重组、破产清算、资产证券化、债转股和银行不良资产核销等相关税收政策。全球主要经济体在私人部门去杠杆的过程中都推出了财政刺激政策,但是政策的推出时机、政策规模、政策内容不同,政策效力也是各具特点。有针对性的财政政策干预也被许多国家作为私人部门去杠杆政策的核心组成部分,它们在不同国家的应用也有所不同,主要取决于政策目标、所使用的政策工具、作用对象和政策实施的背景。

企业部门去杠杆对货币、利率和市场的影响。2016年以来的信贷萎缩,M1M2剪刀差加大,货币乘数攀升。这些看似矛盾的现象,在长债务周期分析框架中得到更好的解释。预期未来货币乘数将由升转降,但并不表示货币政策收紧。从近一个月的债市表现看,降低企业部门债务率导致违约风险的担忧,促使信用利差走阔;由于短端利率上行压力加大,期限利差大幅收窄;利率债收益率也出现小幅上行迹象,但受制于经济下行压力和去杠杆的通货紧缩担忧,利率上行空间受制。

去杠杆周期的货币政策方向。为了维护金融市场稳定,央行将不得不通过中期工具调节市场流动性。央行流动性供给操作缓解债市短期压力,但是随着企业去杠杆导致的信用风险的升级,信用债收益率再次走高,期限利差收窄,信用利差走阔,债市进入一段波动期。市场波动反过来又会促使央行不得通过阶段性放水以熨平利率波动,因此货币政策进入一段宽松和紧缩的相机抉择时期。

目录

一、非

金融企业部门债务规模

发达经济体

发展中经济体

中国

二、债务周期性:美国非金融企业部门的实践

1980年代初期至1993年克林顿新政

1994年到2000年互联网泡沫

2001年到2008年金融危机

2008年以来

三、周期幻灭:日本的经验

1998年金融危机前加杠杆时期

1998年金融危机后去杠杆时期

四、中国长债务周期

非金融企业部门加杠杆(自2008年)

居民部门加杠杆(自2013年)

政府部门加杠杆(自2015年中期)

五、商业周期、债务周期和货币政策

商业周期:存货理论和美林时钟

债务周期:周期幻灭的解释

长债务周期的货币政策演进:通缩性vs通胀性

六、财政支持企业去杠杆的实践

美国(2008年金融危机)

日本(东南亚金融危机)

韩国(东南亚金融危机)

影响政策有效性的因素

七、中国非金融企业去杠杆政策

降低企业杠杆率

债转股

货币政策

八、非金融企业去杠杆的影响

货币: 信贷萎缩,M1M2剪刀差加大,货币乘数将由升转降

利率:信用利差走阔,期限利差收窄

货币政策:阶段性放水熨平利率波动

股市:发挥金融资源配置的作用

正文:

商业周期理论对中国宏观经济增长和大类资产配置的解释力不断下降。传统的宏观经济分析立足于对商业周期的认识,并在此基础上派生了“美林时钟”的大类资产配置理论。但是自 2015 年以来,中国宏观经济增长持续减速,周期性复苏若隐若现,降息的宽松货币政策对促进增长的作用边际递减,市场惊呼“美林时钟”转成电风扇。商业周期理论对宏观经济增长和货币政策的解释力下降。而债务周期理论框架下的经济增长和货币政策演进,则可以帮助我们更好地理解当前的中国经济增长和货币政策方向。此为本报告撰写的理论和逻辑背景。

国际货币基金组织发布2016年10月《债务观察报告》指出,全球非金融部门债务率达到 225% 的历史高位,其中的2/3的债务主要来自私人部门。2016年10月10日国务院发布《关于积极稳妥降低企业杠杆率的意见》,11月4日中国人民银行3季度货币政策执行报告提出将“全面落实”去杠杆政策,中国企业部门债务开启去杠杆周期。此为本报告撰写的政策背景。

报告的展开分为以下几部分。第一部分,根据国际清算银行数据描述主要国家和地区非金融企业部门债务状况。第二部分,美国企业债务率自1980年代以来表现出的明显的周期性特征。第三部分,日本周期幻灭的企业债务特征。第四部分,中国长债务周期目前所处的阶段性特征。第五部分,商业周期、债务周期和货币政策,论述长债务周期理论对宏观经济增长和货币政策演进的解释。第六部分,中国降低企业杠杆率和债转股相关政策。第七部分,财政支持企业部门去杠杆的实践,以及决定政策效力的因素。第八部分,分析企业去杠杆对货币、债市、股市以及货币政策的影响。

一、非金融企业部门债务规模

国际货币基金组织IMF发布2016年10月《债务观察报告》指出,全球非金融部门(包括政府、居民和非金融企业部门)债务率达到225%的历史高位,其中的2/3的债务也即100万亿美元主要来自私人部门。

国际清算银行(BIS)自2013年起编制全球非金融部门信贷数据库(Credit to the Non-FinancialSector),该数据库包括43个国家和地区的非金融部门信贷季度数据,数据库所覆盖的信贷工具不仅包括国内银行业金融机构(商业银行、储蓄银行以及信贷机构)对非金融部门贷款,而且包括国内其他经济部门持有的非金融机构发行的债务证券,以及非居民为非金融部门提供的跨境贷款等。

发达经济体

发达经济体企业债务率加权平均值89%,其中13个国家低于均值,13个国家介于均值和200%之间,其余3个国家和地区高于200%。以债务的GDP占比来衡量债务率,截至2016年1季度,样本中29个发达经济体非金融企业部门债务率为89%。其中,如德国(53%)、土耳其(56%)、捷克(58%)、希腊(64%)、以色列(70%)、英国(71%)、美国(72%)、意大利(77%)、新加坡(83%)、新西兰(83%)、澳大利亚(83%)、匈牙利(86%)和瑞士(87%)等13个国家非金融企业部门债务率低于均值。奥地利(92%)、日本(101%)、西班牙(103%)、韩国(106%)、丹麦(112%)、加拿大(112%)、葡萄牙(114%)、芬兰(117%)、挪威(143%)、瑞典(146%)、法国(124%)、荷兰(124%)和比利时(172%)等13个国家非金融企业部门债务率介于发达经济体均值和200%之间。其余3个国家和地区,香港(211%)、爱尔兰(257%)和卢森堡(348%),非金融企业部门债务率超过200%。

发展中经济体

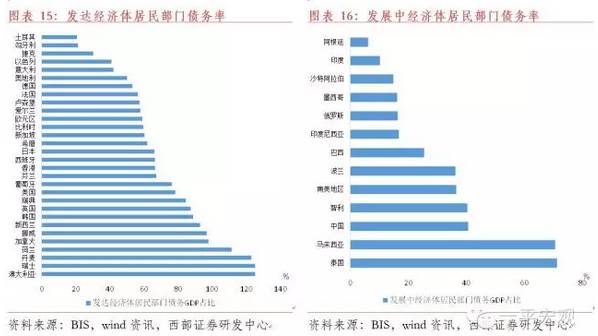

发展中经济体企业债务率加权平均值106%,其中10个国家低于均值,2个国家高于均值。截至2016年1季度,BIS样本中12个发展中经济体非金融企业部门债务率加权平均值为106%。其中,阿根廷(12%)、印度尼西亚(22%)、墨西哥(25%)、巴西(47%)、波兰(48%)、泰国(51%)、沙特阿拉伯(51%)、印度(51%)、俄罗斯(56%)和马来西亚(66%)等10个国家低于均值。除此之外,智利(108%)和中国(169%)非金融企业部门债务率高于均值,其中中国非金融企业债务率大幅高于其他发展中经济体。

中国

在发展中经济体中,中国非金融企业部门债务率最高,大多数发达经济体非金融企业部门债务率低于中国。样本中的发达经济体仅有4个国家和地区的非金融部门债务率超过中国,为比利时172%、香港211%、爱尔兰257%和卢森堡348%。

二、债务周期性:美国非金融企业部门的实践

美国企业债务率自1980年代以来表现出明显的周期性特征。战后到1980年代末,美国企业债务率基本都处于上升通道,1950年代初该比例尚不过30%左右,到1980年代末则上升到65%左右。1980年代以来的这三十年中,美国企业债务率出现三个半周期。

1980年代初期至1993年克林顿新政

第一个周期是1980年代初期至1993年克林顿经济政策推出,这一阶段美国非金融企业债务率先升后降,政府部门债务率大幅上升,企业部门去杠杆周期内美联储开始采取大幅降息的宽松货币政策。

企业部门债务率加速上升始于滞胀,止于1989年经济衰退,这段时期美国政府部门债率上升速度快于企业部门。1980年代美国经济长期潜在增速下降,经济衰退和政策放松交替出现,金融深化和金融自由化发展,促使企业部门债务率在整个80年代保持上升趋势。1980年美国企业部门债务率为50%左右,到1990年该数值上升到60%的历史峰值,增长10个百分点。整个80年代虽然私人企业部门债务率处于上升趋势之中,并且略高于政府部门以及居民部门债务率,但加杠杆的现象并不仅限于私人企业部门,公共部门债务率上升的速度更快。1980年代美国政府公债GDP占比从33%上升到56%,增长23个百分点。居民部门债务率上升幅度与企业部门基本一致,从48%上升到59%,增长10个百分点左右。

1980年代末期至1990年代初期的经济衰退中,美国企业部门杠杆率开始进入下降周期,政府部门继续加杠杆。1989年春天美国经济再次进入衰退,企业部门开始降杠杆进程,企业部门负债率从1990年的60%下降到1993年的54%,较1980年代初期低6个百分点。同期,政府部门债务率并未停止上升步伐,至1993年克林顿新政之前,美国政府公债GDP占比上升到63.7%,较1990年初增加8个百分点。

企业部门去杠杆周期内,美联储采取大幅降息的宽松货币政策。为了帮助经济走出衰退阴影,美联储自1989年6月连续21次调降联邦基金目标利率,将联邦基金目标利率水平从9.81%调降至1992年9月的3%的历史低位。企业部门去杠杆进程主要是实际经济增速放缓经济陷入衰退的结果,美联储降息的货币政策大幅降低企业利息负担,对降低企业部门的杠杆率起到积极的作用。

1994年到2000年互联网泡沫

第二个周期始于1997年东南亚金融危机前后企业部门加杠杆进程,止于2000年互联网泡沫破灭后的三年去杠杆时期。此轮周期内,1997年企业部门重新进入加杠杆周期,政府部门债务率下降,金融部门债务率开始逐步攀升。

1993年克林顿新经济政策出台后,企业部门去杠杆进程中止,公共部门债务率大幅下降。克林顿新经济政策采取紧缩财政政策,他上台后首先签署《赤字削减法案》,规定自法案生效的5年内削减赤字4,960亿美元,其中增税2,410亿美元,减少财政支出2,550亿美元。克林顿政府在努力削减支出的同时积极进行财政结构调整,投入480 亿美元进行公共工程基础设施项目投资,仅此一项即增加50 万个就业机会。在新经济政策出台后五年中,公共部门债务率开始下降,美国政府公债GDP占比从1993年的70%下降到1998年的63%,下降7个百分点。同期,企业部门去杠杆进程停止,企业债务率始终维持在56%左右。

1997年企业部门开始新一轮加杠杆进程。克林顿新经济政策出台后,美国经济增长逐步加速。1996年2季度,美国实际GDP增速恢复到4%,并自此持续三年半实际GDP增速保持在4%以上。正是在实际经济增长恢复到当时认为的美国潜在经济增速水平4%以后,非金融企业部门债务率开始重新进入一轮加杠杆周期,这一阶段美国非金融企业部门债务率从56%上升至65%。

1993年至2000年这段企业债务周期内,美联储在加息和降息之间相机抉择,货币政策整体适度宽松。1994年美联储放弃盯住广义货币M2增速的中间目标,采用实际利率作为货币政策中间目标,依据泰勒法则,根据产出缺口和预期通胀的变化调整联邦基金目标利率水平。整个1990年代,联邦基金利率保持在5%-6.25%之间,利率中枢大幅低于1970年代和1980年代。直至2000年 1月美联储启动加息周期,企业部门再次进入降杠杆周期。

在这一轮企业债务周期内,美国金融部门债务率加速上升。美国于1980年代开始金融自由化进程,金融部门债务率从20%上升到1990年的40%,仍然大幅低于企业部门。在第一轮的债务周期企业部门降杠杆进程中,美国金融部门债务率温和增长,从42%上升到45%,仅增加3个百分点,相较于政府部门债务率10个百分点的增幅,金融部门债务率增长速度非常温和。克林顿政府新经济政策出台后,美国金融部门债务率开始爆发式增长。根据美联储数据,1993年美国金融部门信贷市场未偿债务总计3.3万亿美元,金融部门信贷市场未偿债务GDP占比48%,至2000年金融部门信贷市场未偿债务总计8万亿美元,较1993年增长近1.5倍,金融部门信贷市场未偿债务GDP达到80%,增加32个百分点。

2001年到2008年金融危机

第三个周期始于2001年互联网泡沫破灭后的三年去杠杆时期,中止于 2008年金融危机。此轮周期内非金融企业部门经历三年的小幅去杠杆进程,政府部门加杠杆的幅度小于之前的任何周期,但是居民部门和金融部门随即开始史无前例的大幅加杠杆进程。

2000年互联网泡沫崩溃后企业部门进入新一轮去杠杆周期,但其间政府部门加杠杆的幅度明显小于以往几次去杠杆周期。互联网泡沫崩溃后美国非金融企业部门开始一轮为期三年的去杠杆时期,企业部门债务GDP占比从2000年的66%小幅下降到2004年的63%。与以往几次企业部门去杠杆周期不同的是,虽然此次企业部门去杠杆周期内政府部门债务率也呈上升趋势,但是增加的幅度小于之前的几次周期。这一阶段,美国政府部门债务率从55%上升到60%,增加5个百分点。

2004年美国企业部门重新进入新一轮加杠杆周期。随着实体经济增速的逐步恢复,2004年到2008年金融危机爆发的这段时期,美国企业部门重新开始加杠杆,企业部门负债率从2004年的相对低位60%上升到72%。

此轮周期与以往周期的不同还在于,互联网泡沫破灭后,居民部门和金融部门随即进入史无前例的快速加杠杆的进程。居民部门债务率从65%到2008年的95%,增加30个百分点,其中,居民住房抵押贷款贡献了几乎所有的居民部门债务率增长。金融部门未偿债务GDP占比从75%一路上行到118%,增加40多个百分点,较1990年的40%左右增长近两倍,高于同期居民部门债务率16个百分点,高于同期企业部门债务率近50个百分点。

2008年以来

次贷危机爆发后,私人部门进入去杠杆周期,公共部门再次大幅加杠杆,2012年以来企业部门重新开始新一轮再杠杆化进程,但是居民部门和金融部门延续去杠杆周期。

企业部门进入去杠杆周期,公共部门杠杆率再次大增。金融危机后,非金融企业部门开始一轮为期三年的去杠杆进程,企业负债率下降到2011年末的66%。由于美国对私人企业部门和金融部门提供的财政救助计划,公共部门债务率再次进入上升周期。2008年美国公共部门债务率73.7%,截至2016年2季度,美国国债总额19.57万亿美元,国债的GDP占比连续三个季度在105%的历史峰值附近。

2012年,美国非金融企业部门债务率重新恢复上升,目前企业部门处于缓步加杠杆的周期内。美国非金融企业部门债务率从2012年开始缓慢回升,截至2016年1季度,企业部门债务 GDP 占比72%,基本恢复到金融危机爆发之前的水平,较2011年末时的低位上升6个百分点。

金融部门和居民部门杠杆去化尚未结束。虽然2012年3季度以来非金融企业部门重新进入加杠杆周期,但是金融部门和居民部门杠杆去化周期尚未结束。截至2016年1季度末,金融部门债务GDP占比下降到83%,较2008年下降35个百分点,基本相当于峰值时期的2/3。居民部门债务GDP占比77.7%,较2008年下降17个百分点,相当于峰值时期的4/5。

三、周期幻灭:日本的经验

和美国债务周期不同的是,日本企业债务率基本没有周期性的规律,只分为两个阶段。第一个阶段是1998年金融危机之前的加杠杆时期,第二个阶段是1998年金融危机后的去杠杆时期。

1998年金融危机前加杠杆时期

日本非金融企业部门债务率自1980年代初开始大幅上升。1980年初日本非金融企业债务总额226.9万亿日元,相当于约0.9万亿美元,债务GDP占比98.7%,同期居民债务GDP占比46.4%。至1994年4季度,日本非金融企业债务总额增加至739.4万亿日元,相当于约7.42万亿美元,债务GDP占比达历史峰值150%,较1980年初上升50个百分点。同期居民债务GDP占比 71.6%,较1980年初上升25个百分点。从 1994年 至1998年间,日本非金融企业债务率基本维持在140%以上。

1998年金融危机后去杠杆时期

1998年东南亚金融危机的爆发是日本非金融企业部门债务率的分水岭,企业部门开始去杠杆进程。2008年1季度,日本非金融企业部门债务总额约500万亿日元,相当于约5万亿美元,债务GDP占比98.8%,较1995年峰值下降50个百分点。之后数年日本企业部门债务率变化不大,既没有延续东南亚金融危机后的大幅去杠杆进程,也没有出现再杠杆趋势。至2016年1季度,日本企业部门负债总额约503万亿日元,相当于4.48万亿美元,企业部门负债GDP占比100.5%,基本持平于此轮金融危机前水平。

居民部门同期进入去杠杆长周期。居民部门负债率的情况类似于非金融企业部门,也是经历一轮从东南亚金融危机至此轮金融危机之前的去杠杆进程,之后即稳定在65%左右。

从宏观经济增长看,东南亚金融危机后,日本经济始终在增长和衰退间徘徊,劳动生产率停滞不前。1980年代日本实际GDP增速均值4.5%,东南亚金融危机爆发前的1990年代增速均值已经2.2%,1998年以来的近二十年间日本实际GDP增速均值0.6%,经济增速大幅放缓。其间日本经济经历四次衰退,始终在增长和衰退间来回徘徊:1997年4季度到1999年四季度、 2001年4季度 到2002年2季度、 2008年2季度 到2009年4季度、以及2014年二季度 到2015年1季度四个阶段。劳动生产率增长亦停滞不前。以人均GDP衡量的劳动生产率1997年达到峰值,之后开始下行趋势。2012年以来,虽然以日元计的人均GDP小幅回升,2015年录得39.3亿日元,恢复到危机前2008年的水平,持平于东南亚金融危机之前1993年的水平,但是受美元升值和日元贬值的影响,2015年以美元计的人均GDP大幅回落至32,500美元,仅相当于 1996年水平。

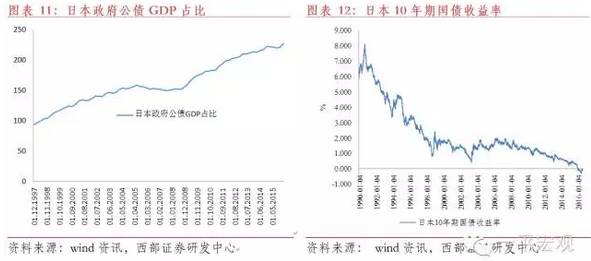

期,其结果是日本政府负债率扶摇直上。1997年日本政府公债总额489.8万亿日元,相当于约3.8万亿美元,政府公债GDP占比93.6%。截至2016年1季度,日本政府公债总额1136.4万亿日元,相当于约10.1万亿美元,政府公债GDP占比227%。也即,日本政府公债在东南亚金融危机后的二十年里增加130%,若以美元计算则增加160%,同期政府部门债务率相当于东南亚金融危机期间的2.4倍。

政府公债收益率未出现通常所认为的债务升则利率升的作用机制。一般来说,扩张型的财政政策导致政府债务率高企,将推升政府借贷成本,长期国债收益率因此上升。但是日本的经验却是唯一的特例。1990年代以来,日本政府加杠杆导致政府部门债务率一路攀升,同期,10年期国债收益率从1990年代初的8%一路下滑到 1998 年东南亚金融危机期间的0.9%。2008年金融危机之后,政府部门债务率从上升150%到2016年1季度的227%,日本10年期国债收益率则从1.5%左右一路下行。2016年1月29日 日本央行宣布实施负利率,2月24日 日本10年期国债收益率进入负利率时代。

四、中国长债务周期

从2016年中央经济工作会议提出去杠杆的供给侧改革任务,到今年10月10日国务院发布《关于积极稳妥降低企业杠杆率的意见》,从政策面看来,中国企业部门去杠杆周期已经开始。我们关心的问题首先是,中国企业部门债务率有多高?当前的中国长债务周期处于什么样的发展阶段?

中国企业债务率正处于周期性拐点。我们整理中国非金融企业部门、居民部门和政府部门债务数据,数据显示,非金融企业部门自2008年进入全面加杠杆时代,当前企业部门债务率183%,显著高于全球主要国家;居民部门债务率43%,相当于美国1980年代水平,与中国目前的经济发展阶段基本对应,已经到达阶段性顶部;政府部门债务率45%,显著低于全球主要国家,持平于居民部门债务率。

非金融企业部门加杠杆(自2008年)

2008年以来的后危机时代,是中国非金融企业部门高速加杠杆时期。危机应对的四万亿财政刺激政策出台后,中国企业部门开始全面加杠杆时代。2008年9月中国非金融企业债务总额28.6万亿,债务GDP占比90%。到2010年末,企业债务总额达到54.9万亿,是两年前近2倍,企业债务GDP占比达133%,上升40个百分点。一方面四万亿的财政刺激政策项目投资基本完成,另一方面受欧洲主权债务危机的影响,2011年当年债务率增幅受限。自2012年,虽然中国实际经济增速开始滑落,中国非金融企业债务却加速攀升。截至2016年3季度末,中国非金融企业债务总额133.8万亿,债务GDP占比达到183%。相较于危机前水平,企业债务总额八年内增加3.7倍,企业债务率上升一倍有余。

居民部门加杠杆(自2013年)

不仅企业部门加速加杠杆,2013年以来居民部门杠杆率开始攀升。2008年9月中国居民部门债务总额5.68万亿,债务GDP占比17.8%,至2011年末,居民部门债务总额达13.6万亿,债务GDP占比达27.8%,较三年前上升10个百分点。2011-2012年经历了短暂停歇,2013年开始居民部门延续加杠杆趋势。截至2016年3季度末,居民部门债务总额31.8万亿,是危机前的5.6倍,债务GDP占比43%,较危机前增加25个百分点。其中,住房抵押贷款总额17.9万亿,GDP占比27%。

中国居民部门债务率到达阶段性顶部。BIS数据库中居民部门负债不仅包括居民购房贷款,而且包括居民消费信贷以及非盈利性组织 (Non-ProfitInstitutions Serving Households,NPISHs), 其中居民购房贷款和消费信贷构成居民部门负债的主要部分。横向看来,根据BIS数据库,截至2016年1季度中国居民部门债务GDP占比40%,虽然低于德国、法国、比利时、西班牙、希腊、香港、英国、美国等大多数发达经济体,但是高于阿根廷、印度、墨西哥、俄罗斯、巴西、智利等大多数发展中经济体。纵向看来,美国1980年居民部门总体债务率在45%左右,当前中国居民部门负债率相当于美国1980年代的水平,这一相对水平和中国目前所处的发展阶段基本对应。从另一个角度说明,中国居民部门债务率到达阶段性顶部。

政府部门加杠杆(自2015年中期)

政府部门债务,指政府部门在信贷市场上的未偿债务,主要有三个组成部分:国债、政策性金融债和地方政府债。政策性金融债由于其支持国家大中型基础设施、基础产业、支柱产业的发展,并且为调整产业和区域经济结构、支持西部经济大开发和促进整个国民经济的健康发展发挥重要作用,因此将其纳入政府部门债务范畴。本报告中的地方政府债务仅指地方政府债,包括地方政府新增债和地方政府置换债,不包括银行信贷中尚未证券化的地方政府负有偿还责任的债务、负有担保责任的或有负债以及可能承担一定救助责任的其他相关债务。

2015年中期以来,政府部门债务率大幅增长,目前基本与居民部门债务率持平。在2007年至2015年中期这段时期内,政府部门债务率基本在25%-30%的区间内小幅变动。2015年7月以来我们观测到政府部门进入快速加杠杆的阶段,截至2016年10月,政府部门信贷市场未偿债务GDP占比达到45.7%,持平于居民部门。

2015年以来政府部门杠杆率大幅增加的主要原因在于地方置换债的发行。2015年5月地方债发行总额5.6万亿,其中,新发债1.99万亿,置换债3.65万亿。2016年前十个月,地方债发行总额已达5.6万亿,其中,新发债1.78万亿,置换债3.84万亿。截至2016年10月,地方置换债新发总额已达7.48万亿。按照2013年年地方债务审计报告的数据,地方债务总计17.8万亿,考虑到2014年度中央预算执行和其他财政收支的审计工作报告》指出,由于2014年底之前一些地方加大了融资力度,地方政府负有偿还责任的债务总额增至15.4万亿,因此在地方置换债发行启动之前的地方债务总额应该在22.4万亿左右。未来2到3年仍将有13.8万亿左右的地方置换债发行需求。因此,政府部门债务率预计将持续攀升。

政策性金融债存量规模已经超过国债。政策性金融债主要包括国家开发银行、进出口银行和农业发展银行三家政策性银行发行的债券,是利率债的重要品种。2014年1月,政策性金融债存量总额8.7万亿,首次超过国债8.68万亿的规模。中国人民银行于2014年初逐步引入PSL、MLF等政策工具为市场提供过中长期流动性,其发放的对象最初主要是政策性银行。此后近三年来,政策性金融债以略快于国债的速度增长。截至 2016年 10月末,政策性金融债存量总额12.06万亿,略超国债11.78万亿的规模,政策性金融债GDP占比16.5%,略高于国债。

当前中国政府部门债务率显著低于主要国家。根据BIS数据,截至2016年1季度,中国政府部门债务率45%,低于日本(227%)、美国(102%)、德国(78.8%)、巴西(73.7%)、阿根廷(50%)等国。BIS数据和我们的数据存在5%的差异,合理的解释主要有两方面。第一,BIS数据中地方债务的部分已经包括负有偿还责任的债务、负有担保责任的或有负债以及可能承担一定救助责任的其他相关债务总额,我们的数据仅包括债市未偿债务存量总额。BIS数据中,中国政府债务GDP占比变动幅度较小,说明我们的判断的合理性。第二,BIS数据可能没有计入政策性金融债。如果将至今尚未证券化的15万亿地方政府债务计算在内,而将政策性金融债除外,中国政府部门债务GDP占比基本在45%。