正文

昨天小管家写了一篇文章:

“六险二金”要来了,别再向我推销保险了!

然后就有几个人问小管家,我知道“六险二金”不能替代商保,可是我没有那么多的预算去买商业保险,

我要是只买一份保险的话,应该买什么好呢?

其实关于这个问题,小管家之前也有回答过。这次提及,也算是老生常谈了!不过随着新粉丝的关注量越来越多,这部分人多半还不知道应该怎么去做抉择,我有责任去为更多的这群人提供服务。

小管家先来做个投票,看看大家会是怎么选的吧:

大家投完票后,小管家这就要公布答案咯:

重疾险!

重疾险!

重疾险!

重要的事情说三遍

小管家最喜欢用数据去说明问题了:

1、重疾患病率高

全世界死亡人数中,66%的人死于重大疾病;30-45岁患上重大疾病的几率超过15%。卫生部统计报告称,

人一生罹患重大疾病的概率高达72%。

而且,我国重疾患病率呈现年轻化态势。

重疾中让人闻风丧胆的恶性肿瘤(癌症),就算经过康复治疗,

术后3年内转移和复发的概率还会高达80%,

少部分会发生在5年内,约占10%。

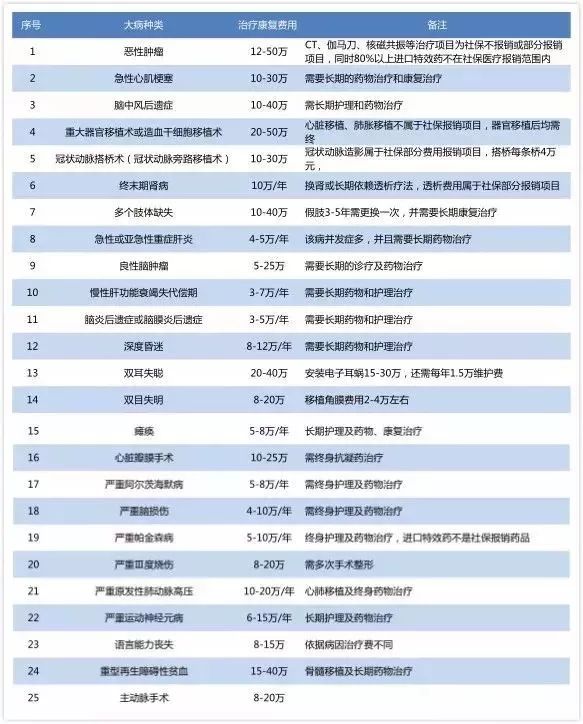

2、治疗费用昂贵

由保险行业协会和中国医师学会共同制定的,重大疾病的定义规范中,前25种重疾的定义基本都是一样的。而

这25种最高发的重大疾病占到保险理赔的95%以上,前6种患病率更是高达80%以上。

不仅如此,康复费用更是高的吓人,详见下表:

点击图片查看高清版

3、社保无法覆盖

无论是之前大家经常提及的“五险一金”也好,还是以后会出现的“六险二金”也罢,都只是国家提供的基本社会保险。只能为广大老百姓提供最基本的医疗报销、常规住院和社保用药等福利保障。

之前小管家经常建议大家保险要混合着买,优先考虑重疾险、医疗险和意外险。但如果真没有足够的实力去购买保险,只能配置一份的话,那么医疗险和意外险可以先放一放,等有实力了再配置。

为何?因为社保中涵盖了医疗保险和工伤保险这类比较常见的意外险,而重疾险却不能包括其中。而且大部分人有医疗保险报销就够了。

另外,医疗险和意外险都较为便宜,以后买对费率不会有太多的影响。而重疾险是随着年龄增加,保费也跟着增加的,到了一定年龄想买也买不了了。

所以,

重疾险优先级是最高的,而且是越早买越划算!

小管家在之前发的一份2017保险理赔数据中,有跟大家提到:不管是大公司还是小公司,中资还是合资,

消费者的重疾保额普遍偏低,半数以上(部分公司高达70%)的客户保额不足10万。

赔付30万以上的客户仅为3-5%,50万以上的更为寥寥。

但大家看了上文中的重疾康复费用表后,认为10万的保额够用吗?显然是不够的!

大家要是更仔细看下的话,患病率高达80%的前6种重疾中,康复费用普遍高于10万,最高达到50万。而有数据显示,

重疾的人均治疗费用在20万。

所以,保额不够的你,可要记得追加保额啦!

那到底多少保额合适呢?

如果非要给个具体数字的话,小管家建议是50万。

虽然目前重疾的康复费用平均在20万,最高也就50万,可是看病的钱、房贷的钱、康复期间的误工费、家里的日常开销等等,哪一项不是支出大头呢?这些大家在计算保额的时候,都应该算进去才合理。

各保险公司合同约定的

前25种重疾中,已经占到保险理赔的95%以上了。

单单

恶性肿瘤这一项,更是涵盖了所有重疾理赔案例的60%~80%,

甚至更多。

所以,大家买重疾险时没有太大必要去关注重疾种类。能保60种,能保80种,能保100种的重疾险,其实没有太大差别。没有太大必要去为发病率极低的疾病多支付成本。当然啦,如果其他条件一样,那自然选种类多的更划算了。

大家有可能会出现这种情况:我之前在A公司买了30万的保额,现在觉得保额不够,又在B公司买了20万的保额,这样如果的话,出险后会重复获得理赔吗?

这个大家不用担心,

和费用报销型保险(如医疗险)不同,重疾险是定额给付型保险。

也就是说,只要被保险人患有合同中约定的重疾,一次性将钱给到位,不管你买了多少份,也不管你买了多少家。

曾就有人给自己的重疾保额提升到了2000万,真是贫穷限制了我的想象力啊!

最后给大家推荐几款,目前市面上相当热销的、性价比极高的重疾险吧。不管大家现在买不买,总要先了解下不是?如果自己身边的人有购买打算,你也好提醒着他,别让他掉到坑里,也是极好的!

1、多次赔付型重疾险推荐

哆啦A保肯定是榜上有名的,这款产品特色如下:

2、单次赔付型重疾险推荐

单次赔付型重疾险,相较于多次赔付型重疾险便宜,而且市面上好产品挺多,比如

百年人寿康惠保

、

昆仑健康保

、

复星联合康乐e生

等,性价比都相当高。

这里小管家就着重推荐一款昆仑健康保吧:

-

承保职业无限制,1-6类均可投保;

-

轻症最多赔付3次,为重疾保额的30%;

-

保费相比同类竞品,绝对是相当低的;

-

60岁之前都能投保,更能保至80岁甚至终身。

3、少儿重疾险推荐

小管家推荐两款,分别是

慧馨安少儿重疾险

、

和谐健康大黄蜂重疾险

。这也是各保险测评平台都认可的产品,大家可以了解一下:

1)慧馨安少儿重疾险

-

重疾保额首破百万,保障全面;

-

特定重疾,保额翻倍;

-

保费相当便宜,身故返还保费。

2)和谐健康大黄蜂重疾险

-

保费比慧馨安还要便宜,性价比高;

-

包含特定重疾医疗保险100万;

-

被保险人患轻症或重疾,豁免后续保费。

对于老年人来说,重疾险一般是买不到了。如果大家有意向为家中老人或者是父母买保险的话,可以买份防癌险。毕竟癌症是重疾中最高发的疾病,而且花销相当多。小管家推荐

孝欣保

、

孝亲宝

和

延年防癌疾病保险

。

最后再多说一句,

重疾险早买早划算,不要拖!

拖着拖着,你可能就买不了了,可能保费贵得让你咬牙!