◤

身处风云莫测的新时代,已经发生过太多以前不可想象的事情,就算马云也不敢拍着胸脯说余额宝未来如何。

原以为余额宝升级后,就能获得重生,结果还是逃不过监管的屠刀,重要功能被砍至重伤。

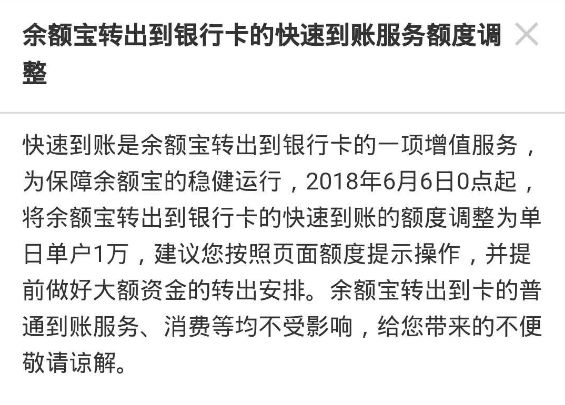

今年6月6日起,余额宝转出到银行卡的快速到账额度调整为每个人每天1万元,其他功能不受影响。

原本5万元快速到账额度直接砍成1万元,好了,什么都别说了,我想静静。

去年5月27日,余额宝首次将个人持有额度由100万元下调至25万元;今年6月6日,余额宝首次将快速赎回至银行卡额度由5万元下调至1万元。

没想到,余额宝“开刀周年庆”迎来的竟然不是重获新生。限赎,揭开了余额宝新一轮坎坷命运的篇章。

就像楼市调控先限买再限卖一样,过去余额宝一直都在限买,而且最近还有了分流,但其实赎回的问题更让监管害怕。

于是,限卖第一刀砍向快速赎回至银行卡的功能。

站在货币基金的角度看,余额宝是不具备快速赎回的功能,因为从卖出资产到结算,需要一天的时间。

只是余额宝利用了支付宝的优势,通过自行垫资,做到快速赎回的功能。

不难理解,也就是在进行快速赎回的时候,余额宝先把钱垫付给我们,等结算后资金到账,再把垫付的钱补上。

但是,很多货币基金做不到自行垫资,就算是余额宝,体量不断膨胀后也很难做到自行垫资。

讲道理,谁会时刻备着上亿元不用,就等着别人快速赎回呢?按照余额宝1.69万亿元的规模,可能上亿都挡不住。

所以,绝大部分货币基金都会选择和银行谈合作,你帮我垫资,我给你想要的。

银行想要什么?银行缺钱,想要钱。

于是各取所需,货币基金给银行钱,银行帮货币基金做快速赎回的垫资。

根据央行公布的最新数据,今年4月份居民存款大降1.32万亿元,为历史单月最大降幅。

过去,有央行在放水,银行不存在吃不饱的问题,所以不担心存款流失。

关于放水,这里给大家讲个知识点:

央妈借钱给银行一般只有一个要求,就是需要抵押,一般情况抵押的都是有价证券,比如说国债。

如果银行想要借钱,前提就是要有足够的钱先买国债,然后再拿国债抵押给央行借钱。

那么谁会有这么多钱买国债呢?只能是国有大行,所以央妈借钱一般只能灌饱大银行,中小银行只能干瞪眼。

存款流失,中小银行又感受不到央行的爱,怎么办?只能找大银行借钱。

这时候,就有一个叫做同业存单东西浮出水面。

同业存单,其实就是银行之间借钱的凭证。

以前同业存单不计入银行的负债端,没有考核不受限制,所以中小银行可以不断发行同业存单。

根据统计数据显示,今年3月末同业存单余额已达到历史峰值近8.8万亿元,一季度五大行发行量达到4238亿元人民币,创下史上最大季度规模。

什么意思呢?现在央妈收紧银根,大银行一样很缺钱,谁都想通过同业存单找钱。

如果银行都缺钱,谁有这么多钱可以满足银行呢?

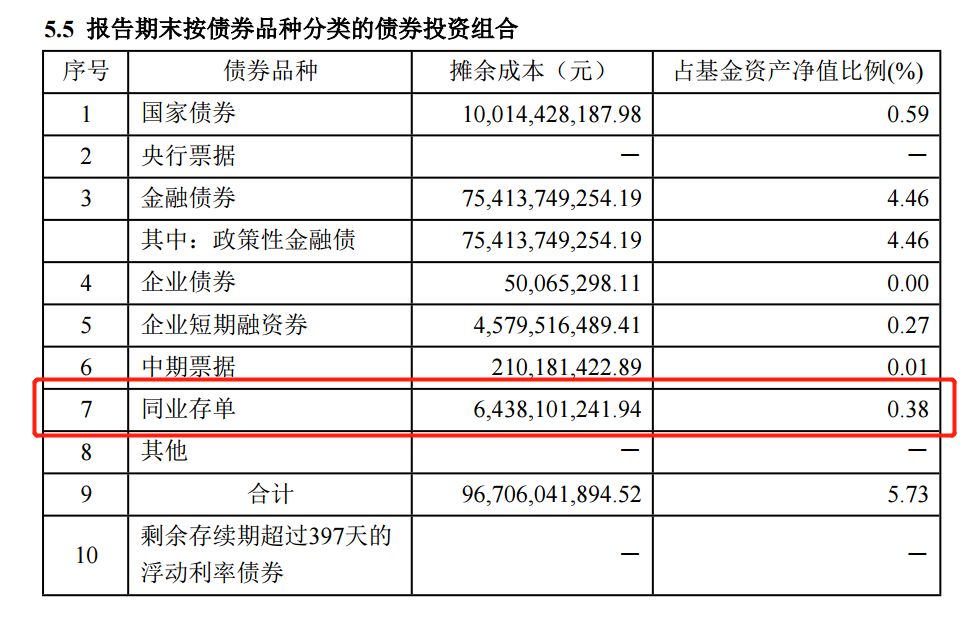

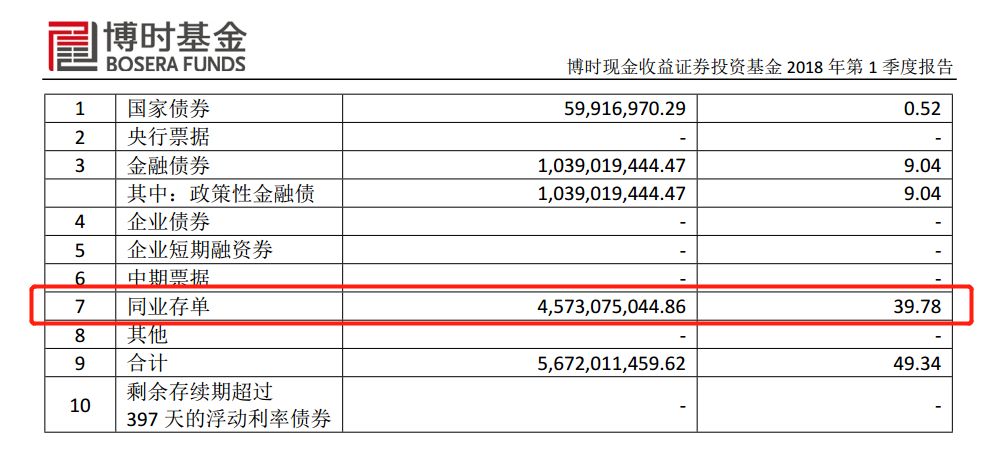

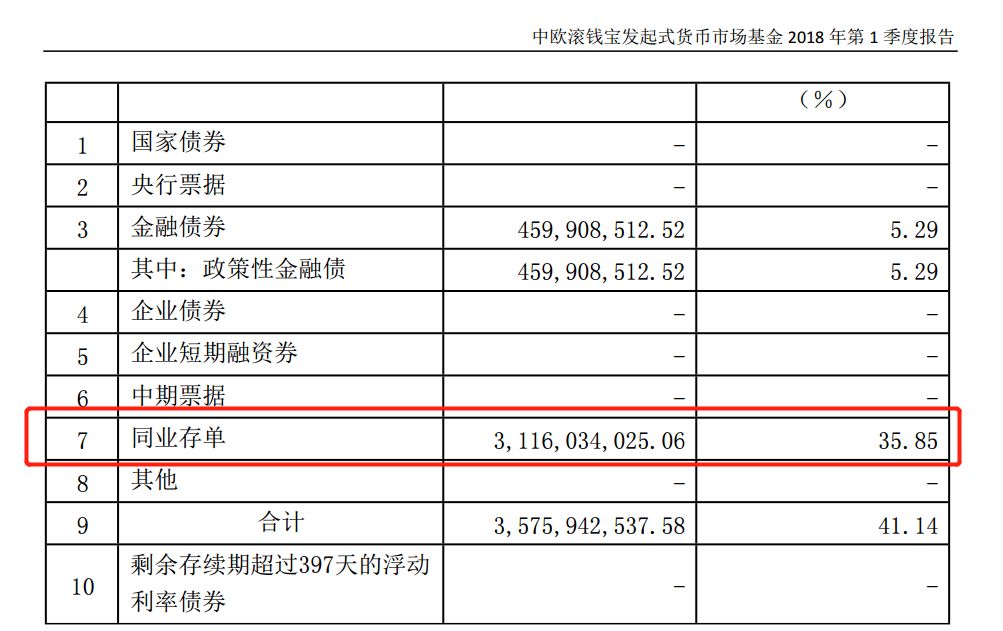

话就说回来了,下面是余额宝旗下3个货币基金的资产情况,看完你就明白了。

你会发现,除了天弘余额宝,其余两个货币基金持有的同业存单占比都在30%左右。

而天弘余额宝由于1.69万亿元的规模太大,同业存单占比虽然看似不高,但是实际数量并不少。

双方一拍即合,银行拿钱走人,货币基金得到垫资支持。

当然了,借钱和存钱的成本是不一样的,同业存单的利率几乎都在4%以上。

银行原本就缺钱,高息无疑是在增加银行的成本压力和风险,而且因为同业存单利率高,所以还会出现各种套利的情况。

比如说A银行发行同业存单,拿到钱之后跑去买B银行发行的同业存单,因为B银行的同业存单利率比较高。

结果一笔钱,套着几个同业存单,一个比一个缺钱,利率一个比一个高。

监管就不乐意了,这么玩下去还得了?于是在去年就提出把同业存单纳入同业负债,不能超过总负责的三分之一。

纳入监管以后,同业存单的发行量就会受到限制,但是为什么今年发行量还会创新高呢?

这是因为从今年1月起,监管只是要求5000亿元规模以上金融机构发行的同业存单纳入考核。

但是,同业存单90%的发行主体主要是股份制银行、地方城商行,资产规模达不到5000亿都不在监管范围内,所以同业存单规模还在增长。

而在最近央妈公布的一季度货币政策报告中,提到2019年一季度要对5000亿元以下的金融机构发行的同业存单纳入考核。

接下来,中小银行和货币基金的苦日子才刚开始。

如果中小银行发行同业存单受到限制,等于是输血管被限流。而银行没钱,自然也就没钱替货币基金垫资。

而货币基金热衷于投资的同业存单发行量减少,意味着低风险高收益的资产随之减少,收益也会大打折扣。

最近,余额宝的7日年化收益率跌破3.8%,很可能就是预兆。

对于中小银行而言,今年还有7个月的时间把同业存单的体量降到满足明年考核的标准。

随着中小银行控制同业存单发行量,银行会更加缺钱,自然也就越来越难满足货币基金的垫资需求,所以货币基金的快速赎回限制只会越来越多。

时间往前拨回到今年3月,监管召开了货币基金闭门会议。

闭门会议传出4个重要动向:

1、单账户每日快速赎回额度限定在1万元以内;

2、货币基金的份额不能在支付场景使用;

3、企业自有资金不能用于资金垫付;

4、非银行类金融机构不能参与资金垫付。

第1点已经在余额宝身上实锤,大家可以继续猜想,余额宝未来将会变成什么样?

你能想象余额宝里面的钱不能用于支付吗?你能想象余额宝完全取消快速赎回吗?

虽然现在看觉得不可想象,但是身处风云莫测的新时代,已经发生过太多以前不可想象的事情,就算马云也不敢拍着胸脯说余额宝未来如何。

那么,更现实的问题是,我们都习惯了用余额宝代表的货币基金,接下来该怎么应对呢?

1、如果快速赎回限制在1万元以内,你就要安排好你的短期资金,最好分散在几个货币基金里。

余额宝目前限制的只是快速赎回至银行卡的额度,如果临时急需,你可以先转出到余额,然后交手续费转出到银行卡。

最坏的情况就是快速赎回完全被取消,你就要及早做好安排,习惯普通赎回方式。