l

中国房地产是不是泡沫?

谈到中国房地产,许多人的第一反应就是泡沫。以中国之大,在个别城市出现楼市泡沫当然是可能的。但如果把整个中国房地产市场看作泡沫,则无法解释三个非常显著的事实。

首先,如果房价上涨是由于宽松货币所导致泡沫现象,那么我们应该看到房价在大多数城市普遍上涨。

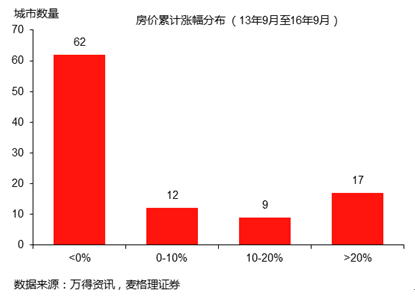

事实上,中国房地产市场是个两极分化非常严重的的市场。一些城市如北京上海的房价涨幅确实非常大。但是大部分城市的房价,过去几年的累计涨幅其实非常有限。根据搜房的百城指数,中国最大的100个城市里,有62个城市今年9月的房价水平比2013年9月时要低。只有17个城市的房价比三年前高20%以上,而这17个城市去年只占全国商品房销售面积的16%左右。换句话说,房价长期大幅上涨,并不是一个全国性的现象。

第二,在大多数市场泡沫中,基本面越差的资产往往价格上涨越多。

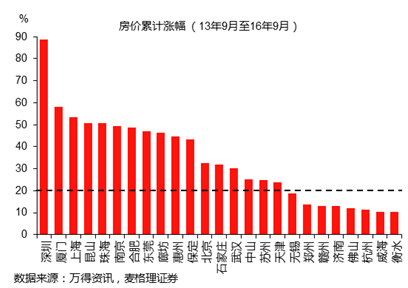

因为泡沫中的交易主要为了短期买卖而不是长期持有,所以基本面是相对次要的。但上述提到的17个城市,13个城市分布在中国三大城市群,包括珠三角(深圳,珠海,惠州,东莞,中山),京津冀(北京,保定,廊坊,石家庄,天津)以及长三角(上海,昆山,苏州),剩下四个是地区性中心城市(厦门,南京,合肥和武汉)。换言之,这17个城市都有因人口集聚或中心城市外溢所带来的基本面支持,这和股市泡沫中,往往越是没有基本面支持的垃圾股涨的越多不同。

第三,中国房价上涨的分布越来越极端。

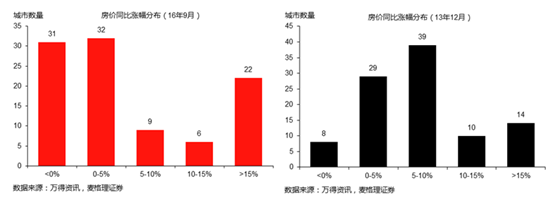

在上一轮房价上行周期中,大多数城市的房价涨幅居中,涨很多或者很少的城市是少数,整体涨幅呈钟形分布。但是这一轮房价上行周期中,两级分化极其严重。同样以搜房统计的100个城市来说,2016年9月的房价和12个月前相比,有22个城市房价超过15%,个别城市甚至超过40%。但同时也有63个城市上涨小于5%。涨幅分布从上轮的两头低中间高,变成了两头高中间低。

泡沫理论同样无法解释房价涨幅的分布在最近两轮周期中的变化。

l

不是泡沫那是什么?土地的供需错配

在房价加速上涨的时候,比如2013年或今年,很多人看到的是高房价,所以认为房地产是“泡沫”。但当房价下降的时候,比如2012年和过去两年,人们看到更多的是高库存,所以认为房地产已经“过度投资”了。事实上,

中国房地产真正的问题在于房地产在地区间的供需错配。

具体来说,

房屋供应和人口流动的方向是相反的,或者说土地城镇化和人口城镇化是背离的。

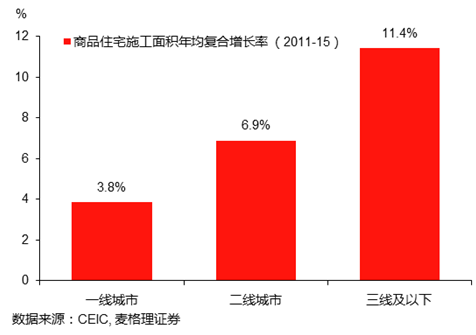

过去5年里,从住宅的施工面积来看,三四线城市的增速远超二线城市,而二线城市又超过一线城市。后果就是,

在人口流入、房屋需求比较大的城市,供应是不足的,因此房价长年上涨。而在人口流出、房屋需求比较小的地方,供应是过剩的,因此库存高企。

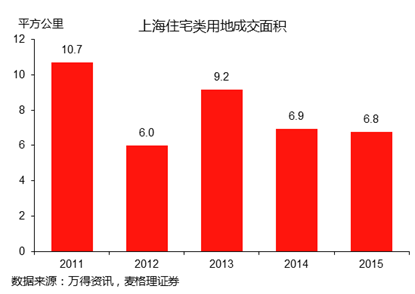

如果因为出现库存问题就认为中国房地产是过度投资,那么合理的政策就应该是降低全国范围的土地供应。例如今年上半年,北京上海这样的大城市,住宅土地的成交面积就在“去库存”的名义下,和去年同期相比下跌了70%和51%。但如果供需错配是正确的,那么不应该采取一刀切限制楼市的政策,而

应该在供应不足的城市增加供应,而在供应过剩的城市减少供应。否则,供需不平衡在未来将进一步恶化。

l

供需错配和泡沫:截然不同的含义

供需错配和泡沫,都可以表现为房价高速上升,但两者是不同的。

首先,两者的本质不同。如果北京今年只拍卖一幅土地,这幅土地的价格一定是天价。但这是因为供应不足而非泡沫造成的。

对付泡沫的办法关键是管住需求,但用同样办法来对付供给不足,短期也许能压住房价,但不可能彻底解决问题,更可能恶化长期的供需平衡。

其次,对于房价判断不同。供需错配的情况下,一线城市也会由于政策打压和需求透支,出现短期房价见顶并下跌的情况,但市场能在比较短时间复苏。

如果是泡沫破灭,就可能需要很多年才能恢复

,比如香港97年和美国07年房价泡沫破裂,分别用了15年和8年才回到泡沫破裂前的水平。所以一个人对未来房价的判断,以及是否作出购房的决定,和他认为目前房价是否是泡沫密切相关。

第三,经济预测含义不同。如果是泡沫,总有破灭的一天。从其它国家的经验看,

房地产泡沫的破灭几乎毫无例外会伴随着经济长期低迷,不太可能很快复苏。

但如果房价涨主要是因为供需错配,那么在政策压力和需求透支的情况下,明年中国房地产市场的确可能进入下行周期,中国经济当然也会受到负面影响,但不太可能出现房地产泡沫破灭后的大萧条和长期停滞的景象。

第四,驱动因素不同。

供需失衡和泡沫的一个重要区别是杠杆率和短炒的比例。

中国的一线城市既有限购,又有限贷,首付至少20%,而且短期买卖的税费成本非常高,这一切都使得资金快速进出的难度很大。至于本地市民由于担心房价上涨提前购房,这更像是透支未来的需求而不是炒房,这一点从政策收紧的时候就能看出来。

如果是泡沫,当政策转向的时候,通常会出现投机客纷纷出逃却无人接盘的情况。但中国每次收紧楼市政策,我们看到的,更多是购房者试图在政策收紧前赶上最后一班车。

相比楼市,土地市场没有限购等进出限制,而且

开发商的杠杆可以远高于购房者,出现泡沫的可能性要大不少。

最后,需要强调的是,不是泡沫,不代表合情合意。我们将在后文中讲谈到,由于土地供需错配所造成高房价与高库存并存,既不合情(财富分配)也不合理(经济增长),但并不能因此得出高房价就是泡沫的结论。

l

关于房价的其它解释

关于房价还存在着其它的解释,

例如货币超发或者人口结构。这些解释都有其合理的部分,但是相对于土地的地区供需错配,都是相对次要的。

例如,

货币超发无法解释中国大多数城市的房价涨幅非常有限。

而且,金融危机之后,全世界央行都通过货币宽松刺激经济,但大多数国家的房价并没有出现如中国一线城市这样的大幅上涨。此外,香港由于汇率同美元挂钩,没有独立的货币政策。但房价仍然长年很高,所以关键还是供应问题。

事实上,房价和货币是互为因果的。很多人觉得政府刺激楼市,就是央行哗哗开动印钞机,老百姓手上钱多了,就把房价买上去了。其实,

更加符合现实的描述是,楼市升温,房地产成交量上涨,导致房贷上升。当这些房贷被开发商或卖房人存到银行后,就变成了存款,而存款就是货币。

另外,房价的上涨,会导致了房产和土地作为抵押品的价值上涨,从而可以撬动更多的贷款,这些贷款最后也变成存款。

换句话说,

楼市火爆导致了货币增速的加快。

所以,不能因为货币和房价高度相关,就认为是货币超发导致房价上升。反而更应该问,为什么中国楼市的火爆为什么屡浇不灭?答案正是供需错配。这也是为什么世界上其它央行也放松货币,但房价上升远远小于中国的原因。

至于人口结构这样的慢变量,在发达国家和房价都不是简单的一一对应,日本90年代房价下跌和美国00年后的房价上涨,和人口关系都不大。至于象中国这样处于剧烈的结构转型的国家,人口的影响就更加模糊。中国劳动人口(15-59岁)在2010年左右就已见顶,但之后房地产市场仍经历了两轮周期。上海2015年人口是下降的,但2016年却经历了房价的大幅上涨。而且,全国层面人口结构的变化,也无法解释中国房地产市场为何变得如此两极分化。

而且,

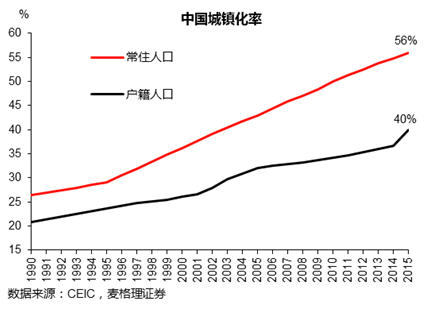

中国的人口流动远未完成。

由于现存的户籍和土地制度,虽然农业只占中国经济9%,但农村人口仍占中国人口的44%。目前以常住人口计算的城镇化率仅56%,而以户籍计算的仅40%,远远小于欧美和东亚国家超过80%的城镇化率。同时,

中国城市人口内部的迁徙也远未结束,由于长期计划经济的影响,中国一直存在大城市太小,小城市太大的问题。

一线城市如北京上海的居民占全国人口的比例,要远远小于大多数国际的一线城市。同时,

地区和城乡之间的收入差距之大,也是国际少见的。

所以,人口将继续向大城市及其周边城市流动,甚至在每个省内部,人口也正在向省内的一线城市集中,像河南,辽宁和安徽这样的人口大省,过去五年省会人口的增加都超过了整个省的人口增加。

l

供需错配的背后:土地制度

土地在地区之间的供需错配,导致了部分城市土地供应不足,房价高速上涨。而大部分地区土地供应过剩,库存高企。而在这背后,正是中国特有的土地制度。

对于中央政府而言,房地产是稳增长重要的政策工具。

房地产及其相关行业,占经济的比例要超过20%。

对于存在增长目标硬约束的中央政府而言,自然无法坐视房地产持续低迷。从1998年的房地产市场化改革,到2008年四万亿时出台的楼市政策,再到今年2月的下调首付比例,背后无不具有稳增长的考虑。

另一方面,出于社会舆论的压力,政策制定者也无法坐视房价长期快速的上涨,必须出台政策调控楼市。

这种纠结的心态,造成了中国楼市另一个特有的现象:短周期。

当楼价下调一段时间,政策就会出台刺激楼市。当楼价上涨一段时间,政策就会收紧来打压楼市。所以,全世界大多数国家包括中国的香港地区,房地产通常会经历持续多年的长周期。但中国过去十多年内,就已经经历了4-5次房价短周期,背后都是政府的有形之手在起作用。

对于地方政府而言,

土地的作用更是三位一体的:既是财政收入的来源,又是贷款的抵押品,还是招商引资的政策工具。

一方面,卖地收入和与房地产相关的税收收入,有时会占到地方政府收入的一半以上。另一方面, 地方政府通过将土地注入融资平台,然后用土地作为抵押品,可以通过杠杆来撬动更多的资金从事投资。

而这些投资能带来更多更好的基础设施,从而使土地进一步升值,带来更多的资金。

这样的良性循环是中国过去20年经济奇迹的重要一环,也是地方政府经济学的重要一课。

最后,地方政府也可以通过土地优惠来招商引资,从而带动本地就业和税收的上升。

对于大城市,由于拥有多种产业和政策工具,不论在资金和招商引资上,对土地的依赖度没有中小城市那么大,而且有控制人口的目标,因此土地供应相对有限。而

中小城市由于财政资金有限,对土地的依赖度更高,这就导致其土地供应过大。但是人口又是从小城市流向大城市的,这就出现土地在地区间的供需错配。

以上海为例。上海的城区面积在6300平方公里左右,但其中城市建设用地面积只有大约一半。其他的土地大部分是农业用地,但农业占上海经济的总量已经不到0.5%。在城市建设用地中,工业用地将近30%,远远超过世界上大多数一线城市,例如香港的工业用地仅占其城市用地的10%。

同时,上海的耕地面积大概在1800平方公里左右,但在2015年的住宅类土地的成交面积却仅有7平方公里不到,并且逐年下降。而且这些成交的住宅类土地,平均容积率只有1.8,远低于国际一线城市5-10的水平。

目前来看,上海的土地供应受到了国家建设用地指标和耕地红线的限制,增加的空间相当有限。

但是在整个中国经济的层面,

一方面在人口流入的一二线城市保留大量耕地,另一方面却在人口流出的三四线城市将大量耕地转为住宅用地,造成大量库存积压。这种土地在地区之间的供需错配,产生了土地和劳动力配置效率的下降。

l

楼市的风险有多大?

讨论了房地产市场背后的影响因素,回到当下,一个重要的问题是,给定部分城市的楼市火爆,接下来房价大跌,并导致经济硬着陆的风险有多大?我们认为,

楼市重演去年股市崩盘,或者美国08年金融危机的可能性并不大。

本轮地产周期仍将重复之前几轮周期的情况,

在今年需求的提前释放以及政策的打压下,明年房地产市场可能进入一轮新的下行周期,成交量和价格都将逐步趋冷。但是,如果目前的土地供需情况不改变,面对人口流入的一二线城市,中长期来说住房仍会处于供不应求的状况。

首先,前面已经提过,

中国的城市中,楼价长期上涨的城市并不多。

的确不少二线城市今年涨幅很大,但也要看到,这些城市之前大多经历了长期的房价停滞。如果以五年的长度看,房价涨幅很大的仍然主要是一线城市。而一线城市的问题在于供给远远小于需求。

由供应不足带来的房价高企,很难说是泡沫,更谈不上会破裂。而大多数供应过剩的三四线城市,长期来看房价涨幅非常有限。

第二,中国家庭部门的杠杠率不高。

虽然今年房贷的增速非常快,但中国家庭债务占GDP的比重仍然不到40%,大概23万亿人民币左右,其中大部分是房贷。假设这些债务的平均利率是5%,每年利息支出 在1.2万亿左右,而居民的银行存款就有将近60万亿。而且,这5%的平均利率还有很大的下调空间,目前香港的房贷利率就只有2%左右。

第三,中国房价和金融市场的关系并不那么紧密。

很多人以为美国08年金融危机的主因是房价下跌,其实,房价下跌只是一个导火线而已。更重要的是,下跌的房价导致了大量以房贷为基础的衍生产品出现了违约,从而引发金融市场出现大规模恐慌,最后升级为一场全面的金融危机。单单房价下跌本身,并不足以直接导致08年这么大的危机。例如香港在2003年的时候,房价曾比97年的高点下跌了70%,但金融体系仍然正常运作。在中国,类似的房贷衍生产品几乎不存在。而且中国首付比例非常高,直到去年9月前仍要求30%的首付比例,现在仍有20%,并不存在美国式的次贷现象。

第四,中国政府的房价调控降低了楼市的风险。

历史上几乎每次房地产短周期背后,最重要的因素都在于政策的变化。中国房价的上升周期通常低于两年,除了开始的酝酿期,以及最后的熄火期,中间房价上升较快的时间,只有1年左右。上升周期后,再进入一到两年的房价平台期,消化前期的房价涨幅。这种冲刺和修整交替的短周期特点,防止了房价在一轮周期中上升过多。10月以来房地产政策再度收紧,楼市已经开始降温,

明年甚至可能出现全国范围房价下跌的情况。这种短周期的现象,一定程度上遏制了价格一次上涨过多的风险。

第五,中国政府手中拥有大量的政策工具。

例如,由于农村土地产权的性质,

中国政府对于土地供应的保持着非常强的控制能力。

在楼市低迷的时候减少供地,在楼市火热的时候增加供地,从而改变供应状况并且稳定市场预期。事实上,政府不仅可以改变未来的土地供应,在极端情况下甚至可以改变过去的土地供应,比如

从开发商手上回购土地,或者改变土地用途及容积率等。政府还可以控制信贷,包括首付比例,按揭利率,贷款资格等。政府还可以改变购房条件,例如户籍,居住年限,已购套数等等。

第六,一线城市的限购,使得北上深的房价,主要受改善性需求而非炒房推动。

固然在这波楼市上涨中,有大量的购房者加杠杆买房,但高额的交易税费,使得这些买卖更接近未来需求的提前释放,而非在短期内的炒楼行为。另外,限购的存在,能够使得潜在购买力在未来逐步释放。在大多数市场上,当预期达成一致,比如所有人都看涨时,市场离反转通常就不远了,因为这时潜在的买盘力量已近耗尽。但一线城市的楼市不同,即使所有人都看多一线楼市的房价,场外还有大量因限购而无法入市的潜在购房者,买盘的力量依然存在。而且,地方政府可以根据本地楼市的状况了来调整限购条件,从而保证了新购买力长期稳定的入场。

第七,中国作为赶超型国家,在接下来的十到二十年里,经济增长虽然不太可能重复过去的经济增速,但仍可能比其他发达国家的要快

。

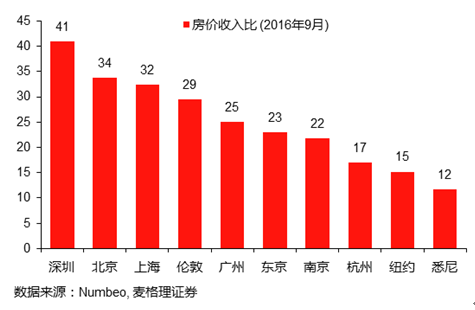

这会影响到合理的房价收入比,由于租金是收入的一部分,也会影响到房租收益率。以房价收入比为例,当下中国一线城市的房价收入比,的确要远远高于世界上大多数一线城市。以上海目前的平均收入,普通家庭买房要32年,而东京只需要23年。但是,假如上海未来20年可以保持5%的名义收入增速(包含了通货膨胀的收入增速),而东京只有2%。那么,上海现在的房价相当于未来20年里每年平均收入的18倍,而东京是19倍。当然,这样的计算是比较简化的,因为还需要考虑其它因素,比如中国特有的户籍制度给一线城市带来的教育养老“租金”,严控大城市人口的人口政策,在大城市保留大量耕地的土地政策,以及持有房产的成本差异如房产税等。

l

土地供需错配的负面影响

需要指出的是,作为经济研究者,我们主要着眼于预测的准确性而非价值判断。

虽然我们认为楼价大跌的可能不大,引发经济硬着陆的可能更小,但这不代表我们认为房地产的现状是健康的。

就如同我们在“中国债务的虚与实”(链接)中对中国债务问题的分析,中国出现美国08年债务危机的可能性并不大,但是债务却折射出中国经济深层次的体制性问题。危机的可能性低,反而会降低解决问题的紧迫性,长期来看增加了问题的严重性。

首先,土地的“供需失衡”造成了地区和城乡之间的财富分配恶化。

一个上海居民,和一个长沙居民,还有一个在城市不拥有房产的农民相比,过去10年中财富的变化有天壤之别。虽然他们的工资收入也有差距,但这种财富的差距,主要是由于房产增值带来的。

其次,土地的“供需失衡“降低了中国经济潜在的增速。

中国经济越来越依靠服务业和创新,而大多数的高端服务业都位于一二线城市,而绝大多数创新也是在一二线城市完成的。由于房价高企,妨碍了人口集聚的进程,目前北京上海人口的增加速度,和5年前比已经大幅放缓。另外高房价导致劳动力成本上升,也对企业的竞争力产生了不利的影响。

第三,新房价格中可能有超过一半归政府所有,包括地价收入和税费收入,这本质是一种从居民到政府的转移支付。而居民为了买房,则被迫减少消费增加储蓄。

最后的结果是,中国经济中消费的比例远低于绝大多数国家,所以储蓄率特别高。而这些储蓄最后又通过银行贷款,变成了投资和债务。这就是我们在“中国债务虚与实”中提到的,中国高债务的根源之一。在这个意义上,中国经济的几大重要问题像债务和地产,都是密切相联的。

l

保汇率还是保楼市?

目前有一种说法是保汇率还是保楼市。持有这种看法的人认为,因为房价已经涨了这么多,那么中国的房产作为一种财富,已经大大升值,

如果人民币对美元不贬值,那岂不是可以把全世界都买下来?这种说法并不准确。

首先,就像前面提到,房价大幅上涨不是一个全国的现象,过去三年里,房价累积涨幅超过收入累积涨幅的城市并不多。其次,房价代表的是最近成交的价格。而房地产市场是个存量远超交易量的市场,用当前的交易价格乘以整个房产的存量来计算财富升值,并不合理。第三,即使房价上涨导致财富大幅上升,对汇率会产生一定压力,但汇率是由多种因素综合的结果,并不是说财富上升就一定会贬值。就像银行存款从2000年左右的10万亿人民币增加到目前的接近150万亿,很多人在多年前就担心高储蓄像“笼中虎”,会引发高通胀或大贬值,但至今也没有发生。

事实上,房价和汇率同向或反向变动的情况都很常见,原因在于,房价只是影响汇率的诸多因素之一,汇率也只是影响房价的诸多因素之一,两者并不存在一一对应关系。

其它因素像资本流动,风险偏好,经济增长,通货膨胀和货币政策,都会同时影响到汇率和房价。最后的结果取决于众多因素的总和,并不确定。

比如像韩国和俄罗斯这种房价上涨和货币贬值同时出现的情况,背后的原因在于这些国家的通货膨胀比较高,“票子毛了”,所以房价上涨和货币贬值同时发生,并不存在汇率和房价的弃保问题。中国2014年前有大量资本净流入,房价上涨的同时汇率升值。

目前,影响人民币的关键在于汇率预期,如果人民币大幅下跌,贬值预期恶化,大量资本流出,这时恐怕汇率和房价一个都保不住。

当然,今后如果人民币贬值预期可以逐步化解,中国的资本净流入重新转正,汇率和房价出现像2014年之前的同步上涨,也不是不可能的。