提示:点击上方"行业研究报告"订阅本号,以便随时来访。

人脸识别技术目前主要落地项目集中在B端和G端,C端市场还未充分打开,三个竞争主体中在B端优势最为明显的为上市公司,大部分上市公司均深耕行业,积累深厚,针对其技术短板,众多公司采取各种措施补齐,比如工大高新通过前期布局,已经拥有了核心技术。

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项;投资、理财、研修,请关注下方菜单栏“我要投资”项;IPO咨询、BP报告定制,请关注下方菜单栏“我要合作”项。

来源: 孔令峰 国海证券研究所 行业报告研究院

一、市场规模不断提升,政策支持力度加强

人脸识别技术指的是通过比较人脸的视觉特征信息从而进行身份鉴别的技术,属于人工智能模式识别中的一种典型应用。

1.市场规模不断提升

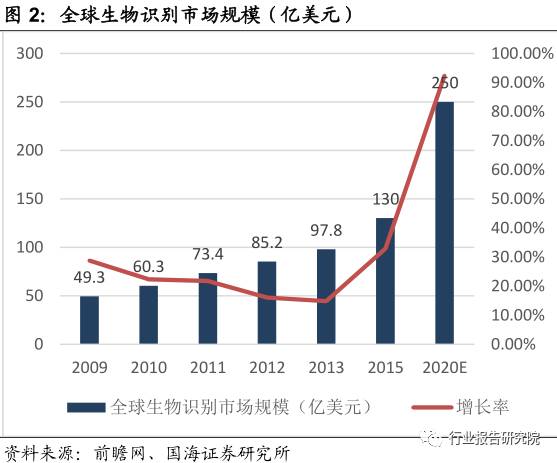

自诞生之初,人脸识别技术就受到人们的普遍关注,随着计算机、光学成像等相关技术的高速发展,人脸识别技术得到越来越多的应用,市场规模持续提升。

《2015全球安防设备市场报告》显示,我国人脸识别市场规模从2012年的16.7亿元,上升至2015年的75亿元。根据我们测算,人脸识别主要应用领域市场规模,公安领域16亿以上、交通领域50亿以上、金融领域百亿级别、教育领域百亿级别,在不考虑大安防硬件存量市场的前提下,整体市场规模就达到数百亿。

马云在2015年的Cebit展会展示“刷脸支付”后,人脸识别技术在大众中的认知度快速提升,在各行业应用渗透持续加速。人脸识别作为人工智能模式识别中应用领域最为广泛的细分行业,伴随安防、交通等新增市场的打开,预计整体市场规模有望呈现爆发式增长。

2.政策支持力度不断加强

2015年以来,国家密集出台了《关于银行业金融机构远程开立人民币账户的指导意见(征求意见稿)》、《安全防范视频监控人脸识别系统技术要求》、《信息安全技术网络人脸识别认证系统安全技术要求》等法律法规,为人脸识别在金融、安防、医疗等领域的普及打下了坚实的基础,扫清了政策障碍。

同时,2017年人工智能首次写入国家政府报告,作为人工智能的重要细分领域,可以预计人脸识别相关政策支持力度将不断增强。

3.一级市场火热,国内专利不断攀升

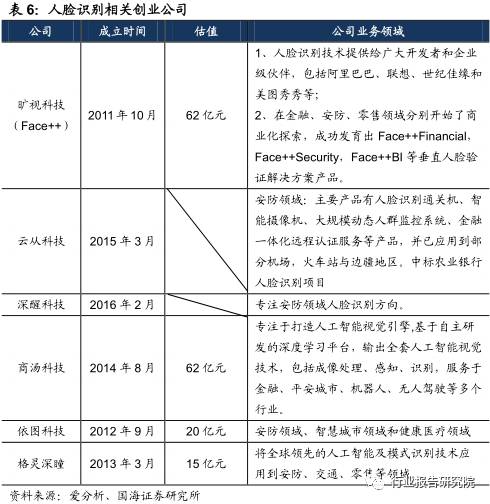

在市场规模保持快速增长,政策支持力度明显加大的背景下,其一级市场的热度也不断提升,值得注意的是一批明星创业公司于2016年底集中完成了大额融资,超亿元人民币的创业公司就有深醒科技、商汤科技、Face++等数家,从某种层面上也代表了一级市场对人脸识别行业2017年的发展前景一致看好。

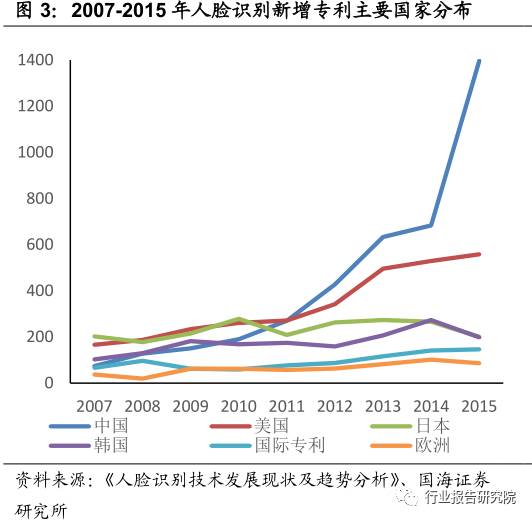

同时伴随一批明星企业的迅速崛起及国内对人脸识别领域的大力投入,国内人脸识别技术专利数量也不断攀升,从每年新增数量来看,2007年新增专利尚不足百例,2015年迎来了爆发,至2015年全年新增专利已达到1398例,在全球处于领先地位。

从目前累计专利数量来看,我国人脸识别公开专利已达4000多例,明显多于其他国家和地区。技术实力的显著增强也为国内市场打开,商业化产品的迅速普及打下了坚实的基础。

二、CNN算法解决识别精度,人脸识别优势明显

1.发展历史悠久,CNN算法助力识别率大幅提升

人脸识别最初在20世纪60年代已经有研究人员开始研究,真正进入初级的应用阶段是在90年代后期,发展至今其技术成熟度已经达到较高的程度。整个发展过程可以分为机械识别、半自动化识别、非接触式识别、及互联网应用阶段。

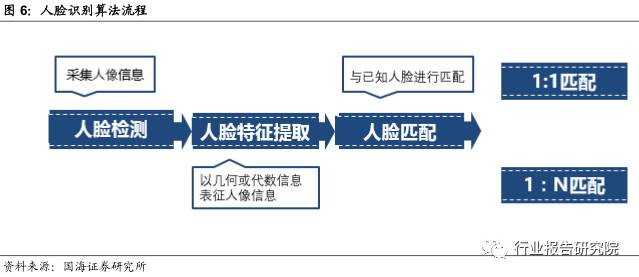

人脸识别算法流程主要分为人脸检测,人脸特征提取和人脸匹配三个过程:

人脸检测:监测图像中是否有人脸存在。如果存在,给出人脸的位置、大小等状态信息。而在可见光下人脸检测容易受到光照等因素的影响。为了解决光照问题,行业内部分企业采用主动近红外设备获取人脸图像信息,用于后续人脸识别。

人脸特征提取:提取图像中关键人脸特征信息,用于映射到机器空间进行判断。人脸特征通常包括几何特征,代数特征等。几何特征以人脸器官形状及几何关系为基础,包括眼睛、嘴巴等器官的位置及相对位置等信息。代数特征指通过一定变换,将人脸图像信息投影在降维子空间,以少量的代数信息表征整个人脸信息。

人脸匹配:将待识别的人脸与已知人脸进行匹配,得出相似程度的相关信息。人脸识别又分为两类:一类是确认,通过一对一的图像比对来确认识别人脸是不是目标人脸。另一类是辨认,通过一对多图像比对,确定输入人脸是谁。人脸辨认相比人脸确认要复杂,涉及到大批量数据的比对,对人脸表征方式和匹配策略具有较高要求。

自2014年以来,人脸识别算法取得了较大突破。卷积神经网络算法(CNN)在人脸识别领域得到了广泛应用,通过CNN算法可以更加有效的提取人脸特征信息进行识别,因此人脸识别精度得到大幅提升。

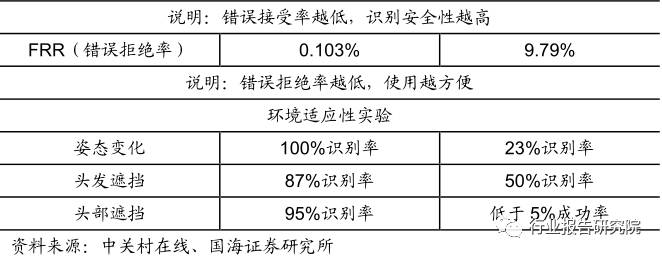

在2014年之前,学术界在FDDB人脸数据集上取得的最好检测精度是在100个误检时达到84%的检测率。2015年之后众多基于CNN算法的人脸检测器在相同条件下均取得了90%以上的检测率,目前人脸识别系统最高的正确率可以达到99%以上,而人眼在同等条件下识别的正确率仅为97.52%,人脸识别精度已经超越人眼。

同时基于CNN算法, 众多研究人员通过优化,设计出了更适合商用的算法,从而解决了人脸识别产品的识别精度问题,为人脸识别在多领域的大规模应用打下了良好的基础。此外单张人脸图像的三维人脸重建及低分辨率人脸图像的重建和识别技术均取得了一定的进展。

2. 2D人脸识别为主,3D人脸识别还未成熟

从人脸识别的技术路线来讲,目前人脸识别技术主要分为2D人脸识别和3D人脸识别。伴随2D人脸识别的逐渐成熟,其优势及劣势日益明显,3D人脸识别的研究也逐渐深入。2D人脸识别是基于图像的识别方法,主要优势在于检测数据获取方式便捷,照片等均可做为人脸对比库。

同时目前算法相对成熟,在无遮挡等理想条件下的识别率接近100%。但是由于3D人脸在2D维度的投影,使得部分有效信息缺失,因此在遮挡、角度旋转等场景下识别率不够理想。3D人脸识别方法是基于人脸3D立体模型进行识别,充分利用立体空间信息,有效解决2D识别的遮挡以及角度旋转等识别难点,识别精度较高。比如3D技术在双胞胎识别准确率上大幅领先与2D技术。

但是其问题在于数据采集相对困难,采集数据量十分巨大,对计算机计算存储能力要求较高,当前可商业化的算法还不成熟。因此,2D人脸识别目前仍是主流应用技术方向,后续伴随芯片技术及算 人脸识别目前仍是主流应用技术方向,后续伴随芯片技术及算法的突破, 3D人脸识别技术有望兴起。

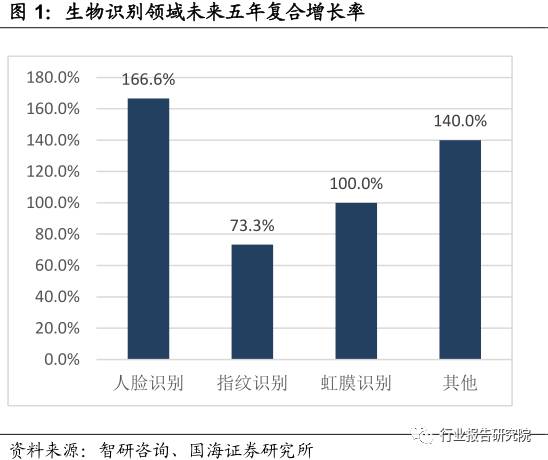

3.生物识别技术中人脸识别优势明显

相比指纹识别、虹膜识别、DNA 识别等传统的生物识别方式,人脸识别优势明显。主要集中在以下几点:

非接触性:人脸识别可以不接触人体,直接通过摄像头在一定距离内识别人的面部特征,达到辨别的目的。从而可以实现更大范围,更多方位的信息采集。

非侵扰性:人脸识别的非接触性也为被采集者带来了非侵扰性的体验。一方面对人脸的采集无需被采集者配合也无需工作人员干预。另一方面人脸属于暴露在外的生物特征,对人脸的识别采集更容易被大众接受。

硬件基础完善:人脸识别对硬件的需求主要体现在摄像头上,当前普及的智能手机均带有高像素的摄像头,同时伴随国内视频监控体系建立的逐渐完善,城市中高清晰度摄像头的密度逐渐增加,因此相比需要特定采集芯片的指纹识别等识别方式,人脸识别的硬件基础优势明显。

采集快捷简便,可扩展性好:对基础设施的低要求及非接触的采集方式很明显缩短了信息采集时间,提供了方便的采集方式。同时也为人脸识别后台系统的拓展性带来了明显优势,基于现有的视频监控体系,可以再后台系统加入出入控制,人脸搜索等多种丰富功能。

基于以上优势,在人脸识别精度问题得到解决后, 我们预计人脸识别有望迅速替代指纹识别成为被社会大规模使用的主流模式识别技术。

三、行业发展迅速,B端百亿市场有望率先爆发

人脸识别技术近两年的的迅速发展,识别精度及速度的有效提升为人脸识别在众多领域的应用提供了基础,自2015年起人脸识别的应用领域开始逐渐增多,从前期以门禁考勤为主,朝公安、交通、金融、教育、房地产、移动支付等多领域拓展。

尤其从2016年下半年开始各类应用案例落地速度明显加快,截至目前,公安领域人脸识别结合反恐的案例在北京、深圳、广州等多地已有落地案例,交通方面,C端市场滴滴已经开始使用刷脸,2017年春运返程多个高铁站都有应用。

金融领域包括四大行在内的数十家银行在2016年下半年至今均纷纷将人脸识别产品引入各个业务环节,教育领域2016年高考,北京、四川、湖北、广东、辽宁、内蒙古等多个省份采用了“人脸识别+指纹识别”的生物识别技术确认考生身份。伴随试点区域及各领域案例的拓展及运营模式的成熟,我们预计2017年人脸识别有望迎来大规模普及。

1.B端增量市场核心动力在于构建大安防体系

B端市场覆盖领域众多,传统市场主要集中在门禁考勤,从公安、交通、教育到医疗等众多行业市场属于增量市场,均对人脸识别产品有一定需求。人脸识别产品能够有效辨识是不是本人,身份是否被冒用,通过和后台系统的联网,能够快速检索目标人物,对社会的安全稳定具有积极意义。

因此行业领域其需求的核心在于安防,产品落地普及的政府推动力也在于安防,多行业领域的落地将助力构建大安防体系。

我们认为当前人脸识别产品的行业推进处于一个很好的时点。国家在2015年已经开始出台相关政策加速布局安防体系建设,明确要求2020年,重点公共区域视频监控联网率达到100%;重点行业、领域涉及公共区域的视频图像资源联网率达到100%。

经过接近两年的建设,城市内传统的视频监控体系搭建已经较为完善,视频监控资源已经较为完善,下一步问题在于如何有效利用数据资源及深化视频监控体系的建设。人脸识别从三个方面提供了比较好的思路:

后台系统使用动态人脸识别系统实现对存量视频的检索,提升资源的使用效率,摒弃原有的人工检索。

将安全防范提升至事中乃至事前阶段。视频监控体系和公安数据系统的互联能够帮助提前识别嫌疑人,在事中乃至事前进行及时制止。

各细分场景的深入挖掘,比如人脸识别产品在警用手持终端、酒店前台、考试、医院医疗等场景的使用,实现应用场景的进一步细化,监控体系建设的进一步深入。

我们对人脸识别几个主要行业应用场景进行梳理并进行市场规模的估算:

公安:公安领域人脸识别产品的使用主要体现在两个方面,一方面是后台动态人脸识别系统的使用,另一方面是前端人脸识别手持设备及人证对比机的使用。动态人脸识别系统按照仅布设地级行政区计算,每个地级行政区布设人脸识别系统,假设需要200万,全国334个地级区划数,整体市场规模可达6.67亿。

手持人脸比对设备按照单个设备1000元计算,全国200万左右警力,假设巡检警力占比10%,市场规模2亿元。认证对比机在边检、派出所进行人员身份核对均有需求,仅计算派出所需求,全国乡镇级区划数39789个,保守估计每个乡镇配置1个派出所,单台设备2万元,市场规模7.9亿元。因此在不考虑刑侦,反恐等其他细分场景的情况下,公安系统市场规模可超16亿元。

交通:交通领域主要应用场景在于安检口及检票口闸道的人脸识别设备部署。包括机场、火车站、汽车站、码头等地点。2017年春运,就有部分高铁站进行了人脸识别刷脸安检的试点。我们对交通领域的市场规模进行总体估算,按照单个闸道通行设备10万元计算,全国高铁站516个,民用航空机场210个,普通火车客运站2000余个,长途客运站2000余个。

前期高铁站、机场等场景落地较快,按照每个站点平均10个闸道替换需求计算,市场规模7.2亿元左右,如果考虑后续在普通火车站及长途客运站等场景的替换,整个市场规模有望超50亿元。

金融:金融领域目前人脸识别产品主要用于银行人脸比对、刷脸开户、刷脸取款等方面,因此人证比对设备需求较强。目前国内已经有包括农行、建行、民生银行等多家银行讲人脸识别引入到不同的业务环节。

据中国人民银行统计,2015年金融机构营业网点达到22.07万个,其中大型商业银行网点数量69293 个,因此按照单台设备2万元,每个网点配备两台设备计算,仅大型商业银行市场规模就可达到28亿元,整体市场规模则在百亿级别。

教育:教育行业主要需求在于考生身份认证识别、校园、宿舍出入管理等场景。随着国家对重要考试考生替考作弊行为的严打,2016年高考,已有北京、四川、湖北、广东、辽宁、内蒙古等多省采用“人脸识别+指纹识别”的生物识别技术确认考生身份,防止替考、作弊事件发生。

而伴随社会对校园安全的关注,部分高校也开始采用人脸识别进行校园、宿舍出入管理。据教育部统计2015年全国共有2845所高等学校,24.9万所义务教育阶段学校,以及22.37万所幼儿园。因此整个教育领域市场规模将达到百亿级别。

通过以上几大主要领域的统计分析,可见人脸识别应用场景丰富,市场规模巨大,不考虑可后续延伸的千亿安防市场,仅公安、交通、金融、教育等领域市场规模就可达到数百亿规模。在安防的核心驱动力下,B端市场落地案例不断涌现,将有望率先爆发。

2.C端市场还未充分打开

人脸识别在C端市场主要面向移动支付、刷脸开机、刷脸开锁等领域。而其搭载主体则是以智能手机为代表的智能设备。2015年马云在Cebit展会展示“刷脸支付”对C端用户广泛认知人脸识别起到了重要作用,但是目前C端的人脸识别市场还属于蓝海,相关产品数量较少,更多地是以集成在智能设备或者集成在应用软件中的方式呈现。

当前人脸识别C端市场主要场景之一是集成在智能手机中。在智能手机中主要以两种方式体现,一种是作为指纹识别的补充,提供刷脸开机,刷脸支付等功能,但是当前智能手机采用的模式识别方案以指纹识别为主,指纹识别解决方案已经十分成熟,用户习惯已经养成,短期无法对指纹识别等进行替代。另一种形式是人脸识别应用软件,比如微软曾经推出的根据脸部照片进行年龄判断的应用。

另一种形式则是搭载在智能摄像头等智能设备上整体售卖。比如国外推出的家庭看护智能设备,iBaby全景婴儿监视器,产品借助人脸识别技术,可以“目不转睛”地监护宝宝,并实时同步到移动设备上。

日立推出人脸识别电视,可在用户不看时自动关闭画面节约电能。该等离子电视内置摄像头,可侦测出用户是否在凝视它;摄像头发现用户在看视频以外的地方,节能模式会被激活,屏幕会切换到黑屏状态。

四、多方逐鹿,综合能力至关重要

人脸识别巨大的市场空间吸引众多玩家纷纷介入,当前市场还处于互相竞争,共同开发的阶段。通过对参与者的梳理,我们认为竞争主体主要分为三类:1.创业企业,基于技术优势轻资产切入。2.上市公司,人脸识别更多的是基于已有业务的前后端延伸。3.大型互联网科技公司,C端影响力强大,多领域布局。

纵观目前人脸识别行业发展,可以发现,当前技术壁垒逐渐降低,目前落地项目多集中在政府、火车站等G端、B端,资金、渠道愈发重要。未来的竞争将是综合实力的竞争,因此我们重点看好具备资金、渠道、技术、整体解决方案等综合优势的已上市公司,比如工大高新等。

1.创业公司:基于技术优势切入市场

在人脸识别技术得到突破的同时,首先在人脸识别方面涌现出了一批明星创业企业,创业企业凭借领先的技术优势率先对商业模式进行探索,对新兴市场进行开拓。

通过创业公司的梳理,可以发现整个创业公司普遍凭借领先的技术优势切入市场,通过融资获取资金,然后定位重点领域通过优势产品占领市场, 并且安防、金融成为了一致重点发力领域。我们预计后续发展思路将延续从软件到硬件到产品最后到解决方案的路径。

我们具体介绍人脸识别 “国家队”云从科技

云从科技创始人周曦是中国图像识别、视频识别领域的领军人物,曾在2007年到2011年之间夺得6项图像识别和视频识别世界大赛冠军。

公司于2015年3月份成立,目前拥有中科院和上海交大两个联合实验室,在美国UIUC和硅谷有两个实验室,公司全职研发团队200余人,为全国最大的人脸识别研发团队之一。唯一一家参与人脸识别国标、部标、行标制定的研发企业。

公司成立之初依靠先进技术起家,通过前期的技术壁垒获取开拓市场的时间,公司选择从金融领域切入,通过提供先进的技术及优质的服务成功打开市场,相关产品有柜台人脸识别产品、金融自助机具人脸识别产品等,目前国内已经有包括农行、建行、中行等20余家银行采用了其相关产品,人脸识别领域公司已经是银行的第一大技术供应商。

下一步公司大力拓展的重点在安防领域,2016年下半年安防系统已在国内18个省上线, 创始人周曦表示,2017年来自安防方面的营收会全面超越金融方面。

云从科技的成长背景及成长路线在创业公司中极具代表性,首先创始人技术背景优势明显,其次公司选择B端政策支持,对价格不太敏感的金融领域进行切入,后续重点放在市场空间更为广阔,面临爆发的安防领域。

2.上市公司:技术+ 资金+ 渠道、综合实力强劲

上市公司在人脸识别市场逐渐打开的阶段迅速跟进,纷纷布局人脸识别,纵观相关上市公司,可以发现由于人脸识别和视频监控及云计算等技术的天然关联性,因此参与布局的上市公司传统主营业务多与视频监控、视频传输或者云计算、大数据等业务相关,已经在渠道上占据了一定的先发优势。

并且为了尽早卡位人脸识别市场,上市公司多采取合作或者引入团队快速研发的方式获取核心技术。 上市公司的竞争优势体现在普遍扎根行业应用市场,具备成熟的渠道及对行业需求较深的理解,并且融资渠道丰富,综合实力强劲。 求较深的理解,并且融资渠道丰富,综合实力强劲。

以被工大高新收购的汉柏科技为例,公司传统主营业务为网络安全、云计算等产品,为了参与人脸识别领域竞争,公司2012年与天津大学、南开大学联合成立了由陈永川院士领衔的“天津大学-汉柏科技应用数学联合实验室”,并且在2017年推出了包括门禁、桌面终端、闸机、动态人脸识别系统等在内的一系列产品。

主要应用领域集中在公安、金融等垂直行业。公司人脸识别产品的优势在于可以和公司云计算产品形成良好的协同,云计算产品可以与人脸识别产品打包作为整体解决方案对外提供,软硬一体的解决方案有效提升了整体竞争力。

同样分析主营业务为智慧城市的佳都科技及主营业务为平安城市的东方网力等上市公司,可以发现这些上市公司本身主营业务在云计算,大数据分析,模式感知等方面就已经具备良好基础,即为人脸识别的拓展打下了良好的基础,也是基于此,具备竞争力的上市公司人脸识别产品往往与公司传统主营业务能够形成良好的协同。

可以从提升公司解决方案竞争实力,带动传统产品销量等多方面提供帮助。同时相关上市公司均为在某些细分行业深耕,具备深厚行业基础的企业,其销售渠道及面向的终端客户与人脸识别产品存在一定重合,也有助于人脸识别产品迅速形成销售规模,为公司业绩提供一定贡献。

2016年东方网力就曾表示公司的人脸识别技术已经实现产品化,并在实际项目中予以销售并形成销售收入。工大高新则在2016年年报中披露,公司人脸识别产品已经取得多个行业的意向性使用合作协议,人脸识别将成为公司重要的业务增长板块。

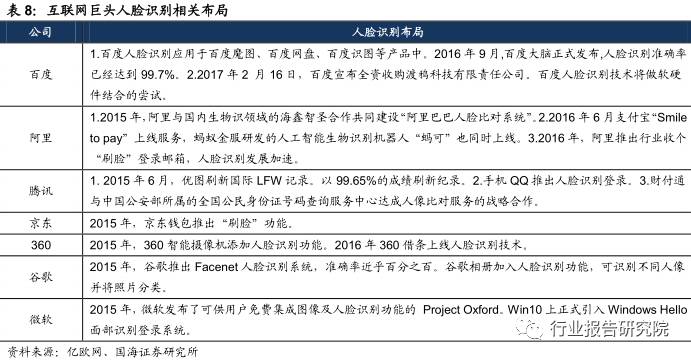

3.互联网巨头:C端影响力强大,探索B端落地

除了上述的创业公司和上市公司外,国内外互联网巨头,包括百度、阿里、谷歌等,也纷纷进军人脸识别市场。互联网巨头在竞争过程具有资金、品牌、技术等多方面优势,综合优势明显。同时基于自身在C端市场长期积累,互联网公司在C端优势明显,更有可能率先打开C端市场。

目前互联网巨头在人脸识别技术方面的布局呈现两条主线:1、通过重金引入行业领军人物打造自身技术。2、凭借强大影响力及雄厚的资金对优质企业进行直接收购或投资。市场方面由于C端市场盈利相对困难,因此表现为不限于C端市场,积极介入B端市场的特点。

百度明确表示将加速人脸识别商业化,并在2017年2月份确定落地的四个方向,我们以国内的人工智能领军企业百度为例进行重点分析。

百度前期重磅引进吴恩达在内的人工智能全球领军人物,确保人工智能技术的领先,2017年2月份完成对渡鸦科技的收购,为人脸识别的软硬件一体化测试打下坚实基础。截至目前公司人脸识别在C端拥有“脸优”娱乐应用落地案例,在B端则有乌镇“刷脸”闸机,百度内部的“免工卡刷脸通行闸机”等示范案例。

后续将进一步全面推进人脸识别商业化落地,其内部确认了四个B端落地方向,1.闸机,希望应用在景区、写字楼等场景;2.交通,正在积极寻求和火车站,机场的合作;3.金融;4.手机,希望能够像指纹一样代替键盘。C端则主要希望能够和百度地图、图片识别、百度糯米等C端产品相结合,提供更为优质的贴身服务。

除了百度,阿里和腾讯也在人脸识别方面不遗余力的进行投入和布局。阿里在企业内部设立“柒车间”专门研究“刷脸”,另外通过与Face++、海鑫智圣合作,开发了移动支付认证技术,淘宝开户人员身份核验技术等。2016年9月,公司收购美国生物验证公司EyeVerify,为今后开发海外市场打下基础;腾讯公司则设立腾讯优图,可为QQ、财付通、微众银行等提供图像和模式识别技术支持。

腾讯优图利用腾讯公司丰富的人脸数据优势,已经累计分析处理了300多亿张图片。此外腾讯也在积极拓展B端市场,积极尝试在金融、证券业务使用人脸识别技术,并且2015年已与公安部达成身份证人像身份比对的业务合作。国外方面,谷歌是最早加入人脸识别市场巨头之一。

谷歌先后利用巨资收购Neven Vision、PittPat等公司,全面进军人脸识别市场。谷歌在人脸识别技术方面有深厚的技术积累,最近谷歌开发了新的人脸识别系统FaceNet,可以轻松完成人脸识别、验证、聚类等任务。谷歌依靠强大搜索引擎和深厚资金支持,未来仍有望保持行业领先地位。

通过前面梳理,我们可以发现,目前主要落地项目集中在B端和G端,C端市场还未充分打开,因此,三个竞争主体中在B端优势最为明显的为上市公司,大部分上市公司均深耕行业,积累深厚,针对其技术短板,众多公司采取各种措施补齐,比如工大高新通过前期布局,已经拥有了核心技术。

——END——

文章非声明均来源于网络,如有侵权请联系我们删除!