小她经常在后台听到各种抱怨,

便宜且保障好的嫌保险公司太小,保险公司大的呢又嫌保费太贵。

今天给大家带来的——

嘉多保重疾险

,兼顾大公司背景与高性价比保障,且是多次赔付重疾险的最新配置,赶紧来看看吧。

小她不止一次的强调,保险公司都是受保监会严格监管的,不会“跑路”,同时就算保险公司破产了保险合同仍然有效,仍具有法律效力。但是不少小伙伴仍旧会对大公司出产情有独钟,那么重点来了!

光大永明人寿,成立于2002年听名字也能想到其中方股东是光大银行,同时还是中国光大集团控股的

国有保险企业

。

22家省级分支机构,

132个分支机构

截止2019年一季度,综合偿付能力充足

率为238%

AAA最高级别用评级

这配置你满意嘛?

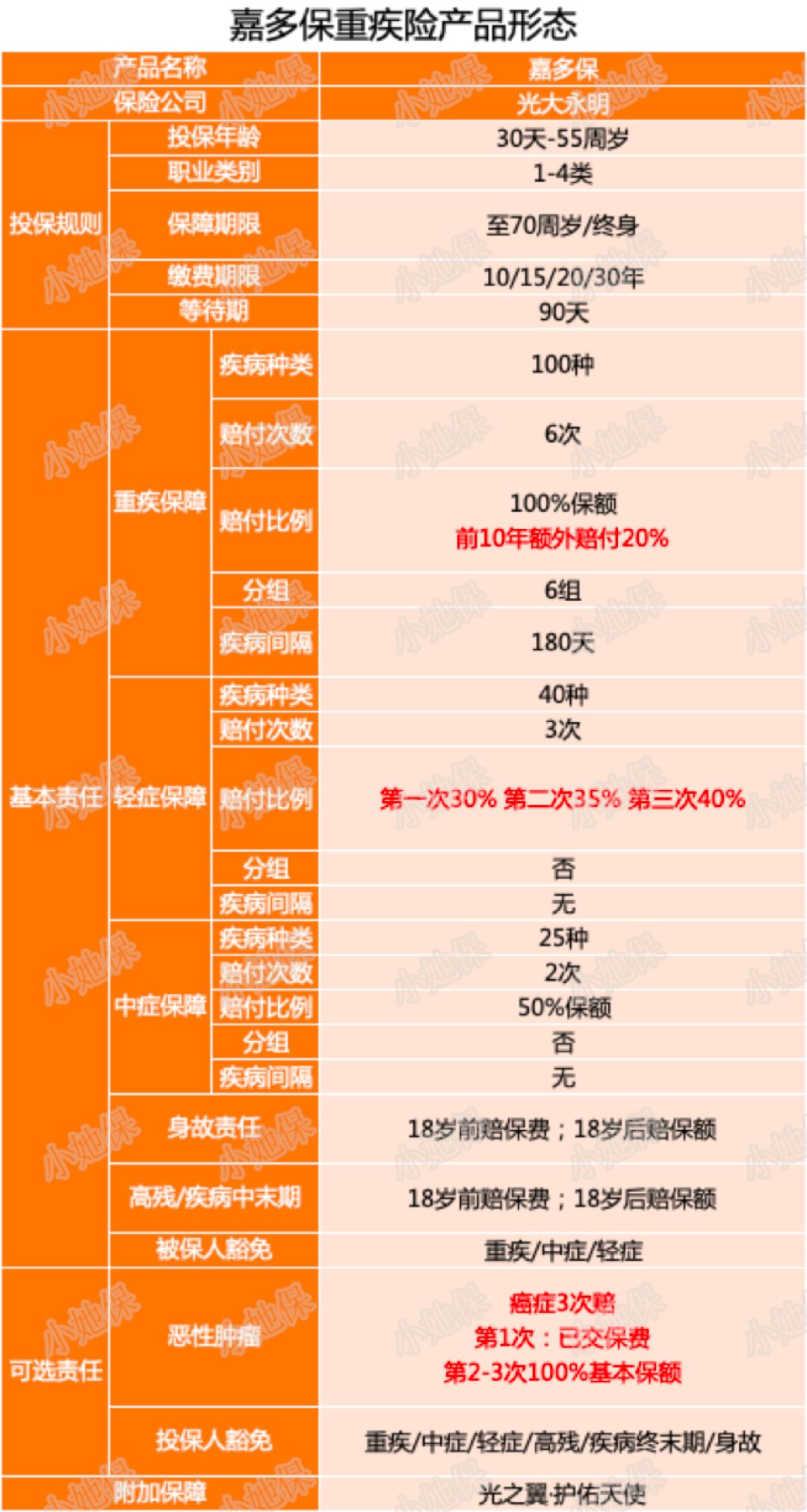

嘉多保主要产品结构为:

重疾多次赔付(前10年额外赔)+轻症多次赔付(比例递增)+中症多次赔付+恶性肿瘤多次赔付+身故返保额+高残疾病终末期

。

把目前市面上重疾险涵盖的所有责任都囊括在内了,详细产品形态如下:

1.

重疾6次赔付分组优,前10年额外送20%

小她建议大家,预算有限就买单次赔的重疾、轻症以及中症基础保障,像

昆仑的健康保2.0

、

百年的康惠保旗舰版

都是不错的产品。

但是这样就会有一个弊端,重疾获赔后保障就终止了,这样再想投保其他大病险享受同样的保障很大的可能会遭到拒保。

所以多次赔付重疾险就出现了,但是需要注意的是一般一种疾病理赔后,再患同样的疾病是不赔的,如果疾病分组那么该种疾病所在组的其他疾病也就不保障了。

嘉多保赔6次,在赔付次数上已经完全足够了,疾病虽然分组了但是恶性肿瘤单独一组,毕竟癌症在高发疾病的发病率中占比60%,理赔不影响其他疾病的赔付,大大增加了获赔率。

另外保单生效后前十年确诊重疾可额外获赔20%,对于大多数投保人群来说,这10年一般是家庭责任比较重的时候,这样相当于加保,但是只在被保险人50周岁之前有效。

2.保障高发疾病种类多,轻症赔付比例递增

保障疾病看疾病内容不看数量多少,重疾不用说保监会规定25种足够,最主要轻症和中症。嘉多保良心了,11种高发轻症都能涵盖。

轻症赔付比例依次递增为30%、35%、40%,虽然具体实际意义不是很大,但也多了一种选择,万一真不幸得两次呢……

3.可选癌症多次赔付,最多可达3次

刚小她说了,一般多次赔付不会赔付同一种病种,但是癌症很容易复发、转移,嘉多保关于癌症多次赔付是这样描述的:

同时首次癌症确诊后,后续所有保费也不用交了,保障还继续有效,治病花销本来就大,豁免保费就降低了经济压力。

4.身故、高残、疾病终末期都赔付保额

18岁前是赔付保费,18岁后是赔付保额,毕竟18岁后承担的责任更重一些。但是并不是说重疾了可以赔1次、高残了赔1次、终末期赔1次,最后身故还能赔1次,那样估计保费都能赶上保额了。重疾、高残、终末期以及身故都符合时仅赔付最高的一项。

5.赠送增值服务,就医更方便

看病难问题一直困扰着大家,早早起床去医院都不一定能够挂上号,更别说专家号了。投保嘉多保后还附带赠送重疾绿色通道、前期咨询、专家预约以及导医等重疾相关服务,而且服务覆盖341个城市,1628家医院,省心。

单看责任嘉多保还是挺不错的,小她结合保费与保障责任和同类产品对比了一下:

不附加癌症多次赔付保障终身的话,嘉多保比备哆分保障责任多了重疾额外赔付20%,轻症比例还是递增的,同时等待期也少了将近一半,但是保费女性一样,男生也只贵了15块钱,划算。

不附加癌症多次赔付保障70周岁的话不用说了,嘉多保保障责任多保费还便宜了几百块钱。