客运相关收入为业务基石,主业稀缺性应获重视

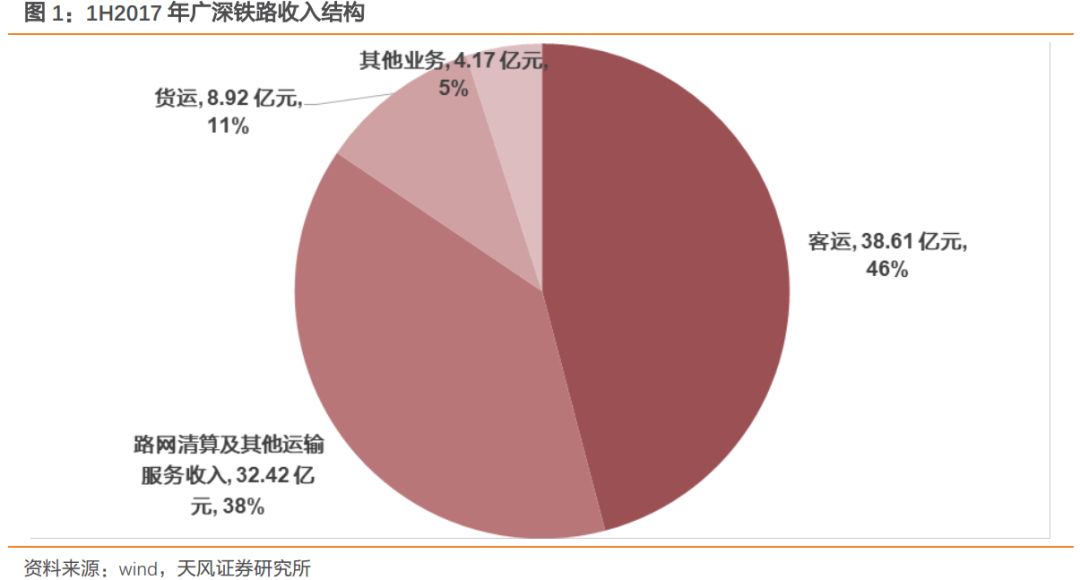

上市公司客运收入占比接近一半(1H2017,48%),但占据公司收入四成的路网清算及其他业务收入,大部分也是基于与客运相关的铁路运营、路网清算等而来,因此广深铁路以客运为业务基石的特征相当清晰,这在整个出行领域消费升级的当下,其稀缺性应当获得重视。货运端则有望受益于消费升级下,附加值更高的白货需求,服务升级、货车提速等均有可能。

铁路客运定价市场化为大势所趋,普客提价有望渐行渐近

我们在深度报告《要素价格市场化,或将从民航转向铁路》中强调,人均收入的快速提升以及民航与高铁客运量的快速发展,均佐证了当前消费群体能够承担适度的价格上行。普铁价格的制定,清晰地表现出

确定成本监审办法(2016.6)→重新核定成本(2016.12之后开始,2017年11月发改委收集)→提价(未来大概率)的路线。

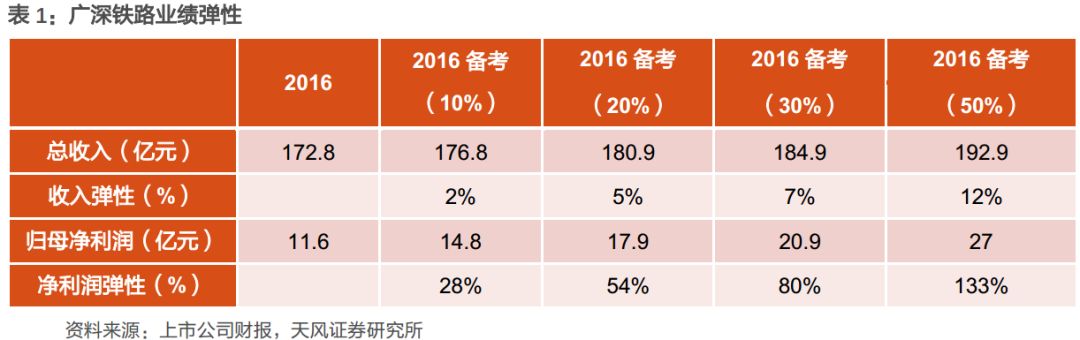

2017年11月,国家发改委宣布普客的成本监审已进入起草最终监审报告的阶段,落地或将渐行渐近。一旦普客价格调整落地,30%的上浮预计将对应公司80%的业绩弹性。

广深铁路拥有大量可供开发土地资源

上市公司于2017年12月公告,公司广州东石牌旧货场将进行有偿交出开发,“本次交储如能实施,其产生的利润预计占本公司最近一个会计年度经审计利润的50%以上”。保守估计,石牌货场收储事项能够贡献净利至少在6亿以上。广深铁路拥有土地总面积约为1312万平方米,整理过往公告,其中连片可开发的货场、堆场与车站面积合计预计在200-300万平。

土地开发循序渐进,不排除持续可能

我们认为公司未来的土地变现有可能持续,主要原因在于几点:1)在手资源充分,随着城市扩张与货运量减少,大量位于市中心的货场处于闲置状态,同时政府也可能有重新规划的诉求;2)自上而下地,铁路系统土地盘活已经不断传来催化;3)我们对未来土地变现的形式表示乐观,仿照港铁与日本,合作开发将是利润最大化的模式之一。

资产证券化猜想

我们认为铁路资产的证券化将会是一条长期主线,上市公司运营里程仅为大股东的7.4%,资产证券化程度极低。广铁集团旗下资产丰富,我们认为作为广铁集团唯一上市铁路企业,公司远期的发展空间巨大。

投资建议

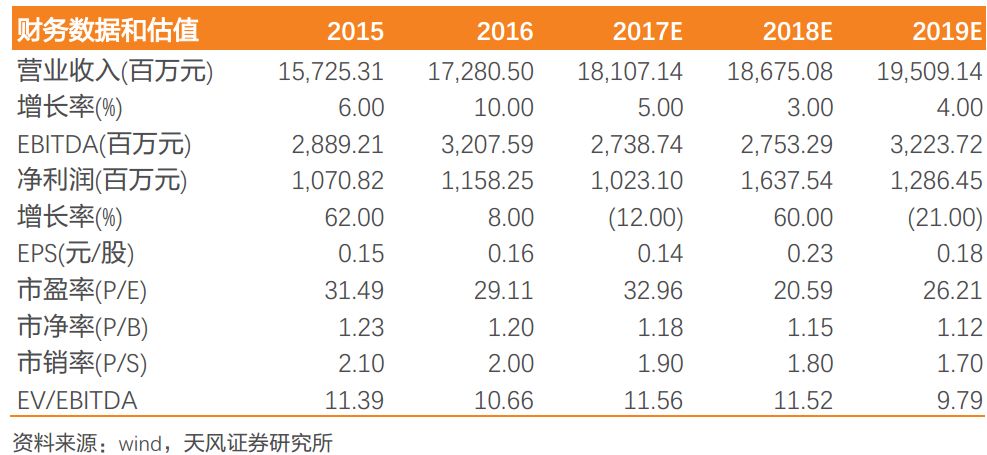

上市公司当前PB估值具备较强的安全边际,增量来自于客运端的价格天花板打开带来红利,以及长期被低估的土地资产成为潜在的利润源头。2018年考虑土地释放增厚业绩,调高盈利预测至16.4亿元,对应EPS为0.23元,(我们暂时不在盈利预测中考虑潜在的普客提价带来的业绩增量),维持买入评级。

风险提示:

铁路改革进程低于预期;土地出让进程低于预期

1

立足华南向外辐射, 铁路客运独此一家

1.1.

客运相关收入为业务基石

广深铁路成立于 1996 年,同年 5 月在纽交所和香港联交所上市, 2006 年在上交所发行 A股上市,从上市地点来看, 是中国铁路系统目前唯一一家在

内地、香港和纽约

三地挂牌上市的股份制企业。

从公司收入结构来看, 我们取

2017

年上半年数据,客运收入

38.61

亿元,占比

48%

;路网清算及其他业务收入

32.42

亿元,占比

41%

;货运收入

8.92

亿元,占比

11%

;其他收入

4.17

亿元,占比

5%

。

客运收入尽管占比仅接近一半,但占据公司收入四城的路网清算及其他业务收入,大部分也是基于与客运相关的铁路运营、路网清算等而来,因此广深铁路以客运为业务基石的特征相当清晰,这在整个出行领域消费升级的当下,其稀缺性应当获得重视。

客运收入整体占比

48%

,达到

38.61

亿。其中:

-

长途车占比 55%

:

长途车半年收入达到

21.52

亿元,过去几年中每年的收入基本都超过

40

亿元,为公司客运收入的支柱部分。公司担当开行的长途车辆

20

余对,在整个中国铁路客运领域中, 属于以普通客运基价进行定价的范畴,定价权归属于发改委;

-

广深城际占比

32%

:

公司经营的广深城际每日开行

102

对,含广州(东)至深圳城际列车

94

对(备用线

20

对),广州东至潮汕跨线动车组

8

对,半年收入占比

12.28

亿元占比

32%

;

-

直通车占比

6%

:

收入

2.56

亿元, 近年来受内地游客赴港意愿降低等原因,其增速开始呈现负增长,未来开通的广深港高铁深港段也或将对该部分业务造成一定负面影响,

但一方面考虑高铁客源主要辐射西九龙、公司目标客户主要位于东九龙,以及直通车业务占公司收入比重较低的因素,整体影响较小。

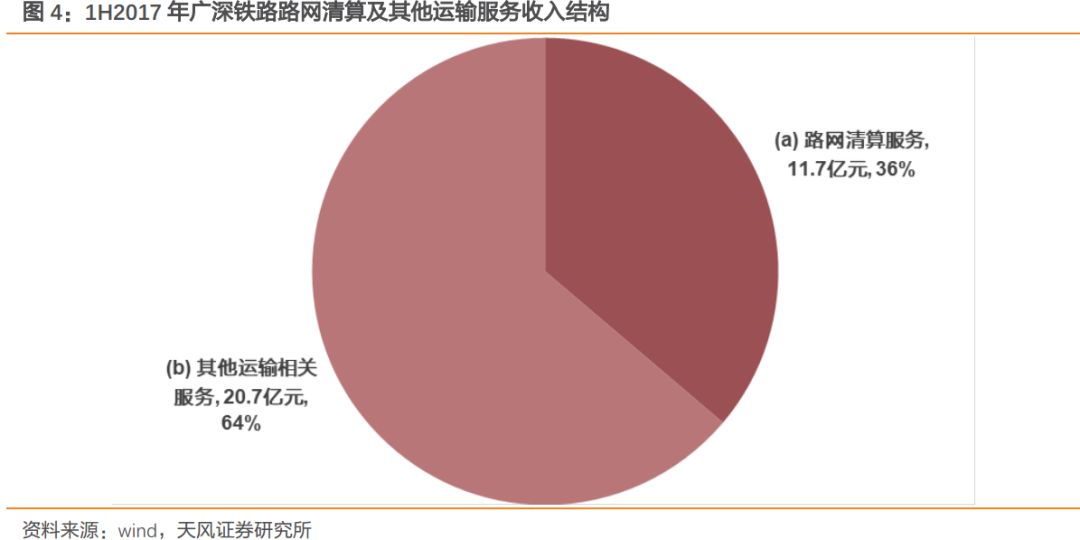

路网清算及其他运输相关服务收入主要包括路网清算和运营服务及其他两项。从收入结构上看,路网清算 1H2017 实现 11.7 亿元收入,占该一级科目的36%;其他运输相关服务则实现 20.7 亿元收入,占比 64%,这当中以铁路运营服务为主。

-

路网清算收入:

而路网清算收入就是由于中铁总所属的其他铁路公司使用了集团的

列车牵引服务、铁路线路或电力供应

等而产生的收入。 我们认为从广深铁路下属资产所处的地理位置来看,

该部分服务大部分基于客运业务;

-

提供铁路运营服务收入及其他服务收入:

铁路运营服务收入主要来自为其他铁路公司提供铁路运营服务与乘务服务,其他服务收入则主要包括提供机客车租赁、行包运输等服务项目的收入。

这块的重要收入来源为高铁公司。公司为武广铁路、广深港铁路、厦深铁路、赣韶铁路、贵广铁路和南广铁路等提供铁路运营和乘务服务工作,同时,公司在

2016

年

12

月公告收购广梅汕铁路和三茂铁路所属部分运营资产(主要为铁路运营设备)和人员后,新增为珠三角城际提供运输服务。

公司地处南方,由于铁路货运具备发货量大、价格相对经济的特点,且传统铁路货运多以“黑货”(大宗)为主,因此公司的货运结构也大多为大宗商品,加上一定比例的产成品。过去几年由于珠三角产业结构调整,加上珠三角开往内地客运班次增加影响到广深铁路货

物运输量,

公司货运收入已经经历了

15-16

连续两年下行,

17

上半年大宗商品景气度回升带来了货运收入增长。

放眼未来, 消费升级的步伐或许也将渗透进货运领域, 铁路货运从“黑货”向附加值更高的“白货”进阶转型,也近在眼前。我们认为当前航空货运领域囿于运能、价格、时刻等多方面制约,难以完全满足新型物流需求比如快递、快运等的需求,而铁路货运在准时性、经济性上都具备优势,在此诉求下,铁路货运的升级、提速、市场化,都存在一定可能。广深铁路位于华南地区,属我国经济最为活跃的区域之一,在未来铁路货运的放开过程中也有望持续获益。

1.2.

铁路客运定价市场化为大势所趋,普客提价有望渐行渐近

我们在过去的深度报告《要素价格市场化,或将从民航转向铁路》中强调过一个逻辑: 过去数年,高铁、民航已成为高端出行的主流方式,普铁以其网络的广度深度和经济适用性,仍然承担重要角色,

长期看,普铁将继续与高铁民航在网络和需求上形成互补,从七部委联合发布的《关于加快推进旅客联程运输发展的指导意见》便可见一斑。

另外,过去几年人均收入上涨、高铁民航需求旺盛也足以说明,当前的消费群体能够承担适度的价格上行。

因此,整个铁路客运,不论是高铁亦或是普铁,从长期来看,价格管制逐步放开、逐步与市场化接轨,将会是大势所趋。

普铁价格的制定自

2016

年开始便经历了诸多事项,并清晰地表现出

确定成本监审办法(

2016.6

)→重新核定成本(

2016.12

之后开始,

2017

年

11

月发改委收集)→提价(未来大概率)的路线,

2017

年

11

月,国家发改委价格司副司长丁杰在

7

日新闻发布会上介绍,目前正对铁路总公司及其所属

18

个子公司开展普通旅客列车运输定价成本监审,现进入起草最终监审报告的阶段,铁路普客定价成本监审逐渐进入后半段,

2018

年,落地或将渐行渐近。

从上市公司弹性而言, 普铁价格一旦提升,直接利好的标的为广深铁路。广深作为唯一一个以客运为主业的铁路运输公司,客运收入中

55%

收入来自于长途车(按照普铁基价制定),我们测算,若普铁基价上提

20%

,则对应净利润弹性超过

50%

;若上提

30%

,对应弹性接近

80%

。

2

占据稀缺资源, 土地开发具潜力

2.1.

广深铁路拥有大量可供开发土地资源

上市公司于

2017

年

12

月公告,公司广州东石牌旧货场将进行有偿交出开发,“本次交储如能实施,其产生的利润预计占本公司最近一个会计年度经审计利润的

50%

以上”, 因此保守估计,石牌货场收储事项能够贡献净利至少在

6

亿以上。

从广深铁路下属资产的情况来看, 广深铁路

拥有土地总面积约为

1312

万平方米, 主要为铁路沿线、货场与车站面积

。 我们整理过往公告,上市公司拥有包括货场面积为

87

万平方米,堆场面积为

10.4

万平方米,车站(含客货运)面积约有

100

至

200

万平方米。总地价

7.7

亿元,平均

65

元

/

平方米。

预计整体可供开发的、完整的地块(货场

+

车站

+

堆场)在

200-300

万平左右。

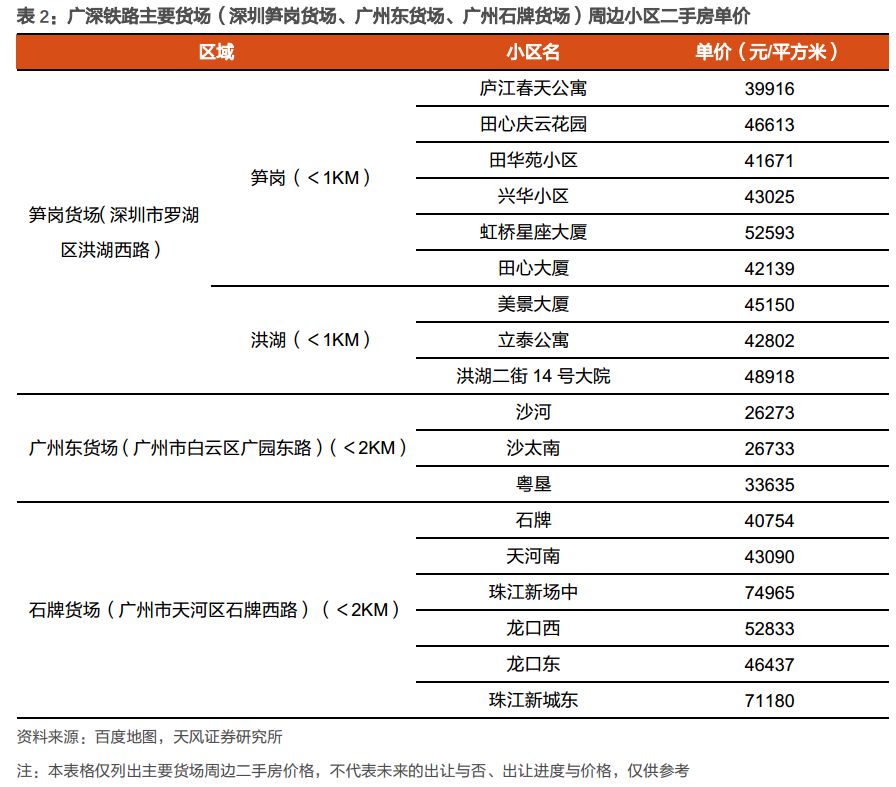

随着城市区域不断扩张,大量原先位于城郊的场站已处于城市核心地带,叠加上市公司近年来货运量减少,大量货场成为闲置用地,政府也存在将部分土地再利用的诉求,因此不论是收储、还是更具备吸引力的自行商业开发,未来都有可能成为持续事项。我们整理了广深铁路所拥有的几个重要货场周围二手房单价,以供参考。

2.2.

土地开发循序渐进, 不排除持续可能

土地开发对于铁路总公司而言, 起到的是盘活存量资产、 丰富融资来源的作用, 对资产负债表与利润表同时都能起到修复作用, 对于十三五投资任务依旧艰巨的铁路总公司而言十分重要,这点我们在过去的数篇铁路改革系列报告中都曾多次重申。而

2017

年

8

月上海与北京产权交易所的两次铁路土地项目推介,其中的节奏变化也或许隐含深意。

上市公司本次土地出让, 采用的是政府收储形式, 上市公司并不参与后续开发。 本次收储的石牌货场由于面积相对不大以及区位等原因,采用的是收储手段,

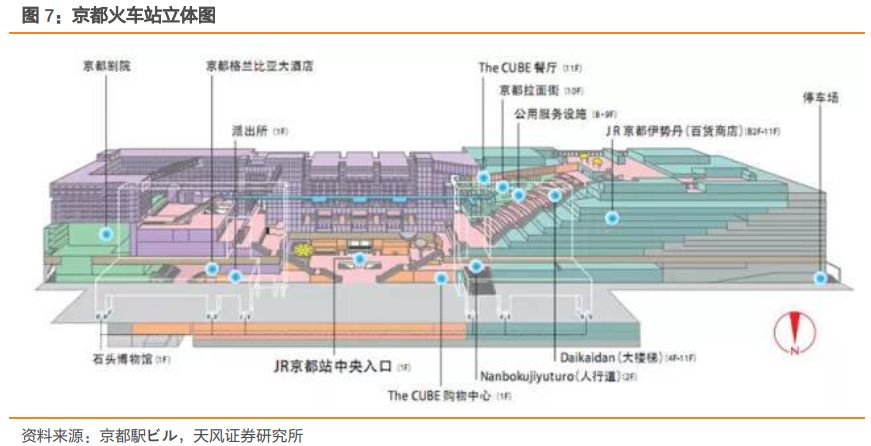

我们认为未来公司参与开发的前景是较为积极的,一旦合作开发成行,土地带来的收益将从一次性变为持续性的经营收益,这方面最典型、最优秀的范例当属港铁与京都

JR

火车站。 广深铁路地处岭南,历来是市场化程度最高的区域,因此我们对此较为乐观。

以日本铁路公司为例,

JR

东日本多元经营业务主要分

车站空间利用、购物中心和写字楼租售、酒店和广告

三大类。从经营效果看,

JR

东日本多元经营收入占公司总收入的

30%

以上

。

而

1997

年开始运营的京都火车站实际是一个综合建筑体,包括酒店、百货、购物中心(有古董店、 咖啡馆和餐厅)、电影院、博物馆、展览厅、地区政府办事处、停车场。商业面积占比达到

79.3%

。

3

资产证券化猜想

2016

年底的中央经济工作会议,明确了铁路领域混改的方向;而在

2017

年,中央经济工作会议再次强调了铁路领域改革深化的工作。价格天花板打开、存量土地变现等举措,既是对当前铁总利润表与资产负债表的修复,更是为优质盈利资产证券化打下坚实基础,

我们认为铁路资产的证券化将会是一条长期主线。

广铁集团管辖的铁路包括广东,湖南和海南三省的铁路,总运营里程

6519

公里,高铁动车里程

1449

公里,而上市公司管辖铁路里程仅

481

公里,仅为前者的

7.4%

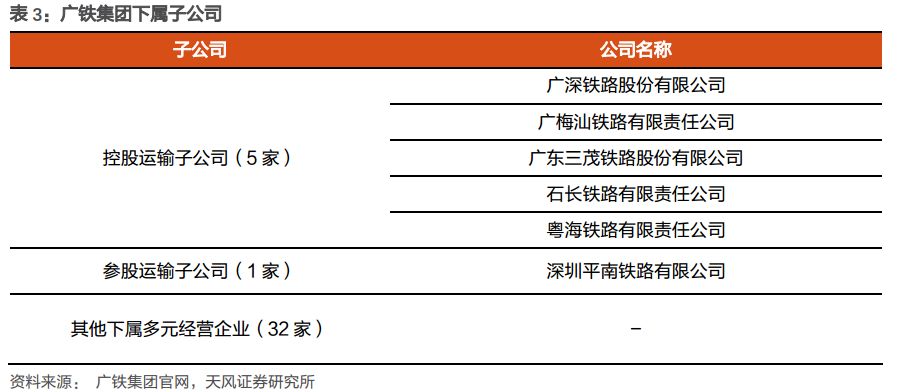

,资产证券化程度极低。 广铁集团旗下有

5

家控股运输子公司,

1

家参股运输子公司, 此外还有实业、旅游、广告、房地产、经济技术开发和外经外贸等下属多元经营企业

32

家。

我们认为作为广铁集团唯一上市铁路企业, 未来发展空间巨大。

4

投资建议

上市公司当前

PB

估值具备较强的安全边际,增量来自于客运端的价格天花板打开带来红利,以及长期被低估的土地资产成为潜在的利润源头。

2018

年考虑土地释放增厚业绩,调高盈利预测至

16.4

亿元,对应

EPS

为

0.23

元,(我们暂时不在盈利预测中考虑潜在的普客提价带来的业绩增量), 维持买入评级。