《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,首席科技产业首席分析师,010-60838704

陈俊云,科技产业分析师,0755-23835437

受益于有利的科技周期,美股科技股业绩料将在2020年呈现弱复苏。考虑到:当前板块估值已上升至历史75%分位附近,并充分price in流动性预期,叠加后续盈利预期大概率下修可能,我们对美股科技股2020年走势维持谨慎观点,并关注市场风险对A、H股市场传导,市场料将更加注重业绩层面确定性,以及业绩、估值匹配合理性。建议重点聚焦业绩进入逐季改善通道的硬件、半导体板块,同时估值合理、业绩稳健的互联网、软件巨头亦具有持续配置价值。

投资要点

1

2019年市场回顾:估值扩张

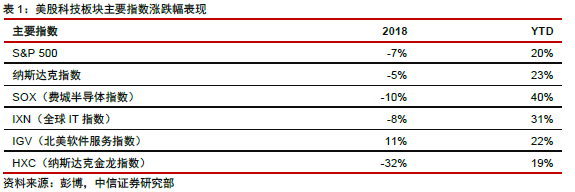

市场回顾:估值扩张驱动2019年科技股明显跑赢市场基准。

年初以来,美股科技股表现显著跑赢同期大盘表现,其中半导体板块涨幅居前,软件、硬件板块亦录得不错涨幅,中概股表现则相对一般,整体稍落后于美股市场整体。然从市场上行的驱动力来看,正如我们在年初专题《前瞻研究系列报告50—美股科技股:风险堆积的2019年》(2019-1-30)所提及的,2019年为美股科技股业绩相对疲弱的一年,年初以来业绩预期持续处于下修通道中,但流动性预期转向带来的估值扩张成为市场上行的核心驱动力,盈利反而成为拖累项。

2019年市场主导因素:

流动性预期转向、贸易摩擦等。

回溯年初以来美股科技板块的市场表现,我们总结认为,流动性预期变化、中美贸易谈判反复等成为主导市场走势的核心变量:1)年初,美联储加息、缩表终止,带来年初市场的第一波反弹,主要指数区间内涨幅20%~40%不等;2)5月初,中美贸易谈判再生变数,市场主要指数显著回调;3)下半年,美联储开启降息、中美贸易谈判反复等交替,并通过对板块业绩预期、市场风险偏好的影响,成为下半年市场走势的主要变量。

2

2020年展望:行业弱复苏,回归业绩主线

展望2020年,在5G带动下,全球科技产业正同步进入复苏周期,但各区域市场业绩回暖力度料将存在显著差异。在下文内容中,我们将基于产业基本面、流动性、政策等因素,形成我们对美股科技板块2020年的整体判断和投资思路。

进产业基本面:弱复苏

科技产业周期:2020年5G、云计算驱动全球科技产业同步进入复苏通道。

2019年,源于4G后周期、国际贸易冲突反复、全球经济超预期下滑,以及2018年过度投资带来的产能堆积等因素影响,美股科技板块整体业绩表现相对疲弱,半导体、硬件板块相对较差。展望2020年,预计伴随5G规模建设展开、企业数字化转型持续推进,叠加半导体等部分细分市场供需结构的改善等,全球科技行业整体有望进入同步复苏通道:

-

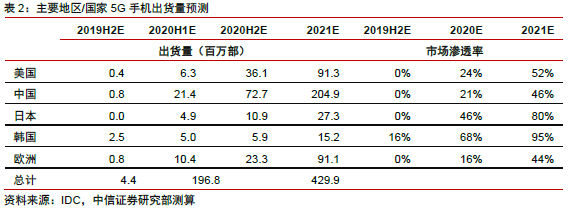

5G:

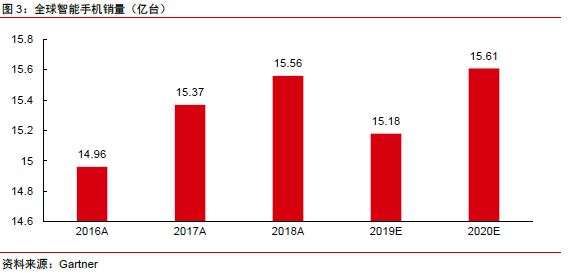

2020年,全球5G网络将进入规模建设阶段,我们预计中国市场建设5G基站60~80万个,若中国份额占全球50%,则全球约对应120~160万站;同时在智能手机市场,在5G带来的换机潮拉动下,全球智能手机销量、ASP亦有望较2019年显著改善,我们预计2020年5G智能手机渗透率有望达到15%左右。

-

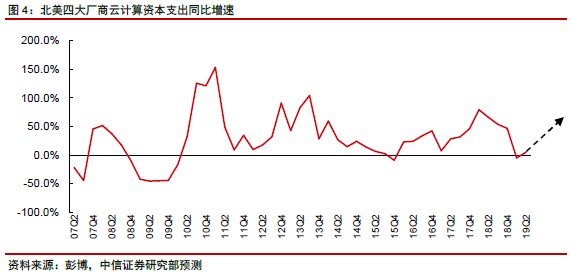

云计算:

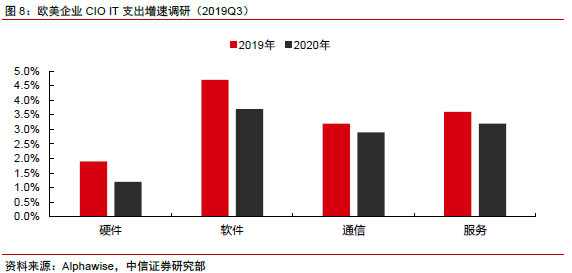

目前北美云计算厂商资本支出已进入复苏通道,预计上行周期将持续4~6个季度,并持续拉动半导体、数据中心硬件等相关板块的采购需求。同时企业数字化转型持续推进,亦将持续带动软件服务等相关板块的高景气度。

-

供需结构:

2019年,全球半导体市场整体处于去库存通道,同时2018年的过度投资亦使得云厂商在2019年不断消化过剩产能,同时复杂的外部环境亦导致渠道、下游客户明显降低库存水平和缩短订货周期。进入2020年,预计全球半导体市场供需格局将逐步企稳,市场整体亦有望再次进入补库存周期。

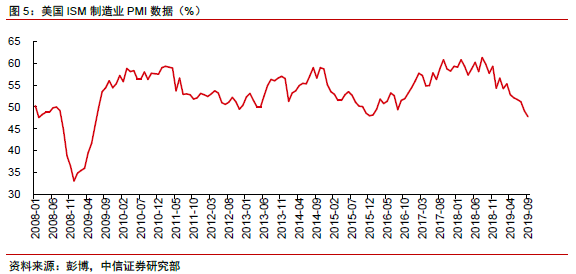

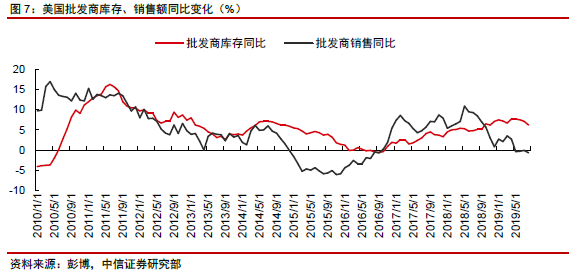

宏观经济:

下行压力增大,料将拖累美国科技板块业绩复苏力度。

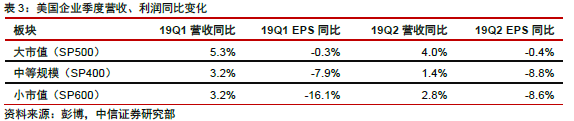

主要宏观指标项(PMI数据、库存周期)显示美国经济当前已进入扩张后周期,后续大概率进入下行通道,中美贸易冲突并不是影响中期美国经济走势的核心变量,也不足以改变美国经济未来根本走势。同时美国经济的下行将显著抑制企业资本支出,以及相关IT支出项。从总量层面,我们预计宏观经济将在2020年对美国科技板块业绩形成明显拖累,虽有有利科技产业周期配合,但板块整体业绩复苏力度预计偏弱。二季度财报数据已显示,伴随美国财政刺激的消退,以及宏观经济的疲软,中小企业已快速进入业绩下行通道。

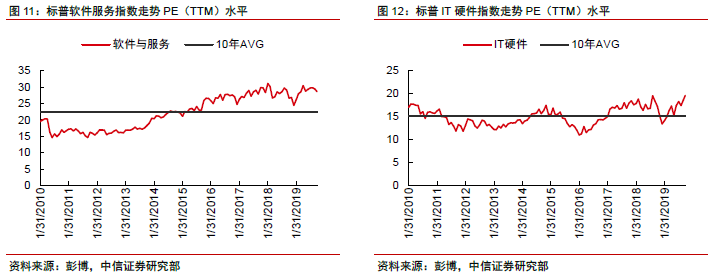

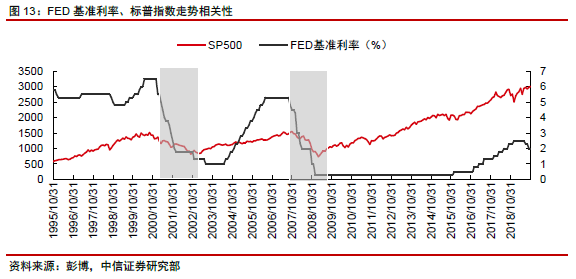

市场流动性:已充分price in

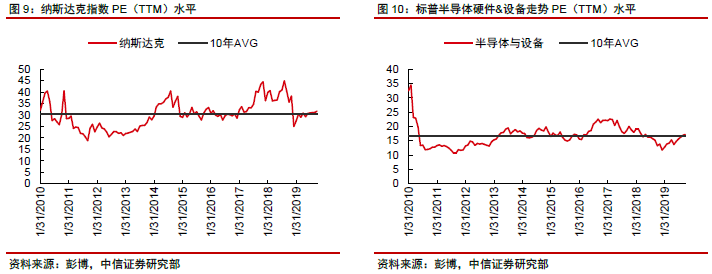

当前估值水平已充分反映市场流动性宽松预期。

年初以来,美联储流动性预期转向带来的估值扩张,成为今年美股科技股牛市的核心驱动力。当前市场对美联储短期降息次数&幅度预期已较为充分,反映到估值层面,目前美股科技股估值整体处于过去10年期75%分位水平,软件、硬件板块创出历史新高,半导体亦恢复至均值水平附近。宽松流动性在影响分母端市场风险偏好的改善,亦影响市场对分子端的预期,从历史经验来看,美联储降息周期的开启,一般意味着经济的下行,并相应带来市场风险偏好的下行,以及估值水平的收缩。因此,无论从何种角度,展望2020年,估值扩张已很难成为美股科技板块股价上行的核心支撑因素,而成为股价拖累的可能性则在上升。

市场流动性:已充分price in

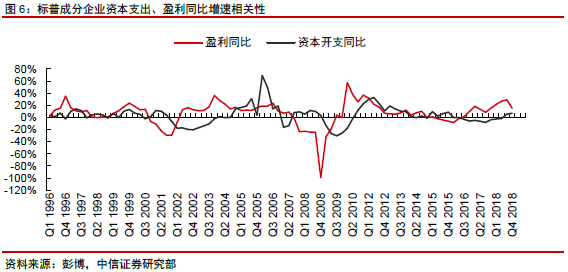

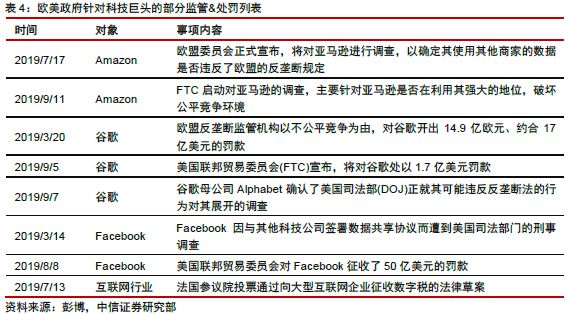

过去十年,充分自由竞争的市场环境,以及全球化分工驱动的高效率产业协作体系,成为科技板块业绩持续上行的核心支撑。

伴随地区间贸易冲突的不断反复,以及市场对科技巨头不断壮大的担忧所带来的反垄断压力,美股科技企业面临的来自宏观政策层面的压力正不断抬升,并将持续构成科技板块业绩波动的重要风险项:

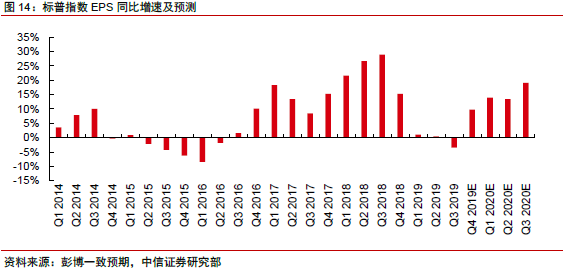

其他因素:一致预期下修风险,回购力度减弱等

从当前市场对2020年的业绩一致预期来看,目前市场预期标普指数EPS 2020年仍有10%以上增幅,整体仍偏乐观。

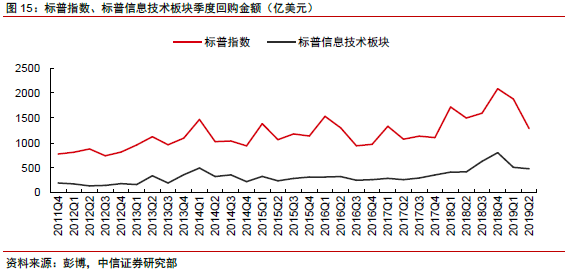

同时伴随欧美宏观经济压力的显现,主要企业在资本分配方式亦偏保守,倾向于更多持有现金,并相应减少回购力度,进入二季度以来,标普信息技术指数回购力度已经明显减弱。

其他因素:一致预期下修风险,回购力度减弱等