目前房地产企业待偿还债券规模2.12万亿元,其中未来一年将有1055.86亿元债券到期。2016年上市房企的平均资产负债率已达77.26%。

更多资讯,请下载

Wind资讯金融终端

APP

来源:Wind资讯

发债量下滑同时,房企偿债高峰渐近。

Wind资讯统计,截至目前,

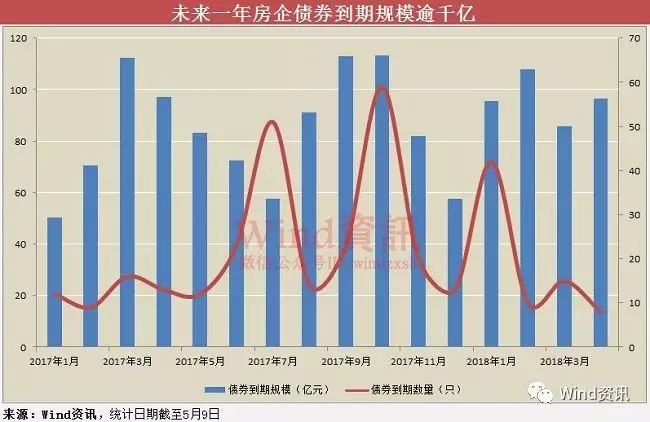

房地产企业待偿还债券规模2.12万亿元,其中未来一年将有1055.86亿元债券到期。数据显示,2016年上市房企的平均资产负债率已达77.26%。

销售遇冷叠加偿债高峰期来临,房企资金压力加大。

在经历了2015-2016年的大规模发行后,地产债券已渐进偿还周期

。Wind资讯统计数据显示,截至目前,

房地产企业待偿还的债券数量累计已达1996只,待偿还债券规模2.12万亿元。

数据还显示,

未来一年,房地产企业需到期偿还的债券数量达302,债券累计到期规模1055.86亿元。

其中,

今年8、9月份地产债到期规模将分别达到112.87亿、113.17亿,相继刷新单月历史新高

。

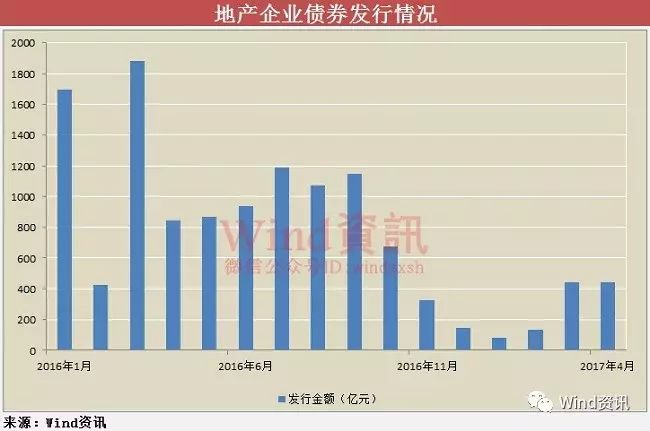

但偿债高峰临近之际,地产企业发债情况仍未明显好转。

Wind资讯早前报道(点击阅读

《

房企资金隐忧,今年发债跌近八成,一线成交量降三成

》

),作为房企融资重要渠道的债券市场,今年前四个月融资规模,同比去年已降77.3%。

数据显示,今年前四个月,房地产行业发债112只,融资规模1096.99亿元,发债规模占比1.11%。而去年同期房地产行业发债463只,融资规模4832.47亿元,发债规模占比5.37%。

自去年下半年以来,地产企业发债就已明显放缓。今年以来,也只是出现缓慢的抬升。不仅如此,机构分析交易所地产债的发行量上升,并不代表国家对房企融资态度的明显转向。

兴业固收唐跃、池光胜研报认为,地产债发行量上升,实质上并不能说明监管层对房企融资的态度出现了明显松动,即使符合条件的房企能够发债融资,但对于房地产开发业务来说,那也是“别人家的钱”,况且从“可以申报”到真正发出来还有很长的路要走。

实际上,

除了银行贷款和公司债外,地产企业股权融资、ABS、信托、资管融资等各类渠道均有收紧,融资紧张未见改善信号

。

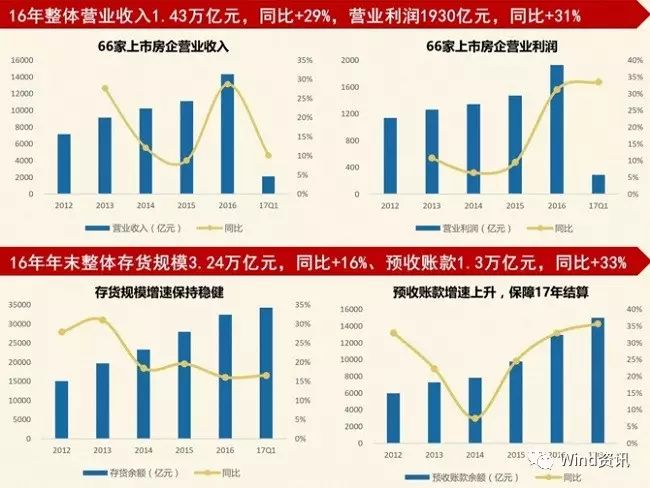

得益于2016年市场火热,地产企业利润丰厚。

广发证券乐家栋研报统计,66家样本上市房企2016年整体营业收入1.43万亿元,同比增幅超过29%,营业利润1930亿元,同比增幅超过31%。

但同时,房企负债率亦同步上升。

Wind资讯统计数据显示,A股136家上市房企2016年负债合计超过4.92万亿元,同比增加10139亿元,同比增幅25.93%。截至2016年底,A股平均每家上市房企负债达362亿元。

其中,

有32家资产负债率超过80%红线,占比接近24%。此外,剔除预收账款后的资产负债率超过70%的有45家,占比超过33%。上市房企的平均资产负债率已达77.26%。

不仅如此,随着调控的深入,房企还更大挑战还在后面。

5月9日,中国社科院就《房地产蓝皮书》举行发布会,蓝皮书执行主编王业强表示,

预计2017年商品住宅销售面积有可能出现5%到10%的负增长

。住宅开发投资增速将明显放缓,随着商品住宅销售面积增幅减小,甚至出现负增长,住宅开发投资的增速也将放缓,住宅价格涨幅也将回落。

此外,

北上广深已全部上调房贷利率。

中国证券报刊文指出,随着调控的层层深入,未来进入“四限”(限购、限贷、限价、限售)的城市还将持续扩容,

主导本轮房地产市场持续火爆的核心动力已出现衰减迹象,尤其是房价虚高、严重透支的二、三、四、线城市,或面临调整风险。

随着销售放缓,房企流动性风险势必加剧。目前除了国内发债逐步到期外,伴随着房企海外发债的增加,这部分债券到期压力也开始逐步集中。

海通证券首席经济学家姜超

此前研报分析,海外债券到期压力逐渐增多,未来3年待偿债券超过350亿美元。前期融资产生的大量债务逐渐到期,国内融资何时放松尚不可知的背景下,房地产企业债务偿还问题将逐渐浮出水面,个体信用基本面将因融资能力和抗风险能力的差异而加剧分化,

应警惕弱资质地产企业违约风险的爆发。

易居研究院智库中心研究总监严跃进

分析称,前两年宽松的融资环境已经过去,去年11月份以来,房企融资环境收紧,去杠杆力度加大,加上今年调控政策全面加码,

预计明后年偿债高峰期来临时,会有一些房企难以承受资金压力。

您的吐槽和转发是我们前进的动力