21Q4流水增长有望环比提速,订货会量价齐升可期,锁定22年发货增长,估值性价比突出,继续推荐

Q4流水增长提速,订货会量价齐升可期。

21Q4虽面临天气偏热、部分区域疫情反复等零售挑战,在专业跑步+潮流明星产品带动以及公司11月的会员日活动等方式引流下特步品牌流水领跑同业,从渠道调研来看,Q4较21Q3的中双位数增长有望进一步提速。同时特步旗下专业跑鞋系列12月再获跑步界“奥斯卡”《Runner’ World跑者世界》推荐,其中160X PRO获得RW SHOE LAB 2021年度推荐、300X 2.0获得RW SHOE LAB秋冬季最佳首秀,再次凸显了公司的专业技术高度,明星产品带动下品牌势能持续向上。

12月下旬特步举行了22Q3订货会,在大众跑鞋技术升级以及IP联名、XDNA潮牌及童装童鞋都展现亮眼创新,量价齐升可期,考虑此前22Q1、22Q2订货会增长都非常亮眼,公司线下加盟商发货9成来自期货订货,22年的发货高增长局面基本可以确定。

特步品牌5年规划继续坚定执行:2025年收入冲击200亿(CAGR +23%),运动+时尚双轮驱动,全域零售强调会员触达及优化消费体验

9月特步在投资者日公布集团“五五”规划细节,对特步主品牌及新品牌成长路径及目标进行详细阐述,希望通过多品牌战略实现从功能到时尚、全年龄覆盖,并持续提升集团市场份额,其中:

特步成人:目标2025年收入165亿(CAGR +21%),其中整体/线上/线下流水CAGR分别达到23%/35%/18%,

为实现此目标:

1)品牌升级:

运动+时尚驱动,研发+大数据赋能跑步为首的专业产品矩阵,设计+跨界助力高阶运动时尚;

2)加强消费者互动

,会员数目从2700万增长至6500万,特跑族会员从100万+增长至450万;

3)线下渠道升级:

门店数量增长30%,2025年达到7700-7800家,同时购物中心占比提升;店铺平均面积增长40%,从目前110+㎡提升至175-180㎡,店效从目前18万上升至25万(CAGR +9%);

4)线上全渠道布局:

加大社交电商布局与投入,投入更多新品及爆款打造。

特步儿童:目标2025年收入35亿(CAGR +37%),其中整体/线上/线下流水CAGR分别达到35%/28%/57%,增速快于成人

,为实现此目标:

1)品牌升级:

强调大国少年定位;

2)产品升级:

围绕儿童健康成长,服装打造6个过亿单品,鞋打造5个百万级单品;

3)渠道升级:

强调店铺及产品体验感,3线以上城市生意占比超过60%;

4)零售升级:

加强全域零售,会员数量2025年达到1500万,店效提升至15万。

新品牌:2025年目标流水收入达到40亿元(CAGR +30%),Saucony及K-SWISS为重点投入品牌

时尚运动板块:K-SWISS和Palladium全球业务目标2025年收入28亿元。

该两品牌2021年全球业务收入规模预计在9-10亿元(批发为主),其中,

K-SWISS

仍在针对高端时尚人群运行进行品牌重塑, 22年初新产品及门店形象将在国内落地,是公司寄予厚望的运动时尚品牌,2025年冲击16亿收入体量。

Palladium

则作为城市机能风潮流运动东品牌未来将增加服装产品开发并持续优化终端形象,目标2025年店铺数量增长80%,平均面积增长超过20%,收入体量冲击12亿元。

专业运动板块:JV形式运营的Saucony及Merrell品牌中国区业务目标2025年收入达到12亿元。

其中,

Saucony

定位专业跑步,未来继续聚焦社会精英及跑步经营人群,从舒适出发,布局从专业跑步装备到生活系列,目前已拥有36家店铺,2025年目标收入达到10亿元,门店数量增长至200家,店铺平均面积增长45%,线上收入占比达到40%。

Merrell

:定位专业户外,考虑赛道在中国仍待培育,目前扩张计划偏谨慎,目标2025年收入规模达到2亿元,

盈利预测及估值:

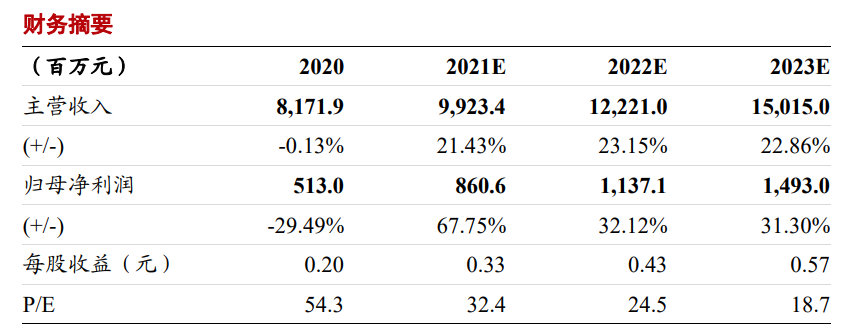

公司作为运动市场国货领军品牌在跑步领域深耕多年,产品力领先、专业口碑突出,继续看好主品牌的持续增长,并期待22年K-SWISS品牌新产品、新形象的正式落地,预计21/22/23年归母净利8.6/11.4/14.9亿元,同增68%/32%/31%,对应PE 32/25/19X,在整个体育服饰行业高速增长的大背景下,公司15年长期耕耘跑步赛道奠定的基础有望助力未来5年的持续增长,同时高瓴的入股有望让公司获得更多的行业资源,支持专业和时尚运动品牌群的布局及成长,维持“买入”评级。

风险提示:

疫情影响终端销售,终端销售不及预期,新品牌扩张不及预期

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十四年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2021年

新财

富轻工及纺织服装

第2名

,

纺织服装行业

金牛奖第1名,水晶球第1名;

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。