文|史洺宇 易成高

中国石油勘探开发研究院

摘要:

在外高加索地区复杂的社会形势及地缘政治下,阿塞拜疆里海地区油气资源的外输线路成为多方博弈的焦点,导致包括南方天然气走廊、纳布科管道、南溪管道、土耳其流管道、跨里海管道在内的多条管道项目进展缓慢、搁浅甚至终结,因而极大地增加了阿塞拜疆能源战略在投资主体、资金来源等方面的不确定性。随着油气开发、管道输送业务的发展,阿塞拜疆开始建设本国规模最大的大型油气处理与炼化厂(OGPC),并吸引上百家国际知名跨国公司参加。但是,阿塞拜疆关于油气资源的合同条款极其苛刻,一定程度上制约了油气合作项目的开展。中国应该在低油价的新形势下,充分发挥“一带一路”策略在里海地区的作用,在阿塞拜疆寻求油气项目的合作机会。

里海地区油气资源潜力巨大,可能成为今后10年国际油气市场极为重要的角色,其天然气储量被欧洲国家视为摆脱俄罗斯多年垄断气源供给的最佳方案。近年,面对大国之间的博弈,阿塞拜疆加快里海大陆架油气勘探开发节奏,积极引进资金和技术,在多元化的能源经济对外合作策略中稳步前行。多年以来,俄欧美多方面对里海地区油气资源进行争夺,尤其是2015年11月俄土关系因战机被击落事件而恶化,俄罗斯原计划借助土耳其制约里海油气管道输出欧洲的方针——“土耳其流”天然气管道项目暂时宣告结束。俄欧美在里海地区的能源经济竞争中已经捷足先登,而里海地区在我国“一带一路”战略中的重要性不可忽视,同时,里海地区天然气输送至欧洲的能源过境国存在一系列风险,需要采取措施加以应对。

1

阿塞拜疆里海地区油气资源现状

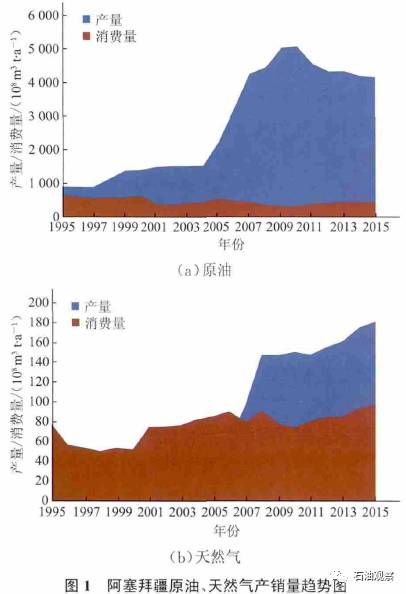

里海由俄罗斯、伊朗、哈萨克斯坦、土库曼斯坦及阿塞拜疆5个国家围绕,俄罗斯和伊朗在里海地区的油气储量很小,而阿塞拜疆油气资源丰富,尤其在里海地区的发展潜力巨大。过去,阿塞拜疆一直从俄罗斯、土库曼斯坦和伊朗进口天然气,用以满足国内需求,但1999 年Shah Deniz凝析气田的发现彻底扭转了这一局面,使阿塞拜疆一跃从天然气进口国转变为出口大国。根据BP 能源数据库(2016)的统计资料,阿塞拜疆的原油与天然气产量自2003 年起进入快速增长期(图1),根据2015年油气产销量推测,阿塞拜疆的原油出口空间约为3716×10

4

t/a,天然气出口空间约为84×10

8

m

3

/a,其原油出口空间的快速增长主要来源于海上ACG 油田的开发,天然气出口空间的增长则主要来源于Shah Deniz 气田,随着该气田二期的投入开发,天然气出口空间有望进一步增大。

近年来,随着里海深海海域油气勘探开发程度的加深,阿塞拜疆里海地区油气资源总量、可采储量不断刷新,呈现出逐年增加的趋势。阿塞拜疆的原油和天然气储量目前分别为 70×10

8

bbl(1 bbl≈0.1368 t)和1.3×10

12

m

3

,阿塞拜疆境内(包括海底区域)分为以下油气区:Pricaspian-Guba 油气区、Absheron-Gobustan 油气区、Kura 油气区、Absheron archipelago油气区、Baku archipelago 油气区、阿塞拜疆所属里海深水油气区。

2

阿塞拜疆油气管网现状

2.1

概况及进展

阿塞拜疆里海地区的石油外输管道可以铺向东、南、西、北4 个方向(图2)。向西和向南的路线主要是到达出海口,目的地为黑海、地中海和波斯湾的港口,再转运欧洲、美国和日本。向东均为陆地,特点是管输距离较长。里海地区的油气外输,俄罗斯有传统的地区优势,苏联时期,里海地区油气输送管道大多与苏联内部管网相连,90%以上的油气外输管道用于满足苏联经济发展的需要。苏联解体后,油气管道成为制约里海地区油气勘探开发的瓶颈,独联体国家迫切需要自身经济和能源发展,因此必须打破苏联时期遗存的油气输送布局,寻求和建立多元化能源出口线路。

2.2

已建石油管道

Baku-Novorossiysk

管道(北线):阿塞拜疆最早建成的管道之一,1997 年投入使用,主要承运阿塞拜疆里海地区ACG 油田的原油,目前完全由俄罗斯掌控。

Bake-Supsa

管道(西线):同样是在苏联时期规划建设的,1999 年投入使用,经格鲁吉亚的第比利斯,最终到达黑海港口苏普拉。

Baku-Tbilisi-Ceyhan

(BTC)管道(南线):被称为里海石油出口大动脉,为阿塞拜疆在中亚地区争夺油气外运市场发挥了重要作用。苏联解体后,以美国为首的西方国家促成了该管道的建设,其横跨阿塞拜疆、格鲁吉亚和土耳其,对于西方国家具有非凡的战略意义,打破了多年以来俄罗斯垄断里海能源运输的格局。英国BP 公司是该管道项目的最大股东,约占30%的股份。该管道全长为1768 km,主要承运ACG 油田的原油和Shah Deniz 油田的凝析油,日输油能力可达120×10

4

bbl,目前日输原油70.5×10

4

bbl。

2.3

已建天然气管道

南高加索天然气管道(SCP/BTE)于2006 年投入运营,承运Shah Deniz 气田的天然气。该管道与BTC 管道伴行,由巴库经格鲁吉亚的第比利斯,输送至土耳其境内的恩佐鲁姆,进入土耳其管网。2008 年,因格鲁吉亚和土耳其爆发战争,管道曾停运一段时间。该管道初始输气能力88×10

8

m

3

/a,后因Shah 气田产量规模较大,投资30×10

8

美元新建两座压气站,输量增至250×10

8

m

3

/a。随着BTE 管道的扩建及沙赫杰尼兹气田二期工程的完成,BTE 将在输往欧洲市场的能源通道上发挥更大的作用。

3

俄欧博弈下的阿塞拜疆管道建设

3.1

南方天然气走廊

南方天然气走廊是欧盟提出推进能源多元化的重大战略,其战略意义在于使欧洲能源进口来源和路线多样化。战略通道包括跨安纳托利亚天然气管道(TANAP)、跨亚德里亚海天然气管道(TAP)、土耳其-希腊-意大利互联管道(ITGI),可以视为南高加索管道(SCP/BTE)西段的延伸(图3)。该管道设计输气能力为160×10

8

m

3

/a,其中60×10

8

m

3

/a 供给土耳其国内,100×10

8

m

3

/a 输往保加利亚、瑞典和意大利。目前,TANAP 管道的阿塞拜疆和土耳其段均已开始建设,预计2017 年投入运行,该项目第一阶段将为欧盟提供160×10

8

m

3

/a 的天然气,预计第二阶段将提高至200×10

8

m

3

/a。

3.2

纳布科管道(Nabucco)

该管道是欧盟一直以来大力倡导修建的,原计划将阿塞拜疆、乌兹别克斯坦、土库曼斯坦、伊朗、伊拉克产出的天然气经土耳其、保加利亚、罗马尼亚和匈牙利运输至奥地利,从而进入欧洲管网。尽管欧盟、沿线国及气源国都积极推进该项目,但迫于政治压力,伊朗首先退出了该国管段的建设,从2004 年至今,由于受到俄罗斯与伊朗的阻挠,管道进展不大。

3.3

南溪管道

2007

年,该管道由俄罗斯天然气工业股份公司和意大利埃尼公司发起修建,全长900 km,计划将天然气经黑海海底运输至保加利亚上岸,然后分别通过支线运输至奥地利、意大利等国。南溪管道与欧盟酝酿中的纳布科管道项目存在直接竞争关系,而南溪管道建设进度明显领先于纳布科管道,纳布科管道面临的气源、资金、途经国家建设许可等难题无一解决,而南溪管道已于2011 年落实所有途经国家建设许可问题。但是,由于受到欧洲方面的阻碍,俄罗斯最终决定放弃南溪管道,转而加强与土耳其的能源合作。

3.4

土耳其流管道

南溪管道冻结后,俄罗斯计划修建土耳其流管道,即黑海海底管道,以土耳其为中转国向欧洲供气,计划输送能力630×10

8

m

3

/a,其中490×10

8

m

3

/a 过境土耳其运往欧洲市场。该管道被认为不仅能够稳固俄罗斯出口欧洲能源市场的通道保障,同时有利于欧盟国家降低能源短缺的风险,获得充分的供应保障。从地缘能源战略来看,原有乌克兰天然气中转国的地位将遭到威胁,保加利亚中转国的美梦亦将落空,俄罗斯不惜抛下南溪管道数十亿投资而另起炉灶,使土耳其就势搭上顺风车。