导读

1)

行情回顾:

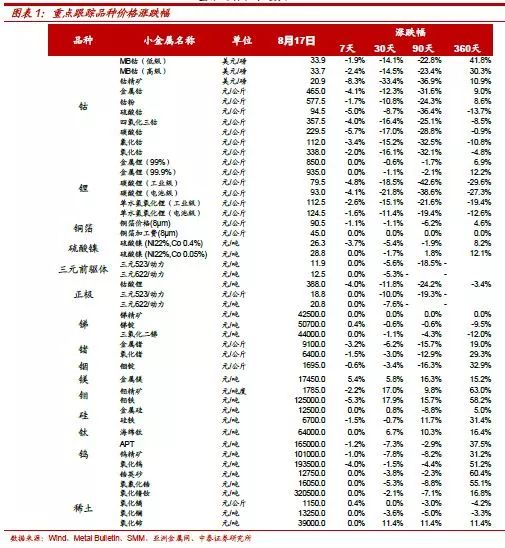

本周二级市场方面,权益市场整体下行,有色板块中的新能源子板块出现持续下调;现货价格方面,海外金属钴现货市场处于夏休期间,MB钴low-low续跌至33.2美元/磅(即约人民币含税价约58万元/吨),国内金属钴价格下行至46.5万/吨(约10万/吨国内外价差);电池级碳酸锂/氢氧化锂价格分别为9.3万/吨与12.45万/吨。

2)【本周焦点】

钴:

部分“积极”边际变化出现。

①海外方面

,MB电钴交易询价开始增多,主流电钴贸易商多头为主,并且目前价格逐步接近囤货成本线,原料贸易商出现“出血点”;

②国内方面

,低价原料消耗殆尽,报价“梯度”减小,并且正极客户更加注重即时交货时间,二三线动力电池企业询单也开始增加。向后展望,国内市场,随着消费电子需求进入旺季,新能源车产业链景气进一步提升,国内外需求或共振。空间判断:国内价格或已进入底部区域,下调空间有限,海外价格持续回调,目前国内价格,折合30美元/磅;时间判断:海外市场,夏休过后,高温合金需求商长单/零单有望进场,需求显著提升,主流贸易商或“二次”建仓,成交量或大幅提升,MB钴价有望企稳反弹。

3)新能源车产业链终端

:

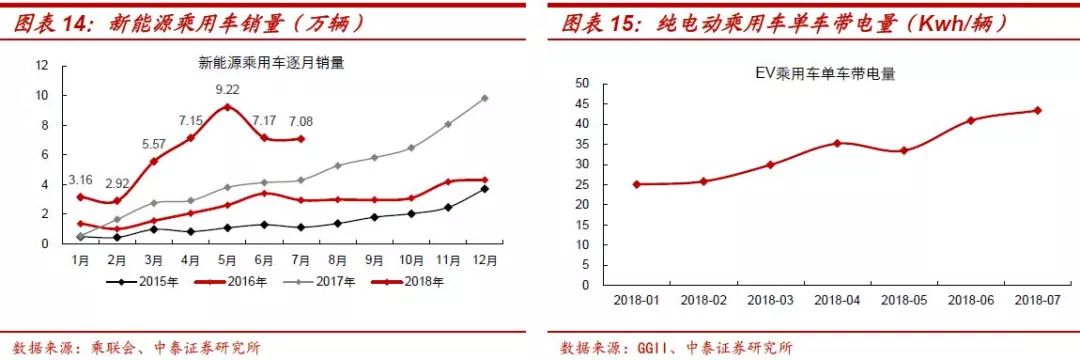

新补贴政策起步期增长向好,带电量持续提升。

①新补贴政策起步期增长向好。

本周,根据乘联会数据,7月新能源车产量7.8万台,同比增长24%,电池用量340万度,同比增长32%,由于3-5月的年初客车抢装,使新能源汽车产量爆发增长,6-7月的新补贴政策起步期,客车产量环比5月下降明显,但插电混与纯电动增长符合预期,产量增长仍是较好;

②带电量持续提升

,7月乘用车带电量35度、同比增长36%,拉动总体新能源汽车电池平均带电量43度。再往后来看,随着各级别车型更排产进一步提升,同比有望延续高增长,环比也将得到提升。

4)

新能源车产业链中游

:

景气度正在逐步提升。虽然产业链资金压力仍然较大,导致回款周期较长,但行业需求出现边际改善:

①电池环节

,一是动力电池,行业需求已经出现边际改善,排产稳步提升,不止是头部企业几乎实现满产,而且二三线企业询单量增加,更进一步,预计随着逐步进入9月份,全行业开工率将得到整体提升;二是数码电池,虽然目前需求仍处淡季,但随着9月旺季即将到来,需求提升预期下,厂家降价意愿降低;

②正极材料环节,静待回暖:

三元,头部企业仍然保持高景气度;钴酸锂,虽国内市场因淡季需求整体偏弱,但是数码电池有望逐步进入旺季,并且海外消费电子需求稳健并且逐步向好,钴酸锂需求有望得到提升;磷酸铁锂,目前需求订单环比出现提升,预计8月整体出货量较7月将出现明显好转。

5)锂

:

价格延续下调,但空间有限。

虽然碳酸锂供给端下半年面临较大压力,但是主流电池厂如比亚迪、CATL、国轩等目前订单较为饱满,开工率回升至高位,磷酸铁锂库存基本出清,已开始复产备货,需求有望环比提升;特别是近期,铁锂8月需求订单有所恢复,在“消费电子+新能源车”需求共振下,Q3后半段价格有望企稳。更为重要的是,在锂需求长期高增长背景下,目前价格是维持成本曲线末端产能持续运行及增加的必要价格,继续下行空间有限。

投资建议:

随着消费电子Q3后半段季节性回暖,新能源汽车产业链景气度进一步上升,上游电池材料或将迎来需求拐点,在产业链极低库存下,钴锂价格或对需求更为敏感,尤其是钴品种,随着海外夏休结束,海外需求与国内需求共振,有望迎来板块反弹。

1)

钴:

需求拐点+供给收缩+成本支撑+库存低位。

国内方面,供给收缩,成本支撑,极低库存。国内钴盐/金属钴现货市场成交目前尚为清淡,国内消化贸易商/生产商/交易所库存处于低位,理论上,除部分采用钴废料回收作为原料的生厂商,其他无低价原料库存的国内厂家,钴盐产品已经出现亏损,国内部分厂家主动减停产持续,供给持续减量,高价原料具成本支撑,国内价格已进入底部区域。近期部分“积极”的边际变化出现:低价原料消耗殆尽,报价“梯度”减小,并且正极客户更加注重即时交货时间,二三线动力电池企业询单也开始增加。

海外方面,MB价格持续下行。海外市场进入夏休,成交趋淡,MB价格经历大幅回调至35美元/磅以下,随着海外市场夏休结束,需求提升,长协/散单进场,产生月度较大供需缺口,海外主流贸易商或“二次”建仓后顺势而为,电钴现货市场成交或回暖, MB价格有望企稳反弹。同样,海外方面也出现部分“积极”的边际变化,MB电钴交易询价开始增多,主流电钴贸易商多头为主,并且目前价格逐步接近囤货成本线,原料贸易商出现“出血点”。

2)

锂:价格进入成本曲线末端,继续下行空间有限

。

国内锂盐现货市场成交亦较为疲弱,价格延续下跌,一是因为低品质的锂盐冲击市场,盐湖提锂工业级产品的产量继续增加,低价冲击市场,部分低端的电池级锂盐产品,也在现金流等压力下,有所抛售,二是消费电子仍然较为疲弱。但是,主流电池厂如比亚迪、CATL、国轩等订单较为饱满,开工率回升至高位,磷酸铁锂库存基本出清,已开始复产备货,需求有望环比提升;并且,磷酸铁锂需求目前已出现环比提升,更为重要的是,在锂需求长期高增长背景下,目前价格是维持成本曲线末端产能持续运行及增加的必要价格,继续下行空间有限。

3

)目前龙头股2018年PE估值水平已经回落至15-20倍附近,坚定看好锂电材料板块反弹行情,

核心标的:①钴:华友钴业、寒锐钴业、洛阳钼业;②锂:赣锋锂业、天齐锂业、雅化集团。

风险提示:

宏观经济波动等带来的风险,新能源汽车销量不及预期,钴锂原材料产能释放超预期带来的价格回落等风险。

本周行

情

回顾:钴锂板块延续下行

MB钴与国内钴价延续下调。

本周,MB钴低级和高级钴高低幅均价分别续跌2.0%/2.3%,价格分别下滑至33.6美元/磅、33.5美元/磅,折合国内电钴含税价格约58万/吨,国际市场金属钴价格继续回落,国内钴盐/金属钴需求依然偏弱,市场成交较为清淡,国内AM电钴下调至46.5万/吨、硫酸钴下调至9.45万/吨,四钴价格下调至35.75万/吨。

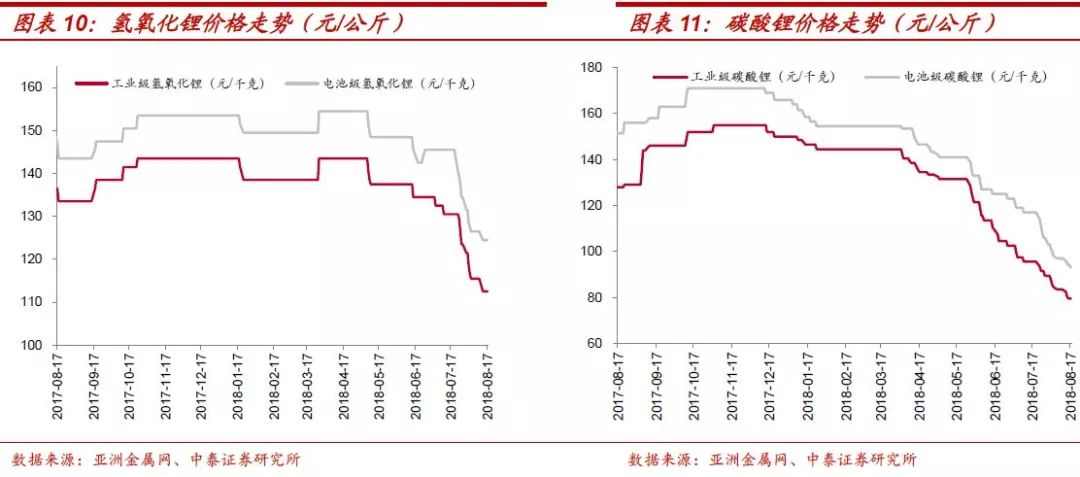

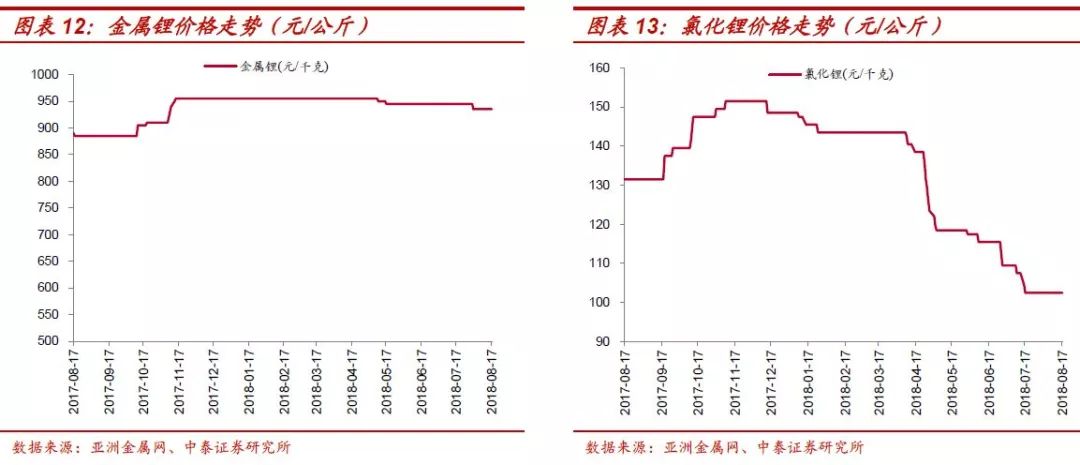

碳酸锂持续走低,氢氧化锂持平。

本周,工业级碳酸锂和电池级碳酸锂分别下调至7.95万元/吨与9.3万元/吨;工业级氢氧化锂和电池级氢氧化锂价格持平,价格分别为11.25万元/吨与12.45万元/吨,碳酸锂价格整体延续下行趋势。

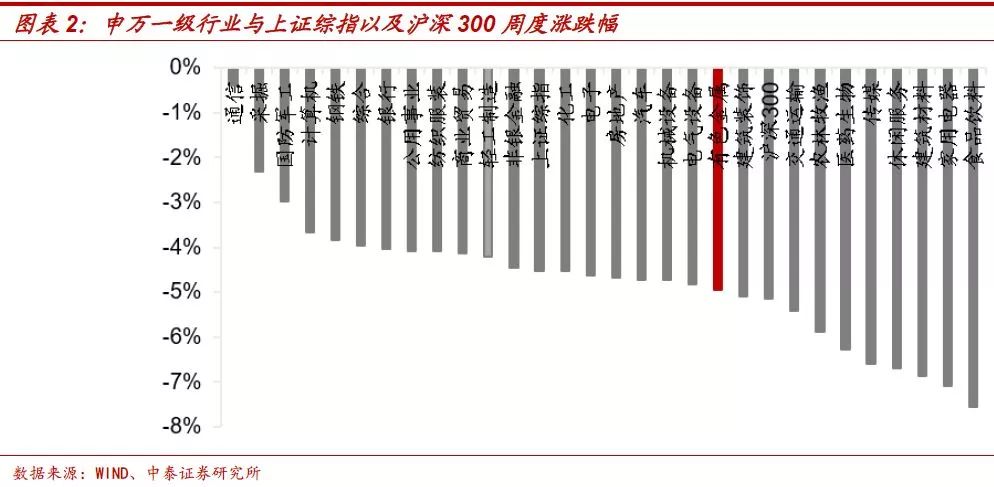

周内,大盘走势较前周继续走弱。其中,上证指数收于2668.97点,较8月10日收盘下跌4.5%;申万有色金属指数收于2832.7点,较8月10日收盘下调4.96%,跑输上证综指0.44个百分点。

本周,申万有色金属指数收于2832.7点,较8月10日收盘下调4.96%。其中,新能源金属核心标的下跌为主,跌幅中值为6.02%,较申万有色金属指数与上证综指,分别跑输1.06个百分点、1.5个百分点。

锂电材料及小金

属价格观察:

钴锂价格延续跌势

(1)钴产品方面: MB高级钴续跌2.8%,MB低级钴续跌3.2%

MB低高级钴分别续跌2.0%/2.3%。

本周,MB低品级钴低/高幅分别价格分别下调至33.2美元/磅、34美元/磅,续跌0.9%/3.0%,高品级钴低/高幅价格分别下调至33美元/磅、34美元/磅,续跌1.5%/3.0%。

国内金属钴价格下调。

本周,国内下游金属钴需求商以观望为主,市场成交较为清淡。但是生产商/贸易商挺价,本周金属钴价格持平,为46.5万/吨。

四氧化三钴价格下调。

据亚洲金属网,当前中国四氧化三钴价格下调至357.5元/公斤。

硫酸钴价格下调。

据亚洲金属网,当前国内硫酸钴价格下调至94.5元/公斤。

钴粉价格下调1%。

硬质合金厂家需求稳中趋弱,据亚洲金属网,当前中国钻粉99.5%min价格下调至577.5元/公斤。

(2)锂产品方面:碳酸锂延续下调趋势,氢氧化锂持平

碳酸锂延续下调趋势,氢氧化锂持平。

本周,工业级碳酸锂和电池级碳酸锂分别下调至7.95万元/吨与9.3万元/吨;工业级氢氧化锂和电池级氢氧化锂价格持平,价格分别为11.25万元/吨与12.45万元/吨,碳酸锂价格整体延续下行趋势。供给端方面,因为前期低品质的锂盐冲击市场,盐湖提锂工业级产品的产量继续增加,低价冲击市场,部分低端的电池级锂盐产品,也在现金流等压力下,有所抛售,价格整体下行趋势,高品质锂盐也出现松动。

(3)其他小金属行情:价格稳中趋弱

稀土:

下游需求疲软,价格稳中趋弱。稀土需求疲软,价格小幅下调。其中,氧化镧价格持稳,市场价格在1.35-1.4 万元/吨,氧化铈主流价格在1.35 万元/吨,氧化镨钕价格下调,至32万元/吨以下,氧化镝价格小幅上扬,报价在114-114.5万元/吨左右,氧化铽价格下调,目前市场报价在290-292万元/吨。目前下游需求较弱,上游库存处于高位,多数企业复产,稀土供应增加。

钨:

需求疲弱,价格承压。钨精矿原料市场,下游需求疲弱,由于产业链部分环节资金压力较大,上游出货意愿较强,目前主流钨精矿价格下探调整至10万/吨左右。APT市场,进入传统淡季,终端用户采购意愿较弱,价格弱势局面未改,现货价格跌破17万/吨,部分长单价格也下调至16.5万/吨附近盘整。

钼:

价格保持高位。钼精矿市场,虽然本周下游采购放缓,虽此前国内钼精矿市场现货供给紧张,惜售情绪浓厚,但上游钼精矿价格议价空间较大,价格小幅下调, 40%-45%钼精矿报价1780-1800元/吨度,钼铁主流价格为12.85万/吨。

新能源车中下游观察:景气度正逐步提升

新补贴政策起步期增长向好,带电量持续提升。

①新补贴政策起步期增长向好。本周,根据乘联会数据, 7月新能源车产量7.8万台,同比增长24%,电池用量340万度,同比增长32%,由于3-5月的年初客车抢装,使新能源汽车产量爆发增长,6-7月的新补贴政策起步期,客车产量环比5月下降明显,但插电混与纯电动增长符合预期,产量增长仍是较好;②带电量持续提升,7月乘用车带电量35度、同比增长36%,拉动总体新能源汽车电池平均带电量43度。再往后来看,随着各级别车型更排产进一步提升,同比有望延续高增长,环比也将得到提升。

产业链中游景气度正在逐步提升。

虽然产业链资金压力仍然较大,导致回款周期较长,但行业需求出现边际改善:①电池环节,一是动力电池,行业需求已经出现边际改善,排产稳步提升,不止是头部企业几乎实现满产,而且二三线企业询单量增加,更进一步,预计随着逐步进入9月份,全行业开工率将得到整体提升;二是数码电池,虽然目前需求仍处淡季,但随着9月旺季即将到来,需求提升预期下,厂家降价意愿降低;②正极材料环节,静待回暖:三元,头部企业仍然保持高景气度,二三线企业总体基本维持去年同期水平,动力类订单环比提升,消费类订单仍处于淡季;钴酸锂,虽国内市场因淡季需求整体偏弱,反映到上游四钴销售环节偏弱,但是数码电池有望逐步进入旺季,并且海外消费电子需求稳健并且逐步向好,钴酸锂需求有望得到提升;磷酸铁锂,2018上半年大幅下滑,在新旧补贴政策换挡期间,经历库存去化过程,目前需求订单环比出现提升,预计8月整体出货量较7月将出现明显好转。

新能源金属上游聚焦:部分“积极”变化出现

(1)

钴:

部分“积极”变化出现

部分“积极”变化出现。

①国内钴价已经进入底部区域。

整体来说,目前下游需求仍然疲软,部分低成本原料产品冲击市场,贸易商下调出货价格,AM电钴价格下调至46.5万/吨,硫酸钴价格目前已经回落至9.5万/吨左右,四氧化三钴调低至35-36万/吨区间,冶炼企业盈利水平下降,若以高价原料生产处于盈亏线之下,因此,冶炼企业开工率处于低位。但是,近期部分“积极”的边际变化出现:

①海外方面

,MB电钴交易询价开始增多,主流电钴贸易商多头为主,并且目前价格逐步接近囤货成本线,原料贸易商出现“出血点”;

②国内方面

,低价原料消耗殆尽,报价“梯度”减小,并且正极客户更加注重即时交货时间,二三线动力电池企业询单也开始增加。

夏休结束后,国内与海外需求或共振,MB价格有望企稳反弹。

向后展望,随着消费电子回暖与新能源汽车产业链中下游景气度进一步提升,景气度提升趋势有望“上移”至上游资源端。对于钴品种来说,一是空间判断:国内价格或已进入底部区域,下调空间有限,海外价格持续回调,目前国内价格,折合30美元/磅;二是时间判断:随着进入9月,国内市场,随着消费电子需求进入旺季,新能源车产业链需求进一步增强;海外市场,夏休过后,高温合金需求商长单/零单有望进场,需求显著提升, MB钴价有望企稳反弹。特别需要指出的是,夏休结束后MB价格企稳反弹的逻辑在于,随着需求提升,长协/散单进场,产生月度较大供需缺口,主流贸易商或顺势而为。MB钴价自2016年下半年开始,一直处于单边上涨态势,多头建仓并不充分,借助此次阶段性回调进行“二次”建仓,贸易成交量或将大幅提升。

(2)

锂:价格延续下调,但空间有限

氢氧化锂价格跟随下行。

碳酸锂需求因下游电池环节需求疲弱,成交亦较为疲弱,碳酸锂价格延续下跌,一方面,因为盐湖提锂工业级产品的产量继续增加,并且江西等地区小型云母提锂和提纯碳酸锂生产商降低售价,冲击市场;氢氧化锂因高镍三元需求逐步增加,下游需求商积极询价,但是碳酸锂价格下行,尽管此前价格表现出更加韧性,但近期价格也跟随下行,目前工业级氢氧化锂和电池级氢氧化锂价格分别为11.25万元/吨与12.45万元/吨。

价格进入成本曲线末端,继续下行空间有限。

①需求有望环比提升:虽然碳酸锂供给端下半年面临较大压力,但是,主流电池厂如比亚迪、CATL、国轩等目前订单较为饱满,开工率回升至高位,磷酸铁锂库存基本出清,已开始复产备货,需求有望环比提升;特别是近期,铁锂8月需求订单有所恢复,一是因为碳酸锂价格下行之后,铁锂性价比愈加突出,二是前期账款拖欠未发货物将补发。②价格进入成本曲线末端区间:目前,电池级碳酸锂含税价格若跌至10w以下,部分云母、新矿石等产能或进入亏损状态,价格或得到成本端支撑。因此,向后展望,在“消费电子+新能源车”需求共振下,Q3后半段,价格有望企稳。更为重要的是,在锂需求长期高增长背景下,目前价格是维持成本曲线末端产能持续运行及增加的必要价格,继续下行空间有限。

重点公告信息梳理

锂电材料及小金属产业链动态

LG化学将在南京建动力电池厂 产能或达32GWh。

近日,南京江宁滨江开发区与LG化学举行签约仪式,LG化学计划今年10月在滨江开发区开工建设动力电池项目。该项目总投资约20亿美元,将在2019年10月建成投产,并于2023年实现年产能达到32GWh,年产值将达350亿元人民币。其动力电池产品主要供应现代汽车、沃尔沃、通用、克莱斯勒、雷诺等著名汽车制造产商,并且随着中国国内和国际整车品牌新的订单量增加LG也将不断扩大投资规模和生产容量。最终目标是满足50万辆电动汽车的需求,比如雪佛兰Bolt和特斯拉ModelS的60kW-h电池组。(EV知道)

国内首条全智能化全固态锂离子电池生产线投产。

8月9日,由河南平煤国能锂电公司投资的国内首条全智能化全固态锂离子电池生产线一期项目在河南省新乡市凤泉区动力电池产业园投产。该项目总投资50亿元,全部建成后将形成年产10GWh的高安全性、高比能动力锂离子电池的生产能力。该项目顺利完成科技成果转化后,将形成世界第一条全智能化全固态锂离子电池生产线,核心技术达到国际领先水平,可实现对部分国外产品的替换升级。(中国化工报)

村田无锡新工厂竣工 2019年可量产1.3亿块锂电池。

近日,村田新能源宣布,他们位于无锡的新工厂已经竣工,该工厂预计在2019年1月正式投产。工厂计划年产能可以达到1.32亿块新能源锂电池,将使无锡公司的电池产能和产值在现有基础上扩大1.6倍。村田新能源有限公司的前身为索尼电子有限公司。去年9月,索尼集团电池事业完成了向村田集团的转让,同年11月,正式更名为村田新能源有限公司。新工厂生产的锂电池产品可以供应智能手机、移动终端、电动工具等市场产品,主要提供轻薄型锂电池产品,此外还可以应用于相机、平板电脑、笔记本电脑、电动自行车、吸尘器、游戏机、电动工具等。(新能源观察)

青岛国轩:锻造千亿级产业链“关键一环”。

目前青岛国轩二期主体建设完成,设备正在陆续进厂安装。8月上旬完成联机联线调试,8月下旬试产,计划9月份正式投产。国轩高科是国内最早从事新能源汽车用动力锂离子电池(组)自主研发、生产和销售的企业之一。2015年11月,伴随莱西市千亿级新能源汽车产业链的打造,由合肥国轩高科动力能源有限公司投资成立的全资子公司——青岛国轩电池有限公司,落户莱西国家级新能源汽车产业园,与北汽新能源汽车青岛基地相邻而居,是北汽青岛基地最大的电池供应商。2016年11月16日一期年产1GWh三元生产线正式投产,主要供应北汽EC180车型。2017年产线升级改造,实现产值近3亿元。(青报网)

氢动力车技术获突破 可用氨运输和存储氢。

据美联社报道,氢燃料工业面临的最大障碍之一——运输和储存——可能已被澳大利亚联邦科工组织(CSIRO)的科学家解决了。随着丰田、现代和宝马等一些世界上最大的汽车公司将氢作为未来的燃料来源,澳大利亚联邦科工组织已开发出膜技术,利用氨来运输和存储汽车燃料氢。丰田Mirai和现代Nexo这两款燃料电池汽车已成功使用澳大利亚昆士兰生产的超高纯度氢作为燃料。(网易汽车)

坚瑞沃能终止重组 欲引进新“战投”解决债务危机。

坚瑞沃能筹划八个月的重大资产重组事项终于靴子落地,但近日,坚瑞沃能发布公告宣布终止此次重大资产重组。目前公司正在引入新的战略投资者,需要合适的时机和方式。公司收到Altura公司发来的函件告知,基于Altura公司从开发性公司过渡为生产性公司这一事实,Altura公司董事会认为任何潜在控制交易,都不太可能会向股东回馈一个有价值的结果,因此,Altura公司决定暂停任何控制交易活动,允许董事和管理层将精力集中在未来几个月里对Pilgangoora项目的提升。(证券日报)

澳大利亚矿企加大锂矿勘查投入。

据MiningWeekly援引路透社报道,即使锂价格出现下跌,但考虑到未来动力电池市场广阔,澳大利亚矿业公司仍然加大了锂矿勘探投入。澳大利亚硬岩型锂矿产量占世界供应量的一半,其余来自盐湖型锂矿,主要包括阿根廷、玻利维亚和智利。(SMM)

拨款3.1亿元 英政府支持日产研发新电池。

英国BBC报道,英国政府特别拨出一笔资金,专项用于日产电动货运车项目,用以支持该汽车制造商进行全新的电池组研发生产,期望借此拓展纯电动货运车的续航里程。该项目由可持续发展公司Ceres领导,旨在开发一种用于商用汽车的紧凑型高功率密度固体氧化物燃料电池。日产希望新电池技术能帮助汽车制造商实现商用车电气化。(环球网)

日产在巴西研究二次电池创新储能又一举措。

据外媒报道,日产与巴西圣卡塔琳娜州联邦大学(UniversityofSantaCatarina)达成协议,一起研究日产聆风(NissanLeaf)电池的二次使用功能,使之成为创新储能解决方案。在巴西南部圣卡塔琳娜州(SantaCatarina)的弗洛里亚诺波利斯(Florianópolis),双方一起签署了一份谅解备忘录。一开始,日产将向圣卡塔琳娜大学研究团队提供六个聆风旧电池,此类电池原先用于圣保罗(SaoPaulo)和里约热内卢(RiodeJaneiro)的出租车项目,如果可达成长期合作,那二次电池应用将得到广泛测试。(盖世汽车网)

新技术!密歇根大学实现锂电池材料再循环。

据外媒报道,美国密歇根理工大学化学工程专业的学生们采用了千年前的(century-old)矿物加工法,发现了锂离子电池再循环的经济型方案。该研究团队采用了两项采矿业技术,分离了电池内的各部件:外壳、金属箔片材料及阳极、阴极涂层。该工艺最大的优点在价格便宜、节能。为了重新制造电池,其再循环材料了与初始材料的品质同样地好,且价格更为便宜。为进一步推动该研究,美国密歇根理工大学转化型研究与商业化(TranslationalResearchandCommercialization,MTRAC)创新中心(InnovationHub)提供的资金支持。此外,该项目还获得了美国环保署的拨款,金额为1.5万美元。(盖世汽车)

秘鲁总统预计将在6个月内通过锂、铀矿开采法。

秘鲁总统MartinVizcarra对路透表示,秘鲁政府可能在六个月内通过新的锂、铀矿开采所需的相关法律,从而为加拿大高原能源金属公司(PlateauEnergyMetals)提出的8亿美元锂矿项目扫清一大障碍。高原能源公司上月表示,在其位于秘鲁南部的福尔查尼(Falchani)矿床中,已发现250万吨高档锂资源和1.24亿磅铀资源,该公司正在寻找合作伙伴,该公司表示,该矿山可能成为新的全球最大的锂矿。但该公司认为,秘鲁缺乏开采放射性物质的监管法律是一大障碍。秘鲁总统Vizcarra表示该国能源和矿业部长已经在制定开采铀和锂的法律框架了。(SMM)

大众将生产固态电池 计划超越特斯拉。

大众汽车首席执行长迪斯表示,该公司的合作伙伴QuantumScapeCorp正在研发电池技术,两家公司计划在未来几年合作生产固态电池,如果试验成功,最早可能在2024年开始大规模生产。大众汽车公司(VolkswagenAG)计划在2023年之前开始试生产固态电池,这给特斯拉公司(TeslaInc.)带来了压力,也迫使其跟上特斯拉在电动汽车开发方面的支出。(彭博社)

亿纬锂能999万元中标河南电网100兆瓦电池储能工程。

8月9日晚间,亿纬锂能发布公告称,公司近日收到了河南电网100兆瓦电池储能示范工程第二批设备类采购项目中息县储能电站集装箱成套储能设备的《中标通知书》,确定公司为该项目的中标单位。中标总价为人民币999万元。此次项目中标,有利于推动亿纬锂能在锂电池领域的进一步扩展,优化产业布局,预计对公司未来经营业绩将产生积极的影响。(电缆网)

松下将在Gigafactory增加三条锂离子电池生产线。

随着对特斯拉Model3的需求增加,松下将在2018年底将其超级工厂Gigafactory的21700电池产量增加30%以上。报道称,为了提高产量,松下将在Gigafactory增加三条锂离子电池生产线,共计13条生产线。这对于松下来说是必要的,以支持特斯拉每周5000台Model3的需求速度。新生产线的生产能力也比Gigafactory现有的生产线多30%。(盖世汽车)