计划赶不上变化!百万亿资管产品增值税起征时点第二次延迟,由7月1日推迟至2018年1月1日。

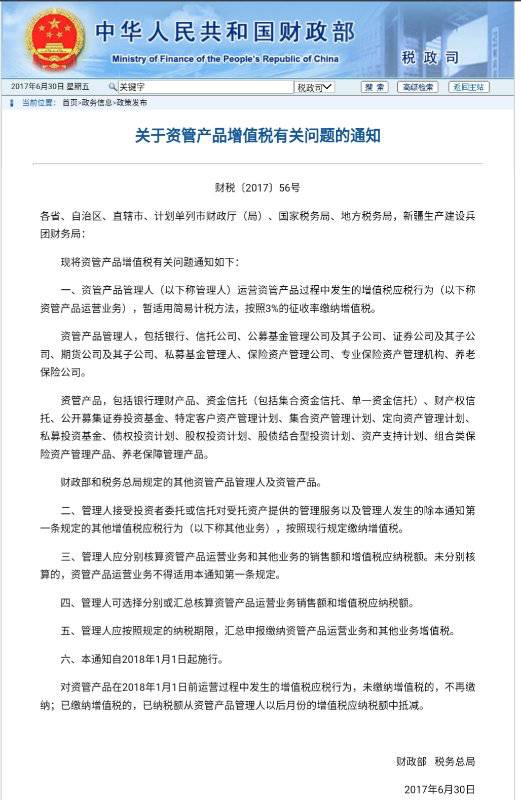

今日晚间,财政部、国家税务总局发布《关于资管产品增值税有关问题的通知》财税〔2017〕56号,确定资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。自2018年1月1日起征。

包括“银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司”等资管产品管理人均是适用主体。这也就是说,国内所有资管机构均需要对照新规在未来半年内做好准备。明年1月1日后,上述资管机构在运营资管产品过程中发生的增值税应税行为,按3%简易办法缴纳增值税。

多位接受券商中国记者采访的券商、信托公司高管表示,“3%的增值税费率”得以明确,比此前行业预期的6%的费率要低,而起征时点推迟半年至明年1月1日,给了资管机构一个缓冲期,相对来说是“两大利好”。

但是,多位资管资深人士及财务会计均表示,仍在焦急等待具体细则,关于“资管产品运营过程中发生增值税应税行为(资管产品运营业务)”尚未界定清楚,期待具体征收管理办法尽快出台,比如具体如何采用简易计税方法来计算资管产品应纳增值税税额,“是不是仅汇总核算一下总账,而不再是每一笔交易净价收益都要征税?”尚待监管部门的细则指导,再对照进行系统改造、产品合同修订。

资管产品增值税率定3%

“今天这一天(6月30日),可以说整个资管圈都在等财政部的通知,因为(资管产品增值税政策)争议太大了。”华南某信托公司一位高管张伟(化名)向券商中国记者说道。

果然,就在原资管产品增值税政策落地倒计时的最后一天,财政部、国家税务总局今日晚间发布《关于资管产品增值税有关问题的通知》财税〔2017〕56号(下称“56号文”),要求资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。

“56号文”首次明确,被确定为资管产品增值税纳税主体的资管产品管理人,包括了“银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司”等所有资管机构,此前被市场预计“增值税免征”主体——公募基金也列入其中。

与之相对应的是,上述资管机构所管理的百万亿资管产品均被纳入征收范畴:即包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。

“对于整个资管行业来说,目前比较明确了,统一采用简易计税方法,3%的增值税费率,之前没有明确是3%,资管人都以为是6%。”西南地区一家中型券商董事长接受券商中国记者采访时表示,确定资管产品增值税费率降低至3%,对行业算是一个利好。“财税还是整体考虑了行业的意见,终于把通知在7月1日之前发出来了。”

北京一家大型券商资产管理部总经理则向记者提出,目前现在最关键的问题是,简易计税方法下,应如何计算资管产品应纳增值税税额?简易计税方法具体是怎么来执行,目前还不清楚,“如果是常规的简易计税方法则很简单,就是计算一下总账,而不是每一笔交易净价收益都要征税。”

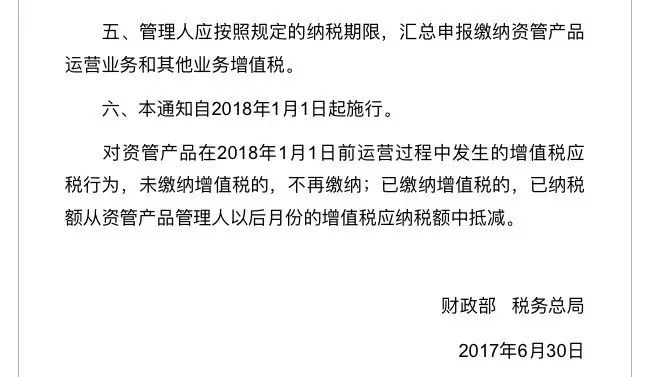

按照“56号文”要求,管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。未分别核算的,资管产品运营业务不得适用“简易计税方法,按照3%的征收率缴纳增值税”;管理人可选择分别或汇总核算资管产品运营业务销售额和增值税应纳税额。

中金公司固收团队认为,资管类机构从不缴纳增值税到缴纳3%增值税,结合底层资产规定来看,或对高票息的信用债不利(利率债免)。“但本次执行时间推后,短期投资者对此也没有予以反应,因此短期实际影响小。嵌套类的通道业务成本因此增加,叠加监管去杠杆、去通道方针引导,助推金融生态链继续重塑。”

起征时点再推迟半年

让整个资管圈暂时松了口气的是,资管产品增值税起征时点再次延迟,自2018年1月1日实施。

“从2018年1月1日开始实施,这给了行业一个缓冲期,不然真的没有时间和精力来上线一个完善的系统。” 西南地区一家中型券商董事长说道。

“56号文”明确,资管产品增值税政策自2018年1月1日起施行:对资管产品在2018年1月1日前运营过程中发生的增值税应税行为,未缴纳增值税的,不再缴纳;已缴纳增值税的,已纳税额从资管产品管理人以后月份的增值税应纳税额中抵减。

上述券商高管分析称,延迟半年基本考虑了行业实际,相对给了资管行业一个准备的时间。“因为现在资管行业比较复杂,资管规模100多万亿,涉及的资管机构也比较多,涉及的资管产品也比较多,特别是银行、公募基金也包含在内。”

值得一提的是,这是财政部第二次延迟资管产品增值税政策落地时点。

今年1月6日,财政部发布《关于资管产品增值税政策有关问题的补充通知》,将资管人缴纳资管产品增值税时点推迟至今年7月1日(含)以后。这是对去年12月21日“140号文”的补充。

也正是“140号文”让整个资管圈炸开了锅,即《关于明确金融房地产开发教育辅助服务等增值税政策的通知》明确,资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,且自2016年5月1日起追溯。

市场人士分析称,“140号文”彼时意味着,资管产品的管理人因资产管理取得的管理费用收入属于直接收费金融服务,应当缴纳增值税;同时,对于资管产品取得的投资收益也应按照相应税率水平进行征税。

券商焦急等待细则出台

多位券商资管部高管向券商中国记者透露,目前仍在焦急等待具体细则,关于“资管产品运营过程中发生增值税应税行为(资管产品运营业务)”尚未界定清楚,期待具体征收管理办法尽快出台,比如具体如何采用简易计税方法来计算资管产品应纳增值税税额,

“券商在系统方面,资管产品增值税计算都需要通过系统来完成,不能通过人工来计算,系统改造也很复杂。” 西南地区一家中小型券商高管告诉记者,接下来需要改造系统、修订产品合同,包括税收的最终承担方,需要有相应的条款来规定。

“券商资产管理80%为通道业务,通道业务收费非常低,今年的通道费率由万八降至万五左右,以‘微利’来做通道业务,不可能由我们作为管理人来缴纳,增值税成本将由委托方来承担。相应的征税成本会体现在合同中,由产品合同中要写明。”该高管告诉记者。

另一家华东地区中型券商资管部总经理向记者表示,原资管产品增值税政策最重要的一点是,交易净价收益要征税,尽管新规发布,但是,“具体的详细规则都没有出,具体在哪个环节要征收,是否重复缴纳、是否能抵扣,这些细则现在都不知道。”

上述券商高管表示,未来将调整资管产品设计,合同条款需要新增增值税内容,“产品合同中会有一个费用科目,费用科目中有一个介绍,会跟投资者说你需要缴纳增值税,需要投资者知悉。”

而针对“管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。未分别核算的,资管产品运营业务不得适用本通知第一条规定”这条,券商高管分析称,资管机构管理费、中介收入的增值税费率维持6%,而资管产品运营过程中发生的增值税行为是3%缴纳,还需要清晰界定。

另有市场人士认为,此次新规,核心是解决了进项发票抵扣和分摊的问题。但是对于持有到期的定义、对于保本理财的界定、资管产品和自营之间交易是否参考同业往来业务收入等问题,仍未明确。

“一个最直接的影响是,信托产品运营过程中成本要增加3%,相应地增加了企业的税负,假如信托公司将税负转嫁给投资者的话,投资收益也要下降了。”华融信托研究员袁吉伟对券商中国记者表示。

袁吉伟称,此前信托产品无论是集合信托还是单一信托都不需要缴纳增值税,信托公司只需要缴纳属于公司固有业务部分的税收,“尽管规定资管产品管理人是征税主体,但信托公司肯定会将这部分税收负担转嫁给投资者的。”

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。