投资要点

1

.

航天工程:掌握核心专利技术的气化炉龙头企业,技术领先、前景广阔

。

公司是国内

粉煤气化技术领导企业,拥有航天粉煤加压气化专利技术及相应设备“航天炉”,煤气化技术广泛应用在新型煤化工、以及传统化工行业,是煤炭生成合成气的必备环节。

粉煤气化是煤气化技术的一种,公司在粉煤气化炉领域市占率达到50%,占据绝对领导地位。

借助公司在粉煤气化领域的核心技术和领导地位,公司核心设备业务毛利率可达到40%,经营净利率接近20%,是优质的高端制造厂商。

2

.

煤化工行业迎来拐点:

煤炭清洁利用的最佳方式,石油化工的有效替代。

煤化工是排污最低、效率最高的煤炭清洁利用方式,在我国国家能源战略发展规划中占有重要地位,同时也是油价上涨背景下石油化工的有效替代。

随着我国环保政策越发严格,大量煤炭企业正在寻求煤炭清洁利用的有效方式,我们根据行业相关网站统计,2017年以来大量煤化工项目开工提上日程,煤化工行业正在迎来开工潮,行业有望迎接历史拐点。

3

.

退城入园政策进入快车道。

2017年至今,各级机构陆续颁布多项政策,促进退城入园的实施,2018年4月开始将是退城入园工作的深化提升阶段,大多数企业老厂设备拆卸、新厂设备采购、物料转移等工作将逐步完成。

传统化工企业退城入园进程将带动大量气化炉需求,我们预计,未来3-5年我国传统化工企业退城入园过程有望带动气化炉需求在200台左右,带动气化炉行业市场空间大幅增长。

4

.

盈利预测

受益于煤化工行业景气上行,以及公司在核心技术水平上的稳定优势,公司业绩有望持续稳定成长。

我们预计公司2018-2020年实现归母净利润2.31、2.77、3.20 亿元,对应EPS为0.56、0.67、0.78元,对应PE为26、22、19倍,给予“推荐”评级。

风险提示:

煤化工行业开工情况不及预期,化工企业退城入园推进不及预期。

目录

报告正文

一、航天工程:

掌握核心专利技术的气化炉龙头企业

(一)公司概

况

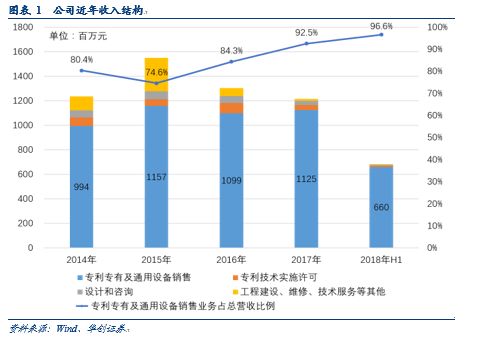

航天长征化学工程股份有限公司成立于2007年,公司以航天粉煤加压气化技术为核心,主营煤气化技术及关键设备的研发、工程设计、技术服务、设备成套供应及工程总承包等业务。

专利专有设备销售业务是公司主要营收来源。

公司是国内粉煤气化技术领导企业,拥有航天粉煤加压气化专利技术及相应设备“航天炉”,在粉煤气化炉领域市占率达到50%。尽管近年来下游市场需求紧缩,公司专利专有设备销售业务毛利率依然保持在40%左右的较高水平,其收入占到公司总营收90%以上,是公司业绩增长的主要支撑。

专利设备技术领先,确立公司竞争优势。

公司在煤气化技术的研发过程中,充分利用了航天运载火箭在燃烧、传热、流体动力、机械控制技术等方面的研制成果和研发条件,形成了具有自主知识产权的航天粉煤加压气化技术。

该技术打破了国外技术垄断,具有煤种适应性广、稳定性高、建设投资及运维费用低等优点,相对于市场竞品有明显竞争优势。

截止2018年8月30日,公司承揽已投产的27个项目的50套装置均运行良好,其中安徽昊源一期项目航天炉单次连续运行467天,正在不断刷新着气流床连续运行时间世界纪录。

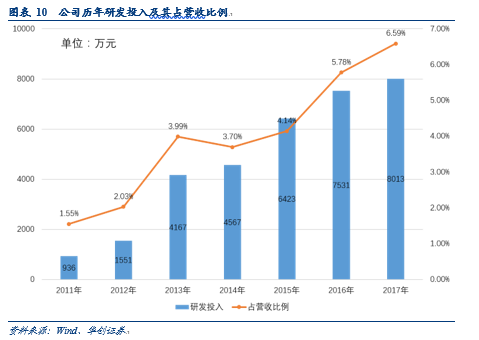

坚持技术创新,完善费用管理,公司保持高质量发展。

公司持续加大技术创新资源投入,立足国家重点专项“大规模干煤粉气流床气化技术开发及示范”项目,推进煤气化关键技术的研究,不断优化升级公司的专利专有设备。

2018年上半年,公司取得专利授权27项,其中发明专利9项(含海外专利2项),获评2018年度国家知识产权示范企业。

同时,公司不断完善费用管理,实现提质增效,2018年上半年,公司营业收入和净利润分别同比增长3.66%、8.14%,销售和管理费用分别同比下降8.54%、2.40%,整体发展态势良好。

(二)煤气化技术广泛应用于传统与新型煤化工领域,是煤炭清洁利用的最有效途径

1、煤气化是煤炭清洁利用的重要途径

煤炭是当前我国绝对的主导能源,煤炭的清洁利用是提高煤炭综合利用效率、缓解相关环境污染问题的必由之途。

煤气化是实现煤炭清洁高效转化的重要途径,

是高硫煤等劣质煤种的主要流向,能够有效缓解优质煤资源供求矛盾。

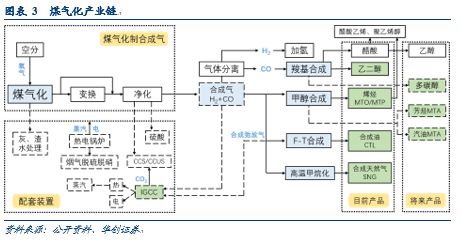

煤气化是通过氧气、水蒸气等气化剂,在高温条件下将煤炭转化为气体燃料或下游原料的过程。

其工艺流程主要是把经过适当处理的煤或煤焦送入气化炉内,通入气化剂,在一定温度和压力条件下,以一定的流动方式(固定床、流化床、气流床等),得到粗制水煤气,通过后续脱硫脱碳等工艺可以得到精制一氧化碳气体。

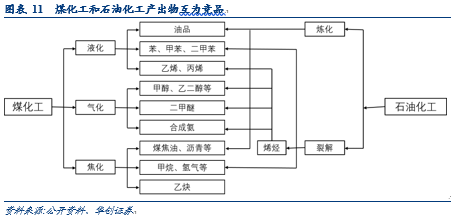

煤气化的主要领域为传统、新型煤化工产业,其下游主要应用于合成氨、甲醇、乙二醇、烯烃、油品和天然气的制造,以及电力行业IGCC发电、制氢气等。

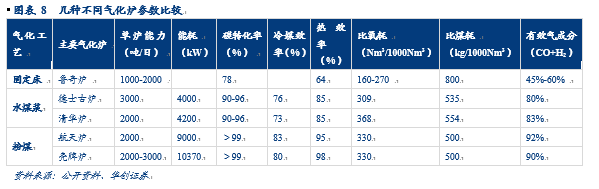

2

、国内主要的三种煤气化工艺:

固定床气化、粉煤气化和水煤浆气化

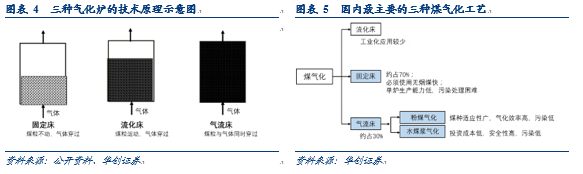

按生产装置化学工程特征分类,煤气化技术主要分为固定床、流化床、气流床和熔融床四大类,其中流化床技术发展较慢,工业化应用较少,而熔融床尚没有实际开发应用。

在现有煤气化产能中,固定床工艺约占70%,其余为气流床工艺,后者则包括粉煤气化和水煤浆气化两种技术路线。

2.1 固定床气化

固定床的床层基本不动或缓慢向下移动,块煤从炉顶进入,自上而下经历干燥、干馏、还原和氧化等过程。

目前常用的固定床炉型主要有鲁奇炉、赛鼎炉、BGL炉和UGI炉。

固定床气化炉使用块煤做原料,由于无需磨煤和制浆,因此制造、安装等一次性投资较低,在设备投资上有一定经济性优势。

固定床的主要缺陷在于原料要求严苛且环保压力大。

1)固定床气化要求粒度为13-75mm的无烟块煤作为原料,而我国新疆、内蒙等富煤地区煤种的机械强度较差,煤矿机械化开采中块煤比例相对较少,在保存和转运过程中又会有部分煤从块状变成粉状,造成大量的富余粉煤无法消化处理。

2)固定床气化产生的含氰废水处理难度高,在环保方面压力较大。

2.2 气流床气化

气流床采用纯氧作气化剂,原料煤(粉煤或水煤浆)由气化剂夹带入炉,进行并流式燃烧和气化反应。

根据进料方式的不同,气流床分为水煤浆气化和粉煤气化两种技术路线。

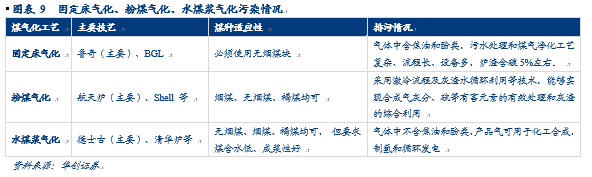

水煤浆气化技术主要有GE德士古炉、对置四喷嘴、多元料浆和气化炉等。

、GE德士古炉是中国工业化应用最早且使用业绩最多的水煤浆气化技术,设备国产化率可达90%以上。

据统计,国内GE德士古炉数量多达178台,约占以耗煤量统计的煤气化市场份额的20%左右。

粉煤气化技术主要包括西门子GSP炉,壳牌炉、航天炉、科林炉等。

早期国外先进粉煤气化技术包括荷兰壳牌粉煤加压气化技术和德国未来能源公司GSP粉煤气化技术。

而后GSP煤气化技术分割成西门子GSP技术(西门子GSP炉)和科林CCG技术(科林炉)。

西门子GSP炉引入中国后,国内借鉴其技术,研发出了航天炉、SE东方炉、宁煤炉等炉型。

随着壳牌粉煤气化技术的转让,国内粉煤气化工艺的行业格局进一步集中,航天工程依靠自主的技术,以及价格优势,占据粉煤气化工艺超过50%的市场份额。

气流床技术煤种适应性好、单台生产能力较大、性能指标优异且环境污染小。

1)气流床对煤种的适应性好,可以使用粉煤。

2)壳牌炉和德士古炉单炉日投煤量可以达到3200吨,远高于固定床。

3)气流床产出的合成气中有效气比例高,且不产生焦油、萘、酚等污染物,三废处理简单。

但气流床使用氧气作为气化剂,氧耗较高,需要配备专门的空分设备,一次性投资较高。

3

、我国煤气化技术应用较为落后,替代空间大

我国现有气化炉仍以固定床为主,存在较大替代、改造需求。

我国煤气化技术应用总体上仍落后于世界水平,运转中的各类煤气化炉主要以固定床气化炉为主,其单炉生产能力地、污染处理困难,已普遍为国外现代煤化工行业所淘汰。

为解决落后的技术应用现状,我国自上世纪80年代起陆续引进德士古水煤浆气化和壳牌粉煤气化等国外先进的煤气化技术,这两种煤气化技术都具备效率高、污染小的优点,但其核心技术为国外公司所掌握,难以进行技术升级改造,且运维费用也较高,推广难度大。

气流床气化技术在煤种适应、节能环保等方面优势突出,是未来主要发展方向。

对于大部分煤化工企业而言,煤和电是最主要的生产要素,煤耗和电耗构成企业最主要的生产成本,因此降低煤耗和电耗是煤化工企业提高核心竞争力的重要方式。

以粉煤气化和水煤浆气化为代表的气流床煤气化技术与传统固定床煤气化技术相比,在煤种适应、节电降耗、环保等方面具有十分突出的优势。

随着我国煤化工行业产能置换、设备更新带动气化炉的需求释放,气流床技术有望独占新订单。

(三)航天炉技术水平业界领先,前景广阔

煤气化行业存在较高专利技术壁垒。

煤气化工程行业是技术密集型行业,企业是否掌握核心专利专有技术、是否具备将专利专有技术进行工程化应用的能力,是其是否具有市场竞争力的决定性因素。

大型现代煤气化技术由于涉及的工艺技术和工程技术复杂,技术含量高、集成难度大,需经过长期实践才能成熟,未经过充分试验的新技术存在很高的工业化应用风险。

同时,要具备为大规模煤气化项目提供整体技术解决方案的能力,也需要较长时间技术积累和较多工程经验支持。

煤气化行业中的落后技术将逐步被粉煤气化等先进技术取代。

随着煤气化技术的不断发展,规模小、能耗高、煤种适应性差、污染较严重的落后技术将逐步被规模大、能耗低、煤种适应性广、环境友好型的先进技术所取代。

采用粉煤进料方式的气流床加压气化由于采用了高压、高温、纯氧、减小煤粒度等措施,相对于水煤浆气化技术而言在能耗、气化效率、煤种适应性以及经济性上存在着明显的优势,在一定意义上代表着现代煤气化技术的整体发展趋势,是未来煤气化技术应用和发展的一个重要方向。

公司专利专有设备航天炉具有领先技术优势,市场空间广阔。

公司的核心技术航天粉煤加压气化技术由一系列发明和实用专利组成,包括大量技术秘密、管理方法和工程经验,基于该技术研发的航天炉具有投资和运行成本低、运维简便、煤种适应性广、开工率高、故障率低、环境友好等优势,总体技术水平处于国际领先地位。

以应用航天炉的年产30 万吨合成氨项目为例,测算显示其一次性投资仅相当于国外技术的60%。

为保持技术领先的核心竞争力,公司充分利用军工研发条件优势,注重新技术、新工艺的研发,研发费用及其占营收比例均逐年增加,航天炉的性能指标不断提升,公司也有望抢先受益于下游行业的需求释放。

二、煤化工:

经济环境回暖,政策导向转好,煤化工迎来历史拐点

(一)新型煤化工和石油化工相互替代,油价上涨为煤化工创造经济性优势

煤化工行业发展与其经济性密切相关。

全球煤化工起源于18世纪,经过一个多世纪的沿革,其技术工艺逐渐发展成熟,在经济效益上超过了原有化学工业中的工艺路线,在20世纪初有大量原以农林产品为原料的有机化学品改为以煤为原料生产,煤化工成为化学工业的重要组成部分。

二战前后,石油化工迅猛发展,煤化工在经济性上不再占有优势,许多化学品从以煤炭为原料转为以石油、天然气为原料生产。

进入21世纪以来,全球石油价格震荡攀升,煤化工的经济性优势再次显现,其工业地位也逐渐重获重视。

煤化工和石油化工产出物基本相同,产品定价主要受原油价格影响。

煤化工和石油化工互相替代,产出物互为竞品。

由于当前市场大部分煤化工和石油化工的产品采用石油工艺路线,产品定价相应与原油价格密切相关。

油价上涨带动下游产品价格上涨,在煤炭价格稳定的情况下,煤化工项目的经济效益也将得到改善。

油价上涨带动煤化工项目经济性提升、开工意愿增强。

经济性是大型煤化工项目开工与否的重要因素。

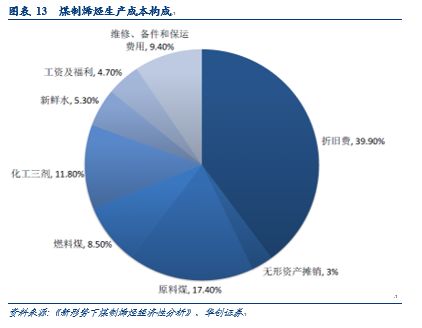

以煤制烯烃项目为例,其生产成本主要包括原料煤、化工三剂、折旧和无形资产、工资福利和维修、保运成本等。

其中,折旧费和无形资产摊销属于固定成本,占总成本的43%左右;

原料煤和燃料煤成本占总成本的26%左右。

由于无形资产摊销和折旧费用属于固定成本,在项目建成投产后其份额几乎不随市场经济环境变化。

因此煤炭相关成本是影响煤制烯烃生产成本的关键因素。

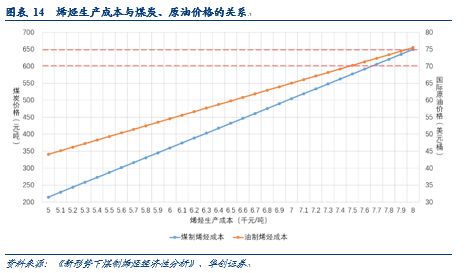

根据烯烃成本与国际原油价格的显著相关性,当原油价格为70 美元/桶时,油制烯烃成本约为7475元/吨;

原油价格每增加10 美元/ 桶,吨烯烃综合成本增加约955 元。

当前国际油价在75 美元/桶附近震荡,粗略测算对应烯烃生产成本约为7953元/吨,对应煤炭价格约为643元。

这意味着当煤炭价格低于643元/吨时,在经济性上煤制烯烃相对于油制烯烃将具有经济性优势。

(国内大部分煤化工项目业主有自备煤矿,因此对其项目经济性测算时应使用业主获得煤炭的价格,而非市场价格。

根据我们调研情况和公开资料显示,我国部分地区煤炭开采价格可以达到300元/吨以下,部分条件优越地区开采成本可达到100~200元/吨。

因此我们认为,原油价格在70美元/桶的水平时,基于当前技术的煤制烯烃项目已经可以实现较好的经济性。

)

煤化工行业中的煤制油、煤制气等项目在我国具有重要能源安全战略地位,其开工与否并不完全取决于其是否盈利,但经济性优势的显现仍能够有力地提升其开工意愿。

根据我们的调研显示,当油价位于60美元/桶时,煤制油项目可以实现盈亏平衡。

当油价位于70美元/桶以上时,煤制天然气相对于进口LNG的竞争力将显现。

煤化工项目投资规模将随油价上涨逐级打开。

由于技术和工艺上的差异,煤制乙二醇、煤制烯烃、煤制油、煤制气等不同种类项目的投资规模相应地有所不同。

根据行业经验,目前一个年产20万吨的煤制乙二醇项目投资额在40亿元左右;

一个年产60万吨的煤制烯烃项目投资额在200亿元左右;

一个年产40亿立方的煤制气项目投资额在300亿元左右;

一个年产100万吨的煤制油项目投资额在150亿元左右。

考虑到我国乙二醇、烯烃、原油的年消费量及进口缺口空间不同,随着原油价格的持续上涨,煤化工项目的潜在投资空间将被逐级打开。

(二)国家能源安全战略促进煤化工持续推进

1

、我国能源结构失衡,油气进口依赖度过高

“富煤、贫油、少气” 是我国能源结构的基本特征,资源禀赋决定了我国是全球主要的煤炭输出国,而石油、天然气以及整个石化产业链中的化工品则需要大量进口。

如何解决对进口石油、天然气的过度依赖是涉及我国能源安全战略的重大问题。

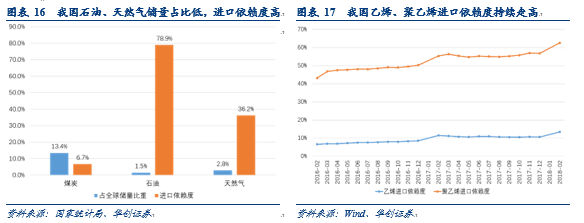

根据2018年7月30日发布的《BP世界能源统计年鉴(2018年)》显示,截止2017年底,我国探明能源储量中,煤炭约1388亿吨,石油约35亿吨,天然气约5.5万亿立方。

其中,煤炭储量占世界总储量的13.4%,石油占1.5%,天然气约占2.8%。

由于石油、天然气储量占比低,我国每年消费的石油、天然气需要大量进口。

根据国家统计局数据,2016年我国煤炭消费总量达到38.5亿吨,其中进口量2.6亿吨,进口占比6.7%;

石油消费总量5.6亿吨,其中进口量4.5亿吨,进口占比78.9%;

天然气消费总量2078.1亿方,其中进口752.6亿方,进口占比36.2%。

石油和天然气的进口依赖度远高于煤炭,解决石油、天然气的过度依赖进口问题对我国能源安全意义重大。