解决方案推动国内行业应用增速加快

上半年营收增速超预期,继续保持高研发投入

2017H1实现营业收入74.65亿元,同比增50.81%;实现归属于上市公司股东的净利润9.83亿元,同比增长38.50%;研发投入7.96亿元,同比增长51.50%,占营业收入的10.67%;公司2017年上半年毛利率为39.45%,与去年全年相比提高1.00%。

营收上:向行业解决方案转型,享受收入与毛利率

双提升公司整体梳理了面向城市级市场、行业级市场和民用消费者市场的典型解决方案,使得整体解决方案收入37.44亿同比增长53%,收入贡献50%以上。站在客户角度为用户创造价值,因而解决方案能获得43%的毛利率较单一产品41%的毛利率高出两个点,享受收入与毛利双提升。

区域上:国内增速超海外,海外亦扩大布点及方案

推广公司境内收入47.83亿同比增长56%;境外收入26.81亿同比增长42%;境内收入增速超海外得益于解决方案占比提升。公司继续加大海外布点,目前已设立了37个分支机构,覆盖了亚太、北美、南美、欧洲、非洲,向全球180多个国家和地区提供快速、优质的端到端产品和解决方案服务。

制度上:深化管理改进、激励制度变革,提升运营

效率

我们在以往的多篇报告中多次强调了公司2017年新风尚导向“奋斗2017-聚合力·练内功·提效率”,我们相信人的变化才是最重要的变化,这是公司业绩加快之根本。千亿市值梦想更是全公司上下共同追求目标。

风险提示:PPP运营的及时收款风险

盈利预测与投资评级:

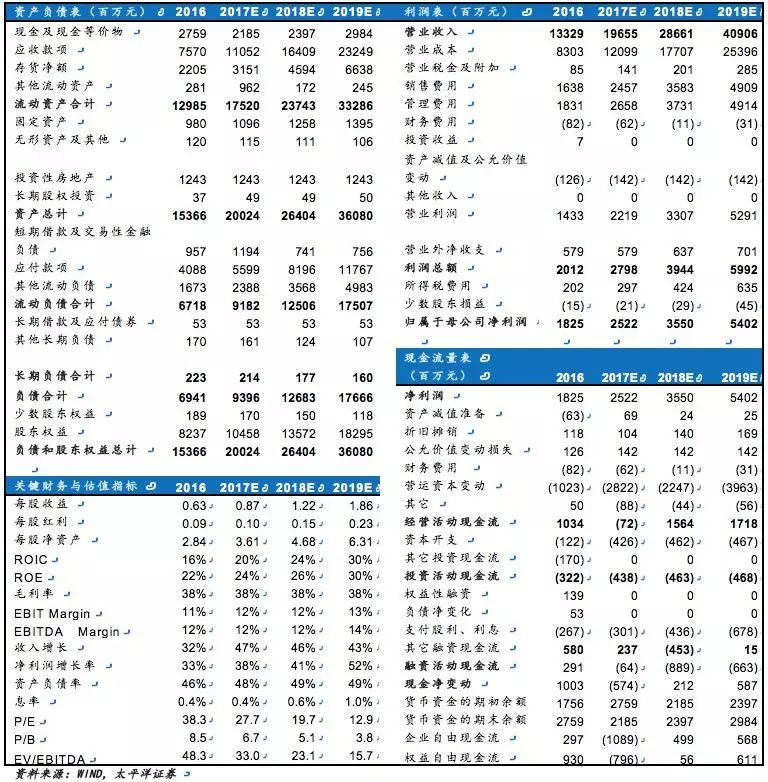

预计公司2017-2019年营收分别为196.55/286.61/409.06亿元,净利润分别为25.22/35.50/54.02亿元,EPS分别为0.87/1.22/1.86,维持“买入”评级。

|

|

|

|

2016

|

2017E

|

2018E

|

2019E

|

|

营业收入(百万元)

|

13,329

|

19,655

|

28,661

|

40,906

|

|

(+/-%)

|

32.3%

|

47.5%

|

45.8%

|

42.7%

|

|

净利润(百万元)

|

1825

|

2521.69

|

3549.91

|

5401.95

|

|

(+/-%)

|

33.0%

|

38.2%

|

40.8%

|

52.2%

|

|

摊薄每股收益(元)

|

0.63

|

0.87

|

1.22

|

1.86

|

|

市盈率(PE)

|

38.3

|

27.7

|

19.7

|

12.9

|

|

资料来源:Wind,太平洋证券注:摊薄每股收益按最新总股本计算

|

|

投资评级说明

1、行业评级

看好:我们预计未来6个月内,行业整体回报高于市场整体水平5%以上;

中性:我们预计未来6个月内,行业整体回报介于市场整体水平-5%与5%之间;

看淡:我们预计未来6个月内,行业整体回报低于市场整体水平5%以下。

2、公司评级

买入:我们预计未来6个月内,个股相对大盘涨幅在15%以上;

增持:我们预计未来6个月内,个股相对大盘涨幅介于5%与15%之间;

持有:我们预计未来6个月内,个股相对大盘涨幅介于-5%与5%之间;

减持:我们预计未来6个月内,个股相对大盘涨幅介于-5%与-15%之间;

卖出:我们预计未来6个月内,个股相对大盘涨幅低于-15%。

|