都说并购基金好,并购基金妙,但是,总有些运气没那么好的悲催案例。你以为弄个并购基金,并购重组的一切就能看上去更美妙?

大错特错,Too young,Too naive。并购基金并非解决问题的万能良药,就算你弄了并购基金,一旦踩上雷区,照样逃不出监管的手掌心,法律法规并不会给你法外开恩。

本案,就是一例并购基金退出受阻、惨遭监管层否决的案例。

本案,九洲电气拟将通过发行股份的方式,购买融和投资、澳加能源等交易对方,持有的万龙风电和佳兴风电各100%股权,作价合计2.57亿。

其中,融和投资就是“上市公司+PE”模式组建的并购基金,背后有大名鼎鼎的国电投集团的产业基金背景。

尽管,并购案的金额不大,问题不多,有产业并购基金撑腰,也是国家鼓励的产业并购。

然并卵,他还是被否了。

被否的原因,是:九洲电气与标的公司之间的EPC合同履行情况,信息披露不及时、不充分。

这个被否原因其实挺虚的。不过,我们总结了监管层对本案信息披露不充分的关注点:

一,信息披露的主体,是否与客体有关联关系;(九洲电气与标的资产是否有关联关系)

二,若有关联交易,那么交易定价是否公允,会计核算是否规范;(EPC的交易定价是否公允)

三,信息披露的对象,是否对未来经营有持续性、甚至重大的影响;(EPC是否会对未来盈利模式造成影响)

这些问题,九洲电气都回答了,但显然监管并不满意。或许,除了监管层明示的问询外,还有一些需要我们一起揣摩了。

“踩上这些雷区,弄死你没商量”

在项目承包模式中,一般常见的有DB、CM、BOT、EPC、PPP模式等。

EPC(Engineering Procurement Construction),即工程总承包,也俗称“交钥匙”模式。

(

优叔注:

提醒一句,关于“交钥匙”模式,大家一定要小心!我们之前在科维节能IPO被否案例中,做过详细研究,这类模式不仅并购容易出问题,IPO也容易踩雷。具体分析细节,大家可以购买我们的《IPO雷区》,详细回看案例)

EPC囊括了一个工程从设计、采购、施工、试运行等所有环节,实行全过程或若干阶段的承包。

也就是说,总承包商充当着中枢,统筹设计、采购、施工各个环节,集成了最高的项目管理能力和工程建设经验。

区分EPC和其他工程承包模式的最主要特点,表现为:

1)总承包方包揽项目,责任大风险高;

2)合同总价固定,工程造价偏高;

3)合同竣工工期确定,一般工期较紧;

因为总承包方一般是固定合同总价,那么,如何实现利益最大化,就是考验本事了。

一般来说,一个大的项目,可以分解为很多分部、分项工程,工程总承包商可以将工程分包、转包出去,但需要做好成本控制、进度控制、质量控制、风险控制等等。

例如,可以通过招投标控制分、转包成本;还可以通过合同评审制度,加强对施工阶段的合同管理,如菲迪克(FIDIC)合同条款……

并且,在固定的项目资源投入情况下,资源的分配合不合理,工期进度的计划安排科不科学,都会影响到项目的成败。

以上,是从项目管理的角度,来凸显EPC模式的复杂性、系统性,个中细节甚为繁琐。

然而,对于一个上市公司来说,EPC本身就是一个庞大的系统工程,其中涉及到的参与方非常多。那么,如何做到定价公允,信息披露规范,是值得大家思考的。

1

██████

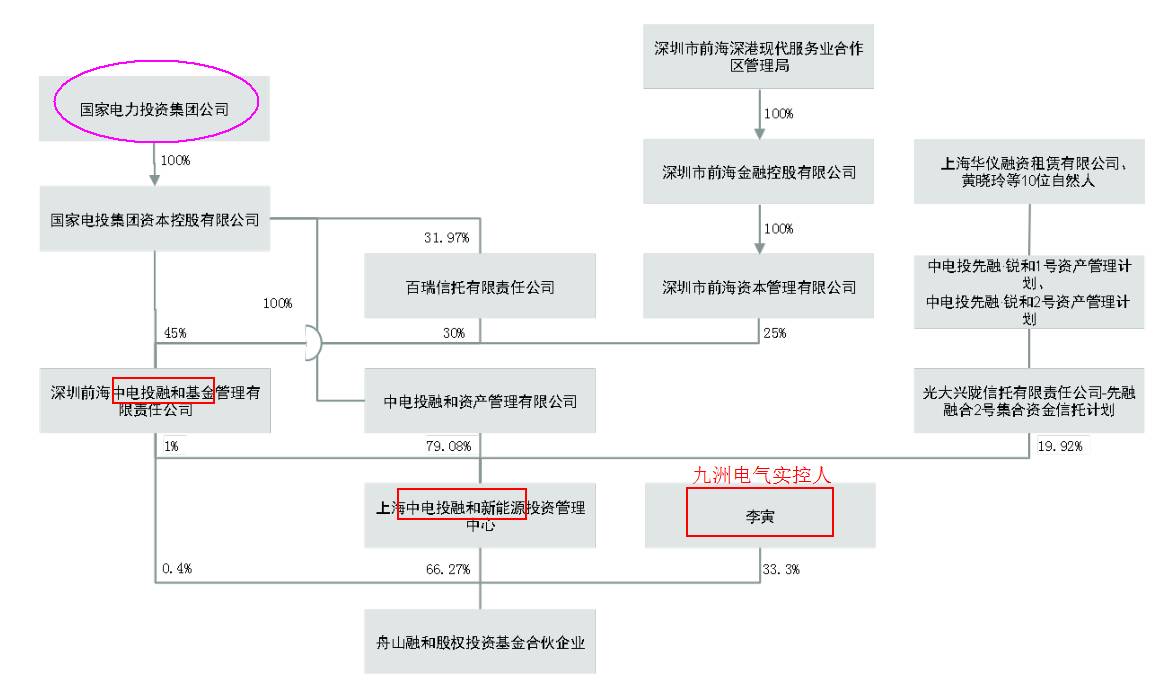

本次重组方案:上市公司+PE

本案买方——九洲电气,主要是做电气成套设备销售的,控股股东为李寅、赵晓红夫妇。

标的资产——万龙风电、佳兴风电,主要从事风电运营。自己不投入大量资金,主要通过EPC模式运作。

卖方——融和投资、澳加能源和刘垒志。

值得一提的是,本案是一个典型的“上市公司+PE”的并购案例。

早在2年前,买方就盯上了标的资产,并设计通过三步走,将标的资产纳入麾下。

第一步,垫付巨资,以EPC模式,参与标的资产的项目建设。

2015年6月19日,九洲电气与万龙风力、佳兴风力签署了两个风电场的EPC总承包合同,共耗资7.95亿,占2014年营收的419.27%。

由于建设期资金需求大,上市公司自行垫付资金,承担了很大的风险。截至2016年7月31日,账面有3.6亿多的应收账款。

第二步:引入PE,成立并购基金:融和投资。

在标的公司的风电场建成并网后,上市公司开始引入PE(融和基金),实控人李寅也参与出资。

▼

融和基金,是依托国家电力投资集团的产业背景,定位于风电、太阳能发电、核电等清洁能源项目的私募股权投资基金。

融和基金出资100万,持股0.4%,充当GP;融和新能源出资1.65亿,持股66.27%、李寅(上市公司实控人)出资8333万,持股33.33%,充当LP。

这么一来,PE增资的钱既用来偿还了上市公司的垫资,又引入了具有专业投资管理经验和强大产业背景的PE,一举两得。

值得一提的是,这个PE还为标的资产提供了“融资租赁”方式,使其替换原有的融资,进一步降低了资金使用成本。

此刻万事俱备,只欠东风。

第三步:向并购基金等交易对方,发行股份收购资产。

然而,九洲电气的如意算盘出了点差错,走到临门一脚,被监管层否了。

2

██████

并购雷区:关联交易,信息披露不充分

本案被否,监管层给出的意见是:申请材料关于上市公司与标的公司之间EPC合同履行情况的披露不及时、不充分,不符合

《上市公司重大资产重组管理办法》第四条

的有关规定。

那么,我们不妨先来看看这个EPC合同究竟怎么回事,以及监管层关注的点有哪些。

先来看看EPC合同的基本信息:

▼

发包方:

万龙风力、佳兴风力

总承包方:

九洲电气

合同作价:

3.84亿、4.1亿,合计7.9亿

合同工期:

2015年12月31日前,实现全部风机并网发电;

付款方式:

10%预付款→20%合同进度款→30%设备价款→30%并网发电后→10%质保金

特别地,双方违约责任约定为:发包方在未支付全部工程款前,EPC总承包工程新形成的资产,归总承包方所有。发包方的全部股权质押至总承包方。

通过梳理,我们发现监管层之前的问询中,提到了以下几问:

1)合同金额大——7.9亿的合同金额,是否是一场豪赌?

我们知道,虽然九洲电气是承包方,但由于是EPC模式承包,在项目前期,EPC承包方需要垫资进行项目建设。

那么,九洲电气是否有能力承担项目前期的风险呢?我们来看一组数据:

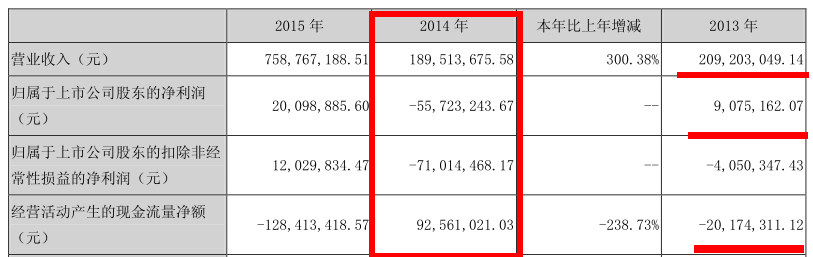

▼

2014年,九洲电气营收1.89亿,同比下滑9.5%;净利润-5572万,同比由盈转亏。经营性现金流也只有9256万。

所以,垫资承包近7.9亿的EPC合同,其需要承担的风险和压力可想而知。

2)合同关联交易——合同定价是否公允?

本案,并购基金为“上市公司+PE”模式,上市公司实控人李寅,持有标的资产33.33%股份。因而,本次交易构成关联交易。

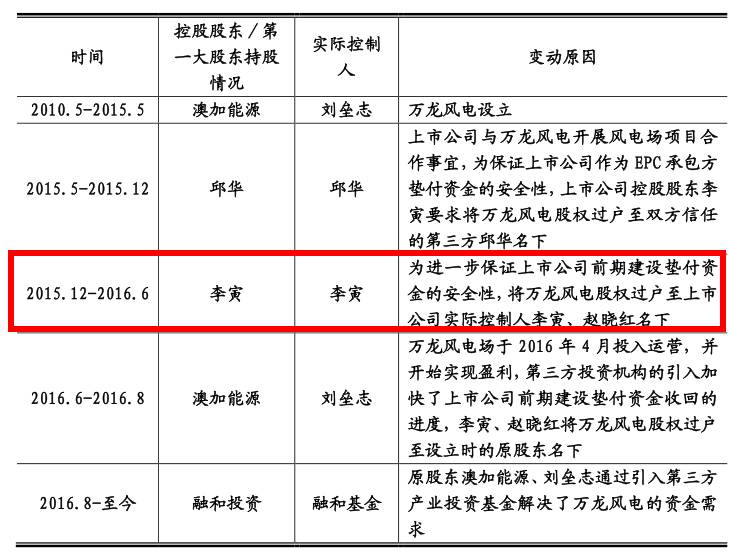

值得注意的是,早在并购基金引入之前,李寅就跟标的资产关系密切。

因为,上市公司曾经就标的项目和万龙、佳兴开展EPC合作模式。虽然万龙、佳兴是发包方,上市公司是承包商。但是,由于发包方是个铁公鸡,一毛不拔,EPC承包模式下,所有的项目建设期的资金都是上市公司垫付的。

为了保证垫付资金的安全性,上市公司强势入主并控制了万龙、佳兴的股权,李寅赵晓红夫妇成为了万龙、佳兴的实控人。

▼

直到项目开始盈利,以及并购基金的搭建,加速了上市公司前期建设垫付资金收回的进度,减轻了资金压力,李寅才将实控权还给了刘垒志(标的资产原实控人)。

可见,九洲电气跟标的资产的情缘很深呐~那么,其EPC合同定价的公允性就值得关注了。

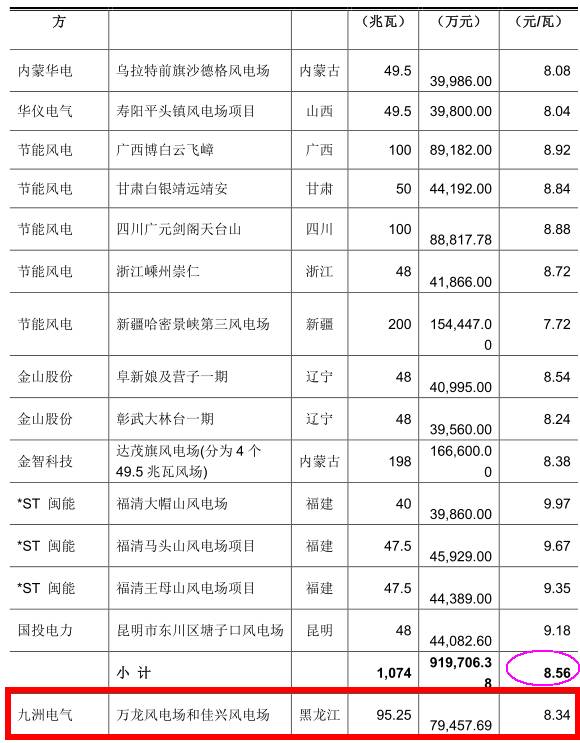

首先,九洲电气表示,EPC合同的定价,是参考独立第三方机构(黑龙江省林业设计研究院)出具的《可行性研究报告》中测算的总投资金额。

若与同行业上市公司对风电项目投资情况进行对比,略微低于行业平均价格。

▼

并且,标的公司长期资产按照资产基础法评估金额同账面价值相差较小,所以,当时按照EPC总承包合同入账的资产价值是公允的。

▼

综上,EPC合同的交易定价较为公允。

3)合同的会计核算——EPC是怎么确认收入和成本的?

EPC合同约定,由九洲电气负责标的的风场发电项目的图纸设计、设备采购、土建施工、设备安装和调试服务等。

这个合同可以看做是,为建造一项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同。

并且,该项目体积大、风电场建设周期长,合同金额大……

因此,该EPC合同符合“建造合同”的相关特征,须按照《企业会计准则第 15 号-建造合同》核算,即按照完工百分比法确认合同收入和合同费用。

除了上述三点疑问外,监管层还衍生问询问了:EPC模式是否成为未来的主营业务构成,会有怎样的战略影响等。

以上,监管层问到的,九洲电气都一一作了回复。但是,EPC合同的履行情况,披露不够及时、不够充分。

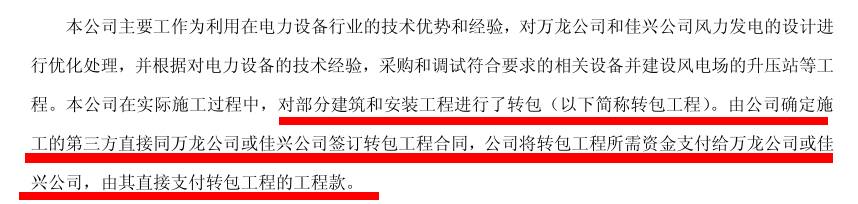

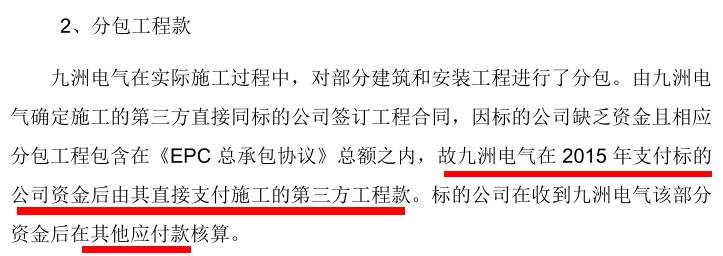

特别是,EPC总承包模式下,分包、转包的安排比较笼统。九洲电气与转、分包的款项来往,都是经过万龙、佳兴进行支付。(有点像第三方付款)

那么,分、转包方具体是谁?存不存在关联交易?分、转包金额是多少?这些九洲电气没有给出充分的披露。

▼

同时,关于该EPC项目的工期、完成进度、里程碑、施工风险等也都没有公告、年报等公开信息的披露。

总之,监管层虽然没有在问询中明确提出,但是本案“关联交易”特殊性,以及EPC模式对未来的重大影响性,使得信息披露的充分性变成了“雷区”。

PS:

虽然,本案发行股份方式购买万龙风电、佳兴风电的方案被否。但是,九洲电气仍决定以现金购买方式,继续推进本次交易。

之所以这样执着,一来是因为前期投入了大量的建设资金,二来是标的资产已经开始实现盈利。

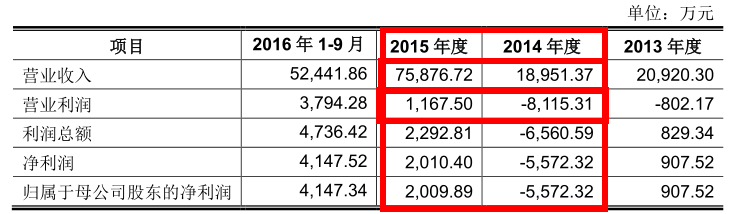

2015年,九洲电气营收同比增长了300%,净利润扭亏为盈,盈利2010万。

▼

其中,万龙风电和佳兴风电的项目,贡献了4.48亿收入,约占2015年总收入的60%。

这么一头肥牛养好了,当然要想方设法圈回家啊。

不过,从九洲电气2017年度第一季报来看,其经营活动现金流为-2701万,同比下降了659.10%。货币资金也就3.6亿。

如何吞下7.9亿的项目,值得大家关注。

最后,本案被否除了关联交易、信息披露不充分以外,也有相关专业人士表示,可能与项目所在地东北地区“弃风限电”的风险也有关联。主要表现在,

风电要给其他电源让路,当地电网对于风电的接纳能力并不是很强。[1]

对于九洲电气的收购案,大家有何想法,欢迎在下方留言讨论。

同时,也欢迎加入我们的并购讨论社群,和业内人士一起讨论。

另外,优塾团队最近推出的《并购之美》案例手册,算是一本研究并购领域的必备指南,推荐购买(可长按下图识别二维码)。

_________________

本案写作参考材料如下,特此鸣谢:

[1]收购方案被否,九洲电气延伸产业链遇阻,证券时报,2017-03-10